Классификатор квпдп (видов предпринимательской деятельности для патента)

Содержание:

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

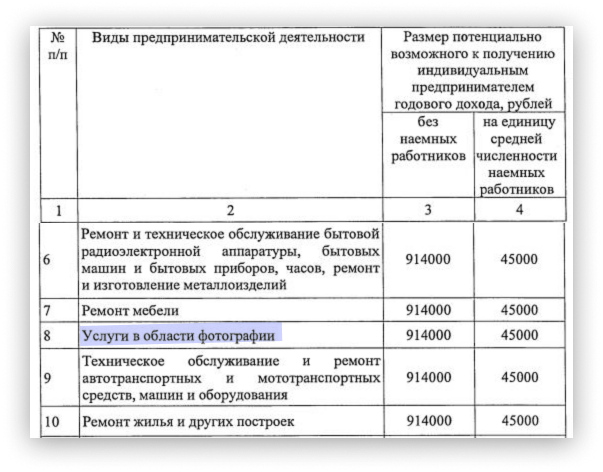

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Преимущества покупки торгового патента

Именно розничная торговля считает одной из наиболее расходных сфер предпринимательской деятельности. Не исключением является и такая статься растрат, как уплата налогов. Но есть способ, который позволяет избежать внесения множества сумм в государственный бюджет, а также упрощает ведение собственно самого налогового учета ИП. Речь идет о торговом патенте.

Данный документ предполагает особую систему фискальных расчетов для индивидуальных предпринимателей. Главными преимуществами применения именно такого метода оплаты налогов являются такие:

- для него не действительны требования о наличии контрольно-кассовой машины. Это достаточно весомый плюс, который уменьшает затраты не только на покупку самой техники и дополнительных атрибутов к ней. Но также данное преимущество позволяет сэкономить много времени, требующегося на ведение документации по работе ККМ, проверке чеков и других обязательств.

- торговый патент дает право не заполнять и не сдавать налоговые декларации, что упрощает процесс проверок, а также уменьшает время индивидуального предпринимателя на заполнение данного документа.

- торговый патент дает право на уменьшение сумы взносов, что значительно сэкономит денежные расходы ИП.

Большая часть представителей алого бизнеса предпочитают выбор именно данной системы налогообложения. Стоит отметить, что в первый год введения ПСН больше 25 % ИП перешли на нее, что еще раз подчеркивает как выгодность и удобство применения.

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

-

не снимать крупные суммы со счета, особенно «под ноль»;

-

не снимать суммы сразу после того, как они поступили;

-

выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

-

регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

-

пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

-

сотрудники, работающие по трудовым договорам;

-

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

-

внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

-

оплата труда не дотягивает до величины МРОТ в регионе;

-

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

-

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

-

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

-

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Кому подходит патентная система налогообложения?

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла

Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Как оформить патент

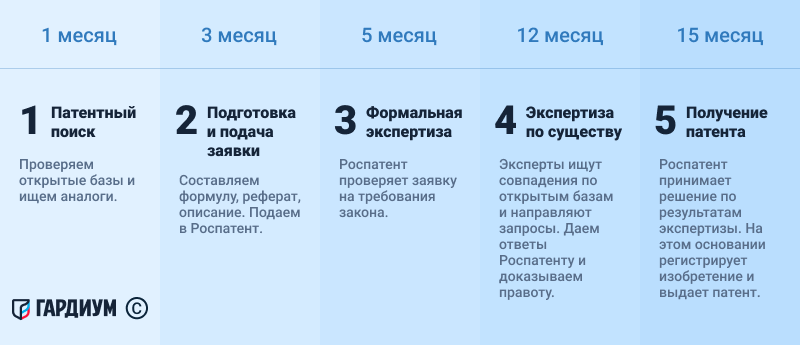

Порядок патентования можно условно разбить на 5 этапов: патентный поиск, подготовка и подача заявки в Роспатент, формальная экспертиза, экспертиза по существу и выдача патента.

Помогает узнать, соответствует ли решение критерию патентоспособности «Новизна». Та как значение имеет мирования новизна, патентный поверенный проверяет изобретение по открытым патентным базам. В России это база Роспатента. Еще есть патентные базы США, Европы, международные базы.

Патентные поверенные вникают в суть изобретения и ищут похожие решения. Это нужно, чтобы в будущем их не противопоставили заявке. Когда аналоги найдены, можно сделать вывод: получится запатентовать изобретение или нет. Это достаточно трудоемкий процесс, от которого будут зависеть итоги регистрации.

Зачем нужен патентный поиск

Чтобы снизить риски. Бывает, что изобретатель получает патент, а потом появляются конкуренты и оспаривают его, ссылаясь на свою разработку. Предварительный поиск поможет исключить такие ситуации.

Чтобы найти аналоги. Изобретатель сможет узнать, работает ли кто-то еще над похожими решениями.

Чтобы оценить перспективы. Если в открытых базах много похожих наработок, их противопоставят будущей заявке. Тогда есть смысл дорабатывать заявку.

Патентный поиск бывает предметным, именным, нумерационным и аналоговым. Его сложность — в несистемности открытых баз. Существует несколько тысяч частных и государственных реестров, по которым осуществляется поиск. Например, Derwent World Patents Index, DEPATISnet или Google Patents. Доступ ко многим из них платный, а работа с ними требует опыта.

Чтобы снизить риски, доверьте поиск патентным поверенным. Они понимают, как проверить решение и к чему может придраться Роспатент.

2. Подготовка и подача заявки

Подготовить грамотную заявку без специальных знаний и опыта почти невозможно. Поэтому изобретатели обращаются к юристам. Для юристов Гардиума обычно достаточно примерного описания и чертежей. Чтобы заявка успешно прошла экспертизу, поверенные самостоятельно составляют формулу и реферат, готовят подробное описание. Заявку согласуют в несколько этапов, пока у сторон не будет замечаний. На этом же этапе платят первую пошлину — о ее размере рассказываем в самом конце.

- Лично в ФИПС.

- По почте.

- По факсу.

Роспатент примет документы, присвоит заявке входящий номер и вышлет заявителю уведомление.

4. Экспертиза по существу

Еще одна сложность — заявку нельзя изменять. Все ответы нужно основывать на основании тех данных, которые были указаны изначально. Если эксперты найдут совпадения с другими патентами, доработать заявку, чтобы разойтись с аналогом, не получится. Если через полгода вы вдруг захотите добавить к изобретению блютуз-гарнитуру или LED-дисплей, придется подавать новую заявку.

Зачем нужен патент

Для повышения стоимости компании. Патент — это нематериальный актив. Его оценивают и ставят на баланс — стоимость компании растет. Это полезно, если вы собираетесь или уже привлекаете инвесторов, хотите получить кредит под залог бизнеса или будете выходить на биржу и продавать свои акции.

Для улучшения имиджа и защиты репутации. Портфель патентов — подтверждение высокого статуса инновационной и прогрессивной компании. Партнеры и инвесторы увидят в лице компании надежного и равного игрока, охотнее согласятся сотрудничать на более выгодных условиях. А еще «запатентованные технологии» можно упоминать в рекламе, и это будет чистой правдой — никто не предъявит претензий, а ФАС не составит протокол.

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2021 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 человека.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но довольно много из них не отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 40 727 000 рублей, на ПСН – 15 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2021 году также появилась возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

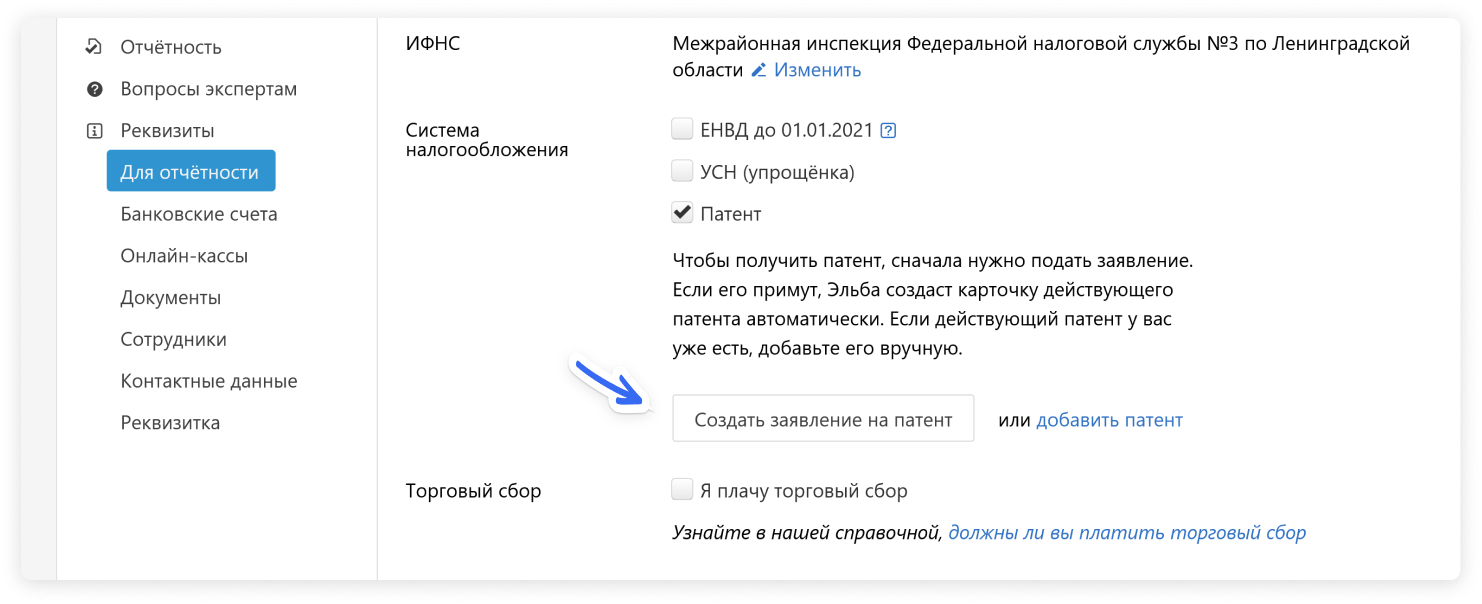

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

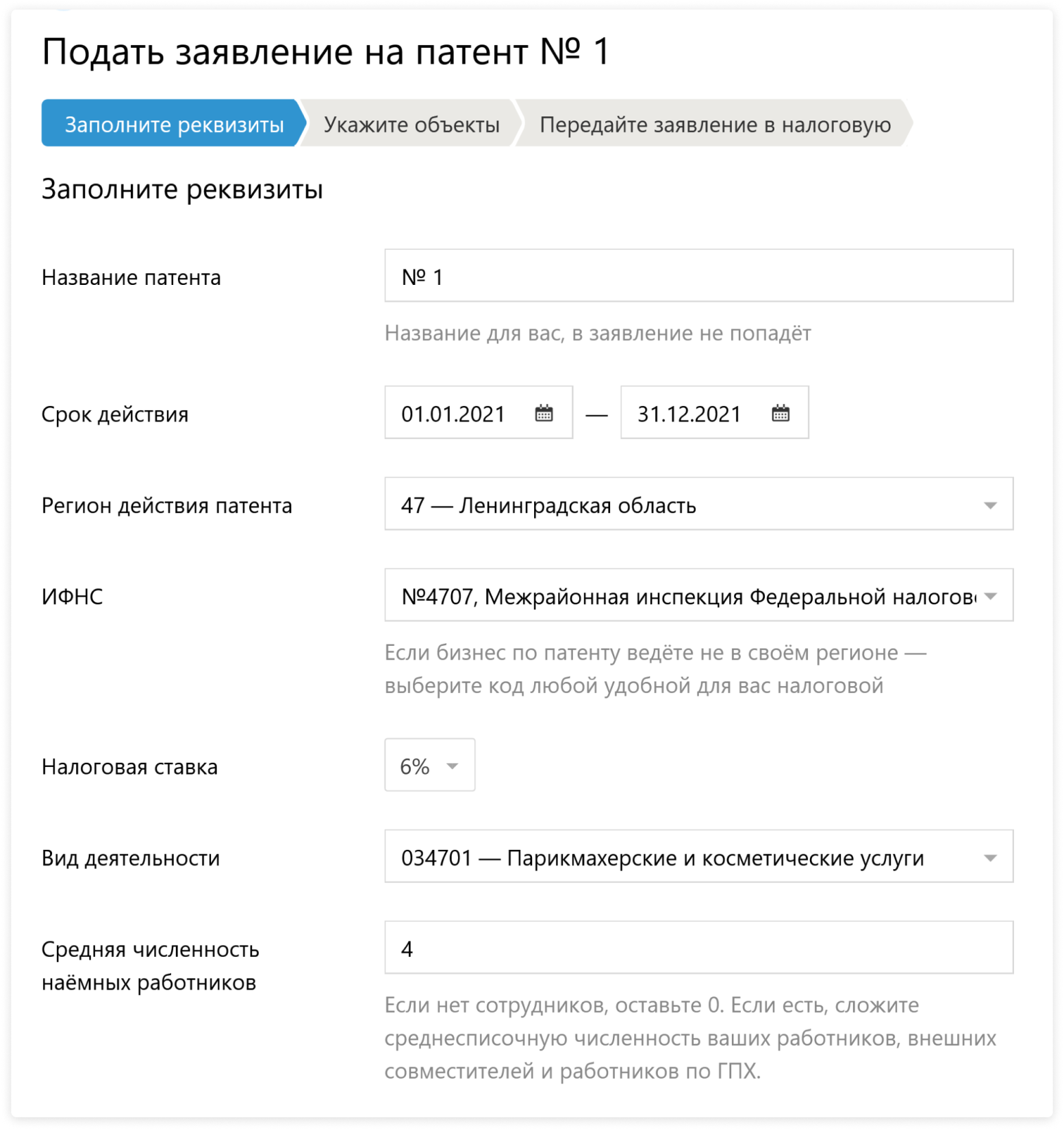

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

-

в рамках договоров простого товарищества и доверительного управления имуществом;

-

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

-

оптовой торговли и торговли по договорам поставки;

-

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

-

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

-

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

-

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

-

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

|

Критерий |

ПСН (с изменениями с 2021 г.) |

ЕНВД (до 2020 г. включительно) |

|

Кто может применять |

Только ИП |

Организации и ИП |

|

60 млн. руб. |

Выручка не ограничена |

|

|

Ограничение по площади для розницы и услуг общественного питания |

150 кв. м., но каждый субъект может снизить планку |

150 кв. м. |

|

Ограничение численности сотрудников |

15 чел. |

100 чел. |