Коды бюджетной классификации на 2021 год. налог на добычу полезных ископаемых

Содержание:

Объекты и порядок налогообложения

Из названия понятно, что данный сбор устанавливается для собственников земли. Так как местные власти имеют большее представление о земельных участках в сфере их ведения, данный налог является местным. Средства поступают в бюджет соответствующего муниципального образования и местные власти наделены большими полномочиями при его регулировании: они устанавливают налоговые ставки и сроки уплаты, на федеральном уровне обозначены только максимальные и минимальные их пределы.

В соответствии со ст. 389 НК РФ , объектами налогообложения являются земельные участки. Не признаются в таком качестве следующие участки:

- изъятые из оборота или ограниченные в обороте в связи с нахождением в их границах водных объектов федерального значения или особо ценных объектов культурного наследия;

- состоящие в лесном фонде;

- находящиеся под многоквартирными домами.

- 0,3 % — для земель сельхозназначения, занятых жилым фондом или объектами его инфраструктуры, приобретенных в целях садоводства и огородничества, животноводства;

- 1,5 % — для всех остальных участков.

Этот процент отсчитывается с кадастровой стоимости, именно она является налоговой базой в данном случае.

Объекты, подлежащие обложению налогом

Снимается сбор с тех территорий, находящихся внутри границ некоторых субъектов страны, или же городов, имеющих значимость на федеральном уровне

Одновременно очень важно, чтобы в искомом субъекте действовал налог, в противном случае его выплата становится не обязательной

Перечень объектов, подлежащих обложению земельным налогом

Не подлежат обложению налогом наименования из следующего списка.

- Участки земли, которые более не являются объектами оборота ввиду написанных соответственно законов. К ним относятся: территории, причисленные по статусу к заповедникам природным или паркам национального характера;

- участки с обустроенными на них зданиях, служащих работе Вооруженных сил нашей страны или иных воинских представителей, судов;

- площадей, с находящимися на них объектами федеральных организаций;

- участки с размещенными объектами, позволяющими эксплуатировать атомного характера энергию, хранящие радиоактивные, ядерные материалы;

- участки, со стоящими на них наименованиями, согласно разновидностям работы организованы поселения закрытого типа;

- тюрьмы, колонии, в которых организована и ведется деятельность ФС по приведению в действие наказаний;

- кладбищами;

- любыми зданиями, носящими инженерный характер, которые относятся к охране страны и ее границ.

Ограничивающиеся согласно букве закона РФ, в обороте территории, представленные высокого значения объектами культуры, являющимися наследием масштаба мирового и народным для России, также историческими объектами, природными заповедными зонами, археологическими и т.д.

Использующиеся для обороны страны земельные территории.

Фонд лесов России.

Части земли, которые являются собственностью государства и представляют водный фонд страны, но не те, на которых находятся обособленные от остального водного пространства объекты.

Меры ответственности за неуплату

Каждый, кто вовремя необоснованно не вносит налоговые платежи, должен понимать, что за данное деяние российским законодательством предусмотрено наказание. Ответственность за неуплату начисленного земельного налога может быть трех видов, назначаемых в зависимости от тяжести проступка:

- Административная. Данный вид ответственности становится возможным, если деяние, связанное с невыплатой налогов носит незначительный характер. Таковые выражаются в непредоставлении в Налоговую службу сведений, необходимых для начисления налоговых сборов. Наказание предусматривается по ст. 15.6 КоАП РФ. Оно выражается в наложении штрафа на гражданина в размере от 100 до 300 руб., а на должностных лиц – от 300 до 500 руб.

- Налоговая. Такой вид ответственности допускает только наложение на нарушителя штрафов по ст. 122 НК РФ.

- Уголовная. Чтобы против нарушителя правоохранительные органы возбудили дело, Налоговая служба направляет туда соответствующий запрос с указанием нарушения, установленного в ходе проверки.

Уголовная ответственность для лиц, уличенных в неуплате налогов, наступает по ст. 198, 199 УК РФ. Она возможна, только если возникшая задолженность оценивается, как крупная или особо крупная. Для физических и юридических лиц границы этих показателей разнятся.

Для граждан крупным долгом признается сумма, превышающая 900 тыс. руб., если она составляет не менее 10 % от общей задолженности по всем налоговым сборам, которые данному лицу надлежало уплатить за 3-летний период.

Особо крупной суммой для граждан будет задолженность свыше 4,5 млн. руб. при условии, что она превышает 20 % от всех налоговых вычетов. Если размер долга оказывается выше 13,5 млн

руб., то не важно, сколько эта сумма представляет в процентном соотношении, она автоматически считается особо крупной

Для особых случаев предусмотрена уголовная ответственность

Для организаций крупным долгом признается сумма свыше 5 млн. руб., если она составляет 25 % от всех налоговых начислений за 3 года. А особо крупной – более 5 млн. руб., если она оказывается выше 50 % от общей суммы по налогам. Долг в 45 млн. руб. автоматически считается особо крупным вне зависимости от процентного соотношения с прочей налоговой массой.

В зависимости от тяжести преступления уголовное наказание предусматривает минимальную меру в виде наложения штрафа в размере 100 тыс. руб., а максимальную – лишение свободы на срок до 6 лет.

Как рассчитать КБК пени по транспортному налогу для юридических лиц в 2020-2020 году

- первые 3 знака – код администратора платежа (налоговый орган, Пенсионный фонд, Фонд социального страхования или другой);

- 4 – группа поступления;

- 5 и 6 – подгруппа;

- 7 и 8 – статья;

- 9-11 – подстатья;

- 12 и 13 – элемент;

- 14-17 – программа платежа (отличает налоговый взнос, пени, проценты, взыскания, другие виды);

- 17-20 – экономическая классификация (разделяет доходы от оказания услуг, налогов, принудительных взысканий и других).

Изменение кода происходит вместе с корректировками классификации платежей в казну государства. Несмотря на большое количество изменений для предприятий в налоговом законодательстве в 2020 году, КБК для транспортного налога остался неизменным. Организациям нужно вносить в формуляры:

Коды бюджетной классификации

Формирование федерального и региональных бюджетов происходит по строго установленной системе. Бюджеты пополняются за счет налоговых отчислений и распределяются на те нужды, что были предусмотрены в этом году. Вся эта система весьма многоканальная – пополнение происходит из сотен, а то и тысяч источников, распределение бюджетных средств также сложная и многоэтапная процедура.

На территории Российской Федерации действует своя особая система, которая делится на четыре основных класса:

- Доходов бюджета.

- Расходов бюджета.

- Источников финансирования дефицита бюджетов.

- Операций публично-правовых образований или сектора госуправления.

Каждый класс имеет подклассы, которые обозначаются номерами.

Понятие

Бюджетная классификация – это разбивка на сходны группы доходной части бюджета и его расходов, а также источников финансирования их дефицитов. Она предусматривает расчет унифицированных показателей расходов и доходов и присвоение им специальных группировочных кодов.

КБК используется исключительно юридическими лицами, как средство идентификации совершаемого платежа. Физические лица не имеют особых градаций по месторасположению участков и вносят средства на общий бюджетный счет.

Назначение

Основным назначением кодов бюджетной классификации считают возможность идентификации проведенного платежа. Налогоплательщик может довольно легко доказать, что свои обязанности перед бюджетом он выполнил, а надзорные органы, в свою очередь, проверить, что данный платеж прошел в полном объеме и своевременно.

КБК делит земельные участки по территориальному признаку, позволяя тем самым определить границы участков. Такой порядок неслучаен, ведь земельный налог формирует местные бюджеты, а они подразделяются на городские, региональные, сельские. Зачисление налога по конкретному КБК позволяет определить, какая сумма идет в тот или иной бюджет.

Земельный налог с физических лиц

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06041 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06041 03 2100 110 | пени по платежу |

| 182 1 06 06041 03 2200 110 | проценты по платежу |

| 182 1 06 06041 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 04 2100 110 | пени по платежу |

| 182 1 06 06042 04 2200 110 | проценты по платежу |

| 182 1 06 06042 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 11 2100 110 | пени по платежу |

| 182 1 06 06042 11 2200 110 | проценты по платежу |

| 182 1 06 06042 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 12 2100 110 | пени по платежу |

| 182 1 06 06042 12 2200 110 | проценты по платежу |

| 182 1 06 06042 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 05 2100 110 | пени по платежу |

| 182 1 06 06043 05 2200 110 | проценты по платежу |

| 182 1 06 06043 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 10 2100 110 | пени по платежу |

| 182 1 06 06043 10 2200 110 | проценты по платежу |

| 182 1 06 06043 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений

За землю нужно платить везде. Это требование актуально в любой местности, городской и сельской. И хотя требования ко всем физлицам относительно оплаты налога за землю одинаковы, его оплата должна в каждом случае осуществляться по тому КБК коду, к которому относится земельный участок. Таким образом, для физлиц, чья земля расположена на границе сельского поселения, обязана осуществлять перечисление налога по коду КБК 18210606043101000110.

Оплата налога на землю его владельцем должна осуществляться в местную налоговую службу, к которой участок относится территориально. На данный момент, величина налога находится в прямой зависимости от местных властей. Именно им государством было передано право, самостоятельно принимать решения относительно величины размера налога, применяемого по отношению к земельным участкам. Помимо величины, пользуясь с использованием указанных в НК норм, местные власти принимают решение и относительно срока и порядка уплаты начисленного налога. Стоит вспомнить и о льготах.

Их начисление и определение осуществляются также местной властью. Несмотря, что в большинстве случаев используемая физлицом земля подлежит налогообложению, есть ряд случаев, когда физлицу не требуется осуществлять оплату налога. Обязанность в уплате налога отпадает при условии, что физлицо пользуется участком земли на основании составления договора о его аренде. Также налог не оплачивается физлицом при наличии прав на безвозмездное срочное использование земли.

Калькулятор пеней

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

КБК для взносов ИП на 2021 год

В приказе № 132н Минфин обновил КБК для предпринимателей. Речь идет о фиксированных взносах за себя. В 2021 году взносы в ПФР платили на один общий КБК независимо от суммы дохода (в пределах и свыше 300 000 руб.). В новом приказе Минфин изменил название для кода. Из названия следует, что этот КБК применяют только для пенсионных отчислений с дохода в пределах лимита 300 000 руб. Отдельного кода для сверхлимитных доходов нет.

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Назад в раздел

Как узнать КБК по земельному налогу?

Налоговыми органами ежегодно на официальных сайтах размещается информация по соответствующим 20-цифровым кодам бюджетной классификации. Соответствующие таблицы должны быть и на местах – в структурных подразделениях. Конкретные значения были утверждены еще 1 июля 2013-го года отдельным приказом Минфина. Перед тем, как узнать код бюджетной классификации, необходимо разобраться с порядком цифр.

Чтобы разобраться в соответствующем вопросе требуется рассмотреть примерную структуру КБК:

Советуем ознакомиться:

- Земельный налог для пенсионеров

- Как рассчитать налог на имущество физических лиц

- Нужно ли платить налог на имущество при УСН в 2021 году?

- Как составить заявление о предоставлении льготы по налогу на имущество пенсионерам?

- Первые 3 цифры соответствуют госоргану (в случае с земельным налогом – 182);

- Следующая цифра указывает на доход землепользователя;

- Далее идут две цифры, показывающие платеж – 06;

- После этого пятизначная комбинация показывают статью и подстатью конкретного дохода;

- Двузначная – уровень бюджета;

- Последняя четырехзначная – причина платежа.

Еще имеется статья о принципах выплаты авансовых платежей по земельному налогу в 2021 году (сроки уплаты и прочая информация).

КБК по земельному налогу в 2021 году для юридических лиц

Ключевыми сведениями является КБК на земельный налог в 2021 для организаций. Комбинация должна соответствовать тому месту, где расположен объект земли. Например, в муниципальных образованиях таких городов, как Москва, Петербург и Севастополь, актуален следующий код бюджетной классификации — 182 1 0600 110. Этот код нужно взять за образец. Далее с учетом месторасположения будут меняться только цифры с 7-й по 12-ю:

- Для городских округов, не имеющих внутригородского деления – 06032 04;

- Для округов, имеющих такое деление – 06032 11;

- Для внутригородских районов – 06032 12;

- Для сельских поселений – 06033 10;

- Для территорий между селами – 06033 05;

- Для городских поселений – 06033 13.

Поэтому организации необходимо определить, на какой именно территории расположена ее земля, а потом уже выбирать подходящий КБК по земельному налогу.

КБК земельного налога на 2021 год для физических лиц

Для физических лиц установлены другие значения соответствующего кодифицирования. Лица, проживающие в главных городах России, должны записывать следующую комбинацию — 182 1 0600 110. По сравнению с юридическими лицами изменений в четвертой составляющей. Если для жителей Москвы, там прописывается 06041, то для землепользователей сельских поселений – 06043. На земельный налог точно так же указывают первый код 06.

А про налог при продаже земельного участка в 2021 году (для физических лиц) написано здесь.

КБК земельного налога за 2021 год для ИП

В этом контексте индивидуальных предпринимателей приравнивают к физическим лицам. Для них действуют те же коды бюджетной классификации по земельному налогу. Поэтому, к примеру, ИП с Санкт-Петербурга будут вписывать при уплате 182 1 0600 110. Точная комбинация зависит от территории, на которой расположена земля – город, сельское поселение и т.д. Еще одна общая черта у ИП с физлицами в том, что для них размер налоговой выплаты устанавливает ФНС.

КБК по земельному налогу для организаций в границах сельских поселений

В сельских поселениях действует комбинация в следующем порядке — 182 1 0600 110. Именно ее должны указывать организации в своих отчетных документах. Немного видоизменена комбинация для предприятий, выплачивающих пеню, которые тоже размещены в пределах сельских поселений — 182 1 0600 110. Если же им пришлось заплатить штраф, то вписать необходимо 182 1 06 06033 10 3000 110.

КБК при перечислении пени по земельному налогу

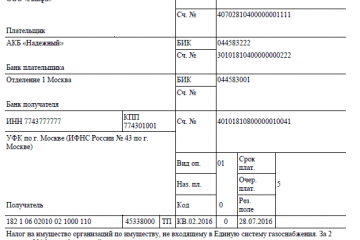

Пеня за просрочку платежа по земельному налогу оплачивается на основании уведомления ФНС. Одним из реквизитов, обязательных при заполнении платежного поручения на перечисление пени, является КБК (код бюджетной классификации). Данный код создан для оптимизации информации о налоговых платежах, поступающих в бюджет федерального и местного уровней

Состав блоков КБК

Код бюджетной классификации используется для группировки, анализа и последующего распределения платежей, поступающих на счета казначейства в виде налогов, сборов, взносов во внебюджетные фонды.

Код БК состоит из 20 знаков, которые разделены на 4 основных блока. На основании данного каждого из блоков можно получить основную информацию о платеже:

182 1 06 06032 04 2100 110

Б-1 Б-2 Б-3 Б-4

Блок 1 – административный. Блок состоит из первых 3-х цифр кода и по нему можно определить, куда направляется платеж:

- 182 – налоговые платежи и сборы, пени по налогам;

- 392/393 – взносы во внебюджетные фонды (ОМС, ПФР/ФСС).

Блок 2 – доходный. Данный блок состоит из 10-ти цифр, которые дополнительно подразделяются на 4 подгруппы:

- 1-й знак блока – вид доходов («1» – налоги и сборы; «2» – безвозмездные перечисления; «3» – оплата ИП);

- 3-й и 4-й знак – содержание платежа («01» – налоги; «06» – имущественные налоги; «08» – госпошлина; «12» – сборы за природопользование; «16» – штрафы);

- с 5 по 8 знак – статьи и подстатьи доходов согласно Бюджетному кодексу;

- 9 – 10 знаки – назначение платежа (бюджет федеральный/региональный).

Блок 3 – программный. Показатели блока (4 знака) определяют суть платежа. Для основной суммы налога, сбора предусмотрен код «1000», для процентов – «2200», для взысканий – «2100» / «3000» (пени/штрафы).

Блок 3 – классифицирующий. Блок характеризует направление экономической деятельности поступившего платежа. Налоги и сборы, пополняющие бюджет, классифицируются по коду «110». При зачислении международных траншей на счет казначейства платежу присваивается код «153». Социальные отчисления (взносы во внебюджетные фонды) оплачиваются с кодом «160».

КБК для оплаты земельного налога

Код бюджетной классификации, который присваивается платежу по земельному налогу, определяется исходя из правил, описанных выше. При оплате основной суммы земельного налога юрлицами в коде КБК неизменными останутся следующие значения (подчеркнуты):

182 1 06 06032 04 1000 110,

Исходя из правил классификации, неизменные значения определяют платеж как налоговый (код «182» первого блока, «1» второго блока, «1100» четвертого блока), а также характеризуют основную сумму платежа (не пеня или штраф) – код «1000» третьего блока.

КБК пени по земельному налогу

Для оплаты пени по земельному налогу применяется КБК согласно общепринятой классификации. Фактически, код БК основного платежа по налогу отличается от платежа по пене значениями блока «3»: при перечислении суммы налога в КБК следует указывать «1000», при оплате пени – «2100».

Для удобства определения КБК по оплате основной суммы налога и пени предлагаем использовать таблицу ниже:

| № п/п | КБК по земельному налогу | Описание | |

| Основной платеж по налогу | Пеня | ||

| 1 | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | Применяется для оплаты налога и пени за участки, которые находятся в пределах внутригородских муниципальных образований Москвы, Санкт-Петербурга, Севастополя. |

| 2 |

182 1 06 06032 04 1000 110 |

182 1 06 06032 04 2100 110 |

Используется для участков, расположенных в городах без внутригородского деления |

| 3 | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | Если город подразделяется на внутригородские округа (имеется внутригородское деление), то к участку, который находится на территории города, применятся данный код. |

| 4 | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | Используется для участков, находящихся на территории внутригородских районов. |

| 5 | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | Применяется для оплаты налога и пени за землю в границах межселенных территорий. |

| 6 | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | Если участок находится в сельском поселении, к нему применяется данный код. |

| 7 | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | Используется для участков, находящихся на территории городских поселений. |

Отметим, что КБК по земельному налогу едины как для юридических лиц, так и для граждан и предпринимателей. Организации, физлица и ИП могут выбрать КБК из вышеприведенной таблицы, при этом переменными значениями будут:

- код, соответствующий местоположению участка;

- код платежа (основная сумма налога, пеня, штраф).

КБК земельный налог

Распределение платежа на статьи региональных бюджетов является важной частью формирования средств на региональные программы и нужды. В свою очередь, законодательство закрепляет обязательство по оплате данного вида платежа за гражданами, у которых имеется одно из следующих правомочий на земельные участки:

В свою очередь, законодательство закрепляет обязательство по оплате данного вида платежа за гражданами, у которых имеется одно из следующих правомочий на земельные участки:

- правомочие собственности;

- правомочие владения пожизненно;

- с правомочием владеть пожизненно с последующей передачей по наследству.

То есть те лица, которые владеют землёй на правах аренды, не оплачивают его. При этом не имеет значения, кто является арендодателем. Если арендодатель – это государство, то налог не уплачивается вовсе. Когда же арендодателем является частное лицо, то сумма уплачивается либо им самим, либо арендатором по соглашению сторон.

Вне зависимости от того, на каком основании лица владеют наделами, обязанность по уплате исполняется по итогам соответствующего налогового периода. Порядок расчёта налогового обязательства каждого владельца земли устанавливается налоговым законодательством.

Рекомендуем ознакомиться:

Как оплатить налог на квартиру, если не пришла квитанция

Как заполнять документы при оплате земельного налога

В 2021 году изменен смысл цифр, находящихся в коде на 14–15 позициях.

Теперь они означают:

- 10 – погашение налоговой задолженности за собственный земельный участок;

- 21 – внесение пени на счет Налоговой службы;

- 30 – оплата наложенного на налогоплательщика штрафа.

По 107 приказу Министерства финансов России, заполняющие КБК организации пишут код 182 1 0600 110. Это относится к юридическим лицам, чьи земельные участки находятся в черте города.

Кроме того, при уплате налогов теперь требуют в 105-е поле вписывать ОКТМО, а в 22-е – уникальный идентификатор (УИН). Вид вносимого платежа пишут в 110 графе, применяя следующие сокращения: ПЦ, ПЕ, 0 – проценты, пени, штрафы и авансовые перечисления соответственно.

Присвоенный гражданину статус записывают сочетанием цифр:

- юридическое лицо – 01;

- налоговый агент, например, работодатель, уплачивающий государственный сбор за нанятых работников – 02;

- 21 – член консолидированной группы, действующий на основании подписанного договора между входящими в нее участниками;

- 24 – обычные граждане, на экономическом языке называемые физическими лицами;

- 25 – банк, гарантирующий оплату счета налогоплательщика;

- 26 – организации или иные лица, погашающие задолженность налогоплательщика перед государством.

Изменения в КБК пени по НДС в 2020 году для юридических лиц

Налог на добавленную стоимость (НДС) является главным источником доходов российской казны. КБК – код бюджетной классификации, по которому определяется, куда предназначается платеж. Чтобы платеж не затерялся и был вовремя учтен необходимо правильно использовать КБК по НДС в 2020 году для ИП и организаций.

Процентная ставка налогообложения добавленной стоимости различается по видам товаров или услуг, а так же других имущественных прав – от 0 до 18 %. Это было установлено налоговым кодексом в 1992 году. Ставка менялась. Была и 28% изначально, затем снижалась до 20% ( как на 2020 год) с 1994 по 2004 годы. И только последние 14 лет она находилась на уровне 18%. Но недавно, в конце июля 2020 года, был принят закон об увеличении размера НДС на 2%, то есть до 20% — максимальный процент. Исходя из этой ситуации, расчет суммы производится по следующей схеме: