Учет бланков строгой отчетности

Содержание:

Форма книги

Книга учёта БСО

Поскольку бумага такого рода относится к категории документов внутреннего характера, то органы власти не утверждали обязательной формы для неё. Каждая фирма или индивидуальный предприниматель разрабатывают и утверждают её сами. Это позволяет подобрать наиболее удобный формат. За основу можно взять ОКУД 0504045, которая хотя и утратила силу, но вполне сойдёт в качестве примера.

Правда есть определённые требования, которые должны быть соблюдены.

Естественно, все листы должны быть сшиты.

Перечень граф типовой книги содержит:

- Графу с наименованием учреждения;

- С названием структурного подразделения, если таковые предполагаются;

- С датой открытия, когда её начали вести;

- С датой закрытия – т.е. окончания;

- С кодом ОКПО, если таковой имеется;

- С номером счёта, если ведётся бухгалтерский учёт;

- С указанием названия формы строгой отчётности;

- С кодом формы, если таковой есть.

И должна присутствовать таблица, где указываются:

- Время получения БСО из типографии;

- Время выдачи;

- Дата списания;

- Наименование организации или имя лица от которого получают бумаги;

- Документ на основании которого они выдаются;

- Сведения о приходе;

- Сведения о расходе;

- Сведения об остатке;

- Об итоге.

Как используются

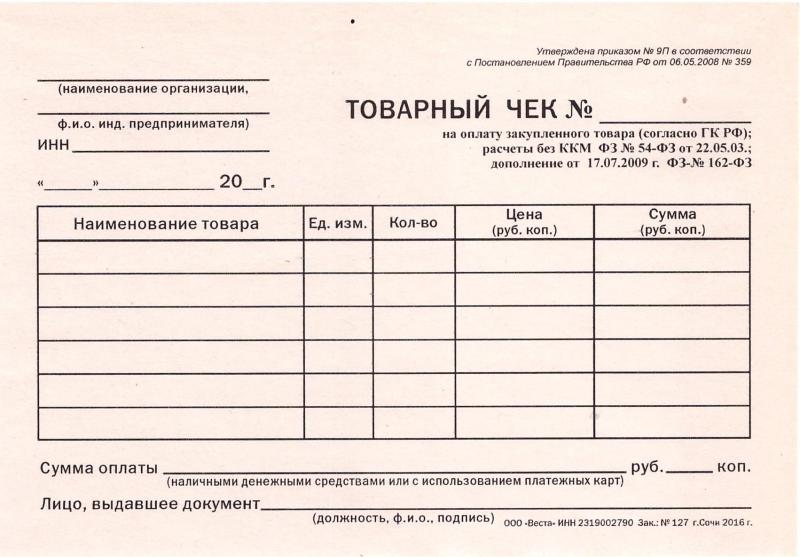

Законодательство позволяет предпринимателям и организациям как использовать типовые бланки БСО, так и создавать их самостоятельно. В типовом бланке есть все необходимое для правильного оформления, поэтому мы рекомендуем использовать именно его. Впрочем, вам ничего не мешает составить его самостоятельно. Для этого в документе необходимо указать следующие пункты:

- Полное название документа, серия и номер.

- Полное название компании (ООО), ФИО индивидуального предпринимателя.

- Для компаний — юридический адрес.

- Индивидуальный налоговый номер для ИП или ООО.

- Тип предоставляемой услуги или наименование товара.

- Стоимость услуги или товара (каждой позиции в отдельности и общая сумма).

- Сумма оплаты.

- Дата составления БСО или совершения сделки.

- ФИО ИП или сотрудника, который отвечает за подобные операции.

- Мокрая печать (при наличии), другие виды реквизитов.

Данный бланк можно заказать в типографии. Если печать осуществляется в типографии, то на бумаге также обязательно должна присутствовать информация о заказе:

- Тираж, год выпуска.

- ИНН и название типографии.

- Адрес типографии и номер заказа.

Также бланки можно изготовить при помощи так называемых “автоматизированных систем”, но проблема в том, что обычный принтер использовать для этого нельзя. Министерство Финансов России выдвигает к автоматизированным системам следующие требования:

- Защита оборудования от несанкционированного использования сторонними лицами.

- Хранение серии и номера бланка БСО.

- Фиксация и идентификация действий, произведенных с БСО, на протяжении 5 календарных лет.

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

По сути, под эти требования попадают только типографии — автоматизированных систем, отвечающих подобным запросам, в России практически нет. Бланки, распечатанные в типографии, передаются ответственному сотруднику перед комиссией. Приемка проводится материально ответственным лицом, назначенным соответствующим приказом по предприятию, в день получения бумаг. Также в приказе указывается председатель и члены комиссии, он подписывается ИП или главой ООО. После этого проводится процедура сверки с накладными при получении (нужно пересчитать точное количество бланков и проверить их серии-номера). По завершении приемки составляется акт, на основании которого они ставятся на учет, регистрируясь в соответствующей книге. Хранение полученных и зарегистрированных бумаг осуществляется:

- В закрывающихся сейфах.

- В шкафах металлических.

- В оборудованных комнатах.

Владелец должен организовать такие условия хранения, при которых порча или пропажа документов строгой отчетности будет невозможна. По окончании рабочего дня сейф или помещение в обязательном порядке опечатывается и пломбируется, чтобы исключить возможность доступа посторонних лиц.

Отметим, что копии БСО и их отрывные корешки также должны сохраняться в особых условиях. Обычно их складывают в спецмешки и опечатывают, после чего хранят на протяжении 5 лет (при необходимости их нужно будет предъявить проверяющим органам). По окончании этого срока составляется отдельный акт на списание бумаг, после чего их уничтожают. Той же процедуре подвергаются и испорченные бланки. Для составления акта также привлекается комиссия, которая назначается соответствующим приказом. После процедуры уничтожения ставится соответствующая запись в журнале учета.

Реквизиты фискального БСО

Бланки строгой отчетности, которые печатает онлайн-касса, должны содержать следующие обязательные реквизиты:

- наименование документа;

- порядковый номер за смену;

- дату, время и место (адрес) расчета. При расчетах в зданиях и помещениях указывают адрес здания и помещения с почтовым индексом. При расчетах в транспорте – наименование и номер транспортного средства, адрес организации или адрес регистрации предпринимателя. При расчете в Интернете – адрес сайта пользователя;

- наименование организации или фамилию, имя, отчество предпринимателя;

- ИНН;

- систему налогообложения, которую применяет продавец при расчете;

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- наименование товаров, работ, услуг (если их можно определить в момент оплаты), платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года (п. 17 ст. 7 Закона от 03.07.2016 № 290-ФЗ);

- сумму платежа с указанием плательщиком НДС ставки и суммы налога. Такое требование действует с 1 февраля 2017 года (п. 14 ст. 7 Закона от 03.07.2016 № 290-ФЗ);

- форму и сумму расчета наличными деньгами или в безналичном порядке;

- должность и фамилию сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

- регистрационный номер онлайн-ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС России (www.nalog.ru), на котором можно проверить платеж;

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

- QR-код;

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

БСО может содержать дополнительные реквизиты с учетом специфики деятельности продавца

Все реквизиты в БСО должны быть четкими и легко читаться в течение шести месяцев со дня их печати на бумажном носителе.

Cтатьz 4.7 Закона от 22.05.2003 № 54-ФЗ.

Правильный контроль и заполнение журнала учёта бланков строгой отчётности

Учёт в организации (у ИП)

Первое, что потребуется при учёте БСО — издание приказа, где чётко прописаны правила заполнения журнала БСО. В этом же приказе можно назначить материально ответственное лицо по учёту бланков.

В день поступления в организацию бланков строгой отчётности необходимо их принять на баланс. Сначала проводится инвентаризация поступивших бланков только в присутствии членов комиссии. По итогам заседания комиссии составляется соответствующий акт. И только на основании акта бланки принимаются на учёт назначенным материально ответственным лицом (п.14 постановления 359 РФ от 06.05.2008).

Как быть, если член комиссии только один. Акт приёмки БСО — обязателен, поэтому комиссия может состоять из единственного члена.

Можно ли ИП самому себе выдать бланки БСО? Лучше соблюсти формальности и требования закона РФ и оформить акт передачи бланков БСО самому себе. Этим вы ничего не нарушите, а наоборот, только перестрахуетесь.

Как правильно заполнить

В соответствующей строке пишется полное название организации (ИП). Если есть структурные подразделения — указываются соответствующие сведения (если подразделений нет — ставится прочерк).

Правильно заполняем поля книги — таблица.

| Наименование поля | Правила заполнения |

| Дата открытия | Начало ведения книги. |

| Дата закрытия | Окончание ведения книги. |

| Код по ОКПО | Указывается код, выданный Росстатом. Если код отсутствует — ставится прочерк. |

| Номер счёта | Заполняют те организации, которые ведут бухучет. В таком случае ставится бухгалтерский счёт «оо6». |

| Наименование формы строгой отчётности | Название формы БСО (квитанция, талон и т. д.). |

| Код формы | Указывается код формы БСО. Если его нет — ставится прочерк. |

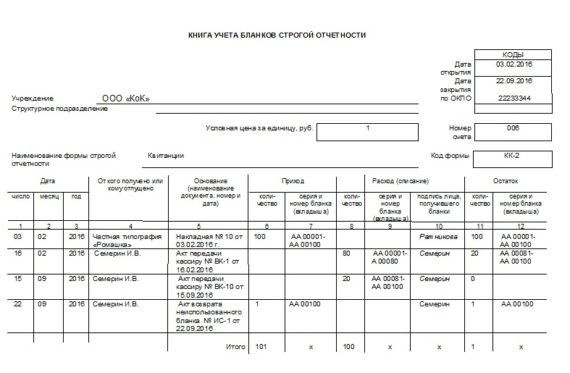

Заполнение сведений о БСО — таблица.

| Наименование столбца | Как заполнять |

| Дата | Ставится дата получения БСО материально ответственным лицом. |

| От кого получено (кому отпущено) | Указываются сведения от кого получены (например, типография).При передаче бланков указывается лицо, которому они выдаются. |

| Основание | Указываются реквизиты документа, на основании которого производится приём или выдача бланков (например, накладная на получение или приказ на выдачу БСО). |

| Приход | Указываются сведения о поступивших бланках (серия, номер первый и последний, количество). |

| Расход | Сведения о выданных бланках. Обязательно ставится подпись сотрудника, получившего бланки. |

| Остаток | Количество оставшихся в наличии БСО. |

| Итого | Сводные данные по приходу, расходу, остатку БСО. |

Заполнение книги БСО на примере бланка «Квитанция»

Заполнение книги БСО на примере бланка «Квитанция»

Ссылка для скачивания чистого листа книги учёта БСО в 2017 году:

Нумерация БСО

Каждый вид бланков строгой отчётности нумеруется по порядку. В случае проверки контролирующими органами обязательно производится сверка использованных и оставшихся бланков. Поэтому испорченные бланки сразу подлежат списанию с обязательным сохранением самого бланка.

А вот использование БСО не по порядку не грозит никакими штрафными санкциями.

Инвентаризация, списание

Сроки проведения инвентаризации БСО определяются в локальных нормативных актах организации (ИП). Часто эту процедуру совмещают с инвентаризацией наличных денежных средств в кассе предприятия (ИП).

Срок хранения использованных бланков, в т. ч. копий (корешков) — 5 лет, неиспользованных — неограниченный срок (ст. 17 Федерального закона от 21.11.96 № 129-ФЗ).

Сверка всех БСО организации (ИП) осуществляется специальной комиссией. Делать акт сверки разрешено единственному члену комиссии. В нём обязательно перечисляются реквизиты использованных, испорченных, неиспользованных бланков.

Образец акта на списание БСО, ссылка для скачивания: АКТ о списании БСО в 2017 году

С момента инвентаризации срок хранения списанных бланков — 1 месяц. Далее они уничтожаются (сжигаются).

Вести грамотный учёт БСО — это:

Своевременное заполнение книги учёта БСО. Ответственность за сохранность БСО. Своевременная инвентаризация и списание бланков.

Если ответственное за БСО лицо действует по закону РФ, то риск возможных неприятностей в виде штрафов сводится к минимуму.

Самое читаемое:

Журнал регистрации приходных и расходных кассовых документов: как правильно вести?

Для чего нужна справка 182н: когда она выдаётся, форма и образец заполнения

Товарный чек без кассового: можно ли выдавать и как оформлять в 2017 году?

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Какие виды услуг оформляются БСО?

До 01.01.2017г. существовал специальный сборник ОКУН, в котором были перечислены вилы и коды направлений деятельности, доступных для применения БСО. С 2021 года появились другие сборники: ОКВЭД2 и ОКПД2.

Современные законодательные акты по БСО:

- Распоряжение Правительства РФ от 24.11.2016 № 2496-р. В нем отражены списки ОКВЭД2 и ОКПД2;

- Приказ Росстата от 23.05.2016 № 244 (ред. от 11.08.2017).

Перечень основных видов услуг согласно данным документам следующий:

- ремонтные работы обуви;

- услуги ателье;

- услуги по ремонту техники;

- производство мебели;

- строительные услуги;

- услуги прачечной;

- сфера ЖКХ;

- сфера транспорта и др.

Разъяснения Минфина РФ

Министерство финансов РФ разъяснило, что необходимо делать обеспечения единого подхода при отражении в бухгалтерском (бюджетном) учете операций, связанных с приобретением памятных подарков (сувенирной продукции), бланков строгой отчетности с 2019 г. (Письмо от 26.04.2019 № 02-07-07/31230 «О применении подстатьи КОСГУ при отражении в бухгалтерском (бюджетном) учете операций, связанных с приобретением памятных подарков (сувенирной продукции), бланков строгой отчетности»).

При выдаче материальных ценностей в виде БСО работнику учреждения, который отвечает за их оформление и выдачу, указанные МЦ отражаются на забалансовом счете «Бланки строгой отчетности» до момента предоставления им документа, подтверждающего их выдачу (уничтожение испорченных бланков). В этом случае Минфин РФ рекомендует одновременно отнести стоимость бланков строгой отчетности, выданных с мест хранения, на расходы текущего финансового периода – по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года». При принятии решения комиссией учреждения по поступлению и выбытию активов о списании БСО в результате их порчи или хищения необходимо оформить Акт о списании бланков строгой отчетности (ф. 0504816) в соответствии с порядком, установленном приказом Минфина от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению». При этом в случае принятия решения о списании бланков строгой отчетности, находящихся на хранении (на складе) учреждения, их стоимость относится по дебету счета 401 10 172 «Доходы от операций с активами»,

С момента выдачи с мест хранения ценных подарков (сувенирной продукции) работнику учреждения, который отвечает за организацию протокольного (торжественного) мероприятия и (или) их вручение, указанные МЦ отражаются на забалансовом счете «Награды, призы, кубки и ценные подарки, сувениры» до момента их передачи (вручения). По разъяснениям Минфина, по факту документального подтверждения выдачи ценных подарков их стоимость необходимо отнести на расходы текущего финансового периода – по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года». По факту вручения ценных подарков в рамках протокольных и торжественных мероприятий, ответственному за вручение ценных подарков работнику необходимо обеспечить оформление документа о вручении.

Таким документом, по мнению Минфина РФ, может быть акт о вручении, оформленный по форме и в порядке, который установлен учреждением в регламенте по проведению протокольных и торжественных мероприятий и закреплен в учетной политике учреждения. При этом форма акта вручения должна соответствовать обязательным требованиям к составу реквизитов с допустимостью отсутствия подписи лица, которому вручен подарок.

Если проведение торжественных и протокольных мероприятий, утвержденное протоколом учреждения, не предусматривает хранение на складах учреждения приобретаемых для награждения или дарения ценных подарков, в бухгалтерском учете по факту одновременного представления ответственным за приобретение указанных МЦ и за организацию мероприятия и (или) вручение ценных подарков, документов, которые подтверждают приобретение и вручение, информация о таких МЦ на забалансовом счете «Награды, призы, кубки и ценные подарки, сувениры» не отражается. В этом случае стоимость подарков по факту поступления сразу относится на расходы текущего финансового периода — по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года».

Так как вышеописанные порядок отражения БСО и подарков в бухгалтерском бюджетном учете является разъяснением Минфина, а не нормативным актом, учреждению необходимо закрепить его в учетной политике.

Как учитываются бланки строгой отчетности

Заниматься учетом, хранением и утилизацией БСО должно материально ответственное лицо (с работником заключается соответствующий договор либо руководство берет эту функцию на себя). Поступление бланков из типографии отражается в акте приемки, подписанном комиссией.

Дальнейшая динамика ведется в Книге учета БСО.

Книга учета БСО

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

Сколько она хранится

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет.

Образец заполнения книги учета бланков строгой отчетности

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать и вести учет бланков строгой отчетности в бухгалтерии, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант – доработка кассового аппарата, но без регистрации в налоговой, — приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота.

- Приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп.

- Остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход.

Книга учета бланков строгой отчетности: образец заполнения

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в статье 14.5 Кодекса Российской Федерации об административных правонарушениях. Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.

Пример заполнения книги учета бсо

Итак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере.

ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно». Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом. Этапов несколько:

- поступление;

- использование;

- хранение.

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным.

Шаг 1. Фиксируем поступление:

![]()

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

![]()

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

Как заполнить?

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Что касается ведения записей в книге учета, то они могут выполнять в достаточно свободной форме. При поступлении бланков выполняется запись, которая должна содержать сведения об организации, откуда поступили бланки, дату, а также в обязательном порядке, номера поступивших бланков. Если бланки (как это бывает чаще всего) скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

В книге учета совершенно не обязательно делать записи о каждом блоке, выданном покупателю. Обычно бланки выдаются лицу, ведущему непосредственный расчет с населением в количестве, достаточном для работы в течение определенного периода. Если это отдельные бланки, то можно выдавать и каждый день, если скрепленный блок, то выдается целый блок. При этом опять же фиксируется дата, номера выданных бланков, обязательны подписи лица, ответственного за правильное ведение книги учета, и лица, получившего бланки.

Далее бланки могут либо использоваться по прямому назначению, тогда ответственное лицо сдает заполненные корешки. Бланки могут быть испорчены. В таком случае в книге учета делается соответствующая запись с указание причины и номера испорченного бланка, а сам испорченный бланк также должен сохраняться.

Иногда возникает вопрос, что делать предпринимателю, который работает один, каким образом вести книгу учета? Кто и кому будет выдавать бланки? Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Таким образом, об выдает БСО сам себе, но при этом не нарушается порядок учета и можно наглядно увидеть все операции по движению БСО.

Алгоритм расчетов с применением БСО

В таблице отражена последовательность действий при расчетах по бланкам БСО.

| Наличный вариант | Вариант применения карты |

| Заполнение всех реквизитов бланка | Получение карты от клиента |

| Получение наличных денег от клиента | Формирование БСО без подписи |

| Пересчет суммы и ее озвучивание | Карта вставляется в терминал оплаты |

| Подпись БСО | Ожидание, когда платеж обработается |

| Формирование копии документа | Подпись БСО |

| Сдача | Корешок бланка остается |

| Выдача корешка | Карта возвращается клиенту |

Алгоритм действий сотрудника после окончания смены:

- в бухгалтерию сдаются деньги и копии БСО;

- корешки БСО передаются на хранение по установленным правилам.

Инвентаризация бланков строгой отчетности: процедура

Работники ФНС осуществляют контроль по использованию БСО. Предприниматель обязан предоставить инспектору книгу учета документации или данные из автоматизированной системы. С 2019 года данные БСО автоматически поступают в ФНС.

Инвентаризация БСО выполняется одновременно с идентичной процедурой для наличных средств, сохраняемых в кассе организации. Эти мероприятия на постоянном основании проводит специальная инвентаризационная комиссия, сформированная в организации. Комиссия составляет акт приемки БСО. В состав комиссии входят:

- работники бухгалтерии;

- представители руководства компании;

- сотрудники на должностях, которые имеют отношение к инвентаризации БСО.

Для проверки фактического наличия документов учитываются виды бланков, конечные и начальные номера. Корешки печатных бланков продолжают находиться в организации минимум 5 лет. По истечении этого срока БСО должны быть уничтожены по протоколу.

Для удобного хранения корешки бланков упаковываются в мешки, после чего опечатываются. Документация хранится в сейфах или металлических шкафах. Для этих целей подходят специально оборудованные помещения.

Обычная ККТ сохраняет данные о напечатанных БСО. Предпринимателям и организациям не нужно вести книги учета.

Важное условие использования БСО — обеспечение их сохранности. А еще предприниматели должны позаботиться о том, чтобы документации был обеспечен правильный учет.

Реквизиты БСО по новой версии 54-ФЗ

- указание наименования

- указание порядкового номера за рабочую смену кассира

- указание адреса организации, в которой был осуществлен расчет

- указание наименования фирмы, ФИО ИП

- ИНН налогоплательщика

- указание системы налогообложения

- указание конкретного признака расчета

- название оказанных клиенту услуг

- указание стоимости за единицу оказываемой услуги

- указание общей сумма счета за услуги

- указание конкретной формы платежа

- указание должности и ФИО человека, который принял оплату от клиента

- указание регистрационного номера автоматизированной системы формирования БСО

- указание заводского номера накопителя

- указание фискального признака БСО

- указание адреса сайта, на котором можно запросить сведения о расчете

- телефон или электронная почта ( при передаче БСО только в электронном виде)

- указание данных о фискальном документе

- указание сведений о рабочей смене

- указание фискального признака для сообщения