Сложные налоговые разрывы по ндс

Содержание:

Налоговый разрыв по НДС: что это

Таким образом, разрывы могут появиться, если один из контрагентов отражает сведения, а второй нет. Это может произойти в результате не только сотрудничества с организациями – однодневками, но и при работе с обычными плательщиками (если есть технические ошибки). При появлении неполадок плательщику формируется запрос, чтобы представить пояснения по нестыковкам.

Обычно в сделке принимают участие два плательщика. Если сделка совершена с участием посредников, могут выявляться сложные разрывы. Налоговиками составляется цепочка действий контрагентов или посредников. Специалистами устанавливается схема работы и этап появления разрыва.

При обработке разрывов, налоговые органы следуют соответствующей внутренней инструкции. Для этого применяется АСК НДС-2. Внедрение позволяет достичь роста поступавших налоговых платежей. При помощи системы выявляются несоответствия в отношениях плательщиков и контрагентов. Система позволяет избежать неправомерных вычетов.

Выявление расхождений осуществляется автоматически. Если декларации присвоен высокий или средний налоговый риск, она проходит наиболее тщательное исследование. Такие отчеты подвергаются усиленному контролю.

Разрыв возникает, если у покупателя и поставщика разные налоги

О вычете по НДС — 172-я статья Налогового кодекса

Чтобы произвести какой-то товар, компания покупает материалы у поставщика, а поставщики обычно платят НДС. Поэтому, когда компания делает закупку, в стоимость материалов уже входит НДС.

Потом компания производит свой товар и продает его. После продажи она считает НДС и платит его в налоговую. Получается, что она платит НДС дважды. Чтобы такого не было, налоговая разрешает вычитать один НДС из другого.

Компания «Ванилька» производит мороженое. Она купила молоко и заплатила 30 000 рублей, в том числе НДС 5000 рублей.

«Ванилька» сделала и продала пломбир на 90 000 рублей, НДС — 15 000 рублей.

Чтобы не платить всю сумму целиком, «Ванилька» уменьшает налог — из 15 000 рублей вычитает 5000 рублей и платит НДС 10 000 рублей.

Чтобы всё получилось, в налоговых декларациях «Ванильки» и поставщика молока должно быть написано: «Продал молоко на 30 000 рублей» и «Купил молоко на 30 000 рублей». Если сделка указана в двух декларациях, сходятся суммы и размер НДС, номера и даты счетов-фактур — значит, всё хорошо.

А вот если «Ванилька» подаст декларацию и заплатит НДС меньше, а поставщик не укажет продажу в своих документах, возникнет разрыв. Налоговая пришлет письмо с требованием объяснить, почему так. Получается, разрыв НДС — это расхождение налогов у компаний.

Как обжаловать решение, вынесенное по результатам налоговой проверки

Если налогоплательщик не согласен с решением, вынесенным по результатам проверки, то он имеет право его обжаловать. Жалобу необходимо подавать:

- в УФНС (в первую очередь);

- в суд.

Сразу же подавать в суд нельзя, даже если сроки обжалования в вышестоящем налоговом органе были нарушены.

Апелляционную жалобу подают в течение месяца после вручения решения под расписку. Если решение отправлено по почте, то месячный срок начинает отсчитываться через 6 дней с момента отправки.

Если сроки подачи апелляционной жалобы были пропущены, подается обычная жалоба. Подать ее можно в течение года с момента вынесения решения. В жалобе нужно указать:

- реквизиты налогоплательщика и его контакты;

- номер решения, на которое подается жалоба;

- наименование ИФНС;

- суть жалобы, то есть информация о нарушенных правах;

- требование отменить решение полностью или частично;

- способ, которым желательно получить ответ, – через личный кабинет налогоплательщика, по почте и пр.

К жалобе необходимо приложить документы, которые подтверждают невиновность налогоплательщика или неправомерность действий инспекторов.

Рассмотреть жалобу должны в течение 1 месяца. В исключительных случаях срок рассмотрения может быть продлен еще на 1 месяц. Если жалоба была оставлена без удовлетворения, налогоплательщик может подать в суд.

Что делать при сложных налоговых разрывах

Несколько лет назад компаниям достаточно было заявить о том, что закон не предусматривает ответственности за действия третьих лиц, и судьи признавали претензии налоговой службы необоснованными. Однако те времена давно прошли.

Сначала Пленум ВАС ввел понятие необоснованной налоговой выгоды

Ее важным критерием стало непроявление налогоплательщиком должной осмотрительности и осторожности при выборе контрагента. Также судьи привели примеры обстоятельств, свидетельствующих о получении необоснованной налоговой выгоды в результате отражения в учете операций не в соответствии с их действительным экономическим смыслом

В 2017 г. норма про уменьшение налоговой базы или суммы налога, подлежащего к уплате, в результате отражения в учете спорных сделок появилась в ст. 54.1 НК РФ. И теперь в НК прямо закреплено, что сам по себе факт неуплаты НДС по сделке поставщиком не является достаточным основанием для признания вычета НДС неправомерным <4>. Вместе с тем не допускается уменьшение налоговых обязательств в результате искажения сведений о фактах хозяйственной жизни и об объектах налогообложения <5>.

Поэтому инспекторы стараются выявлять умышленное искажение налогоплательщиком данных об операциях. К примеру, это может быть отражение налогоплательщиком заведомо недостоверной информации о сделках и об объектах налогообложения. О его умышленных неправомерных действиях могут говорить подтвержденные факты юридической, экономической и иной подконтрольности участников, вовлеченных в налоговую схему.

Хотя сама по себе подконтрольность, как отмечает ФНС, еще не является достаточным основанием для признания налоговой выгоды необоснованной <6>.

У плательщика НДС, получившего от ФНС уведомление о сложном разрыве, есть те же два пути, что и при обычном налоговом разрыве:

- или доказывать, что операции с контрагентом 1-го звена были реальны, полученная налоговая выгода обоснованна, а заявленные вычеты входного НДС правомерны <7>;

- или заплатить налог и пени, сдать уточненную декларацию, исключив из нее проблемный НДС-вычет. В результате компания не получает налоговую выгоду по спорным операциям, а инспекторы снимают свои претензии к ней (по крайней мере так происходит на данный момент).

<3> Постановление Пленума ВАС от 12.10.2006 N 53.<4> п. 3 ст. 54.1 НК РФ.<5> п. 1 ст. 54.1 НК РФ.<6> Письмо ФНС от 31.10.2017 N ЕД-4-9/22123@.<7> ст. 54.1 НК РФ; Постановление Пленума ВАС от 12.10.2006 N 53; Письмо ФНС от 23.03.2017 N ЕД-5-9/547@.

Причины разрывов по НДС

Расхождения между декларациями продавцов и покупателей могут возникать по разным причинам:

- Технические ошибки. Например, при заполнении декларации бухгалтер допустил опечатку в номере счета-фактуры или ИНН контрагента. Тогда программа не сможет сопоставить документы и выдаст сообщение о разрыве по НДС.

- Отклонение по датам. Во многих случаях покупатель имеет право возместить НДС не сразу при получении счета-фактуры, а в течение трех лет (п. 1.1 ст. 172 НК РФ). Поэтому может возникнуть ситуация, когда документ, включенный сейчас в декларацию покупателя, был отражен в отчетности поставщика на несколько месяцев ранее.

- Организация-поставщик не включила взятый бизнесменом к вычету НДС в свою декларацию или вообще не отчиталась по НДС.

Устранение расхождений, допущенных по ошибке

Если автоматическая система найдет ошибки и несоответствия в начислениях и вычетах НДС, то у проверяемой организации налоговые инспекторы запросят пояснения. Если будет выяснено, что сумма налога занижена или вычет завышен, проверяемой компании придется представить первичные документы по контракту.

Расхождения, которые выявляет автоматическая система, можно поделить на две группы:

- операции по налогу отражены у всех участников (у продавца – к оплате, а у продавца – к вычету), но их суммы не совпадают;

- обнаружен разрыв, то есть покупатель заявил налог к вычету, а продавец не сдал декларацию либо не отразил в ней данную сделку.

При выявлении нарушений проверяемой организации направляется требование, в котором указано, какие именно недочеты и несовпадения были обнаружены. Указывается ошибка в виде кода. Разрыв обозначается кодом «1». Этот код означает, что сделка не отражена в декларации контрагента либо запись выполнена некорректно, и ошибки не позволяют ее идентифицировать.

Субъект предпринимательства, получив такое требование, должен сделать следующее:

- Сразу направить в ИФНС квитанцию о получении документа. Оправлять необходимо по каналам телекоммуникации. Сделать это нужно в установленные сроки, так как если в течение 6 рабочих дней квитанция не поступит, то работники ИФНС имеют право арестовать банковские счета налогоплательщика.

- В течение 5 рабочих дней нужно представить в ИФНС либо уточненную декларацию по НДС (в которой спорные вычеты будут скорректированы), либо пояснения. Пояснения в утвержденной форме отправляются в электронном виде. К форме пояснения могут быть прикреплены скриншоты первичных документов. Иногда причиной образования разрыва бывает банальная ошибка – неправильно указанный ИНН продавца или неверный код операции.

- Связаться со своим контрагентом, который не отразил в своей декларации спорную сумму налогов. Если это было сделано по ошибке, то в интересах контрагента представить в ИФНС уточненную декларацию, в которую включен оспариваемый счет-фактура. Случаются расхождения технического характера: контрагент отразил реализацию данной сделки в предыдущем отчетном периоде, а покупатель – в текущем. В такой ситуации достаточно указать на этот факт в пояснениях.

ИФНС может пригласить налогоплательщика на встречу с комиссией для обсуждения вопросов, возникших из-за выявленных налоговых расхождений. Если такое приглашение получено, ни в коем случае не следует его игнорировать. Компанию может представлять руководитель или назначенное им лицо по доверенности.

Если сделка была реальной и контрагент является добросовестным налогоплательщиком, то после исправления ошибок и приведения документов в порядок ИФНС подтвердит налоговый вычет. Проблема будет решена.

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет

Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

- вычеты с авансов;

- вычеты покупателя — налогового агента;

- вычеты по имуществу, полученному в счет вклада в уставный капитал;

- командировочные вычеты.

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Контрагент ООО «Ласточка» предъявил сумму налога в счете-фактуре от 25.05.2018 № 214 и включил ее в налоговую базу во II квартале 2018 года. ООО «Ромашка» планирует заявить вычет по данному счету-фактуре в III квартале 2018 года.

Как работает система контроля за возмещением НДС из бюджета

Система автоматизирует налоговые процедуры и позволяет сохранять счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках, создавая налоговую историю компаний.

Это помогает налоговым органам отделять добросовестных налогоплательщиков от недобросовестных, сокращая тем самым количество попыток незаконного возмещения НДС из бюджета.

Система на основании расширенных деклараций по НДС точно определяет налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость.

Все налоговые декларации проходят камеральную налоговую проверку в течение трех месяцев.

При этом налоговые органы вправе истребовать документы не только по декларациям, в которых заявлено возмещение налога. По всем декларациям по НДС налоговые органы вправе истребовать счета-фактуры, первичные и иные документы в случаях выявления расхождений между сведениями налогоплательщика и его контрагентов, свидетельствующие о занижении НДС к уплате в бюджет или завышении возмещения из бюджета НДС при образовании налогового разрыва по НДС.

В случае расхождения моментально отправляется письмо с просьбой разъяснить причину несоответствия.

Основы отчетности

Напомним, что вся отчетность по НДС уже давно передается в электронном виде. Все дальнейшее взаимодействие также происходит по ТКС.

Чаще всего налоговики требуют пояснить отчетность по НДС в таких случаях:

- Не сошлись контрольные соотношения внутри декларации.

- Сведения, содержащиеся в отчете, противоречат информации, которой располагает налоговый орган.

- Налогоплательщик заявил льготы по НДС.

- Налогоплательщик заявил НДС к возмещению.

- Есть подозрение, что налоговая база занижена.

- Отсутствуют необходимые документы.

- Доля вычетов НДС слишком высока.

Далее рассмотрим более подробно отдельные случаи.

Как построена работа комиссий по легализации налоговой базы

Следует отметить, что вызов на комиссию оформляется уведомлением, в котором, как правило, налоговый орган уже указывает тех контрагентов налогоплательщика, по которым у него имеются вопросы.

По результатам проведения комиссии налоговый орган составляет протокол, где инспекторы отражают информацию о том, в связи с чем была проведена комиссия, кто на ней присутствовал от налогового органа и от налогоплательщика, а также рекомендации по представлению уточненных налоговых деклараций по НДС и срок на такое представление (на практике, как правило, это десять календарных дней с момента заседания комиссии).

Тем самым, по сути, такие налоговые комиссии на сегодняшний день уже представляют собой самостоятельную форму налогового контроля, при этом примечательно, что в НК РФ вообще не закреплен порядок проведения этой формы контроля.

Зачастую вызов налогоплательщика на подобную комиссию является признаком того, что налоговый орган имеет достаточные сведения о налогоплательщике и его спорных операциях, которые позволяют налоговикам выйти с выездной налоговой проверкой с целью доначисления налогов по операциям с проблемными контрагентами.

Между тем чаще всего компании вызывают в налоговые органы на рассматриваемую комиссию с целью добровольного уточнения своих налоговых обязательств по НДС за тот или иной налоговый период. Это связано с тем, что инспекторы через информационную программу «АСК НДС-2» в цепочке контрагентов налогоплательщика (часто вплоть до

седьмого звена цепочки) находят проблемные организации, которые не уплатили НДС (так называемые «разрывы по НДС»).

При этом налоговые органы в таких ситуациях ссылаются на статью 54.1 НК РФ.

Напомним, что в настоящее время налоговые органы в рамках проверок обоснованности полученной налогоплательщиком налоговой выгоды руководствуются положениями ст. 54.1 НК РФ, в которой закреплены пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

В частности, уменьшение налоговой базы (налога) недопустимо, если оно произошло в результате искажения сведений о фактах хозяйственной жизни и об объектах налогообложения (п. 1 ст. 54.1 ГК РФ).

Налоговый орган может отказать налогоплательщику в праве на уменьшение налоговой базы (налога) в случае наличия сомнений в деловой цели такой сделки (п. 2 ст. 54.1 НК РФ).

Также в пп. 2 п. 2 ст. 54.1 НК содержится требование о том, что обязательство по сделке должно быть исполнено непосредственным контрагентом налогоплательщика и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

Поэтому в случае, когда у налоговых органов есть информация о невозможности выполнения сделки контрагентами налогоплательщика из-за отсутствия у них соответствующих ресурсов (работников, техники, склада и т.п.), инспекторы пытаются доказать несоблюдение налогоплательщиком норм ст. 54.1 НК РФ и «снять» расходы и вычеты по неблагонадежным контрагентам.

При обнаружении сомнительных контрагентов инспекторы грозят налогоплательщикам проведением выездной налоговой проверки либо (реже) — передачей информации в правоохранительные органы, в случае отказа представить уточненные декларации по НДС.

Как налоговая проверяет корректность НДС

Прежде чем пояснить, что значит разрыв по НДС, расскажем, как налоговики проверяют корректность исчисления НДС. Российские налоговики снабжены современным программным обеспечением, которое из года в год совершенствуется.

В 2021 году они работают с помощью автоматизированной информационной системы «Налог-3» (АИС «Налог-3»). В ближайших планах — разработка концепции следующего поколения этой системы «Налог-4».

Нашумевшая АСК НДС (ныне «Контроль НДС») — это программный комплекс, входящий в состав АИС «Налог-3».

А теперь расскажем, как проверяют разрывы по НДС. Разрыв по НДС выявляют с помощью АСК НДС.

Чтобы понять, что это — разрыв в цепочке НДС, обратимся к налоговой декларации по НДС.

В декларацию по НДС помимо общих цифр входят разделы 8–12, которые, по сути, являются книгами продаж, покупок и журналами учета счетов-фактур. То есть у налоговиков есть данные счетов-фактур, которые были выставлены и по которым налог был принят к вычету.

Получается, что налоговый разрыв по НДС — это несоответствие в данных, отраженных в книгах покупок и продаж у контрагентов. Какие несоответствия имеются в виду, рассмотрим ниже.

О порядке расчета НДС в 2021 году мы сделали подборку статей «Порядок расчета НДС в 2020–2021 годах».

Нюансы оформления сделки и отчетности по ней

Чтобы восстановить ход событий и дать им ту или иную правовую оценку, налоговый инспектор будет стремиться уточнить у ответственных лиц детали оформления сомнительной сделки и сдачи отчетности по ней.

На данном этапе задача инспектора выяснить:

1. соответствует ли правовая конструкция сделки ее реальному содержанию, не является ли сомнительная сделка притворной;

2. совпадают ли по данной сделке отчетные периоды у обоих контрагентов.

Примерный перечень вопросов этого блока будет выглядеть так:

1. В чем заключаются обязанности по сделке у каждого из контрагентов? Какими правами требования по отношению друг к другу они обладают?

2. По каким причинам сделка или ее часть оформлялась тем или иным видом договора?

3. Какие договорные отношения помимо данной сделки связывают компанию с этим контрагентом?

4. Не заключались ли с данным контрагентом дополнительные договоры, исключающие уплату НДС (например, договор займа);

5. Применялись ли по интересующей налоговую сделке расчеты налом или с использованием ценных бумаг?

6. Имеются ли у компании долги перед данным контрагентом и наоборот? И если да, то какова сумма задолженности?

7. Как в компании проводится претензионно-исковая работа? Какие методы применяются в отношении недобросовестных контрагентов?

8. В какой отчетный период интересующая налоговую сделка была отражена в налоговой отчетности? Совпадают ли указанные отчетные периоды у обоих контрагентов? Что показывают данные по сверке?

При подготовке ответов на эти и подобные им вопросы необходимо найти убедительные аргументы для налоговой, чтобы доказать отсутствие маскировки договора поставки иным видом договора, позволяющим одному из контрагентов уйти от налоговых платежей. Если по факту такая маскировка применялась, то без помощи налогового адвоката обойтись уже не удастся. И мы не рекомендуем выходить на диалог с налоговым инспектором до тех пор пока адвокат не сформулирует для Вас оптимальную правовую позицию по данному блоку вопросов. Если Вы уверены, что интересующая налоговую сделка абсолютно “чистая”, созвонитесь с контрагентом и уточните с ним данные по сверке. Велика вероятность того, что Ваш контрагент просто отразил эту сделку в другом отчетном периоде, поэтому данные между вами и разошлись.

А когда заинтересуются?

Кто-то из вас сейчас начинает со мной активно спорить: «ну что Вы нам тут свои страшилки пишете, кому мы интересны, кто будет следственные действия производить, мы мелкие и никому не сдались».

Уверены? Если за 3 года вы так «сэкономили» больше 15 млн. руб. — то возникает риск уголовного преследования по ч.1 ст.199 УК. Если за 3 года набралось 45 млн. руб. — то ч.2 ст.199 УК (в ред. с 01.04.2020 г.). 15 млн на три года это всего 416 тыс. в месяц «черной оптимизации» (15000000/12 мес. в году *3 года) = 416666,66). Иными словами, если вы убираете из налогов более 400 т.р. в месяц вы уже потенциально ходите под риском уголовного преследования, а все остальное – это лишь вопрос, когда вами заинтересуются.

Я не буду говорить о том, что творится в других регионах, а возьму в пример данные официальной отчетности ФНС и приведу результативность выездных проверок по Санкт-Петербургу по состоянию на 01.10.2020. На весь город было проверено всего-то 39 выездных проверок. Доначислено при этом было 6 305 371 тыс. руб. из которых налогов 4 236 420 тыс. руб., остальное штрафы и пени. То есть в среднем выездная налоговая проверка обходится налогоплательщику в 161 млн. руб. (6305371000/39 = 161 676 179,4872). По Ленинградской области средняя сумма доначислений 41 млн руб. (1024762000/25 = 40990480). То есть, с одной стороны статистика радует, проверяют не так много организаций, а значит, на всех комиссиях чаще стращают, чем реально приходят. С другой если придут, то на уголовный состав точно будет доначислено. Возникновение состава не означает, что посадят, подробно об этом в моей статье: Оптимизация налогов или преступление?

Но в любом случае бизнесмен должен иметь возможность заплатить доначисления в бюджет и должен понимать, что он окажется под уголовным преследованием. А пока он разбирается с этими вопросами, бизнеса, скорее всего, лишится.

Вышесказанное не означает, что бояться нечего, а доначислить могут только в рамках выездной проверки. Могут и практикуют доначисления в рамках камеральных проверок. Так за 9 месяцев 2021 в Санкт-Петербурге до начислено 721 млн. руб., а по области – 147 млн. руб. И если выездные проверки охватывают доначисления за 3 года, то в статистику по камеральным — попал не полный год. Если выездные проверки бывают не у всех, то камеральные проводятся в отношении каждой сданной декларации (ст. 88 НК РФ).

ФНС потребовала пояснения по НДС: что делать?

|

Маргарита Есипова, руководитель проектов, направление «Налоги и право» Группы компаний SRG.

Получение налогоплательщиком запросов от налоговой инспекции явление нередкое. Как правило, налоговики запрашивают пояснения в рамках камеральной налоговой проверки (пункт 3 статьи 88 НК РФ). И у компании есть только 5 дней на подготовку ответа.

Причина требования пояснений

Требования о предоставлении пояснений должны быть оформлены по утвержденной форме (Приложение № 4 Приказа ФНС России от 7 ноября 2018 года № ММВ-7-2/628@). В бланке запроса должны быть указаны обязательные для такого рода документа данные, в частности, причина, по которой налоговая запрашивает пояснения.

Такими причинами могут быть, например:

- Невыполнение контрольных соответствий;

- Разночтение данных с данными контрагентов;

- Возмещение НДС;

- Ошибки по кодам операций;

- Ошибки в реквизитах;

- Пояснения по налоговым разрывам.

Благодаря четко указанной причине налогоплательщику проще подготовить корректные пояснения и ответить на поставленный в требовании запрос.

Пояснения затребованы необоснованно

Если налогоплательщик не согласен с полученным требованием, а неточности и несоответствия, по его мнению, отсутствуют, об этом нужно сообщить в обязательном порядке, пояснив причину. Для укрепления позиции можно приложить подтверждающие документы (сканы).

Порядок предоставления пояснений

При подготовке пояснений к декларации по НДС по ошибкам, обнаруженным при камеральной проверке, плательщику налога следует отправить ответ в электронном виде по определенному шаблону (Приказ ФНС России от 16 декабря 2016 года № ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме»).

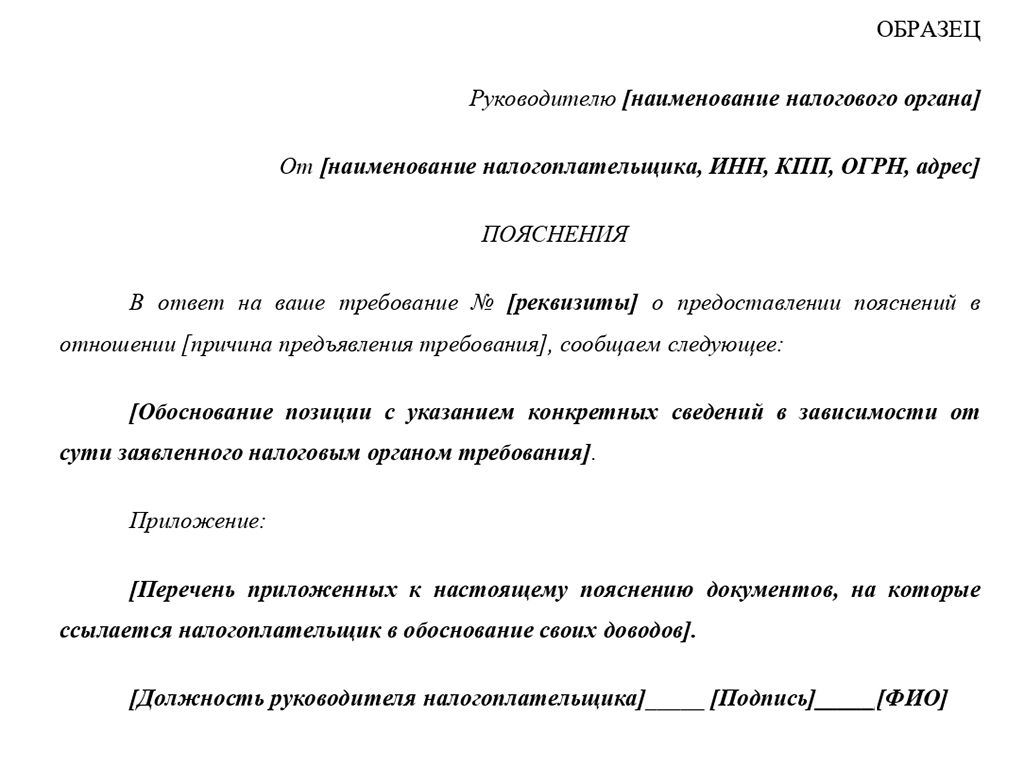

Если пояснения не связаны с камеральной налоговой проверкой декларации по НДС, их можно представлять в инспекцию в произвольной форме. Главное, указать информацию о налоговом органе и налогоплательщике, реквизиты требования о предоставлении пояснений, а также дать само пояснение с обоснованием (смотрите образец).

|

Еще одно важное условие — пояснение следует отправлять только в электронном виде (абзац 4 пункта 3 статьи 88 НК РФ). На бумажном носителе пояснения не будут считаться принятыми

Содержание пояснения

Ошибки Одни из самых простых — пояснения в части выявленных ошибок, кодов операций, реквизитов. В подобных случаях налогоплательщику достаточно подтвердить или опровергнуть выявленную неточность.

Пояснения по налоговым разрывам, пожалуй, самые «неприятные». Налоговый разрыв — это расхождения заявленного вычета и уплаченного налога контрагентом.

По такого рода запросам пояснения лучше предоставлять сразу и в полном объеме, иначе последует отказ в вычете НДС. При этом подтверждения в основном должны касаться реальности операций и доказательств того, что услуги/работы выполнены именно стороной по договору.

Пояснения могут запросить и по уровню вычета НДС. Существует норма вычета НДС, которую заявлять безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного налога.

Налоговики заинтересуются деятельностью налогоплательщика и попросят пояснений, если доля вычетов по НДС равна либо превышает 89 % суммы начисленного НДС (Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»). Хотя стоит сказать, что периодически этот показатель меняется и определяется отдельно в конкретно взятом регионе.

Если запрос связан с деятельностью проблемного контрагента, то лучше сразу сообщать о проведенных мероприятиях мониторинга и выбора контрагента. Это снизит риск проведения дополнительных контрольных мероприятий, по итогам которых может быть вынесено решение о доначислении НДС.

Ошибку придется искать самому. Или платить

Если возник разрыв, есть два пути его закрыть: разобраться, почему у налоговой возникли вопросы, или заплатить налог

Если платить не хочется, важно выяснить, почему возник разрыв. Для этого нужно связаться с поставщиком и попросить у него документы:

- выписку из книги продаж. Это книга, в которой регистрируют все счета-фактуры на товар с НДС;

- копию налоговой декларации.

Если компания не обманывает налоговую и сделка была, она записана в книге продаж и отражена в декларации поставщика. Эти документы нужно передать в налоговую. Еще бывает, что поставщик сделал ошибки в учете:

- забыл записать сделку, сделал ошибку или указал не ту сумму. Просим исправить и отправить в налоговую уточнение к декларации;

- записал в другой квартал. Так бывает, если товар продан в одном квартале, а отмечен у покупателя в учете в следующем. Берем документы и вместе с объяснением передаем в налоговую.

Но это простые ситуации. Теперь посложнее: например, сотрудник нас обманул.

А может быть, что обманул не сотрудник, а посредник — сам взял молоко на одном заводе, а документы принес от другого. В этом случае нужно искать реального продавца, обновлять свою книгу закупок и просить его внести сделку в книгу продаж. Затем две стороны отправляют уточненную декларацию в налоговую. Но придется заплатить разницу в НДС: у реального поставщика НДС будет меньше, потому что товар стоит дешевле.

Примерная схема образования сложного налогового разрыва

реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет. Транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета. Между транзитной возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки. Тем самым выявляют конечного выгодоприобретателя.

Примерная схема образования сложного налогового разрыва

Компания «Ромашка» реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет. Транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета. Между транзитной фирмой и компанией «Ромашкой» возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки. Тем самым выявляют конечного выгодоприобретателя.

Наши рекомендации предпринимателям. Что делать компании при сложном НДС-разрыве

- Формирование требований о расхождениях осуществляется автоматически. Разрывы выявляются при сверке Вашей книги покупок с книгой продаж Вашего контрагента, либо наоборот. Формирование списка организаций, имеющих расхождения в виде разрывов, осуществляется спустя 2-3 недели после предельного срока сдачи налоговой декларации по НДС. Ваша задача — не попасть в соответствующие списки.

- Устраняйте разрыв даже если Вам говорят, что в этом нет необходимости. Налоговые инспектора делят разрывы на технические (ошибки с номером счет-фактуры, датой, ИНН или суммами) и схемные, когда есть признаки ухода от налогов. Схемные в свою очередь делят на «разрывника» — это или (технические организации) и «выгодоприобретатели«.

- Не поддавайтесь уговорам налоговых инспекторов о подаче уточненной налоговой декларации без объективных причин. Ваша задача в первую очередь — понять, в чем причина такого пристального внимания. Стандартный срок проведения камеральной налоговой проверки — 2 месяца с даты представления налоговой декларации по НДС. По истечение 2-ух месячного срока, налоговые инспектора вправе продлить камеральную налоговую проверку еще на месяц. В случае представления уточненной декларации по НДС — Вы соответственно продлите удовольствие общения с налоговыми инспекторами повторно. Со всеми вытекающими последствиями — требованиями и приглашениями на беседу.

Заключение

На практике контролирующие органы применяют новые способы отслеживания денежных потоков, мониторят расчеты между юридическими лицами, определяют виды операций на предмет того, являются ли они фиктивными, техническими или носят основной характер по деятельности той или иной фирмы. В результате у налоговых органов появилась программа «АСК НДС» — система, которая отслеживает движение денежных средств, выстраивает цепочки взаимодействия контрагентов, устанавливает признаки фиктивности совершенных операций и сделок, выявляет расхождения в налоговой отчетности, не допускает неправомерных вычетов по НДС.

Вывод

Разрыв по НДС – это отклонение между суммой налога к вычету у покупателя и начисленным НДС у поставщика. Причиной разрыва могут быть как технические ошибки, так и неисполнение поставщиком своих обязанностей по уплате НДС.

В общем случае покупатель не отвечает за уплату НДС своими поставщиками. Налоговики могут предъявить претензии к покупателю, только если докажут, что речь идет о схеме, направленной на уклонение от уплаты налога.

Чтобы обосновать право на вычет по НДС, бизнесмен должен доказать реальность сделки и подтвердить, что он проверил поставщика перед заключением договора.