Бюджетирование на предприятии: 9 шагов по внедрению

Содержание:

Как создается система бюджетирования?

Основой для построения системы бюджетирования служит финансово-экономическая модель. Структурирование модели проводится не на основе детализации процессов, как в предыдущем примере, а в результате декомпозиции финансовых показателей компании.

Исходным пунктом для построения финансовой модели является прибыль компании. В результате анализа структуры доходов и расходов определяются центры ответственности, обеспечивающие формирование финансовых показателей, из которых складывается конечный финансовый результат. Таким образом определяются центры доходов, затрат, прибыли и др. Формирующаяся при этом финансовая структура ставит в соответствие каждому элементу организационной структуры те или иные финансовые показатели.

На следующем шаге для центров финансовой ответственности определяется структура бюджетов, которые представляют собой свод финансово-экономических показателей, подлежащих планированию и контролю.

Завершающим этапом является разработка регламентов планирования, формирования отчетности, корректировки бюджетов, анализа результатов выполнения принятых планов.

Таким образом, выстраивается полный цикл управления, обеспечивающий ориентацию компании на выбранные финансово-экономические показатели.

Разнообразие моделей, на основе которых строятся показатели контроллинга, вызывает вопрос: «Как связаны между собой эти проекции?». Действительно, существуют ли связи между финансово-экономическими показателями, показателями процессов, показателями корпоративной культуры и другими индикаторами системы контроллинга?

На оперативном уровне эти показатели не имеют непосредственных связей. Они существуют в различных измерениях, используются различными подсистемами управления компанией. Тем не менее, они связаны между собой. Эту связь обеспечивает стратегический уровень управления компанией. Взаимосвязь всех проекций системы оперативного контроллинга и их сбалансированность, направленность на достижение целей компании обеспечивается системой стратегического контроллинга, которая строится на основе методологии Balanced scorecards (Сбалансированная система показателей).

Основные преимущества и недостатки бюджетного метода управления

Бюджетный метод управления, это система, позволяющая сбалансированно и согласованно управлять различными подразделениями предприятия. Она отлично подходит даже для крупных организаций, имеющих диверсифицированный бизнес, причём делать это эффективно в условиях динамичного развития и постоянно меняющейся рыночной конъюнктуры.

Система позволяет принимать управленческие решения на основе целостной систематической обработки основных показателей деятельности предприятия.

Повышение эффективности управления предприятием в данном случае достигается посредством:

- Установки четких целевых показателей;

- Координации всех текущих решений и финансово-хозяйственных операций;

- Выявления текущих потенциальных рисков и минимизации действующих негативных факторов;

- Повышения приспособляемости и гибкости предприятия к быстро изменяющейся внешней среде.

Рассмотрим основные преимущества и недостатки бюджетного метода управления.

Основные преимущества бюджетного метода:

- Бюджетирование позволяет эффективно расходовать все виды ресурсов предприятия, путём усовершенствования процесса их перераспределения;

- Оно позволяет координировать работу предприятия, как единого комплекса;

- Оно включает важные инструменты мотивации и контроля;

- Анализ важнейших показателей деятельности текущих операционных бюджетов позволяет своевременно выявлять негативные факторы и вносить необходимые управленческие корректировки;

- Оно позволяет собирать текущую статистику по наиболее важным для предприятия показателям, проводить их оценку и анализ для разработки новых прогнозных бюджетов на основе предыдущего опыта;

- Оно позволяет выстроить наиболее эффективную систему вертикального управления предприятием;

- Бюджетирование служит эффективным инструментом оценки достижения результатов, сопоставления их с прогнозами значениями.

Основные недостатки бюджетного метода:

- Основным недостатком бюджетирования является его сложность, при недостаточной автоматизация, это может стать достаточно дорогостоящим и длительным процессом;

- Для того, чтобы бюджетирование было по-настоящему эффективным, необходимо составлять генеральный бюджет с предварительной разработкой отдельных разноплановых бюджетов, охватывающих все участки предприятия и все разноплановые сферы бизнеса;

- Генеральный бюджет крупного предприятия должен разрабатываться финансовыми менеджерами, производственными и коммерческими управленцами, маркетологами, имеющими очень высокие компетенции;

- Бюджетный метод управления подразумевает очень эффективное использование всех видов ресурсов предприятия, в том числе и трудовых. Поэтому на персонал ложиться очень серьёзная нагрузка, что может вызывать достаточно серьёзное напряжение в трудовом коллективе. В связи с этим, управляющим необходимо достаточно мотивировать сотрудников предприятия и создавать дополнительные комфортные условия для персонала, чтобы было больше стремления к выполнению поставленных целей.

При составлении генерального бюджета важно соблюдать баланс между реальными возможностями предприятия с постановкой амбициозных целей. Важно учитывать и то, что увеличение объёма и ассортимента продукции предприятия должно быть востребовано рынком

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

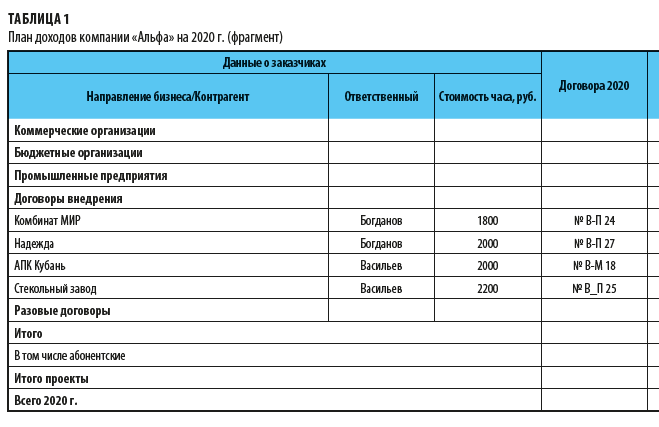

Этап 1. Начинаем составлять бюджет доходов и расходов на 2020 г. — формируем план доходов.

План доходов будет состоять из трех разделов:

1. Доходы по договорам, уже действующим на 2020 г. или начинающимся после 01.01.2020 (договоры подписаны заказчиками или находятся у них на подписи).

2. Доходы по договорам, которые находятся в стадии заключения в 2020 г. (проекты договоров подготовлены, идут согласования с заказчиками).

3. Доходы по договорам, которые руководство компании предполагает заключить в 2020 г. (коммерческие предложения компании заинтересовали заказчиков, идут переговоры по заключению договоров).

Сначала заполняем раздел с действующими на планируемый период договорами. По каждой группе заказчиков вносим следующие данные:

• наименование заказчика;

• ответственный сотрудник за сопровождение договора;

• договорная стоимость одного часа работ»

• номер договора.

Затем по каждому месяцу планируемого года вносим количество часов согласно договорному объему работ и получаем сумму доходов (количество часов × договорная стоимость 1 часа).

Фрагмент плана доходов компании «Альфа» на 2020 г. приведен в табл. 1.

Аналогично составляем планы доходов по второму и третьему разделам, обозначив их как «Проекты» и «Прогнозы».

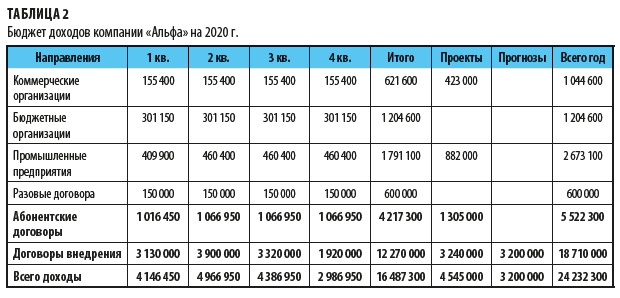

Этап 2. Консолидируем данные плана доходов в сводный бюджет продаж.

При этом выделяем договоры абонентского обслуживания и договоры внедрения (табл. 2).

Основные цели бюджетирования на предприятии

Бюджетирование представляет собой, по сути, систему краткосрочного финансового планирования, основанную на учете и контроле ресурсов. Основной целью бюджетирования является достижение запланированных результатов деятельности организации.

Бюджетирование в крупных компаниях может разделяться на несколько отдельных бюджетов. Такое деление может быть связано с сегментированностью бизнеса или с необходимостью более детального контроля в организации.

Бюджетирование призвано в первую очередь, повысить управляемость бизнеса и его эффективность, да и просто улучшить контроль расходования финансовых и иных ресурсов компании.

Как и любое планирование, бюджетирование помогает достичь организации качественных и количественных показателей его развития, которые определяютя руководством компании. Напомним, что планирование является ключевой функцией управления любого бизнеса.

Кроме того, бюджетирование позволяет планировать деятельность предприятия с точки зрения расходования финансовых ресурсов, а затем анализировать полученные финансовые результаты, эффективно управлять всеми бизнес-процессами фирмы.

Крупные компании обычно составляют несколько бюджетов и основной обобщающий документ финансового планирования, который называется главным бюджетом. Главный или генеральный бюджет содержит прогнозные планы относительно продаж, доходов и расходов компании по отдельным статьям за рассматриваемый период.

Основной или главный бюджет должен включать два основных раздела — финансовый бюджет, операционный бюджет. Операционные бюджеты обычно включают плановые сметы бизнес-процессов организации по основной деятельности.

Составление главного бюджета очень важно для крупных фирм, это позволяет выстроить последовательную и согласованную деятельность отдельных подразделений внутри компании и эффективно работать, достигая общие стратегические цели. Процесс бюджетирования подразумевает также составление плановых и отчётных бюджетов

Понятно, что каждое предприятие должно иметь какой-то план развития, обязательно планировать свою текущую деятельность, для решения этих задач, как раз и составляют плановые бюджеты. Плановые бюджеты могут быть составлены на год или на более длительный период. Кроме того, каждое предприятие составляет текущее бюджеты на более короткий срок, обычно на месяц. Такие бюджеты называют отчётными, они составляются на основе фактических данных

Процесс бюджетирования подразумевает также составление плановых и отчётных бюджетов. Понятно, что каждое предприятие должно иметь какой-то план развития, обязательно планировать свою текущую деятельность, для решения этих задач, как раз и составляют плановые бюджеты. Плановые бюджеты могут быть составлены на год или на более длительный период. Кроме того, каждое предприятие составляет текущее бюджеты на более короткий срок, обычно на месяц. Такие бюджеты называют отчётными, они составляются на основе фактических данных.

В основном бюджете, имеющем план на длительную перспективу, отражаются основные цели и задачи компании. Большие цели всегда требует значительных финансовых ресурсов, которые, конечно же, планируется заранее.

Операционный или фактический бюджет, позволяет обеспечить текущий контроль над расходованием финансовых ресурсов, решением необходимых поставленных задач, добиться достижения запланированных финансовых и показателей предприятия. Именно с помощью этих документов обеспечивается эффективное распределение и использование финансовых, материальных и трудовых ресурсов предприятия.

Контроль осуществляется при необходимости по отдельным стадиям реализации целей, отдельным подразделениям или направлениям деятельности компании.

Серьезные корректировки бюджетирования требуются при изменении структуры и пропорции активов и пассивов компании, изменении внешней рыночной конъюнктуры и других значимых внешних и внутренних факторах.

Особенно важным является процесс бюджетирования, когда организации испытывают дефицит финансовых ресурсов. В этом случае, требуется эффективное распределение всех имеющихся в компании ресурсов, в том числе, материальных и трудовых, более внимательный контроль их расходования. В таком случае, целесообразно проводить тщательный анализ отклонения планового и прогнозного бюджетов от фактического. После анализа бюджетов должны быть выявлены причины отклонений и сделаны соответствующие необходимые корректировки с последующим планированием текущей операционной деятельности компании.

МЕТОДИКА СОСТАВЛЕНИЯ БЮДЖЕТА «С НУЛЯ»

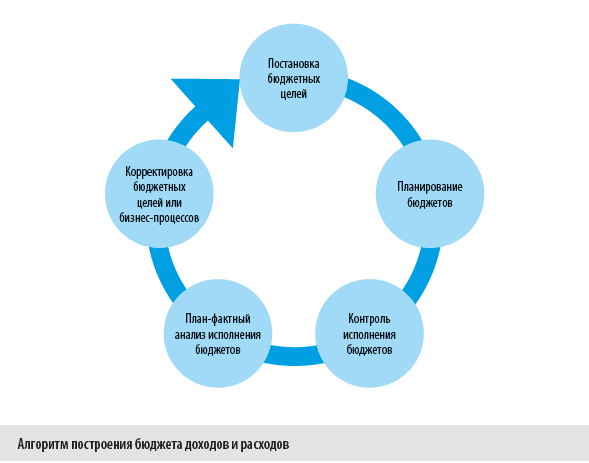

Классический алгоритм бюджета доходов и расходов представлен на схеме.

Этот алгоритм идеально подходит для тех компаний, у которых планирование строится на основе фактически достигнутых результатов прошедшего года и бюджетных целей на предстоящий год. Это прежде всего предприятия сферы торговли и общественного питания, бытовых услуг, массового производства продукции и других сфер деятельности, продукция или услуги которых предназначены для широкого круга потребителей.

Но для предприятий, деятельность которых направлена на определенный круг потребителей и не может планироваться на основе результатов прошлых периодов, методика планирования бюджетов «с нуля» малопригодна.

В силу специфики бизнеса таким компаниям приходится планировать свои доходы и расходы не на основе статистики фактических данных прошлых периодов, а исходя из действующих договоров/контрактов и результатов предварительных переговоров/контактов с потенциальными заказчиками. Это создает определённые трудности с достоверностью бюджетных прогнозов, но их можно преодолеть с помощью соблюдения основных принципов разработки планов «с нуля».

Итак, о чем нужно помнить при разработке бюджетов «с нуля»:

• Бюджет доходов состоит из трех основных разделов:

1) доходы по действующим договорам;

2) доходы по договорам в стадии согласования и коммерческих предложений;

3) доходы по договорам в стадии переговоров и контактов с потенциальными заказчиками.

• Доходы бюджета планируются по видам продукции/работ/услуг отдельно по каждому договору/контракту.

• Бюджет расходов строится также по трем разделам аналогично бюджету доходов, при этом выделяются:

1) бюджет прямых расходов (относится непосредственно к производству продукции/работ/услуг);

2) бюджет накладных расходов (общехозяйственные расходы компании, распределяемые на финансовый результат видов продукции/работ/услуг пропорционально объему прямых расходов).

• В бюджет прямых расходов включаются только статьи расходов, которые непосредственно формируют себестоимость продукции/работ/услуг, а остальные расходы входят в состав общепроизводственных.

• В связи с неопределенностью показателей второго и третьего разделов бюджет доходов и расходов должен актуализироваться не реже одного раза в квартал.

Наглядно проиллюстрируем методику формирования бюджета компании по принципу «с нуля» — составим бюджет доходов и расходов на 2020 г. для консалтинговой компании «Альфа».

Компания осуществляет два основных вида услуг:

• внедрение программных продуктов автоматизация бизнес-процессов и учета хозяйственной деятельности компаний различных отраслей и их доработка под нужды заказчиков;

• методологическая поддержка и сопровождение работы пользователей заказчика с различными программными продуктами

Соответственно при планировании бюджета выделяются также два направления бизнеса — заказчики по договорам внедрения и заказчики по договорам абонентского обслуживания.

К сведению

Абонентские договоры — это договоры коммерческих, бюджетных организаций, промышленных предприятий, а также разовые договоры.

В свою очередь в направлении абонентского обслуживания выделены еще несколько групп заказчиков:

• коммерческие организации;

• бюджетные организации;

• промышленные предприятия;

• разовые заказчики.

Это сделано по причине как разницы в договорной цене стоимости часа работ, так и в различиях по программным продуктам, используемым в этих группах заказчиков.

Постановка системы бюджетирования на предприятии

Бюджетирование — широко распространенный метод управленческого учета, в основе которого лежит принцип управления на основе анализа отклонений. Как правило, используются относительные отклонения фактических показателей хозяйственной деятельности от установленных бюджетом плановых значений. Отклонения, превышающие допустимые значения, анализируются, устанавливается их причина, в случае отрицательного отклонения принимаются меры для их устранения. Допустимыми признают отклонения на уровне 4-5%

Если отклонения составляют более 50%, то необходимо обратить внимание на точность бюджетирования. Специалисты считают, что при недостаточной точности бюджетирования метод становится неэффективным

Другими значительными факторами, влияющими на эффективность этого метода, являются:

- наличие управленческого учета в компании;

- наличие IT-системы;

- ведение управленческого учета и составление бюджета, а также контроль его исполнения в единой системе. Составление бюджета в единой информационной системе организации предполагает единство справочников, методов и отчетных форм.

Бюджет компании состоит из 3-х основных бюджетов:

- прогнозный баланс;

- прогнозный отчет о прибылях и убытках;

- прогнозный отчет о движении денежных средств.

С точки зрения последовательности подготовки документов для основного бюджета весь процесс планирования может быть условно разбит на две части:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

Операционный бюджет — это бюджет отдельного ЦФО. Цель операционного бюджета — разработка прогнозного отчета о прибылях и убытках. Операционный бюджет состоит из: бюджета продаж, бюджета закупок, бюджета себестоимости, бюджета расходов. Разработка операционного бюджета торговой организации начинается с определения плана продаж, на основе которого создается бюджет продаж. Далее, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов товара на конец периода, разрабатывается бюджет закупок товаров. От объемов закупок зависят бюджеты себестоимости товаров, бюджет затрат на маркетинг и бюджет коммерческих затрат. Кроме того составляются бюджеты трудовых затрат, бюджет общих и административных расходов.

Составление бюджета продаж является отправной точкой и самым ответственным моментом процесса бюджетирования. Объем продаж и его товарная структура оказывает воздействие на большинство других бюджетов, которые формируются на основе информации о бюджете продаж. От того, насколько точным будет бюджет продаж, зависит качество всего операционного бюджета. Объем продаж подвержен влиянию таких внешних факторов, как деятельность конкурентов, общее положение на национальном и мировом рынке, результативность рекламы, циклические и сезонные колебания.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат и бюджет денежных средств компании. На основе финансового бюджета и прогноза прибылей и убытков составляются прогноз бухгалтерского баланса и движения денежных средств.

При составлении финансового бюджета необходимо запланировать суммы налогов, подлежащие уплате в бюджет, сумму амортизации основных средств, суммы задолженностей перед поставщиками, фонды развития предприятия и материального поощрения сотрудников и т.д.

Основные функции бюджетирования

Основными функциями бюджетирование сегодня являются:

- Аналитическая — основная задача, которой осуществлять необходимую коррекцию текущей деятельности или стратегии. При необходимости она побуждает ставить новые дополнительные цели, переосмысливая различные бизнес — модели и рассматривать альтернативные варианты.

- Финансовое планирование — основывается на планировании и более рациональном расходовании, имеющихся финансовых ресурсов и определение объёма привлечения дополнительных ресурсов извне.

- Функция финансового учета — позволяет вести учёт расходования ресурсов предприятия, систематизировать источники доходов.

- Финансовый контроль — помогает контролировать расходование финресурсов в соответствии с запланированной стратегией, сравнивать полученные результаты с планируемыми. Таким образом, выявляются узкие места и дополнительные возможности развития, исходя из полученных сильных показателей.

- Бюджетирование выполняет одновременно и мотивационные функции. Разработка бюджетирования даёт ясную постановку целей, помогает создать четко прописанный план, к выполнению которого затем стремятся все работники. За успешное выполнение плана можно предусмотреть поощрение, а за срыв показателей накладывать взыскание.

- Бюджетирование выполняет и координационные функции, оно заставляет все подразделения предприятия работать синхронно и слаженно на достижение общих целей;

- Бюджетирование выполняет даже некоторые коммуникационные функции, это выражается в том, что для выработки четкого плана и достижения, приведённых в нём показателей, необходимо согласовывать действие различных подразделений компании, постоянно находить компромиссы и общие решения, четко определять ответственных лиц за достижение показателей.

Бюджетное планирование позволяет управляющим компании заранее подбирать наиболее эффективные управленческие решения, ставить более амбициозные цели. А текущие операционные бюджеты, помогают достигать поставленных целей с наименьшими затратами ресурсов. Бюджетный метод управления позволяет на практике максимально задействовать и эффективно использовать все возможные доступные компании ресурсы. Причём это касается не только внутренних ресурсов компании. Он так же помогает выявлять потребности в дополнительных ресурсах и рассматривать различные возможности их привлечения извне.

Бюджетный метод управления является самым эффективным, такое финансовое планирование позволяет выдерживать предприятиям жёсткую конкуренция на рынке, причём это касается как внутрироссийских рынков, так и зарубежных. Западные компании давно используют такую модель финансового управления, и такая система работы там уже давно очень хорошо отлажена, она уже давно показала свою высокую эффективность при управлении крупными и небольшими предприятиями в рыночной экономике.

Бюджетный метод управления отлично зарекомендовал себя, как эффективный инструмент и для предотвращения кризисных ситуаций в деятельности предприятий.

Такая система позволяет наилучшим образом распределять имеющиеся в компании ресурсы между всеми ее подразделениями, направить их на более эффективные пути развития, своевременно выявить узкие места, помогает принять верные своевременные управленческие решения для минимизации влияния внутренних и внешних негативных факторов.

Основной генеральный бюджет предприятия охватывает все подразделения предприятия — производство, распределение финресурсов, реализацию продукции, охватывает его производственные и маркетинговые планы.

В плановом бюджете чётко указываются целевые финансовые показатели и будущая предполагаемая прибыль, закладываются ресурсы для инвестиций и расширения бизнеса.

Процесс бюджетирования служит достижению основных целей планирования, контролю исполнения поставленных задач, достижению необходимых предприятию показателей.

Здесь планирование является, по сути количественным и качественным описанием задач, которые должно достичь предприятие в обозримой перспективе. Кроме того, в бюджетах содержатся способы достижения поставленных целей, резервируются и перераспределяются имеющиеся ресурсы, определяется объемы и способы привлечения необходимых предприятию внешних ресурсов.

Реализуемая в бюджетировании функция контроля помогает не только в выполнение поставленных задач, но и оценке текущих результатов, обеспечивая тем самым обратную связь между руководителями предприятия и управленцами среднего звена на местах.

Построение процесса бюджетирования на предприятии

Для того, чтобы бюджетирование было более эффективным необходимо предварительно решить следующие задачи:

- Определить объекты бюджетирования, то есть показатели, которые необходимо планировать и контролировать;

- Разработать систему операционных и финансовых бюджетов;

- Сделать расчёт плановых показателей всех необходимых бюджетов;

- Сделать расчёт реально необходимого объема финресурсов, которые будут обеспечивать достаточную финансовую устойчивость, платежеспособность предприятия, необходимые показатели ликвидности;

- Также нужно сделать расчёт необходимого объема привлеченного внешнего финансирования, учесть имеющиеся резервы, рассмотреть возможности источники привлечения дополнительных финресурсов;

- Сделать прогнозный план доходов и расходов предприятия, необходимого предприятию капитала.

Чтобы бюджетирование было наиболее эффективным, необходимо применять системный комплексный подход, стремиться к более точному прогнозированию, стараться учесть взаимное влияние различных внешних и внутренних факторов для данного предприятия, рассматривать различные сценарии развития событий. Но поскольку всё предусмотреть заранее невозможно, то необходимо постоянно контролировать основные показатели бюджетирования и вовремя принимать управленческие решения для минимизации отклонения текущих результатов от запланированных.

Заключение

Методы бюджетного управления, в условиях постоянно меняющейся нестабильной экономики является на самом деле очень эффективным методом управления предприятием.

Бюджетирование является очень эффективным инструментом для финансового менеджмента, управления коммерческой деятельностью предприятия, эффективным инструментом контроля и организации общей системы управления предприятием, управления затратами, эффективным инструментом выработки общей стратегии развития предприятия.

Бюджетный метод управления, при рассмотрении его с точки зрения финансового менеджмента, является самым эффективным инструментом формирования структуры финансовой бизнес — модели предприятия. Построенная с его помощью бизнес — модель, позволяет наиболее эффективно использовать и перераспределять все внутренние ресурсы предприятия, определять объемы дополнительных ресурсов, необходимых для достижения поставленных целей.

Бюджетный метод управления заставляет специалистов коммерческого звена и отдела продаж ориентироваться на потребности рынка, проводить маркетинговые исследования, организовывать выпуск именно той продукции и в тех объемах, которая будет востребована рынком. Эффективная работа предприятия помогает наладить выпуск значительных объемов продукции, для которых будет необходимо искать новые рынки сбыта, возможно, осваивать новые смежные сегменты рынка. Всё это требует дополнительных усилий от сотрудников предприятия, ответственных за сбыт и маркетинг, а также организацию производства. Что потребует в свою очередь, вложение дополнительных финансовых ресурсов в развитие и модернизацию предприятия.

Бюджетный метод управления позволяет также эффективно управлять затратами предприятия — сокращать неэффективное расходование любых типов ресурсов, перераспределять и использовать их наиболее эффективно. Управление затратами позволяет снизить себестоимость выпускаемой продукции и повысить прибыльность предприятия.

Подводя итог можно сказать, что бюджетный метод управления является одним из наиболее эффективных методов постановки целей и достижения намеченных результатов. Но реализация поставленных задач с помощью такого метода, всегда требует серьезных усилий со стороны управленцев и всего персонала предприятия, задействует все возможные внутренние ресурсы компании.

Такой вариант управления позволяет компаниям успешно развиваться в конкурентных рыночных условиях даже при стагнирующей экономике и становиться лидерами рынка в своей сфере.