Реорганизация ооо в форме выделения

Содержание:

Реорганизация ООО в форме выделения из ООО, АО или ПАО

Как правило, ООО подлежит выделению из общества такой же формы. Порядок выделения ООО из ООО установлен законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон № 14-ФЗ).

Обратите внимание! Что касается выделения ООО из акционерного общества (далее — АО), то в соответствии со ст. 19 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ из публичного или непубличного АО может быть выделено только АО. Осуществление передачи части прав и обязанностей АО только в пользу ООО законом не допускается (п. 20 постановления пленума ВАС РФ «О некоторых вопросах…» от 18.11.2003 № 19)

Вместе с тем ввиду возможности сочетания нескольких форм реорганизации допускается следующий вариант реорганизации АО с передачей прав ООО: АО может быть сначала преобразовано в ООО, а затем из него выделено новое АО.

Рекомендуем! Подробнее о процедуре преобразования из АО в ООО рассказывается в статье «Преобразование (реорганизация) АО в ООО (нюансы)».

Условно процедуру выделения ООО можно разделить на несколько этапов:

- Подготовка к проведению общего собрания участников (далее — ОСУ), на котором принимается решение о реорганизации.

- Проведение ОСУ.

- Регистрация нового ООО.

- Извещение о реорганизации и совершение иных действий.

Когда нужна?

Когда нужна реорганизация путем выделения нового юридического лица?

Выделение – одна из форм реорганизации, при которой на базе самостоятельной организации появляется новое предприятие (одно или несколько), имеющее часть ее прав и обязанностей.

В результате этой процедуры в государственном реестре появляется запись об одном или нескольких новых экономических субъектах. При этом компания, из которой они выделились, продолжает свою деятельность.

Наиболее распространенные ситуации, при которых может понадобиться проведение реорганизации путем выделения:

- Предприятие занимается разными видами деятельности, одна из которых (или несколько) перейдут к новой организации (а про изменение видов деятельности ООО читайте тут).

В этом случае выделение позволит оптимизировать систему налогообложения и упростит учет деятельности обеих компаний.

Организация стремится реструктуризировать свои долги. Поскольку к вновь созданному предприятию переходят некоторые права и обязанности прежнего, долгов это тоже касается – их часть тоже может перейти к выделенному субъекту.

Между собственниками компании возникли неразрешимые споры или конфликты, вследствие которых они не могут продолжать дальнейшую совместную работу. В этом случае выделение является единственным способом решения проблемы, при котором сохраняется бизнес и соблюдаются права всех участников.

Компания стремится расширить свою быстрорастущую деятельность при помощи передачи части активов другому субъекту.

Вне зависимости от оснований и формы собственности компаний, процедура реорганизации путем выделения должна проводиться с соблюдением всех законодательных требований.

Если налоговые органы обнаружат при этом явное стремление уклониться от уплаты налогов или других долгов, собственники могут понести серьезную ответственность.

Далее представлена реорганизация путем выделения пошаговая инструкция.

Этапы реорганизации

Прежде чем начинать реорганизацию компании, необходимо понять, какие действия потребуется произвести. В целом операция по реорганизации в форме выделения схожа с остальными видами реорганизации. Для прохождения этой процедуры потребуется совершить следующие действия:

- Уполномоченному органу необходимо принять решение о проведении инвентаризации имущества путем создания инвентаризационной комиссии. Это необходимо для понимания того, сколько у реорганизуемого лица имеется имущества, задолженностей, прав и обязанностей.

- По результатам инвентаризации составить передаточный акт, в котором должно быть отражено, какие права и обязанности остаются у первоначального предприятия, а что переходит новоиспеченной компании.

- Уполномоченный орган фирмы должен принять соответствующее решение о выделении (в зависимости от организационного вида фирмы этим органом может быть конференция, члены союза, общее собрание учредителей или акционеров, собственник имущества, государственный орган и т. п.).

- Далее следует сообщить о реорганизации в регистрационный орган, кредиторам, опубликовать сообщение в СМИ. Согласно п. 1 ст. 60 ГК РФ публикация должна быть произведена дважды, временной промежуток между публикациями должен составлять 1 месяц.

- Затем нужно согласовать передаточный акт, произвести регистрацию в уполномоченном госоргане.

Обратите внимание! Перечисленные этапы лишь в общих чертах характеризуют операцию по реорганизации в форме выделения. На практике она может быть осложнена какими-то дополнительными условиями

Вам также пригодится готовое решение КонсультантПлюс «В каком порядке реорганизуется ООО в форме выделения». Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Когда пригодится реорганизация в форме выделения

Изменения налогового кодекса в части восстановления НДС — вполне понятная и нормальная реакция законодателя на злоупотребления со стороны налогоплательщиков. Очевидно, что процедура реорганизации в форме выделения не задумывалась как способ получить вычеты из бюджета, а затем перевести объект на спецрежим. Цели и задачи у выделения иные.

1) Обособление непрофильных активов

Данный вопрос особенно актуален для бизнеса с историей. Как правило, за долгое время существования, в компании, как на балконе у среднестатистического россиянина, скапливаются разные и «очень нужные» активы. Что-то отдали за долги, что-то купили, потому что предложили хорошую цену, а что-то просто перестали использовать.

С одной стороны, в накопление активов ничего плохого нет. С другой стороны, сосредоточение всех активов на основном операционном звене снижает прозрачность финансовых потоков.

Очевидный выход в данной ситуации — передать непрофильные активы другому лицу, хранителю. Сделать это конечно можно через продажу, однако встаёт вопрос цены. Продажа по заниженной стоимости безусловно приведёт к претензиям со стороны налоговых органов. Рыночная цена вызывает значительные налоговые последствия, что особенно неприятно ввиду по сути перекладывания объекта в другой карман. Кроме того, для расчётов хранитель должен где-то взять средства.

Легальным решением описанных проблем является реорганизация в форме выделения. В ходе неё непрофильные активы могут быть переданы новому хранителю как правопреемнику действующей компании. Налоговые последствия возникают лишь при переходе правопреемника на УСН, что как мы указали выше, в любом случае приятней, чем уплата НДС с рыночной цены сделки.

2) Обособление дополнительного направления деятельности

Второй сценарий для использования выделения — это обособление одного из направлений деятельности. Представим, что в торговой компании складывается небольшое производство. Поначалу продажи идут через один канал, затем, с ростом и развитием производственного направления, продажи разделяются, как в части персонала, так и в части клиентов.

Учитывая различность бизнесов, транслировать на одно направление риски другого — неправильно. Соответственно встаёт вопрос об их разделении.

Реорганизация в данном случае позволяет юридически перенести в новую компанию: оборудование, персонал, права и обязанности по контрактам с контрагентами.

Безусловно, всё это можно выполнить посредством иных инструментов: оборудование может быть продано, персонал уволен и принят в новую компанию, а отношения с контрагентами переведены по цессии.

Тем не менее, применение альтернативных инструментов имеет свои нюансы. О передаче активов мы говорили выше. Перевод в порядке увольнения ведёт к возникновению обязанности выплатит компенсацию за неиспользованный отпуск, чего не происходит при переводе сотрудников в ходе реорганизации.В соответствии со ст. 75 ТК РФ реорганизация не является основанием для прекращения трудовых отношений. Соответственно заключенный трудовой договор формально продолжает своё действие, а значит выплачивать компенсации за неиспользованный отпуск не нужно. Цессия по договорам с контрагентами, предполагает взаиморасчёты по уступленным правам и обязательствам между старой и новой компанией.

3) Разделение бизнеса между партнерами

Мотивом по разделению бизнеса из прошло примера вполне может быть иное обстоятельство, нежели диверсификация рисков. Например, его (разделение) может спровоцировать желание предотвратить корпоративный конфликт.

Представим, что в торговой организации с дополнительным направлением два собственника. Начинали вместе, но с течением времени разделились по направлениям. При этом разные направления генерируют разное количество прибыли, однако собственники делят условно поровну. В такой ситуации риски возникновения корпоративного спора велики.

По аналогии с вышеописанным примером, общий бизнес, путём реорганизации в форме выделения, делится на два. В ходе реорганизации перераспределяется персонал, оборудование, права и обязанности.

При всех вышеописанных плюсах, у реорганизации есть и минусы:

-

это срок. Процедура выделения на практике выполняется в течение 4 — 5 месяце.

-

любая реорганизационная процедура является основанием для проведения выездной налоговой проверки. (См. НК РФ).

-

кредиторы получают право досрочно требовать исполнения обязательств от реорганизуемой компании. (См. ст. 60 ГК РФ).

Присоединение предприятия

Реорганизация предприятия путем присоединения представляет собой вхождение одного юридического лица в состав другого, с передачей тому всех своих прав и обязанностей.

Такое вхождение подразумевает прекращение самостоятельного существования одного или нескольких малых предприятий, которые вливаются в структуру другого, более крупного.

Реорганизация предприятия в форме присоединения юридического лица имеет еще одно современное название – поглощение. Однако стоит отличать эти понятия.

Поглощение понимает под собой приобретение какого-либо бизнеса у конкурентов. Учредители же присоединяющегося предприятия имею свою долю в новом предприятии.

Кадровые вопросы, порядок принятия стратегических решений и другие принципиальные моменты определяются гласными и негласными договоренностями между руководством юридических лиц.

Разделяемся пошагово

Как любая реорганизация, выделение имеет свой порядок:

- В компании проводится инвентаризация, где дается оценка всему имуществу и выделяется часть для нового ООО.

- После получения из налоговой уведомления о начале процесса вам следует проинформировать кредиторов о предстоящих изменениях. Это делается в письменной форме через заказную корреспонденцию и путем объявления в журнале «Вестник». Публикуется объявление два раза на протяжении двух месяцев. Подробнее, какие документы необходимо подготовить для объявления, можно узнать на сайте журнала.

- Регистрируя новое общество с ограниченной ответственностью, необходимо оплатить госпошлину.

- Открывается новый расчетный счет, заказывается печать.

Оконченной процедура выделения будет считаться, когда новое юридическое лицо получит свидетельство. Процедура может затянуться на 4-5 месяцев, так как налоговая вправе послать комиссию и проверить основное ООО.

Основное неудобство при реорганизации путем выделения – это споры, которые могут возникнуть у бывших партнеров. Документально разделить нужно все, включая постоянных клиентов компании, информационную и материальную базу. В некоторых спорных вопросах действовать приходится через суд, а это еще больше затягивает процесс.

Налоговые обязательства при выделении

Примечательно, что процесс реорганизации предприятия не оказывает никакого влияния на течение сроков, в которые правопреемник обязан исполнить эти обязательства.

Важно! Вышеописанные условия правопреемства являются общим правилом и не распространяются на реорганизацию, проводимую способом выделения, которая в рамках налогового права является своего рода исключением. Так, согласно налоговому законодательству, при выделении новое юридическое лицо не делается правопреемником реорганизованного

Последнее, в свою очередь, продолжает нести обязанности по уплате налогов. Вместе с тем если в результате этой процедуры реорганизованная компания не сможет исполнить свои обязательства перед налоговой службой и если будет доказано, что реорганизация была произведена с целью уйти от такого исполнения, то суд может обязать выделившиеся компании исполнить обязательство солидарно с первоначальной организацией

Так, согласно налоговому законодательству, при выделении новое юридическое лицо не делается правопреемником реорганизованного. Последнее, в свою очередь, продолжает нести обязанности по уплате налогов. Вместе с тем если в результате этой процедуры реорганизованная компания не сможет исполнить свои обязательства перед налоговой службой и если будет доказано, что реорганизация была произведена с целью уйти от такого исполнения, то суд может обязать выделившиеся компании исполнить обязательство солидарно с первоначальной организацией.

Добровольная процедура

Существуют разные факторы, под действием которых реорганизация ООО в форме выделения может стать необходимой. Например, один из собственников, участвующих в трудовом процессе, решил вести дела самостоятельно. Необходимость в преобразовании может возникнуть с целью оптимизации менеджмента в нескольких структурах. Зачастую для предотвращения ликвидации проводится реорганизация общества. Форме выделения свойственно предоставление не только прав, но и обязанностей. При этом последние могут быть и долговыми. После этого дочернюю структуру можно признать банкротом. С мелкими долгами в таком случае рассчитается основное предприятие, продолжив, таким образом, свое функционирование.

Также стоит сказать, что вновь сформированная компания не обязана по НК платить пошлины, налоги и сборы за старое предприятие. Реорганизация ООО в форме выделения, таким образом, может использоваться как способ предотвратить накопление задолженности. Безусловно, есть вероятность, что судебная инстанция обяжет компанию ее выплатить. Однако это возможно только в том случае, если будет доказано, что целью ее создания было именно уклонение от уплаты.

Принятие решения о реорганизации в форме выделения

Лицо или орган, принимающие решение о выделении, определяются типом организации. Для УП – собственник имущества, для юрлица (хозобщества) – уполномоченный на то орган. В ООО, ОДО, АО решение чаще всего принимает общее собрание участников/акционеров.

Моменты, которые обязательно должны быть освещены решением о выделении:

- организационно-правовая форма выделяемых юрлиц и их количество;

- сроки и порядок проведения реорганизации;

- состав участников выделяемых юрлиц.

Единогласно должно быть принято решение о выделении в ООО и ОДО. В АО – не менее чем 3/4 голосов, если другое количество не предусмотрено уставом.

План проверок при реорганизации

Если участвующие в реорганизации юрлица включены в план выборочных проверок, они должны подтвердить, что проверка проведена и завершена. Это необходимо осуществить на этапе госрегистрации изменений в устав.

Если организация реорганизуется до начала проверки, контролирующий орган сможет проверить правопреемника в течение месяца, следующего за месяцем начала проверки. В этом случае изменения в план не вносятся.

Заключительные процедуры реорганизации

После того, как будут получены документы о регистрации общества, можно приступить к изготовлению печати ООО (если это предусмотрено уставом ООО). Регистрация новой организации в ПФР и ФСС происходит автоматически. Уведомление о постановке на учёт в фонды направляется в адрес компании по почте. Если этого не произошло, то уведомление можно получить лично в территориальном отделении фонда. Автоматически компании присваиваются и коды статистики, которые можно распечатать с сайта Росстата. Для новой организации в банке открывается расчётный счёт. Сделать это можно в любое удобное время, специальных сроков для открытия расчётного счёта с даты регистрации общества не предусматривается.

Требования

При проведении реорганизации в виде выделения необходимо:

- Составить штатное расписание. В нем следует указать количество сотрудников, которые будут работать в новой компании, а также распределить между ними обязанности.

- Передать кадровые документы. Речь идет о бумагах на сотрудников, которые переводятся во вновь образованную компанию.

- Оповещение работников о предстоящих преобразованиях. При этом уведомлению подлежат те сотрудники, условия деятельности которых на предприятии будут изменены. При их согласии на перевод в трудовых книжках делаются соответствующие записи, составляется приложение к договору.

Налоговые различия реорганизации путем разделения от выделения

Реорганизация как в форме разделения, так и в форме выделения чаще всего используется для оптимизации налогообложения (для применения спецрежима и т.п.).

По общему правилу, установленному ст.50 НК РФ, если реорганизуемая компания лицо не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

В том случае, если реорганизация проводится в форме разделения, то правопреемником (лицом, обязанным уплатить налог (сбор) после реорганизации компании) являются компании, возникшие в результате разделения (доля каждой компании определяется на основании передаточного акта либо на основании решения суда).

В том случае, если реорганизация проводится в форме выделения, то правопреемника (лица, обязанным уплатить налог (сбор) после реорганизации компании) не возникает. Однако выделившиеся компании могут обязать уплатить налоги на основании решения суда (если реорганизуемая компания не сможет исполнить обязанность по уплате налогов, пеней и штрафов в полном объеме).

Доказательства невозможности реорганизуемой компанией погасить налоговые долги должна представить в суде налоговая инспекция. Как свидетельствует арбитражная практика, сделать это достаточно сложно (Постановление АС Волго-Вятского округа от 12.03.2015 г. №А28-3813/2014).

Статья актуальна на 22.06.2016

Ступени преобразования компании.

-

Любая серьёзная работа требует предварительных действий, особенно, когда речь идёт о масштабных изменениях на предприятии. Начинается всё с глубокого анализа состояния предприятия и выбирается оптимальная схема обновления. Такая работа должна проводиться максимально открыто для налоговой службы (ФНС) и кредиторов, а для успешной реализации намеченной программы в отведённое время, составить реальное расписание действий.

-

Принятое решение обязательно узаконить, для чего для фирмы получается нотариальное удостоверение, а единственный член юридического лица просто нотариально заверяет свою подпись.С этого момента отсчитывается 3 рабочих дня – срок для предупреждения ФНС о начатых изменениях на предприятии.

-

В течение двух месяцев объявление о реорганизации должно присутствовать в специальном издании «Вестник государственной регистрации» для информирования вероятных контрагентов и возможного предъявления претензий.

-

Это обязательное действие, для начала которого необходимо обратиться в ФАС. На это работникам налоговой отводится неделя.

-

Подготовка документов.

Через месяц после второй публикации в средствах массовой информации документы по реорганизации подаются в местную ФНС, поэтому их готовят заранее.

- Заявление по форме № Р12016. Заверяется нотариусом или усиленной электронной подписью заявителя.

- Подлинник учредительного документа.

- Договор о присоединении (при реформе присоединением).

- Договор о слиянии (при реформе слиянием).

- Акт передачи (при реформе путём разделения и выделения).

- Квитанция пошлины (4000 руб.). При подаче по сети Интернет пошлина не взимается.

-

Работа по регистрации в ФНС занимает неделю. Затем можно получить новую выписку из ЕГРЮЛ и поданный ранее учредительный документ, заверенный налоговой службой. Получают их тем же способом, как и подавали – по обычной или электронной почте, или в МФЦ.

Распределение обязанностей и прав.

С получением документов, подтверждающих окончание реорганизации, происходит и перераспределение налогового бремени согласно новой структуры. В обязанность новых структур входит так же погашение всех прежних задолженностей, независимо от их природы.

Ответственные за налоги:

- Юридическое лицо, возникшее после слияния.

- Юридическое лицо, возникшее после присоединения.

- Юридические лица, возникшие в результате разделения, каждый за себя.

Пошаговая инструкция оформления

Реорганизация – это сложный процесс, который требует дополнительной подготовки. Следуйте инструкции для того, чтобы процедура прошла без проблем:

Решение или протокол о реорганизации – данный документ является первым пунктом как по времени его принятия, так и по важности. Для его принятия необходимо собрание участников ООО

Оно может состоять из одного человека или же из нескольких, в зависимости от этого будет установлено решение, или же составлен протокол. На собрании решаются такие вопросы, как: условия выделения нового предприятия, порядок его проведения, количество участников в новом обществе и т. д. Только на основе всех голосов могут принять решение о начале процедуры.

Заявление необходимо подавать в налоговый и регистрирующие органы для того, чтобы они отметили у себя о предстоящем преобразовании. Согласно закону, документ должен быть заверен нотариусом, после этого он должен быть направлен в соответствующий орган, где спустя 3 дня вам дадут ответ.

Важными пунктами данного заявления являются п. 1 и 4. В первом необходимо указать количество лиц, которые участвуют в процедуре, а так как дочерняя фирма еще не создана, необходимо указать одно лицо. В четвертом пункте нужно написать, какое количество юр. лиц будет создано – ответ зависит от того, сколько подразделений вы хотите создать.

Уведомление – после того, как ваша процедура будет зарегистрирована в ЕГРЮЛ, у вас есть ровно 5 дней, чтобы уведомить об этом всех своих кредиторов. В случае чего, вам будут необходимы доказательства этого, а потому сообщение лучше всего передавать с помощью заказного письма с уведомлением о вручении, а также описью предоставляемых документов.

Кроме того, после внесения данных в реестр, вам будет необходимо сообщить об изменениях в Вестник государственной регистрации, причем сделать это необходимо дважды за следующий месяц.

Подготовка документов. Вам нужно собрать следующее:

Заявление, составленное по форме р12001. Согласно унифицированной форме, оно должно содержать следующие данные: информация об организации, которая будет создана после выделения, количество участников, которые будут работать в новой компании, количество участников, которые принимали участие в процедуре и т. д.

Нормативно-правовой акт нового общества, созданного в результате преобразования.

Решение или протокол о выделении новой организации.

Решение о назначении нового органа, который будет отвечать за устав.

Квитанция о том, что вы оплатили государственную пошлину.

Разделительный баланс нового подразделения.

Копии, снятые со страниц Вестника, как доказательство того, что фирма сообщила о решении реорганизации.

Квитанции из почты о том, что кредиторам было сообщено о предстоящей процедуре.

Сообщение из ПФР об отсутствии долгов. Согласно законодательству, данная справка является необязательной, но на практике ее наличие может значительно ускорить процесс.

После того, как все документы будут собраны, собственник фирмы должен подать их в регистрирующий орган. В течение пяти дней госорган должен совершить обработку документации и выдать вам два пакета документов – на вновь зарегистрированное предприятие и на основную фирму. Точная дата, когда обработка будет закончена, указывается на расписке, которую вам должны выдать. Если собственник не может забрать документы, их может получить доверенное лицо, или же они будут высланы на адрес компании.

Как проводится реорганизация предприятия в форме присоединения – смотрите в этой статье.

О том, как открыть свое дело без начального капитала, читайте здесь.

Налоговые различия реорганизации путем присоединения от слияния

По общему правилу, установленному ст.50 НК РФ, если реорганизуемая компания лицо не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

Реорганизация как в форме слияния, так и в форме присоединения, чаще всего, используется для оптимизации налогообложения (для применения спецрежима и т.п.).

И больше всего претензий возникает в части присоединения убыточной компании к прибыльной компании. Дело в том, что налогоплательщик, у которого по итогам финансово-хозяйственной деятельности получены убытки, учитываемые при исчислении налога на прибыль, вправе уменьшить налоговую базу на убытки в течение десяти лет, считая с года, следующего за годом получения убытка (ст.283 НК РФ).

А поскольку при присоединении и слиянии компании в части уплаты налогов правопреемник пользуется всеми правами реорганизованного юридического лица, то убытки переходят на новую (при слиянии) и существующую (при присоединении) компанию.

Если убыток реорганизованной путем присоединения компании образовался в последнем для нее налоговом периоде, то правопреемник вправе учесть такой убыток в периоде, следующем за налоговым периодом, в котором произошло присоединение (Письмо Минфина РФ от 30.03.2016 г. №03-03-06/1/17811).

При этом если у компании-правопреемника отсутствуют первичные учетные документы реорганизованного юридического лица, подтверждающие размер понесенного им убытка и период его возникновения, налоговые органы отказывают в праве уменьшения налогооблагаемой прибыли.

Данные выводы соответствуют правовой позиции ВАС РФ, изложенной в постановлении Президиума от 24.07.2012 г. №3546/12 и поддерживаются арбитражными судами (Постановление Седьмого арбитражного апелляционного суда от 04.12.2015 г. №А27-7354/2014, решение АС Свердловской области от 27.07.2015 г. №А60-15039/2015).

Однако если подобная реорганизация имеет единственную цель – минимизация налогов, а не осуществления реальной деятельности, суды могут поддержать позицию налоговых органов о получении необоснованной налоговой выгоды (определение ВАС РФ от 13.03.2008 г. №2789/08).

Статья актуальна на 23.06.2016

Уведомление о процедуре реорганизации

Если компания проводит реорганизацию, то ей необходимо уведомить об этом своих кредиторов. Согласно статье 60 ГК РФ, организация обязана:

- Уведомить кредиторов о процедуре реорганизации публично. Для этого сообщение о процедуре реорганизации публикуется в «Вестнике государственной регистрации» (два раза через месяц).

- Уведомить каждого кредитора в письменном виде.

В срок до 1 месяца с даты утверждения передаточного акта, в ПФР следует подать данные о застрахованных лицах. С фондом проводится сверка об отсутствии задолженностей, так как при рассмотрении документов налоговый орган будет запрашивать эту информацию в ПФР. В случае наличия задолженности в госрегистрации нового лица будет отказано.

Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает ( НК РФ), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 НК РФ).

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества. При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество — речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

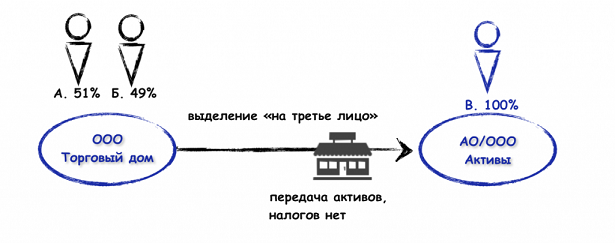

3) третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

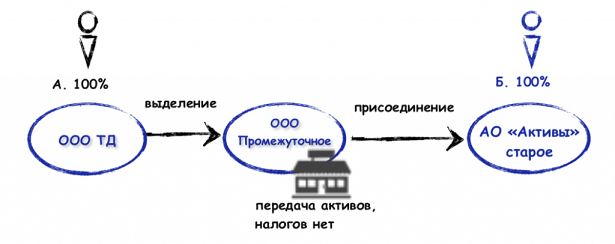

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Однако здесь вынуждены отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине…что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ ( ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

-

ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении АО оно невозможно. В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»).

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС; по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников — на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ

Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий

Как этого избежать, а также о других налоговых последствиях реорганизации в форме выделения мы пишем ЗДЕСЬ.

Реорганизация в форме выделения: пошаговая инструкция

Рассматриваемый процесс имеет свою специфику. Предприятия, решающие провести реорганизацию, зачастую сталкиваются с самыми разными проблемами. Во избежание тех или иных сложностей целесообразно воспользоваться практическим руководством по преобразованию предприятия. Выделение предприятия осуществляется в несколько этапов:

- Принятие решения.

- Подача заявления.

- Уведомление кредиторов.

- Публикация о предстоящей процедуре.

- Подготовка документации.

- Составление баланса.

- Уведомление от ПФР об отсутствии задолженности.

- Передача документации в регистрационную службу.

Рассмотрим каждый отдельно.