Акт взаимозачета

Содержание:

Почему и кому при взаимозачете необходимо пробивать чек ККТ?

И именно применение ККТ при взаимозачете, как оказалось, вызывает больше всего вопросов.

Размышления на эту тему возникли из сопоставления норм Федерального закона от 22.05.2003 N 54-ФЗ (ред. от 06.06.2019) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

и ГК РФ

Из анализа норм Гражданского кодекса РФ следует:

- возмездным считается договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей (п. 1 ст. 423 ГК РФ).

- обязательство прекращается полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором (ст. 407 ГК РФ).

- обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования (ст. 410 ГК РФ).

Соответственно, напрашивается вывод о том, что при проведении взаимозачета договоры купли-продажи товаров (оказания услуг, выполнения работ) с целью исполнения обязательств, по которым производится зачет, остаются возмездными, а взаимозачет является иным встречным предоставлением.

В соответствии с п. 2 ст. 861 гл. 46 «Расчеты» ГК РФ, расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, ведутся в безналичном порядке. На основании п. 1 ст. 862 ГК РФ безналичные расчеты могут осуществляться в форме расчетов платежными поручениями, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями.

Вроде бы напрашивается вывод, что зачет встречного однородного требования — это одна из форм безналичного расчета, и при проведении взаимозачета между юридическими лицами ККТ применять вообще не нужно, ведь организация-продавец не обязана применять ККТ при осуществлении организацией-покупателем безналичного расчета за товар со своего расчетного счета на расчетный счет продавца посредством платежного поручения, составленного им на бумажном носителе и представленного в банк, либо посредством платежного поручения в электронном виде, составленного и переданного им в банк по Интернету через систему «Банк-Клиент».

С другой стороны, основным критерием разграничения наличных и безналичных расчетов является участие кредитных организаций в проведении расчетных операций. Банковские расчетные операции являются разновидностью категории «банковская операция», понятие которой относится к основополагающим категориям банковского права и раскрывается в ст. 5 Закона о банках. В ч. 1 ст. 5 Закона о банках банковские расчетные операции обозначены как операции по «ведению банковских счетов» и как «переводы денежных средств по поручению физических лиц без открытия банковских счетов».

Согласно положениям ст. 1.1 Закона N 54-ФЗ, расчеты для целей названного Федерального закона — это, в частности, предоставление или получение иного встречного предоставления за товары, работы, услуги. То есть в Законе № 54-ФЗ понятие «расчет» однозначно включает в себя тот самый взаимозачет.

В соответствии с п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ, в числе прочих расчетов при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 01.07.2019.

Таким образом, при проведении взаимозачета встречных требований, возникших между любыми хозяйствующими субъектами (будь то взаимозачет между физическим лицом и юридическим лицом или будь то взаимозачет между юридическими лицами) в связи с реализацией товаров (работ, услуг) контрольно-кассовая техника применяется с 01.07.2019.

Документальное оформление взаимозачета

Зачет взаимных требований. Как и любая хозяйственная операция. Должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано. Что для проведения взаимозачета достаточно заявления одной из сторон.

1. На практике это означает, что погасить встречные требования можно в одностороннем порядке. Предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен. Поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение. Что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать. Что контрагент получил это заявление. Зачет встречного обязательства может быть признан недействительным. (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными. Зачет признается состоявшимся с этой даты. Если такая дата не указана. То зачет считается состоявшимся со дня получения заявления контрагентом.

2. Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом. Поэтому он может быть составлен в любой форме с соблюдением требований. Предъявляемых к первичным учетным документам бухучета. (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет. Моментом взаимного погашения обязательств признается день подписания акта сторонами.

Независимо от того, как оформляется взаимозачет. (по заявлению одной из сторон или на основании совместного акта). В составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией

Частичный зачет

Организация может провести как полный, так и частичный зачет взаимных требований. Полный взаимозачет возможен в том случае. Если встречные однородные требования полностью эквивалентны.

Если встречные требования не эквивалентны, зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется. А обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.

к меню

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения.

Это важно знать: Доверенность на оформление автомобиля в ГИБДД: образец 2021 года

К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

https://youtube.com/watch?v=Ue2mOym7D10

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Оформление взаимозачета

Проведение зачета взаимных требований может производиться:

- В одностороннем порядке;

- В двустороннем порядке.

Получите 267 видеоуроков по 1С бесплатно:

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

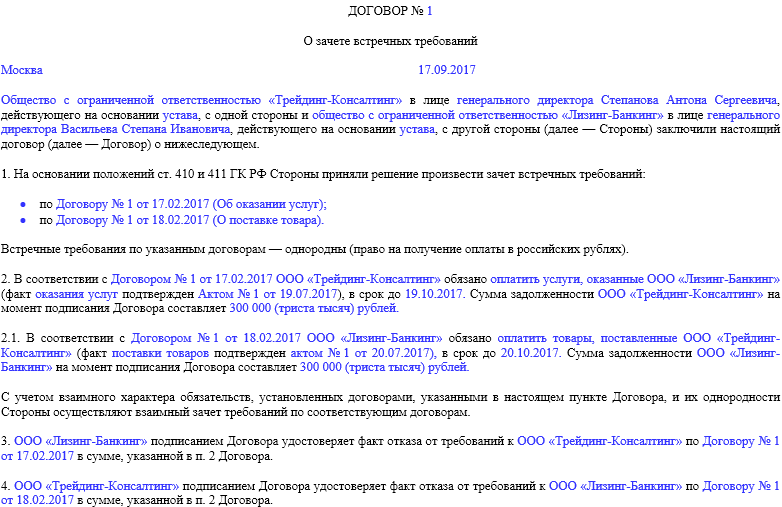

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

Пример соглашения о зачете взаимных требований

Мы, нижеподписавшиеся,

Короткова Анна Сергеевна, 11.05.1982 года рождения, паспорт гражданина РФ серия 63 22 номер 127487, выдан 04.03.2007 ТОМ Центрального района г. Астрахани, зарегистрированная по адресу: Россия, Астраханская область, г. Астрахань, ул. Радужная, д. 11, кв. 56, именуемая далее «Сторона 1», с одной стороны, и

Никитин Павел Константинович, 06.02.1979 года рождения, паспорт гражданина РФ серия 01 23 номер 4987563, выдан УФМС России по Новгородской области в Советском районе г. Нижний Новгород 11.02.2012 г., зарегистрированный по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, д. 105, кв. 9, именуемый далее «Сторона 2», с другой стороны,

а вместе именуемые «Стороны», руководствуясь ст. 410 Гражданского кодекса РФ, заключили настоящее соглашение о нижеследующем:

- 1. В целях частичного прекращения взаимных обязательств Стороны проводят зачет встречных однородных требований, указанных в п. 3 настоящего Соглашения.

- Сумма зачета встречных однородных требований по настоящему Соглашению составляет 47 000 (семнадцать тысяч) руб.

- Сведения о взаимных требованиях и задолженности Сторон по состоянию на дату подписания настоящего Соглашения:

– по договору аренды жилого помещения от 02.05.2017 года (квартира № 9, расположенная по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, дом 105, кадастровый номер 49:65:569856:458) размер задолженности Стороны 1 по уплате арендных платежей Стороне 2 составляет семнадцать тысяч рублей. Срок предъявления требования наступил 02.09.2018 г.

– стоимость неотделимых улучшений арендованного имущества по договору аренды жилого помещения от 02.05.2018 г., произведенных Стороной 1 с согласия Стороны 2, составляет 30 000 (тридцать тысяч) руб. Срок предъявления требования не наступил.

– по договору займа от 04.07.2018 г. размер задолженности Стороны 2 по возврату Стороне 1 суммы основного долга и процентов за пользование денежными средствами составляет 50 000 (пятьдесят тысяч) руб.

- После проведения зачета остаток задолженности Стороны 2 перед Стороной 1 по состоянию на 15.09.2018 г. составляет 3 000 (три тысячи) руб. Дополнительным соглашением от 15.09.2018 г. к договору займа от 04.07.2018 г. срок возврата остатка денежных средств продлен до 03.10.2018 г.

- С момента подписания настоящего соглашения Стороны считают себя свободными от обязательств, предусмотренных п. 3 настоящего Соглашения, в размере, установленном п. 2 настоящего Соглашения.

- Настоящее Соглашение составлено и подписано в двух аутентичных экземплярах – по одному для каждой Стороны.

- Настоящее Соглашение вступает в силу с момента его подписания Сторонами.

- Реквизиты и подписи Сторон:

Как составить Акт взаимозачета?

Законодательство не определяет строгой формы, составляется в свободной форме с учетом определенных требований в двух экземплярах для каждой из участвующих сторон. Если во взаиморасчетах участвует больше количество сторон чем две, то количество экземпляров должно равняться количеству участников акта. В каждом экземпляре должны стоять подписи руководителей или лиц, их замещающих всех участвующих сторон.

При желании руководители могут поставить печать ( с 2021 года все юридические лица освобождаются от обязательства иметь печать в своей организации). Но необходимо знать, что многие государственные организации, в том числе Налоговая служба, по-прежнему требуют заверения всех документов.

Помимо этого, законодательством устанавливается наличие следующих обязательных реквизитов:

- причина возникновения обязательств (достаточно указать реквизиты соответствующих документов);

- реквизиты организаций, которые участвуют в договоренности по взаиморасчету;

- сумма задолженности в цифровом и письменном выражении;

- перечень возникших кредитных обязательств.

В обязательном порядке к акту прикладываются копии документов, которые свидетельствуют о возникшей задолженности.

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 1122

Нюансы оформления соглашения между организациями

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде.

Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

Бух проводки по взаимозачету между двумя организациями. Бухгалтерские проводки по взаимозачету между организациями

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками.В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Пример 1.

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г.

№ 94н (редакция от 08 ноября 2010 г.

) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Для отражения в бухгалтерском учёте задолженности возможно отражать её, используя символ «/» (60/АБВ), где через «/» указывается юридическое лицо, являющееся задолжником перед организацией.

Документы, необходимые для взаимозачёта между тремя организациями

В соответствии со ст.410 ГК РФ и Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для зачёта достаточно заявления одной стороны. Суд встаёт на сторону организации-должника при наличии заявления с её стороны о проведении взаимозачёта между организациями.

Итак, для проведения взаимозачёта между организациями необходимы следующие документы:

- заявление одной из сторон, направленное организации, имеющей по отношению к ней кредиторскую или дебиторскую задолженность;

- договоры, заключённые между сторонами;

- Акт взаимозачёта, подписанный тремя сторонами.

Образец акта взаимозачёта

При формировании акта взаимозачёта необходимо руководствоваться требованиями, предъявляемыми к первичным документам в соответствии с Федеральным законом от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9):

- наименование документа;

- дата составления документа;

- наименований организаций, от имени которых составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

АКТ зачета взаимных требований трех юридических лиц

ООО «АБВ», именуемое в дальнейшем «Сторона 1», в лице генерального директора Аликина Б.В.

, действующего на основании Устава, и ООО «ГДЕ», именуемое в дальнейшем «Сторона 2», в лице генерального директора Гусева Д.Е.

, действующего на основании Устава, и ООО «ЖЗИ», именуемое в дальнейшем «Сторона 3», в лице Жилякова З.И., действующего на основании Устава, равно именуемые «Стороны», составили настоящий акт о следующем:

В целях наиболее эффективного и быстрого проведения расчётов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации: