Проводки по взаимозачету между организациями

Содержание:

Основные нормы взаимозачета

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается

. Все обещания сторон также обязаны быть однородны.

Понятие встречных притязаний сторон значит, что обещания считаются обоюдными, и стороны примут участие в нескольких обещаниях в одно и то же время. Главным правилом операций по проведению зачета требований считается задолженность.

Она погашается круговым методом.

Проведение обоюдного зачета обещаний вероятен в то время, когда уже наступил срок выполнения.

Данный срок в обязательном порядке указывается при подписании контракта. Нельзя зачислить выполнение обещания, которое не было начато ни одной стороной.

Допускается частичное или абсолютное погашение задолженности. Запросы не обязаны касаться обязательств, зачет по которым недопустим.

Форма договора

По усмотрению сторон форма контракта может быть произвольной в зависимости от предъявляемых контрагентами требований. Ограничителями являются лишь правила делопроизводства. Как правило, в тексте договора нотифицируются следующие обстоятельства и условия:

- Время и место оформления сделки.

- Полные наименования организаций (предприятий), заключающих договор.

- Паспортные данные доверенных лиц, представляющих интересы своих организаций.

- Перечень задолженностей с указанием конкретных сумм. В реестре должны быть ссылки на определение ролей контрагентов в качестве кредиторов или должников. Документальная аргументация (со ссылками на номера и даты соответствующих контрактов) появления долгов также необходима.

- Порядок исчисления задолженностей. Сумма, подлежащая указанию в договоре после проведения расчетов, такова: вся сумма, принимаемая в зачет при идентичности задолженностей обеих сторон; разница при несовпадении сумм долгов, подлежащая выплате кредитору.

В заключительной части договора указывается дата его вступления в законную силу, почтовые адреса и банковские реквизиты участников сделки. Затем следуют подписи полномочных представителей сторон и печати организаций.

Взаимозачеты между предприятиями довольно часто применяются в предпринимательской практике, однако неоднократное их применение приводит к повышенному вниманию со стороны государственных органов контроля.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Взаимозачет между организациями проводки

Для проведения взаимозачета требуются следующие документы:

- заявление одного контрагента, направленное второй стороне, либо заключение соглашения сторон на осуществление зачета взаимных требований;

- договоры, действующие между сторонами;

- акт взаимозачета, подписанный всеми партнерами.

Подобный пакет документов обязателен как при двухсторонних сделках, так и при оформлении документов, когда партнеров трое и более. Варьируется лишь количество составленных актов взаимозачета – каждый из участников должен получить подписанный всеми сторонами документ.

Несмотря на то, что типовой формы акта не существует, практикой и законом «О бухучете» выработаны определенные критерии к его содержанию. В нем указывают:

- Дату и место составления;

- Названия участвующих организаций или их представителей (ФИО, должности и полномочия);

- Информацию о каждом обязательстве, погашаемом зачетом, с указанием статуса контрагента (кредитором или дебитором);

- Условия о размере (полном/частичном) и сумме погашения;

- Дату вступления соглашения в силу;

- Подписи представителей сторон.

Рассмотрим, как на практике осуществляется взаимозачет.

Проводки по взаимозачету между организациями

После оформления акта взаимозачета в бухучете необходимо отразить этот факт на счетах расчетов с дебиторами и кредиторами.

Дебетуется обычно счет, по которому отражается кредиторская задолженность (60, 76). В кредите бухгалтерской записи указывается обычно сч. 62. Т.е.

факт проведения взаимозачета оформляется проводкой Д/т 60 – К/т 62. Рассмотрим, как осуществляется взаимозачет в учете каждого партнера.

Тройной зачет: особенности операции

Итак, разберемся, как оформить взаимозачет между организациями.

Пример

Компания АА поставила предприятию ББ материалы на 1 500 000 руб.

Фирма ББ реализовала запчасти автоколонне ВВ на 1 600 000 руб.

Колонна ВВ перевезла для фирмы АА грузы на сумму 1 700 000 руб.

Чтобы снизить показатели дебиторской задолженности на конец месяца партнеры решили оформить зачет взаимных требований, составили акты сверки и установили сумму зачета – 1 500 000 руб.

Составлен акт взаимозачета между тремя юрлицами, где указываются:

- договоры, отражающие требования и обязательства каждой стороны;

- суммы задолженности на дату осуществления зачета;

- сумма зачета – 1 500 000 руб. (как наименьшая по обязательствам);

Остатки задолженности после оформления акта составили:

- долг компании АА перед ВВ – 200 000 руб. (1 700 000 – 1 500 000);

- автоколонны ВВ перед фирмой ВВ – 100 000 руб. (1 600 000 – 1 500 000).

Взаимозачеты между юридическими лицами в 2017 году проводятся, как и прежде с использованием балансовых счетов расчетов. На основании составленного акта тройной взаимозачет отражают проводки:

| Операция | Сумма | Д/т | К/т |

| В фирме АА | |||

| Отгрузка ТМЦ компании ББ | 1 500 000 | ||

| Получены логистические услуги от колонны ВВ | 1 700 000 | ||

| Сумма зачета на дату составления акта | 1 500 000 | ||

| В компании ББ | |||

| Поступили ТМЦ от фирмы АА | 1 500 000 | ||

| Продажа запчастей автоколонне ВВ | 1 600 000 | ||

| Зачет задолженности | 1 500 000 | ||

| В автоколонне ВВ | |||

| Получены запчасти от компании ББ | 1 600 000 | ||

| Предоставлены автоуслуги фирме АА | 1 700 000 | ||

| Погашены взаимные обязательства перед ББ | 1 500 000 |

Итак, проводка по зачету взаимных требований у каждой компании будет одинаковой, и подтверждается она подписанным актом.

Условия для взаимозачета по договору

Гражданско-правовое законодательство позволяет сторонам договора зачесть взаимные требования друг другу. Согласно ст. 410 ГК РФ, взаимозачет возможет при выполнении следующий условий:

- между сторонами имеются встречные требования;

- требования являются однородными;

- факт взаимозачета возможен в связи с тем, что срок требования наступил, либо отсутствует в договоре.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые компанией «Вита»:

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Образец акта взаимозачета между организациями

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Бух проводки по взаимозачету между двумя организациями. Бухгалтерские проводки по взаимозачету между организациями

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками.В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Пример 1.

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г.

№ 94н (редакция от 08 ноября 2010 г.

) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Для отражения в бухгалтерском учёте задолженности возможно отражать её, используя символ «/» (60/АБВ), где через «/» указывается юридическое лицо, являющееся задолжником перед организацией.

Документы, необходимые для взаимозачёта между тремя организациями

В соответствии со ст.410 ГК РФ и Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для зачёта достаточно заявления одной стороны. Суд встаёт на сторону организации-должника при наличии заявления с её стороны о проведении взаимозачёта между организациями.

Итак, для проведения взаимозачёта между организациями необходимы следующие документы:

- заявление одной из сторон, направленное организации, имеющей по отношению к ней кредиторскую или дебиторскую задолженность;

- договоры, заключённые между сторонами;

- Акт взаимозачёта, подписанный тремя сторонами.

Образец акта взаимозачёта

При формировании акта взаимозачёта необходимо руководствоваться требованиями, предъявляемыми к первичным документам в соответствии с Федеральным законом от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9):

- наименование документа;

- дата составления документа;

- наименований организаций, от имени которых составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

АКТ зачета взаимных требований трех юридических лиц

ООО «АБВ», именуемое в дальнейшем «Сторона 1», в лице генерального директора Аликина Б.В.

, действующего на основании Устава, и ООО «ГДЕ», именуемое в дальнейшем «Сторона 2», в лице генерального директора Гусева Д.Е.

, действующего на основании Устава, и ООО «ЖЗИ», именуемое в дальнейшем «Сторона 3», в лице Жилякова З.И., действующего на основании Устава, равно именуемые «Стороны», составили настоящий акт о следующем:

В целях наиболее эффективного и быстрого проведения расчётов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации:

Проводки по взаимозачету между организациями: примеры — Бухгалтерия

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Взаимозачет между организациями в 2018 году образец и проводки

Оприходован товар, полученный от организации А 41 «Товары» 60/А 250 000 Выполнены работы для организации А 62/А 90 180 000 Таким образом, в учете обеих организаций будет числиться одновременно дебиторская и кредиторская задолженность перед одной и той же компанией, поэтому, составив акт взаимозачета, долг на меньшую сумму можно будет зачесть. Тогда в бухгалтерском учете организации А взаимозачет будет отражен так: Дебет счета 60/В – Кредит счета 62/B на сумму 180 000 А организация А на взаимозачет сделает следующие бухгалтерские проводки: Дебет счета 60/А – Кредит счета 62/А на сумму 180 000 Во взаимозачете может участвовать и более двух сторон. Взаимозачет авансов Часто в бухгалтерии под взаимозачетом понимается закрытие задолженностей, возникших по одному и тому же основанию. В приведенных выше случаях одна и та же организация является одновременно поставщиком и покупателем.

- документы, на основании которых появилась взаимная задолженность;

- точная сумма имеющейся задолженности каждого из участников данной операции, которая должна быть выражена в одной валюте с указанием

- часть долга, которая будет погашена в процессе проведения взаимного зачета с обязательным указанием НДС.

При этом стоит отметить тот факт, что акт должен быть подписан ответственными лицами каждой из сторон, принимающих участие в соглашении, а если у одной из организаций нет возможности подписать акт, другая должна будет отправить соответствующее уведомление о взаимном зачете, в котором должен указываться перечень оснований, по которым возникли обязательства, сроки и суммы, в пределах которых проводится взаимозачет. Строгая форма заявления не предусмотрена для проведения данной операции, в связи с чем стороны могут оформлять его в свободной форме.

Взаимозачет между двумя, тремя и более организациями в 2018 году

Сложность при проведении данной операции в основном связана с тем, что у организации в преимущественном большинстве случаев есть обязательства перед несколькими контрагентами, в связи с чем при определении взаимного долга достаточно часто появляются различные ошибки, и чтобы предотвратить возможность их возникновения, нужно вести четкий аналитический учет, а также обязательно определять причины появления взаимных обязательств с каждым отдельным контрагентом. Проведение взаимозачета должно отражаться в бухгалтерском учете аналогично всем финансовым операциям, но при этом данная процедура является комплексной и сложной, так как предусматривает массу своих особенностей.

Проводки по переуступке долга между юридическими лицами

ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа».

Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

Проводки при работе по взаимозачёту

В учете «Альфы» сделаны следующие проводки. 12 января: Дебет 41 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 84 746 руб. – оприходованы приобретенные товары; Дебет 19 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 15 254 руб.

Момент прекращения обязательства при направлении заявления о зачете

Заявление о зачете является односторонней сделкой. Для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной (п. 4 информационного письма Президиума ВАС РФ N 65).

В соответствии со ст. 165.1 ГК РФ юридически значимые сообщения, к которым следует относить и заявление о зачете, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю.

Заявление о зачете должно быть доставлено стороне или считаться доставленным. В п. 14 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

Согласно статье 410 ГК РФ для зачета необходимо и достаточно заявления одной стороны. Для прекращения обязательств заявление о зачете должно быть доставлено соответствующей стороне или считаться доставленным по правилам статьи 165.1 ГК РФ.

Наличие условий для зачета без заявления о зачете не прекращает и не изменяет обязательства сторон. До заявления о зачете стороны не вправе отказаться от принятия надлежащего исполнения по встречным требованиям, стороны также не вправе требовать возврата исполнения, предоставленного до заявления о зачете.

Обязательства прекращаются зачетом не с момента получения заявления о зачете, а с момента наступления срока исполнения обязательства. В п. 15 Постановления Пленума ВС РФ № 6 указывается, что «обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который обязательства стали способными к зачету (статья 410 ГК РФ). Например, если срок исполнения активного и пассивного требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства (или возможности досрочного исполнения пассивного обязательства), который наступил позднее, независимо от дня получения заявления о зачете».

Прекращение обязательства не в момент заявления о зачете. В п. 3 информационного письма Президиума ВАС РФ N 65 разъяснено, что «обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее». Указано, что если встречные требования являются однородными, срок их исполнения наступил и одна из сторон сделала заявление о зачете, то обязательства считаются прекращенными в момент наступления срока исполнения того обязательства, срок исполнения которого наступил позднее, и независимо от того, когда было сделано или получено заявление о зачете.

Отказ от совершенного зачета. Не предусматривается также возможность отказа от совершенного ранее зачета. В п. 9 информационного письма Президиума ВАС РФ N 65 указано, что «гражданское законодательство не предусматривает возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете».

Тройственное соглашение о зачете взаимных требований: образец

Кред. сумма. Указывается сумма зачитываемой кредиторской задолженности.

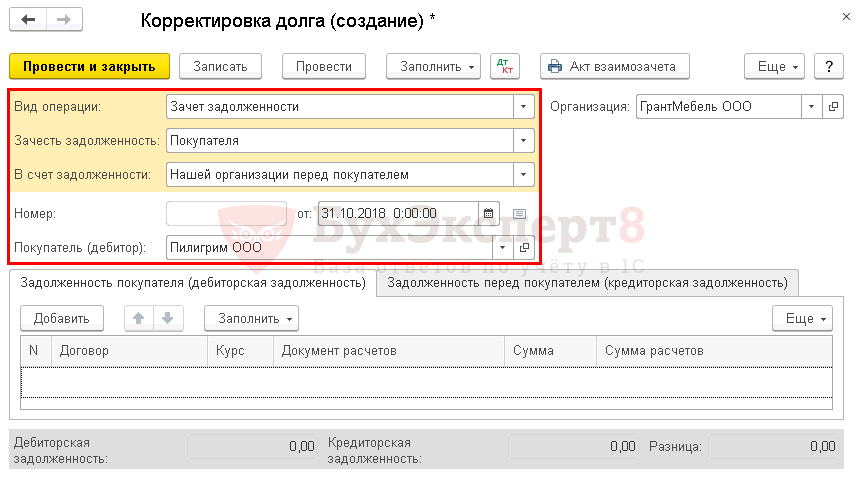

Деб. сумма. Указывается сумма зачитываемой дебиторской задолженности.

Флажок «Использовать вспомогательный счет» указывает, что проводки будут формироваться не непосредственно со счетов дебиторской задолженности на счета кредиторской, а использованием вспомогательного счета. При выставлении флажка становятся доступными реквизиты для ввода вспомогательного счета и аналитики по нему.

Документ имеет печатную форму акта взаимозачета. Печатная форма предназначена для оформления двухсторонних взаимозачетов, однако может использоваться в качестве образца при оформлении многосторонних взаимозачетов.

В зависимости от того, какой вид корректировка будет указан, будет изменен вид документа:

- если будет выбран вариант «Перенос дебиторской задолженности», то в документе будут указаны только суммы задолженности по счету 62.1 для одной организации с возможностью выбора вспомогательного счета, на который будет переноситься задолженность;

- аналогично если будет выбран вариант «Перенос кредиторской задолженности», то в документе будут указаны только суммы задолженности по счету 60.1 для одной организации с возможностью выбора вспомогательного счета, на который будет переноситься задолженность;

- если будет выбран вариант «Списание дебиторской задолженности», то в качестве счета списания задолженности будет автоматически установлен счет 91.2 «Прочие расходы», на который будет производиться списание дебиторской задолженности с указанием счетов бухгалтерского учета;

- аналогично если будет выбран вариант «Списание кредиторской задолженности», то в качестве счета списания задолженности будет автоматически установлен счет 91.1 «Прочие доходы», на который будет производиться списание с указанием счетов бухгалтерского учета;

При выборе варианта «Списание дебиторской задолженности», в табличной части нужно, помимо общей величины задолженности, подлежащей списанию, нужно указать, какая сумма списания при этом должна учитываться для целей налогового учета — реквизит «Сумма в НУ» (она может быть меньше, чем общая величина задолженности, если вся задолженность или ее часть возникли в связи с деятельностью, облагаемой ЕНВД). На эту сумму будет признан внереализационный расход в налоговом учете.

При проведении документа дебиторская задолженность будет списываться в первую очередь за счет резервов сомнительных долгов, а при их недостаточности — на убытки.

При выборе варианта «Списании кредиторской задолженности» заполнение документа аналогично, но в табличной части необходимо указать дополнительно суммы НДС, подлежащие списанию в бухгалтерском и в налоговом учете (реквизиты «НДС в БУ» и «НДС в НУ») одновременно со списанием кредиторской задолженности.

Акт взаимозачета между двумя организациями

Проведение зачета требований между 2 организациями – классическая ситуация взаимозачета. При этом инициировать процесс может только одна сторона. Для этого составляется заявление о взаимозачете, которое направляется другой стороне. Если стороны приходят к обоюдному согласию – вместо этого заявления составляется соглашение

Не важно, каким способом будет инициирована процедура, и в том, и в другом случае, она осуществляется на законных основаниях

Чтобы разрешить взаимные требования сторон понадобится следующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновения сотрудничества и его результат. Сюда относятся: накладные, счета, акты об исполнении работы (подписаны обеими сторонами), и договоры-первоисточники, по которым возникли обязательства (типовые – на поставку товаров, оказание услуг и прочее);

- акты сверок.

Последние делать не обязательно, но рекомендуется, чтобы сравнить суммы задолженностей, определить точную сумму долга, ведь в бухгалтерском учете разных организаций могут быть разные суммы, даже из-за банальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется в свободной форме, где обязательно указываются суммы обязательств и срок погашения взаимных требований, информация об участниках сторон и остающаяся после процедуры задолженность (и срок ее погашения).

Акт взаимозачета между двумя участниками также составляется в свободной форме, с учетом практики это уже почти устоявшийся в документообороте образец. В нем указываются:

- реквизиты документа (место и дата составления, название);

- перечисляются участники зачета. Для этого для каждой стороны прописывается организационно-правовая форма, название и ее представитель, также документ, по которому он имеет право ее представлять;

- в основной части детально прописываются возникшие обязательства, а также документы, на основании которых они возникли. Указываются точные суммы с выделением НДС;

- суммовые значения пишутся также и прописью, с детализацией до копейки;

- прописывается сумма взаимозачета и срок его зачета;

- если остаются незачтенные суммы – они прописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

Налоговый учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

- Дт 62 Кт 90 – 65000, 00 руб. — выручка от реализации продукции «А».

- Дт 90 Кт 68/НДС – 9915, 00 руб. — начислен НДС на реализованную продукцию.

- Дт 20 Кт 60 – 46610,17 руб. – задолженность перед «С» без НДС.

- Дт 19 Кт 60 – 8389,83,00 руб. – НДС с суммы задолженности перед «С».______________________________55000,00 руб.

- Дт 60 Кт 62 — 55000,00 – отражен взаимозачет с «А» и «С»

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом.

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см

п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Как правильно составить акт взаимозачета в 2020 году

Как было сказано, в сделке могут принимать участие несколько сторон. Естественно, каждая из них должна получить по одному экземпляру акта. Однако основным и самым распространенным вариантом является участие в сделке двух сторон. Поэтому акт составляется в двух копиях.

Для составления акта нет необходимости использовать какую-либо стандартную форму. Поэтому организации оформляют документ на собственном шаблоне. Также не запрещено составлять акт на обычном листе бумаги. Для этого рекомендуется использовать формат А4. Для внесения информации можно использовать компьютер, или указать данные от руки.

(Видео: “Проведение взаимозачета в 1С Бухгалтерия 8”)

Независимо от того, сколько экземпляров имеет документ, каждый из них должен иметь «живую» подпись директора компании. Вместо управленца сделать это могут другие сотрудники, уполномоченные подписывать документы подобного рода.

По желанию сторон на документах можно проставить печати. Несмотря на то, что сейчас их использование не является обязательным, многие компании продолжают применять печати.

В документе должны быть отображены следующие данные:

- информация о сторонах, которые пришли к договоренности;

- данные о том, как образовалась задолженность;

- список обязательств;

- итоговый размер задолженности.

В качестве приложений к акту можно использовать копии каких-либо документов, например, подтверждающих факт появления долга и причины его возникновения.

Особенности оформления одностороннего акта взаимозачета

Мнение эксперта

Новиков Игорь Тимофеевич

Юрист-консульт с 6-летним стажем. Специализируется в области гражданского права. Преподаватель права.

Как уже было сказано, в определенных ситуациях акт может быть оформлен в одностороннем порядке. Сторона, которая собирается это сделать, обязана направить письменное уведомление контрагенту, сообщая о своем намерении.

Для таких ситуаций необходимо использовать заказное письмо с уведомлением. Именно так отправитель будет иметь на руках документ, подтверждающий, что адресат получил письмо.

Если в дальнейшем спор будет рассматриваться в суде, такое уведомление станет существенным доказательством.