Как оприходовать товар в 1с 8.3?

Содержание:

Отражение в 1С операций по корпоративной карте при покупках

Для отражения таких операций в 1С предусмотрено два способа. При этом пользователь самостоятельно выбирает, какой именно вариант он будет использовать:

- автоматически выгружать информацию из сервиса Клиент-банк;

- вручную вносить информацию в программу.

Способ 1

Он предусматривает автоматическую выгрузку информации из сервиса Клиент-банк. Действие производится в несколько шагов:

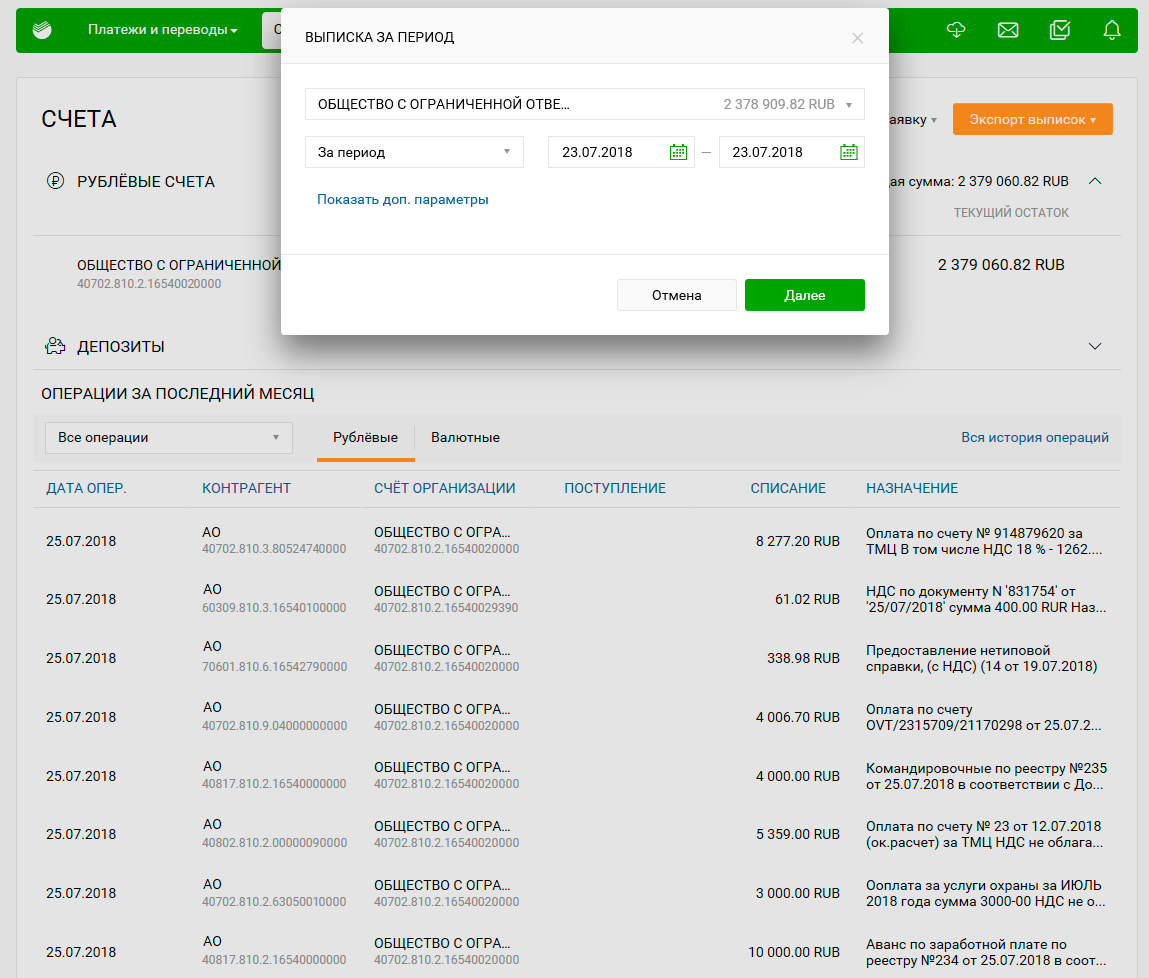

Шаг 1 — Формирование из сервиса Клиент-банк файла для скачивания в 1С.

Формирование файла на скачивание можно произвести так:

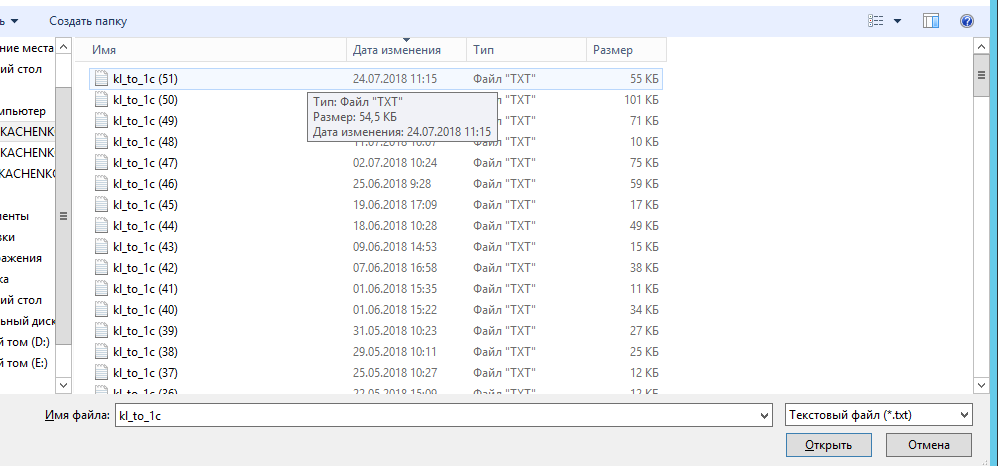

Шаг 2 — Загрузка файла с выпиской в программу 1С.

Загрузка файла производится так:

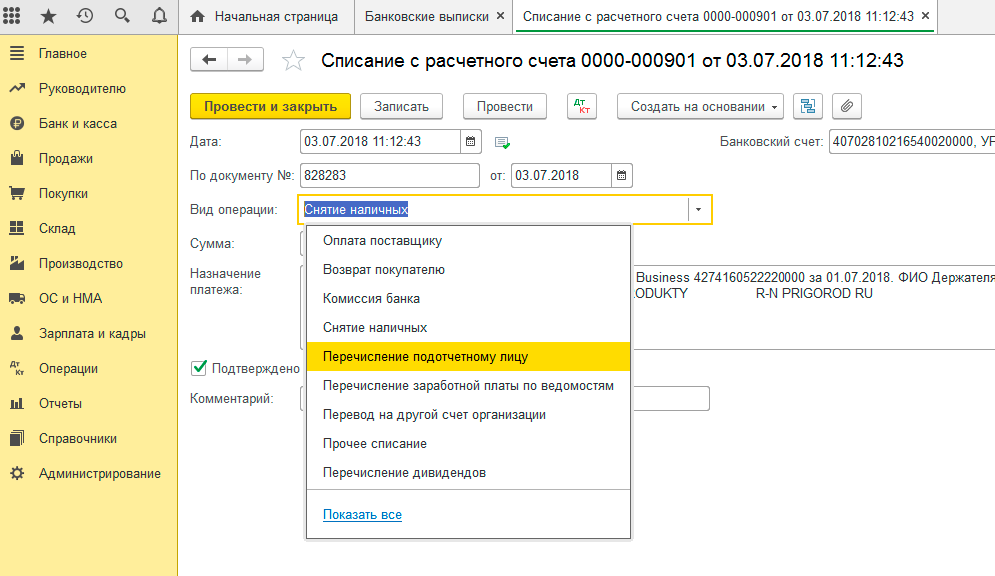

Когда загрузка файла в программу произведена, оплата покупки по безналичному расчету через корпоративную карту отражается в 1С как «снятие наличных». Однако это неверно по факту, а потому требуется вручную исправить вид операции со «снятия наличных» на «перечисление подотчетному лицу».

Шаг 3 — Выбор операции «перечисление подотчетному лицу».

При выборе нужно указать материально ответственное лицо, которое будет получателем средств — это тот, на кого оформлена корпоративная карта.

После выгрузки информации о корпоративной карте нужно выбрать соответствующую операцию:

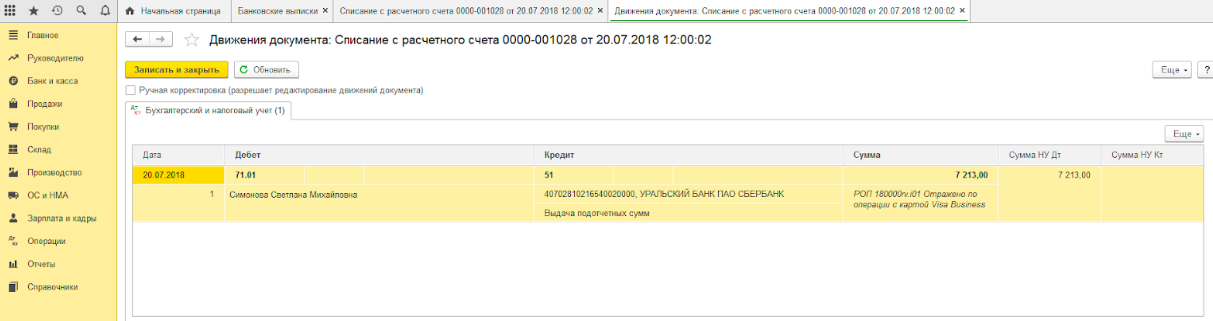

1С автоматически укажет статью расходов — «выдача подотчетных сумм». При этом должна сформироваться правильная корреспонденция — Дт 71 Кт 51.

Шаг 4 — Оформление авансового отчета в сроки согласно положениям учетной политики компании.

Способ 2

Он предусматривает ручное внесение информации в программу 1С (актуально для получения банковских выписок в бумажном виде). Действие производится в несколько шагов:

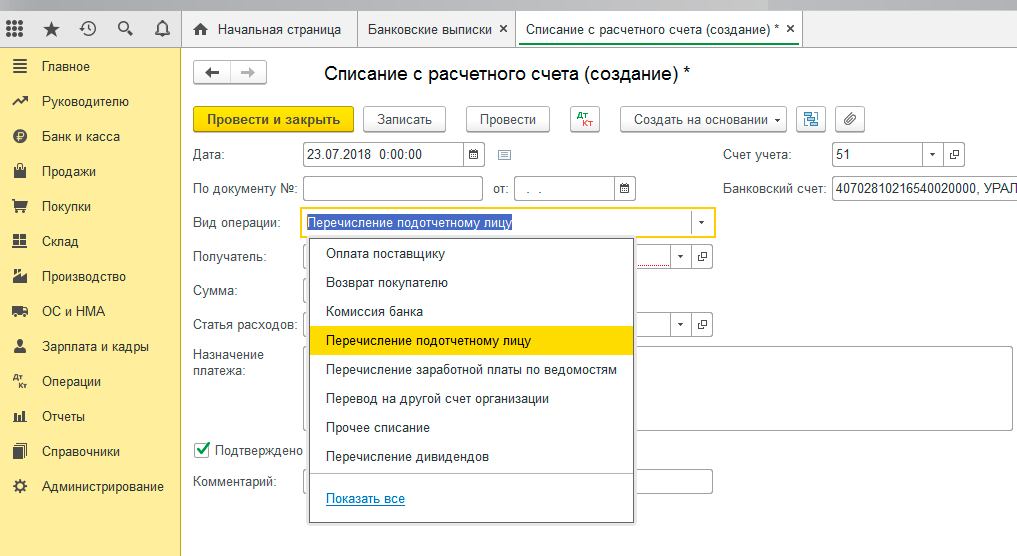

Шаг 1 — Выбор назначения платежа, например, «отражение операции с картой VISA Business».

Пользователь заходит в раздел «Банк и касса» для оформления документа «Списание с расчетного счета». В нем нужно указать вид операции «Перечисление подотчетному лицу» и получателя — на кого оформлена корпоративная карта.

Создание операции по бизнес-карте проводится так:

Когда операция проведена, а документ записан, сумма операции отразится по Дт 71.

Шаг 2 — Оформление авансового отчета в сроки согласно положениям учетной политики компании. Данный алгоритм применяем при любом режиме налогообложения.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Отражение в 1С работы сотрудника на неполной ставке

Изменения правил работы с электронными счетами-фактурами

Гражданско-правовые отношения

К результатам интеллектуальной деятельности, которым предоставляется правовая охрана (интеллектуальной собственности), относятся программы для электронных вычислительных машин (программы для ЭВМ), а также базы данных ( ГК РФ).

Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 ГК РФ).

Базой данных признается представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью ЭВМ ( ГК РФ).

Согласно ГК РФ по лицензионному договору одна сторона – автор или иной правообладатель (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования произведения в установленных договором пределах. При этом пользователю программы для ЭВМ или базы данных по лицензионному договору предоставляется право их использования в пределах, предусмотренных договором.

Как правило, по лицензионному договору на программное обеспечение и базы данных предоставляется простая (неисключительная) лицензия, заключающаяся в предоставлении лицензиату права использования результата интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам ( ГК РФ).

Если в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет ( ГК РФ).

В рамках заключенного лицензионного договора составляется акт на передачу права пользования программными продуктами, лицензиар выставляет лицензиату счета на оплату.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

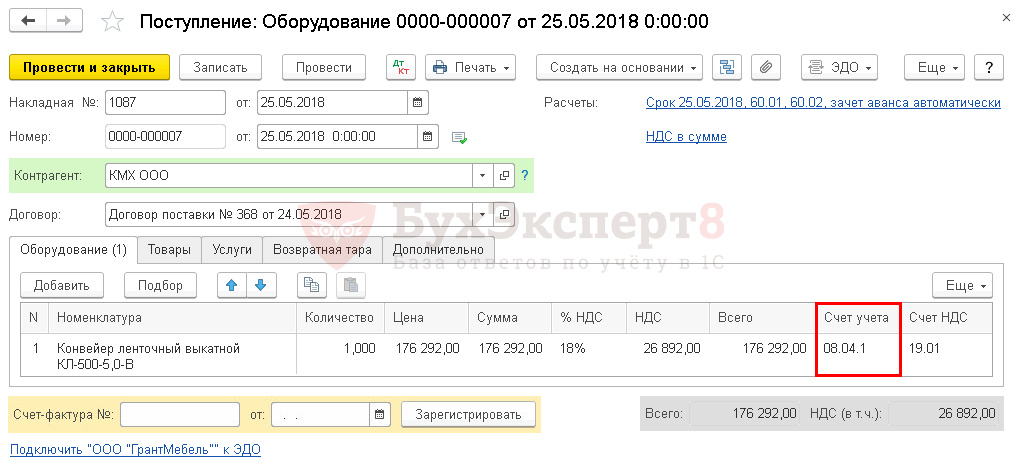

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

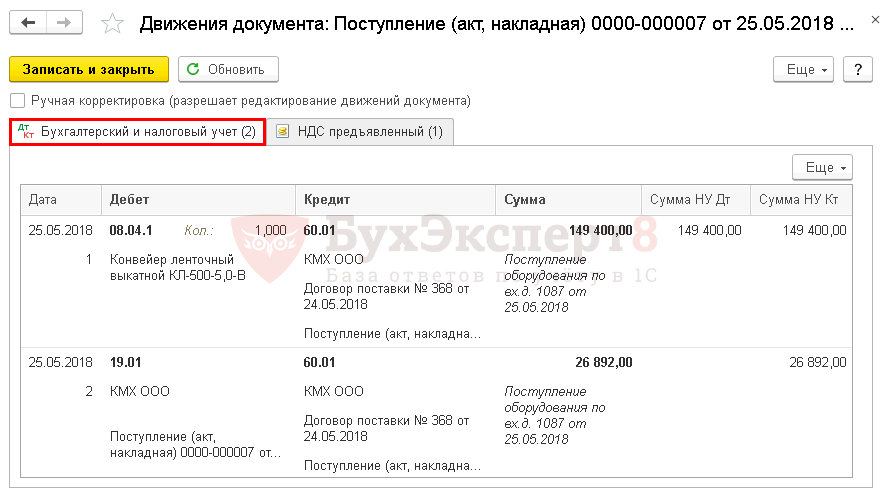

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

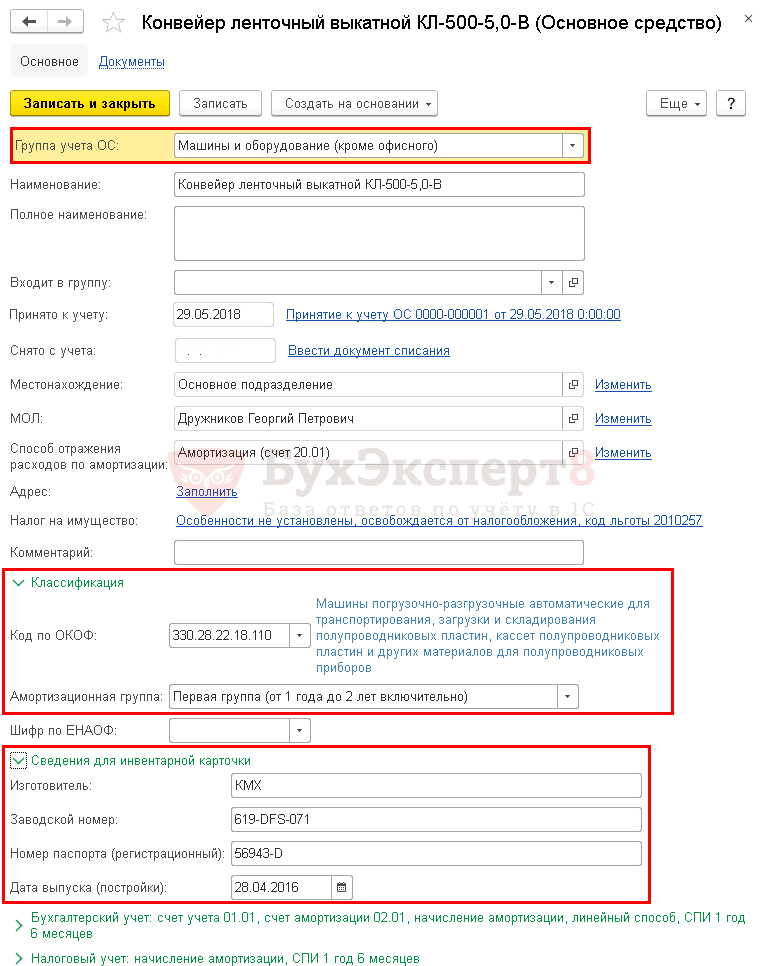

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

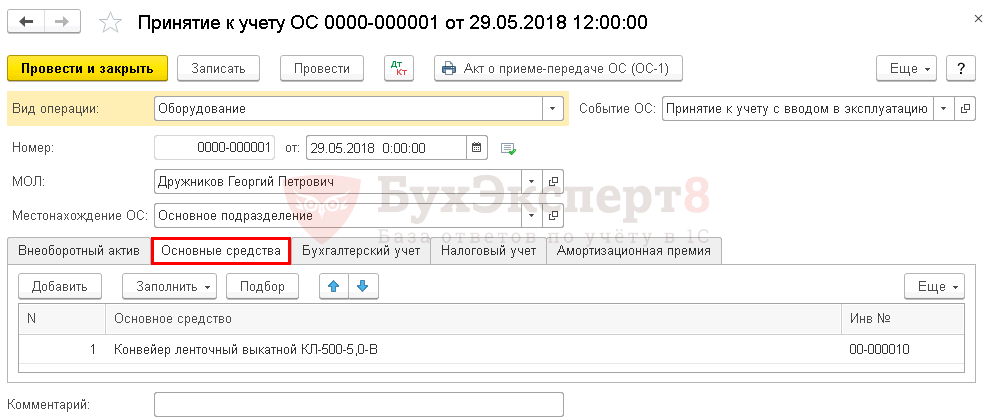

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

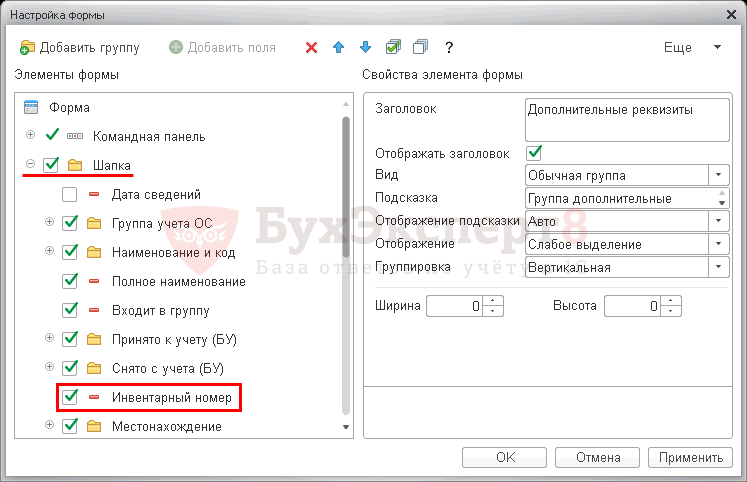

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

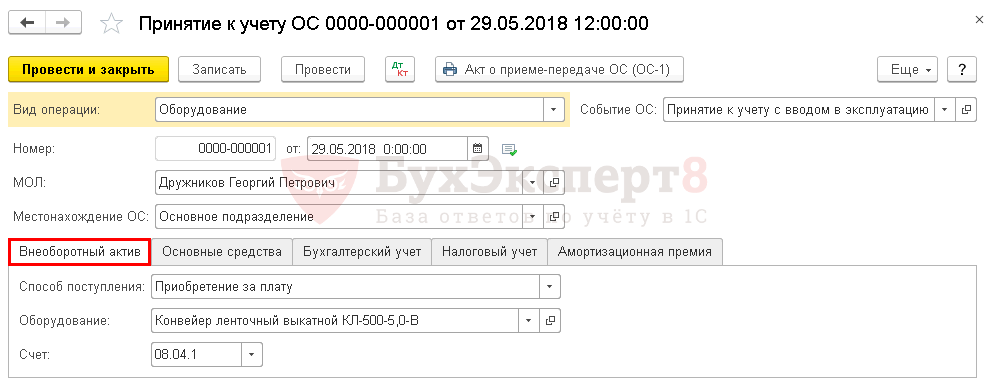

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

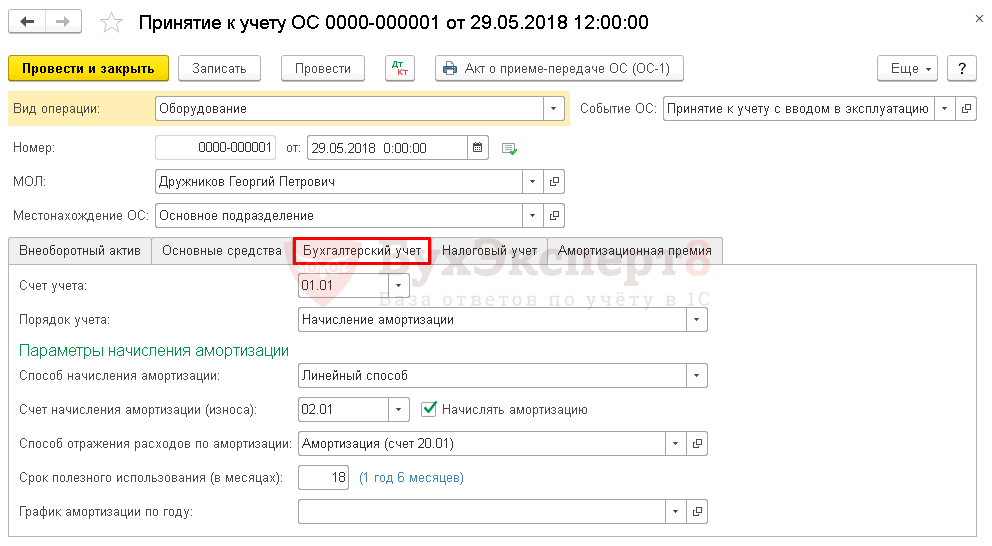

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

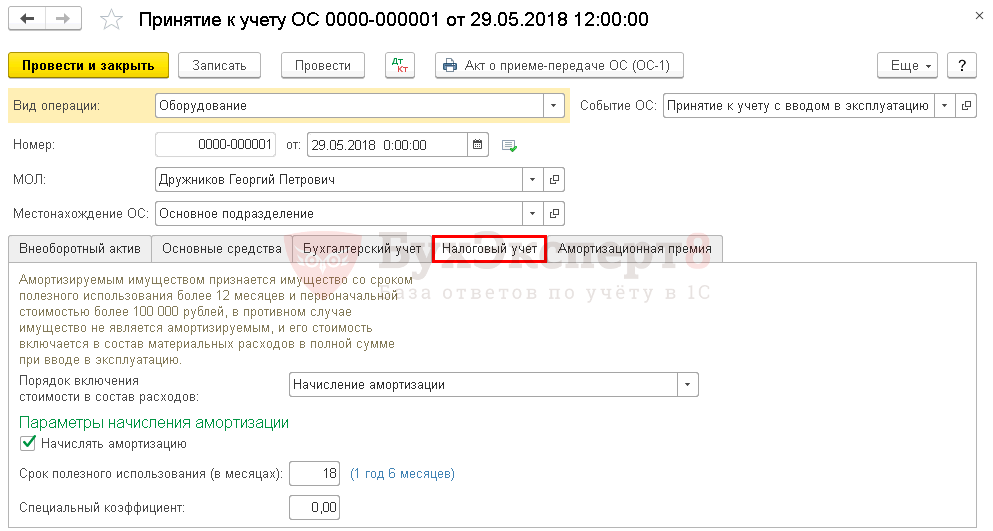

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

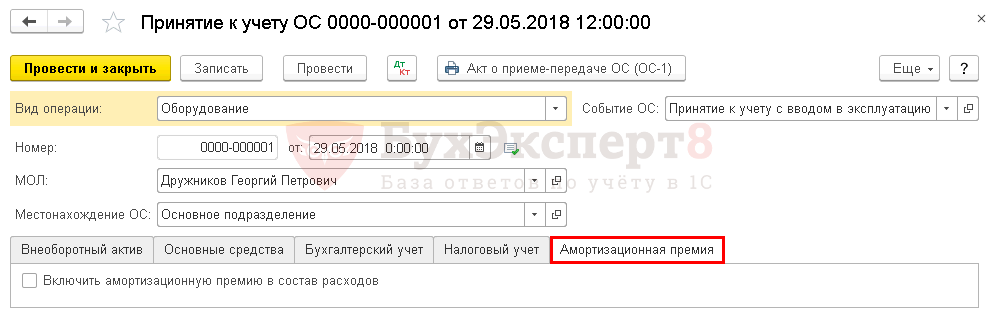

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

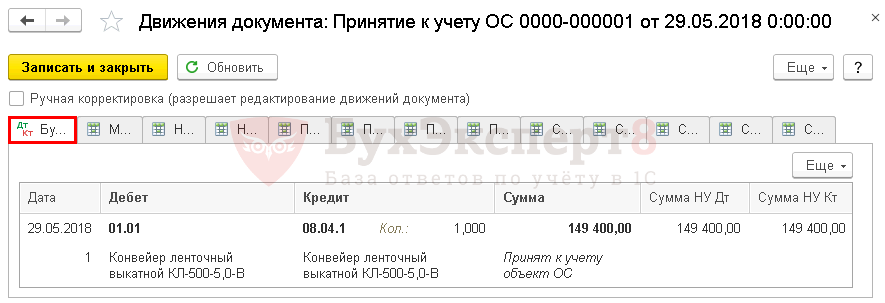

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

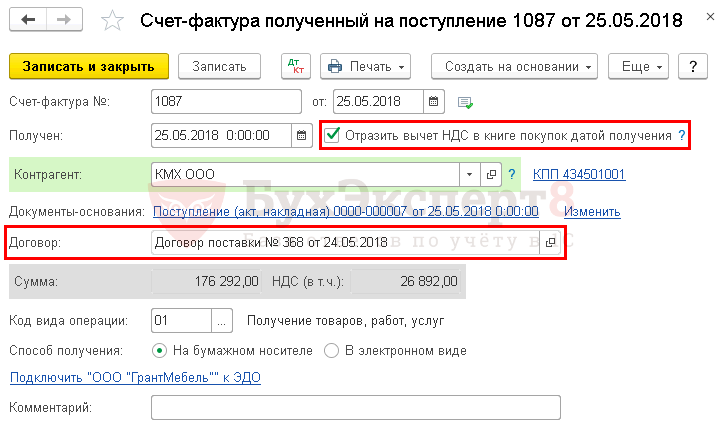

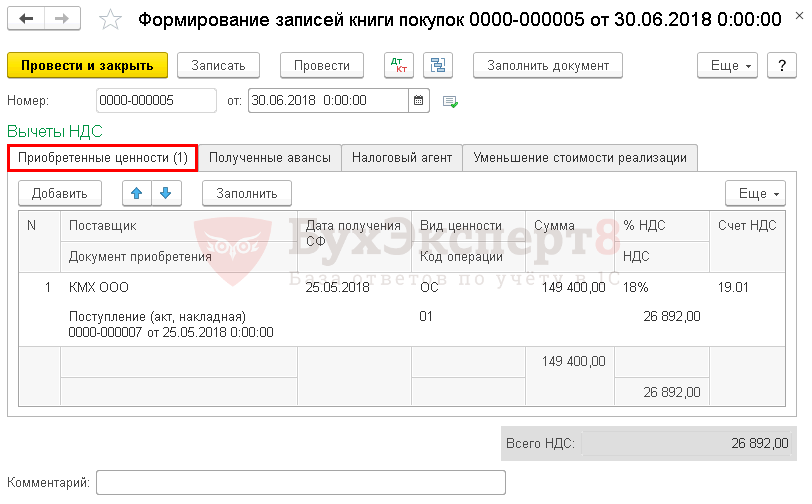

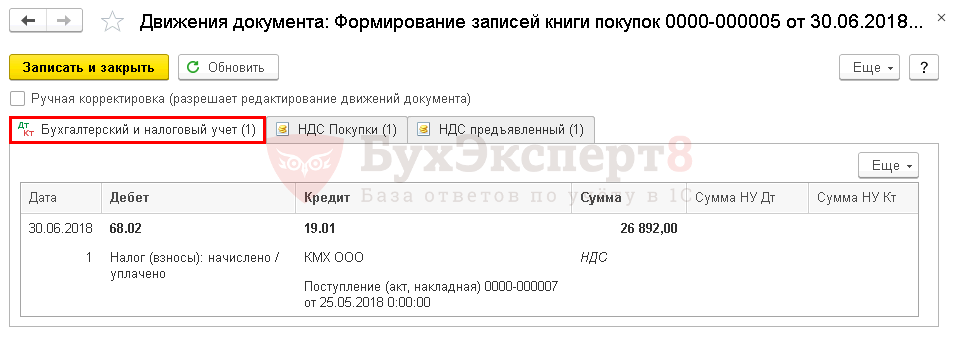

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

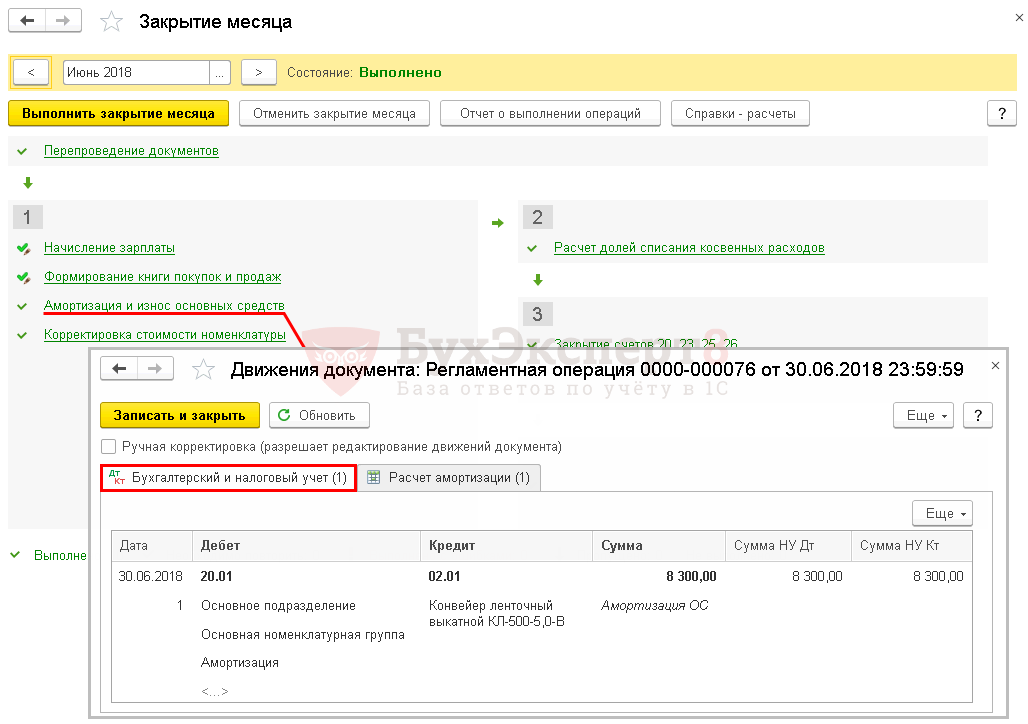

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Не могу оприходовать

Кроме того, при перепродаже лицензий как товара передача прав строится «по цепочке». Для предоставления клиенту прав на использование программ лицензиату нужно приобрести такие права у лицензиара, однако согласно ГК при наличии сублицензионного договора для реализации программ они ему в принципе не требуются. В случае дистрибьюции коробочного ПО, его экземпляр уже введен в гражданский оборот путем продажи самым первым продавцом. Следовательно, право на воспроизведение и распространение экземпляров уже было использовано, а сублицензионные договоры на предоставление прав по коробочному программному обеспечению могут быть признаны ФНС притворными сделками, направленными на получение налоговой выгоды от применения льготы по НДС. Например, под видом программ вы могли перепродавать оборудование, уклоняясь от уплаты НДС с наценки.

Таким образом, если вы реализуете лицензии «по цепочке» по схеме купли-продажи, то можете быть обвинены в уклонении от уплаты НДС.

Для реализации прав на программы не требуется приобретать никаких дополнительных прав кроме тех, которые уже юридически даны сублицензионным договором. ФНС может с полным правом считать оприходование подтверждением того, что договор был заключен задним числом, для сокрытия ошибки не начисления НДС по перепродаже материальных носителей программ.

Правильное отражение продаж лицензий в бухгалтерском учете

Поскольку цены, по которым партнер производит реализацию, могут отличаться от рекомендованных розничных цен Клеверенс (относительно коротых считается роялти), учет взаиморасчетов по роялти удобнее будет вести на специальном забалансовом счете, например 012:

| При продаже лицензий покупателю: | ||

| Дебет 51 — Кредит 62.01 | – | получена оплата от клиента за переданные права; |

| Дебет 62.01 — Кредит 91.01 (или 90.01) | – | отражена выручка по сублицензионному договору; |

| Кредит 012 | – | количественный и суммовой учет роялти по реализованным лицензиям. |

| При оплате роялти лицензиару: | ||

| Дебет 91.02 (или 90.02) — Кредит 60.01 | – | отражена задолженность по уплате роялти по сублицензионному договору; |

| Дебет 012 | – | количественный и суммовой учет роялти по оплаченным лицензиям; |

| Дебет 60.01 — Кредит 51 | – | оплачено вознаграждение лицензиару в виде роялти за полученные неисключительные права. |

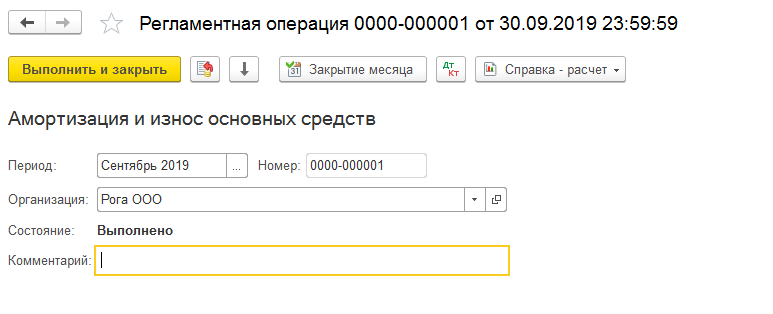

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

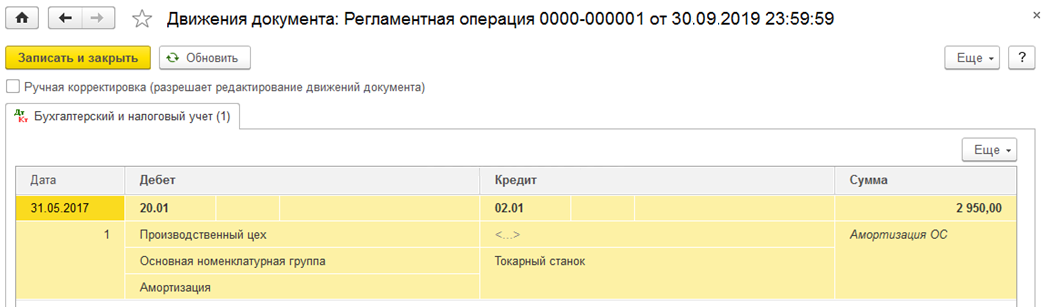

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Бухгалтерский учет

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются на основании п. 3 ПБУ 14/2007 «Нематериальные активы» (далее — ПБУ 14/2007).

Если организацией произведены расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам, и программы будут использоваться в производстве или продаже продукции (товаров) или для управленческих нужд организации, то затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п. 5 и п. 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99). Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В частности, затраты относятся к расходам будущих периодов только при условии, что такой порядок их учета установлен тем или иным бухгалтерским стандартом. В отношении приобретения прав по лицензионным договорам такой порядок предусмотрен п. 39 ПБУ 14/2007, согласно которому платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 «Расходы будущих периодов».

Однако в п. 39 ПБУ 14/2007 речь идет исключительно о платежах за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. Расходы на настройку ПО к их категории не относятся, поэтому их нельзя признать расходами будущих периодов.

Расходы по настройке компьютерных программ можно отнести на основании п. 5, п. 7 ПБУ 10/99 к расходам по обычным видам деятельности. Согласно п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Таким образом, расходы по оплате настройки программного обеспечения в бухгалтерском учете являются расходами по обычным видам деятельности и признаются на дату оказания услуг (дату подписания акта приемки-сдачи оказанных услуг).

Указанные виды расходов отражаются по дебету счетов учета затрат (20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» — в зависимости от их предназначения) в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

И еще напоследок

В 1С существует процедура под названием «апгрейд». Апгрейд, это замена одного программного продукта/лицензий на другой, более дорогой, с доплатой. Делается апгрейд всегда через партнера (1С:Франчайзи). Апгрейд возможен не с любого продукта, и не на любой продукт. Возможность апгрейда и его стоимость необходимо уточнять.

А еще есть отдельная ветка в лицензировании 1С, лицензии типа КОРП. Они стоят как подержанный истребитель, но дают принципиально другие возможности с точки зрения построения масштабируемых высоконагруженных систем. Если у вас от 100 активных пользователей в базе работают одновременно и интенсивно, МОЖЕТ БЫТЬ стоит заинтересоваться этим видом лицензий.

А еще есть лицензии «1С сервер мини». Для обратного случая, пользователей мало и компания небольшая, бюджет на приобретение лицензий скромный, но серверная архитектура уже нужна (например, из соображений безопасности).

Текст получился длинным, хотя я очень старался кратко затронуть важные вещи, которые нужно держать в голове подбирая лицензии. И сейчас, перечитывая его, я понимаю, что есть еще множество деталей и аспектов, которые я не отразил. Надеюсь, не смотря на длину, он вышел понятным и читается хорошо).

Пожалуй еще раз прочитаю… Пусть Корада подберет мне 1С лицензии

Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

Чтобы определиться, какой из подвидов будет больше подходить под цели именно вашего предприятия, мы собрали все возможности в таблице.

| Опция | Базовая | Проф | Корп |

| Возможность вести основной учет | Да | Да | Да |

| Формирование и подготовка отчетности, ее отправка | Да | Да | Да |

| Учитывается и ведется налог на прибыль | Да | Да | Да |

| Переключение в формат УСН и ЕНВД | Да | Да | Да |

| Несколько фирм в одной/нескольких информационных базах по желанию владельца | Да | Да | Да |

| Подготовка данных по обособленным подразделениям | Нет | Нет | Да |

| Настройка счетов контрагентов, расчеты с ними | Да | Да | Да |

| Можно ли регулировать прикладное решение | Нет | Да | Да |

| Работа в режиме веб-клиента | Нет | Да | Да |

| Территориально распределенная база | Нет | Да | Да |

| Многопользовательский режим работы | Нет | Да | Да |

Выборочная:

Полная:

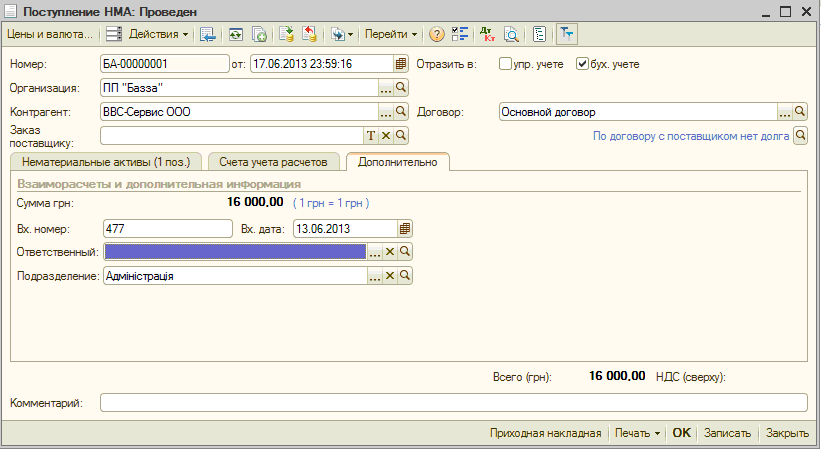

Оприходование программы 1С пошагово

Чтобы начать оприходовать 1С Бухгалтерию, выполните следующие действия:

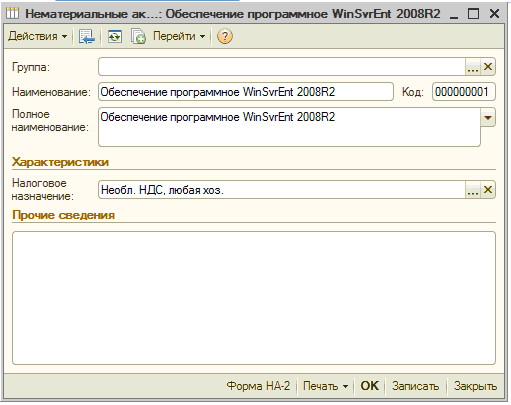

Перейдите в “Справочники -Необоротные активы — Нематериальные активы”, нажмите “Добавить”. Перед вами откроется окно, в которое вы вписываете название нематериального актива (в нашем случае, это программа 1С Бухгалтерия 8).

Заполните налоговые назначения из справ-ка “Налоговые назначения активов и затрат”. Если есть такая необходимость, то заполните и другие сведения. Далее нажмите “Записать — Ок”.

Для дальнейшего отражения операций по поступлению НМА вам следует выполнить следующее:

- Создайте новый документ по кнопке “Добавить”.

- Заполните дату, поле “Организация”, выберите контрагента из справочника “Контрагенты”.

- Поле “Договор” заполнится в автоматическом режиме после того, как вами будет выбран контрагент.

- Переходим на вкладку “Нематериальные активы” создайте новую строчку при помощи кнопки “Добавить”. Перейдите в справочник “Нематериальные активы” и выберите нужный вам объект. Автоматически будет проставлена отметка о поставке основных фондов.

- По кнопке “Подбор” откройте справочник “Нематериальные активы” и выберите нужный объект. Он перенесётся в табличную часть документа.

- Проставляем сумму. Автоматически будет заполнен счёт 1541 (Приобретение нематериальных активов). Колонка “Налоговое назначение” также будет заполнена автоматически.

- Переходим на вкладку “Дополнительно” и добавьте номер и дату, которые указаны в накладной от поставщика. Можете выбрать поздразделение, для которого приобреталась программа (выберите нужную позицию в справочнике “Поздразделения”).

- Нажмите “Ок” и осуществите проводку документа.