Счет 97. расходы будущих периодов

Содержание:

Пример оформления счета 97

Компания «Ромашка» в будущем планирует сменить основное направление деятельности, но для этого необходимо получить специальное разрешение – лицензию. Расходы, связанные с получением лицензии, оцениваются в 40 тыс. рублей. Эти денежные средства были переданы на учет в качестве расходов будущих периодов.

По завершению периода в учет было принято лишь 20 тыс. рублей. Остальная сумма будет учтена в будущем году. В результате бухгалтер формирует следующие проводки:

Дт. 97 – Кт. 51 – 40 000 рублей

Будущие расходы фирмы, связанные с оформлением лицензии.

Дт. 91 – Кт.97 – 20 000 рублей

Учет оплаченной суммы в размере 50%. Оставшаяся часть будет учтена в следующем году.

Расходы на НИОКР

К расходам, направленным на научное исследование, относятся затраты, связанные с созданием новых или усовершенствованием производимых товаров. Условия и правила этой статьи применяют только те предприятия, которые есть заказчиками НИОКР, кроме тех, которые на заказ осуществляют эти работы. Такого рода расходы отображаются в налоговом учете с первого числа месяца, после которого завершаются исследования и сторонами подписывается акт сдачи-приема.

Соответственно, все затраты на НИОКР отображаются в налоговой отчетности с определенными ограничениями. Если расходы на НИОКР не имеют положительного результата, то в бухгалтерском отчете они признаются внереализационными затратами отчетного периода. Налогоплательщик может уменьшить текущую базу налогового периода на часть суммы полученного убытка или на всю сумму в целом.

Списание расходов будущих периодов в 1С 8.3

Рассмотрим списание РБП на следующем примере:

Как в 1С провести расходы будущих периодов

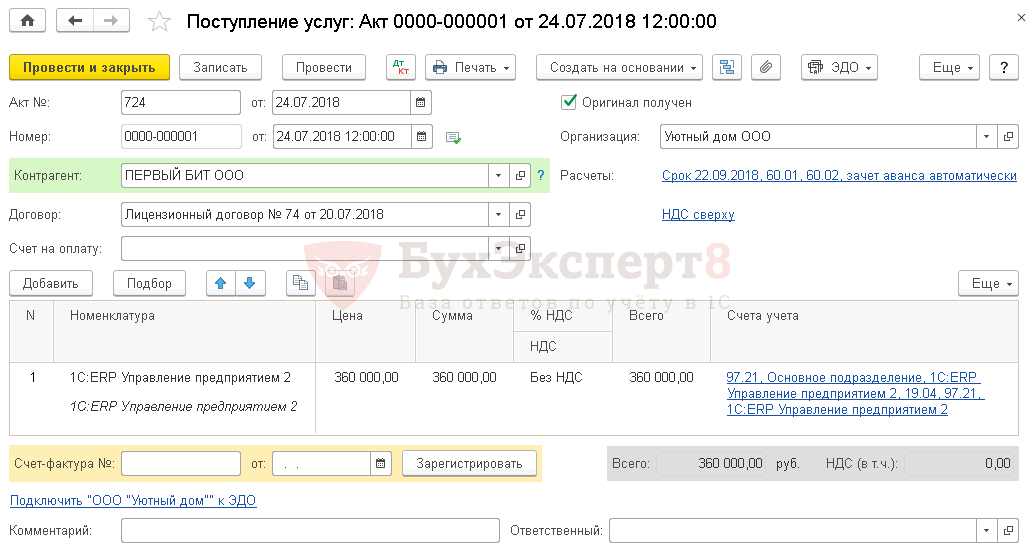

Учет затрат на ПО (неисключительное право) в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

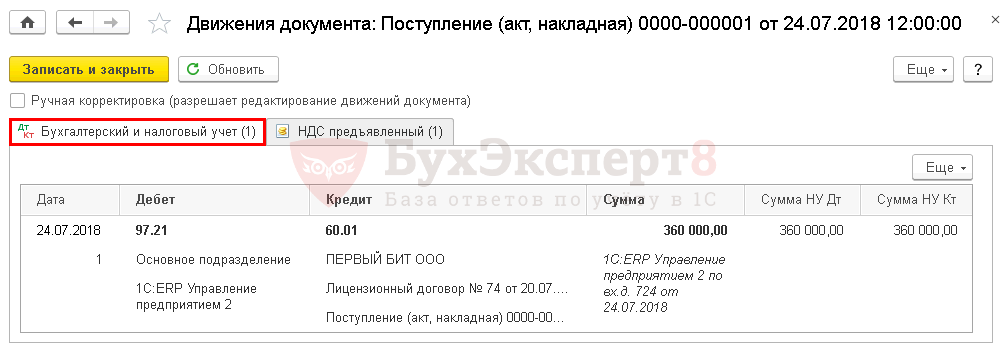

Проводки

Отражение в учете затрат на ПО

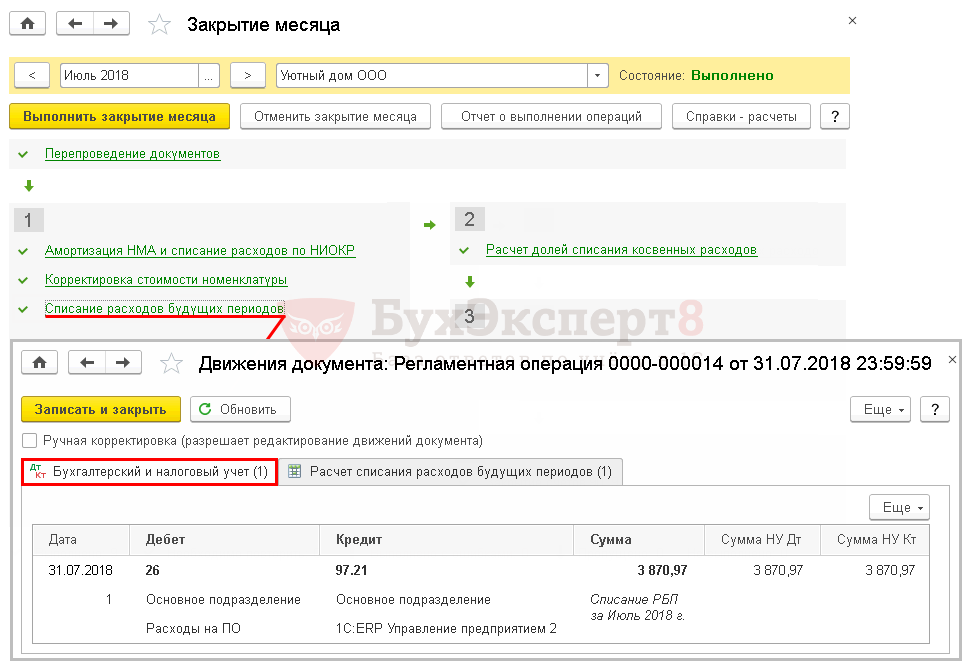

Для автоматического ежемесячного учета затрат на ПО запустите в разделе Операции — Закрытие периода — Закрытие месяца.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Изучить полную пошаговую инструкцию учета затрат на приобретение неисключительного права

Как распределить расходы, затрагивающие несколько налоговых периодов

Сейчас подробнее рассмотрим, как равномерно распределяются расходы на протяжении нескольких налоговых периодов и расходы, имеющие определенный порядок их списания.

Распределение доходов и расходов происходит в равных частях по условиям договора, который действует больше, нежели один отчетный период.

Часто бывает так, что организация заключает договор на выполнение работы, которая начинается и заканчивается в разных отчетных периодах, например, научные, строительные, геологические и прочие.

Расходы и доходы, которые возникают в нескольких отчетных периодах, самостоятельно распределяются организацией в равных количествах.

При осуществлении производства на протяжении длительного цикла. Если работы проводятся на протяжении длительного цикла, то налогоплательщик будет самостоятельно распределять доходы в равных частях согласно учетным данным. Но предусмотрен этот порядок тогда, когда в договоре не указаны сроки поэтапной сдачи работы или услуг. НК РФ определено, что организация должна зафиксировать метод распределения доходов от реализации в учетной политике.

Рассмотрим пример учета РБП в программе

Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб. (без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП. В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные.

1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26.

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета – на счет 26. Возникли временные разницы:

3) Ежемесячное списание расходов будущих периодов производится регламентной операцией «Списание расходов будущих периодов». Ее можно ввести как отдельно (меню: «Операции – Регламентные операции»), так и в составе регламентной обработки «Закрытие месяца» (меню: «Операции»):

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания.

Сформируем карточку счету счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового – признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ – тот, на который списываются расходы, а счет затрат по НУ – 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».

Пример

ООО «ВЕГА» 1 сентября заключила соглашение на доступ к электронному сервису. Компании был выдан акт от 1 сентября об открытии прав на использование данного ресурса на протяжении 12 месяцев в размере 24 000 рублей (без НДС). На ту дату, которой выдан акт компания должна учесть перечисленную сумму на 97 счет, после чего будут ежемесячно списывать в расходы. Проводки в данном случае будут следующими:

| Хозяйственная операция | Дата | Проводка | Сумма, рублей |

| Стоимость использования электронного сервиса отражена в расходах будущих периодов | 1 сентября | Д97 К60(76) | 24 000,00 |

| Списаны расходы на использование сервиса в сентябре | 30 сентября | Д26(44) К97 | 2 000,00 (24 000,00 / 12 месяцев) |

Какие суммы нельзя учитывать по счету 97

К РБП не стоит относить различного рода предоплаты, поскольку есть риск возникновения необходимости возврата такого рода затрат. Условия возврата обычно прописаны в договорах с контрагентами на периодическую подписку, на страхование и прочие услуги. Дело в том, что авансовые платежи не являются расходами как таковыми, а лишь увеличивают дебиторскую задолженность.

Следовательно, отражать такие суммы необходимо на счетах расчетов с контрагентами, то есть использовать 60 или 76. Таким способом в учете следует отражать большинство авансовых перечислений. Однако существуют договоры, по которым возврат средств не предусмотрен ни при каких обстоятельствах, например, при предоплате за лицензии и патенты, соответственно, такие затраты можно отнести к РБП.

Примеры использования 97 счета

Пример 1

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

Примеры сомнительных РБП

- Устоявшейся практикой является учет в составе РБП сумм отпускных, выплаченных в текущем месяце, но причитающихся за дни отпуска в следующем месяце в случае, когда отпуск приходится на разные месяцы. К примеру, в текущем месяце работник уходит в отпуск на конец этого месяца и начало следующего. За 3 дня до отпуска мы обязаны выплатить ему отпускные в полной сумме <18>. Ту часть отпускных, которая приходится на дни отпуска отчетного месяца, мы включаем в текущие расходы, а оставшуюся часть учитываем на счете 97 и признаем ее текущим расходом только в следующем месяце. Правильно ли это? Правильно то, что мы не учитываем отпускные следующего месяца как аванс, ведь мы выплачиваем их в строго определенное время за уже отработанный год (или иное отработанное время). А вот имеет ли смысл признавать их РБП, решайте сами. Во-первых, признать отпускные активом можно с большой натяжкой. Ведь мы их никогда не вернем (если только сами не отзовем работника из отпуска). Во-вторых, находясь в отпуске, работник не генерирует доход, то есть связь этих расходов в виде отпускных с доходами следующего месяца, в общем-то, не прослеживается. В-третьих, растягивать такие, прямо скажем, несущественные расходы на 2 месяца большого смысла не имеет. Поэтому можно применить принцип рациональности ведения бухучета и списать всю сумму отпускных (и текущего месяца, и следующего) на расходы текущего отчетного месяца <19>.

- Принципом рациональности и существенности следует руководствоваться и при признании затрат на приобретение лицензий. Если сумма небольшая по сравнению со многими другими затратами организации, то зачем растягивать стоимость лицензии на срок ее действия? Так ли уж мы исказим данные бухгалтерской отчетности, если, допустим, спишем единовременно затраты в размере 3300 руб. на получение лицензии на ведение игорного бизнеса <20>? Скорее всего, нет.

- Еще один вид затрат, признаваемых многими в составе РБП, — это затраты на ремонт основных средств, выполненный в начале года. Организации пытаются растянуть их на несколько отчетных периодов, чтобы не признавать единовременно большую сумму в расходах текущего периода. Но ведь специально для этих целей (равномерного отнесения предстоящих расходов на себестоимость продукции (работ, услуг)) предусмотрено создание резерва на предстоящий ремонт основных средств <21>. И правильнее признавать затраты на капитальный, дорогостоящий ремонт через резерв. А если уж резерв не создан, то списывать затраты единовременно как текущий расход.

Для справки

Принцип рациональности ведения бухгалтерского учета заключается в том, что выгоды от информации, представляемой в бухгалтерской отчетности, должны превышать затраты на получение такой информации.

<18> Статья 136 ТК РФ.<19> Пункт 7 ПБУ 1/98; п. 11 ПБУ 4/99; п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утв. Приказом Минфина России от 22.07.2003 N 67н.<20> Подпункт 72 п. 1 ст. 333.33 НК РФ.<21> Пункт 72 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н; Инструкция по применению Плана счетов.

Пример

ООО «ВЕГА» 1 сентября заключила соглашение на доступ к электронному сервису. Компании был выдан акт от 1 сентября об открытии прав на использование данного ресурса на протяжении 12 месяцев в размере 24 000 рублей (без НДС). На ту дату, которой выдан акт компания должна учесть перечисленную сумму на 97 счет, после чего будут ежемесячно списывать в расходы. Проводки в данном случае будут следующими:

| Хозяйственная операция | Дата | Проводка | Сумма, рублей |

| Стоимость использования электронного сервиса отражена в расходах будущих периодов | 1 сентября | Д97 К60(76) | 24 000,00 |

| Списаны расходы на использование сервиса в сентябре | 30 сентября | Д26(44) К97 | 2 000,00 (24 000,00 / 12 месяцев) |

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Как применяется 97 счет бухгалтерского учета

Инструкция к Плану счетов из приказа Минфина от 31.10.2000 г. № 94н определяет единые общие критерии для сумм, числящихся на 97 счете бухгалтерского учета. Такие затраты должны:

быть фактически понесенными, в том числе оплаченными;

относиться по своей сути к периодам в будущем.

По указанным признакам Инструкция выделяет следующие виды затрат для отражения их на 97 счете бухгалтерского учета.

- По подготовке к сезонным работам.

- По неравномерному ремонту основных средств, если соответствующий оценочный резерв не создавался.

- По освоению нового производства.

- По обязательным природоохранным мерам.

- По подготовке к горным работам.

Что относятся к расходам будущих периодов

В соответствии с положение о бухучете (п.16 ПБУ 2/2008 и п. 39 ПБУ 14/2007) к (Расх.буд.периодов) относятся затраты, которые невозможно списать на с/стоимость сразу, а лишь постепенно. Это затраты:

|

Кроме этих расходов, можно еще отнести другие виды расходов к (Расх.буд.периодов), которые необходимо будет списать в счет с/стоимости., при этом бухгалтеру надобно иметь обоснование данного учета. По-другому бухгалтер должен иметь доказательство того, что данные расходы направлены на получение дохода в будущем.

Приведем пример 2 таких расходов

Компания ООО «Легион» проводит разработку по усовершенствованию камеры наружного наблюдения, по результатам чего понесены следующие расходы:

- Заработная плата, инженера-разработчика;

- Изготовление образцов для проведения опыта;

- Проведение испытательных работ;

- Арендная плата помещения, где проводятся испытательные работы;

- Расходы на получение патента, сертификата на новое производство

Все перечисленные расходы можно будет учесть в составе расходной части в будущих периодах, а лишь после начала в полном объеме производства, равными частями списать сумму затрат на с/стоимость.

Очевидным фактом, будет нецелесообразно включение понесенных расходов на новое производство в состав расходов уже действующего производства, тем самым увеличивая стоимость готовой продукции. Правомерным и правильным решением будет учет этих расходов равномерно в течении нескольких периодов.

|

Аналогичный подход возможно применить к:

Для отнесения расходов к «Расх.буд.периодов» должны соблюдаться следующие условия (п. 16 ПБУ 10/99):

|

Принцип и порядок учета расходов, относящихся к расходам будущих периодов, следует расписать в учетной политике организации.

Важно!!! Существует расходы, которые не следует отражать, как расходы будущих периодов:

|

Расходы будущих периодов: отражение в бухгалтерском учёте

В плане счетов бухгалтерского учёта (ПСБУ) предусмотрен специальный счёт 97 «Расходы будущих периодов»

. Это активный счёт, по дебету которого отражаются понесённые затраты, а по кредиту — списание этих затрат на расходы.

Порядок списания РБП определяется учётной политикой организации в соответствии с пунктами 4 и 8 ПБУ 1/2008. Период списания затрат определяется по условиям договора купли-продажи актива или выполнения работ. Если прямого указания в договоре нет, организация определяет его самостоятельно.

Есть несколько вариантов списания затрат на будущие расходы:

- равномерно — в течение периода списания, определённого для данного вида затрат приказом руководителя или иным нормативным актом организации;

- пропорционально объему выпускаемой продукции, оказания услуг, выполняемых работ;

- пропорционально выручке, полученной от реализации товаров, работ, услуг;

- иным способом, определённым в учётной политике организации.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробавать бесплатно

Бухгалтерские проводки по 97 счёту

На дебете 97 счёта собираются затраты, относимые на будущие расходы:

Дт 97 — Кт 10, 60, 69, 70, 76

После этого, с кредита 97 счёта идёт списание расходов на себестоимость по мере прохождения срока, определённого договором:

Дт 20, 26, 44 — Кт 97

- Дт 97 — Кт 10, 60, 69, 70, 76 (5,5 миллионов рублей) — учтены затраты по ремонту кровли;

- Дт 20 — Кт 97 (91,67 тысяч рублей) — списана ежемесячная часть затрат по ремонту кровли на расходы (5,5 миллионов рублей / 60 месяцев).

Возможен вариант списания затрат не по месяцам, а по дням использования.

декабрь 2021 года:

18 дней х 380 тысяч рублей / 365 дней = 18,74 тысяч рублей;

январь 2021 года:

31 дней х 380 тысяч рублей / 365 дней = 32,27 тысяч рублей;

февраль:

28 дней х 380 тысяч рублей / 365 дней = 29,14 тысяч рублей;

- Дт 97 — Кт 60 (380 тысяч рублей) — отразили РБП в учёте;

- Дт 012 (380 тысяч рублей) — учли права на лицензионный продукт на забалансовом счёте;

- Дт 26 — Кт 97 (18,74 тысяч рублей) — отразили расходы на право пользования ПО в декабре 2020 года.

- Дт 26 — Кт 97 (30,19 тысяч рублей) — отразили расходы на право пользования ПО в январе 2021 года.

- Дт 26 — Кт 97 (32,27 тысяч рублей) — отразили расходы на право пользования ПО в феврале 2021 года.

Списание РБП оформляется по бухгалтерской справке (рекомендуемая форма ОКУД 0504833)

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Пример использования счета 97 при учете расходов будущих периодов

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

Счет 97 в бухгалтерском балансе по какой строке в 2017 году

Практическое же использование счета было даже несколько шире в силу его удобства.

Во-первых, этот счет зачастую применялся для синхронизации расходов между налоговым и бухгалтерским учетом с целью избежать появления временных разниц, предусмотренных в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (Утверждено Приказом Минфина России от 19.11.2002 N 114н). В области налогообложения никакие международные стандарты (за редким исключением) нашему государству не указ, и распределение понесенных затрат на несколько отчетных периодов — распространенная практика.

Вспомним, например, п. 3 ст. 268 НК РФ.

Расходы на регулярное техобслуживание ОС

Регулярное техобслуживание ОС или техосмотр ОС. Если речь идет о легковых авто, то это обычно некрупные суммы. Но на производстве подобные осмотры стоят довольно дорого и занимают много времени. Поэтому формально существуют все условия для признания ОС. Однако, по нормам ПБУ 6/01, данные расходы в качестве обособленного объекта не признаются. То есть данные расходы также не включаются в первоначальную стоимость имущества.

Поэтому необходимо использование 97 счета. Так как в балансе не предусматривается отдельной строки для отражения сальдо 97 счета, правильным будут доработка типовой формы с добавлением строки «Периодические техосмотры». Включить ее необходимо в группу 1150 «Основные средства».

Документальное оформление

Все операции в бухгалтерском учете подлежат обязательному документированию — такое требование содержится и в Законе о бухгалтерском учете (далее — Закон N 129-ФЗ <3>), и в Положении N 34н. Основанием для отражения операций по дебету счета 97 могут служить договоры, акты выполненных работ, накладные, ведомости расчета заработной платы, документы по учету материалов, кассовые, банковские и другие первичные документы. В бухгалтерии должны быть также приказы (распоряжения) руководителя, определяющие сроки, в течение которых списываются РБП.

<3> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Если стоимость объекта РБП складывается из нескольких позиций, следует составить специальный расчет для ее обоснования. Напомним, что такой документ должен содержать все обязательные реквизиты: наименование документа (формы), код формы; дату составления; название организации, содержание хозяйственной операции; измерители (в натуральном и денежном выражении); наименование должностей ответственных лиц и их личные подписи с расшифровками. Форму документа следует утвердить в приложении к учетной политике (п. 3 ст. 6, ст. 9 Закона N 129-ФЗ).

В данный расчет целесообразно включить:

- наименование объекта;

- фактические затраты на его формирование (без НДС) по статьям затрат с указанием реквизитов первичных документов;

- дату начала признания РБП;

- срок признания, а также реквизиты документа, на основании которого он установлен;

- корреспондирующий счет;

- сумму ежемесячных списаний (при условии равномерного списания) и (или) алгоритм ее расчета (если списание производится иным способом). Ежемесячное списание может оформляться бухгалтерской справкой.

Нелишним будет напомнить, что Положение N 34н обязывает организации не реже одного раза в год перед составлением годовой бухгалтерской отчетности проводить инвентаризацию имущества и финансовых обязательств. При инвентаризации РБП комиссия по документам устанавливает сумму, подлежащую отражению на счете 97 и отнесению на затраты в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой (п. 3.35 Методических указаний по инвентаризации <4>). Результаты инвентаризации оформляются Актом инвентаризации расходов будущих периодов по форме N ИНВ-11.

<4> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.

Для исчисления налоговой базы по налогу на прибыль организации обязаны вести налоговый учет — такое требование содержится в ст. 313 НК РФ. С этой целью могут применяться регистры бухгалтерского учета, дополненные соответствующими реквизитами, или самостоятельные регистры налогового учета. Выбранный порядок и формы документов должны быть закреплены в учетной политике организации.

При проведении проверки налоговый орган вправе истребовать у налогоплательщика необходимые для проверки документы, в том числе и регистры налогового учета. Непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность по ст. 126 НК РФ: взыскание штрафа в размере 50 руб. за каждый непредставленный документ. Заметим, если порядок бухгалтерского и порядок налогового учета каких-либо операций совпадают, то налогоплательщик не обязан вести самостоятельные регистры налогового учета по данному виду операций.