Что является прочими доходами в бухгалтерском учете?

Содержание:

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании

Бухгалтер закрывает месяц

Бухгалтер закрывает месяц

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Прочие доходы и расходы

По строке 060 «Проценты к получению» необходимо показать сумму процентов, причитающихся организации:

— за пользование денежными средствами, которые она передала другой организации или физическому лицу;

— за пользование денежными средствами, которые находятся на счете организации в банке;

— по облигациям, депозитам, государственным ценным бумагам, акциям, облигациям, векселям и пр.

Суммы таких доходов отражаются по кредиту счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета», 73 «Расчеты с персоналом по прочим операциям» субсчет 1 «Расчеты по предоставленным займам» и 76 «Расчеты с прочими дебиторами и кредиторами» субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам».

В строке 070 «Проценты к уплате» записывают суммы процентов, которые предприятие должно в отчетном периоде уплатить по векселям, облигациям, полученным кредитам и займам. Такие суммы отражаются по дебету счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Проценты по кредитам и займам, которые включены в стоимость приобретенных основных средств, нематериальных активов и материально-производственных запасов, по строке 070 указывать не нужно.

Показатель приводится в круглых скобках.

Строка 080 «Доходы от участия в других организациях». Доходы от долевого участия в уставных капиталах других предприятий и дивиденды по акциям отражаются в бухгалтерском учете по мере объявления их размеров источником выплаты. При заполнении строки используется оборот по кредиту счета 91-1 в корреспонденции со счетом 76 субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам».

По строке 090 «Прочие доходы» учитывают прочие доходы. Их перечень приведен в пунктах 7 и 9 ПБУ 9/99.

В строке 100 «Прочие расходы» отражаются расходы, поименованные в пунктах 11 и 13 ПБУ 10/99. Показатель записывается в круглых скобках.

По строке 140 «Прибыль (убыток) до налогообложения» показывается финансовый результат (прибыль или убыток) деятельности организации за 2016 год. Он определяется по формуле:

строка 140 = строка 050 + строка 060 + строка 080 + строка 090 — строка 070 — строка 100.

В строку 141 «Отложенные налоговые активы» вписывают разницу между начисленными и погашенными в отчетном периоде отложенными налоговыми активами. При заполнении строки необходимо из величины дебетового оборота по счету 09 «Отложенные налоговые активы» вычесть сумму кредитового оборота по этому счету. Возможно, результат будет отрицательным. Тогда его следует указать в круглых скобках.

В строке 142 «Отложенные налоговые обязательства» указывается разница между начисленными и погашенными в отчетном периоде отложенными налоговыми обязательствами. Для этого из кредитового оборота по счету 77 «Отложенные налоговые обязательства» за отчетный период вычитается сумма дебетового оборота по этому счету. Если обороты по кредиту больше оборотов по дебету, результат отражается в круглых скобках.

По строке 150 «Текущий налог на прибыль» отражается сумма налога на прибыль, подлежащая уплате в бюджет за отчетный период (ТНП) (счет 68 субсчет «Расчеты по налогу на прибыль»). Она рассчитывается путем корректировки условного расхода (УР) или условного дохода (УД) по налогу на прибыль на величину постоянных налоговых активов (ПНА) и обязательств (ПНО), а также отложенных налоговых активов и обязательств по следующей формуле:

ТНП = УР (-УД) + ПНО — ПНА + ОНА — ОНО.

Условный расход (условный доход) по налогу на прибыль определяется путем умножения бухгалтерской прибыли или убытка (строка 140) на ставку налога на прибыль.

Строка 190 «Чистая прибыль (убыток) отчетного периода». Чтобы заполнить строку, необходимо прибыль (убыток) до налогообложения (строка 140) увеличить на сумму отложенных налоговых активов (строка 141), а затем уменьшить на величину отложенных налоговых обязательств (строка 142) и текущего налога на прибыль (строка 150). Именно таким образом Минфин России в письме от 15.09.2012 № 16-00-14/280 рекомендует рассчитывать показатель чистой прибыли в отчете о прибылях и убытках.

2.4 Контроль учета прочих доходов и расходов

Условия принятия к бухгалтерскому учету прочих расходов

Порядок признания прочих расходов содержится в п.п.16-19 ПБУ 10/99.

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются к учету в том периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления, то есть по методу начисления (п. п. 8 ПБУ 10/99).

По аналогии с прочими доходами и прочие расходы в некоторых случаях могут включаться в затраты по обычным видам деятельности.

Речь идет о расходах, связанных со сдачей в аренду имущества организации, с предоставлением за плату прав на использование различных видов интеллектуальной собственности и с участием в уставных капиталах других организаций.

Такие затраты являются либо расходами по обычным видам деятельности, либо прочими – в зависимости от того, заявлено ли в качестве приоритетного соответствующее направление деятельности компании.

Прочие расходы согласно пункту 18 ПБУ 10/99 признаются в том отчетном периоде, в котором они имели место, не зависимо о даты фактической выплаты денежных средств по ним.

Что относится к прочим доходам организации

За исключением доходов, перечисленных выше и отраженных в строках 2310 «Доходы от участия в других организациях» и 2320 «Проценты к получению», к прочим доходам относятся (п. п. 4, 7 ПБУ 9/99, п. 13, абз. 3 п. 19 ПБУ 3/2006, абз. 5 п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007, п. 16 ПБУ 24/2011, абз. 2 п. 20, п. 22 ПБУ 19/02, п. 21 ПБУ 13/2000, п. 45 ПБУ 14/2007, Инструкция по применению Плана счетов, п. 14 ПБУ 20/03):

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— штрафы, пени, неустойки за нарушение условий договоров;

— активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления в возмещение причиненных организации убытков;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской задолженности, по которым истек срок исковой давности;

— положительные курсовые разницы;

— часть добавочного капитала, соответствующая сумме положительных курсовых разниц, относящихся к прекращаемой деятельности организации за пределами Российской Федерации;

— поступления от операций с тарой;

— суммы дооценки ОС в пределах суммы уценки этого ОС в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы дооценки НМА в пределах суммы уценки этого НМА в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы дооценки поискового актива в пределах суммы его уценки в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы восстановленного убытка от обесценения НМА, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

— суммы восстановленного убытка от обесценения поискового актива, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

— суммы дооценки финансовых вложений;

— отрицательная деловая репутация при приобретении предприятия как имущественного комплекса;

— иные доходы, квалифицируемые организацией в качестве прочих.

Для строительных организаций предусмотрены следующие особенности (п. п. 8, 12 ПБУ 2/2008):

— суммы претензий, предъявленных заказчикам и третьим лицам по договорам строительного подряда, включаются в состав доходов по обычным видам деятельности и увеличивают выручку от реализации;

— доходы от продажи излишне списанных в производство материалов и конструкций могут уменьшать расходы по договору строительного подряда (расходы по обычным видам деятельности);

— арендная плата за строительную технику, временно не используемую самой организацией для исполнения договора строительного подряда, может уменьшать расходы по договору строительного подряда (расходы по обычным видам деятельности).

Заметим, что сумма прочих доходов, как и сумма выручки, указывается в Отчете о финансовых результатах без учета НДС и акцизов (п. 3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России N 66н, п. 7 ПБУ 1/2008).

По вопросу отражения в Отчете о финансовых результатах вывозных таможенных пошлин см. Письмо Минфина России от 09.01.2013 N 07-02-18/01.

Прочие доходы признаются при выполнении условий, установленных п. 16 ПБУ 9/99.

Прочие доходы отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», а суммы НДС, акцизов и иных аналогичных обязательных платежей — по дебету счета 91, субсчет 91-2 «Прочие расходы».

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Прочие доходы» Путеводителя по ИБ «Корреспонденция счетов».

93.79.221.197 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock! и обновите страницу (F5)очень нужно

Что относится к прочим операционным доходам и расходам

Компания может получать прибыль от владения ценными бумагами и продажи собственного имущества, компенсацию за причиненный ущерб. Такого рода хозяйственные события выделяют в прочие доходы и расходы.

Прочие операционные доходы включают в себя:

- поступления, связанные с продажей имущества;

- поступления, связанные со списанием имущества;

- выручку, связанную с иным выбытием имущества;

- положительные курсовые разницы;

- поступления по ценным бумагам.

Прочие операционные расходы включают в себя:

- остаточную стоимость проданных или списанных внеоборотных активов;

- издержки, связанные с продажей или списанием внеоборотных активов;

- балансовую стоимость и затраты на выбытие прочего имущества;

- затраты по содержанию законсервированных производств;

- отрицательные курсовые разницы;

- затраты на обслуживание ценных бумаг (консультации, посреднические, депозитарные).

Наличие таких доходов и расходов подразумевает понятие чистого операционного дохода (ЧОД). В отечественной бухгалтерской отчетности такой показатель отсутствует, его используют в основном при финансовом анализе. В наиболее распространенной трактовке чистый операционный доход — это разница между выручкой и издержками по операционной деятельности.

Чистый операционный доход, формула:

где

- ВП — валовая прибыль за анализируемый период;

- ОР — операционные расходы за тот же период.

Если делать расчет ЧОД по отчету о финансовом результате, входящему в состав годовой бухгалтерской отчетности, то следует из показателя «Прибыль (убыток) до налогообложения» (строка 2300 отчета) вычесть все внереализационные расходы и доходы, к которым относятся события, непосредственно не связанные с осуществлением основной деятельности организации, а также с продажей или сдачей имущества в аренду.

Проводки + документы 1С 8.2

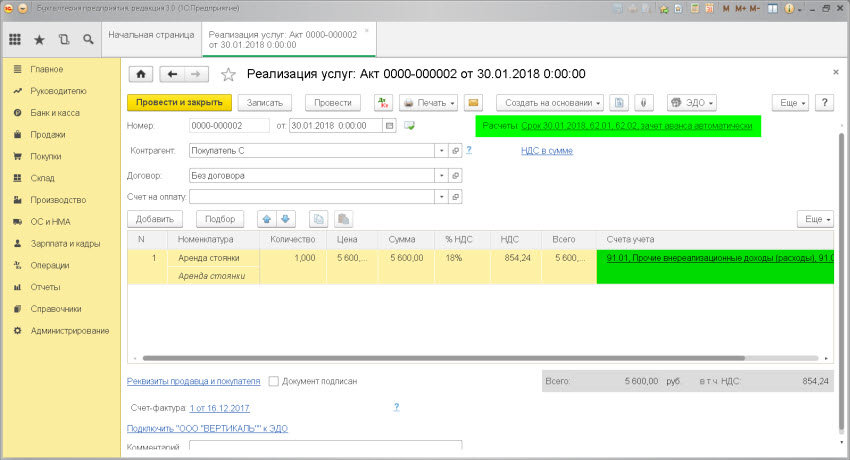

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

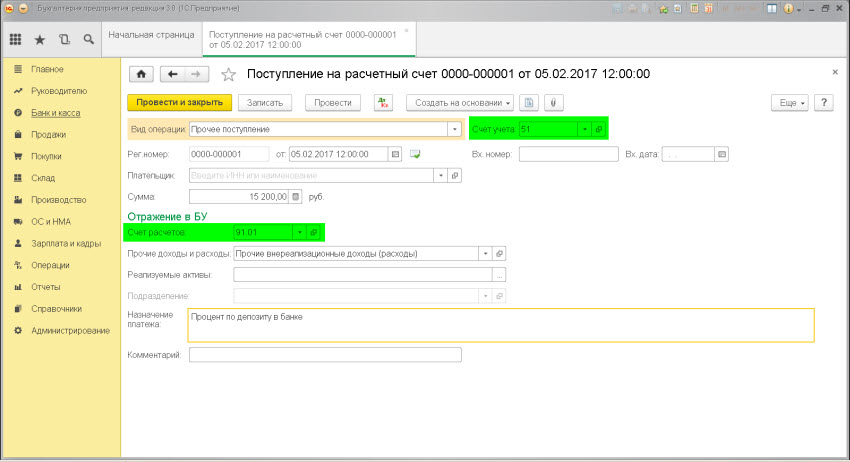

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

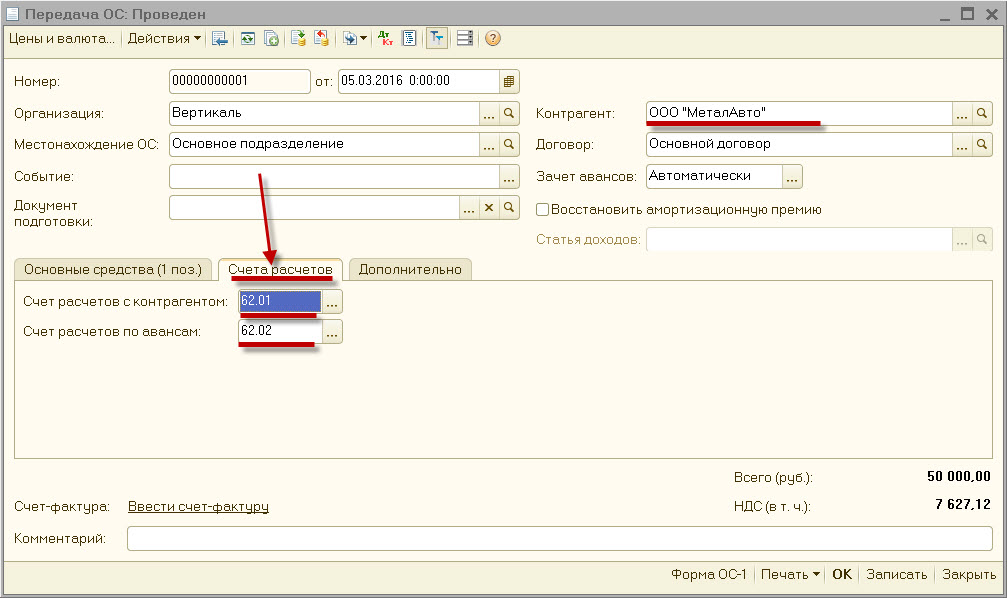

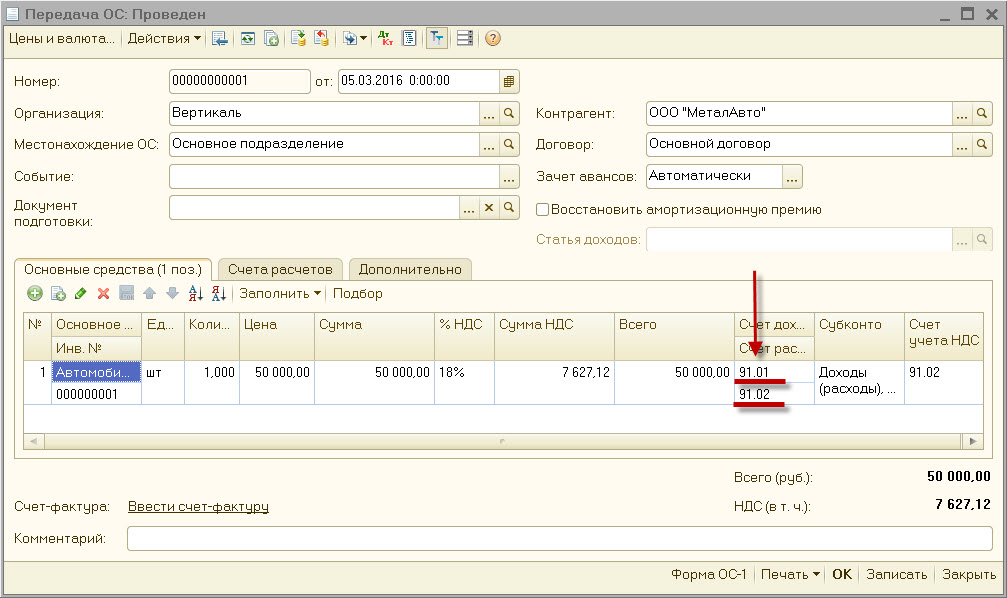

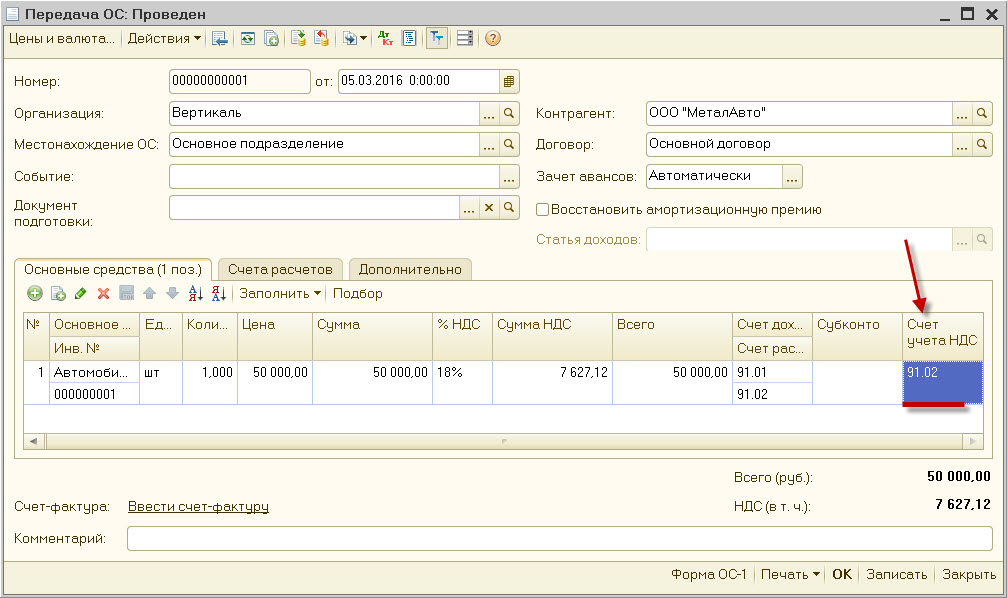

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

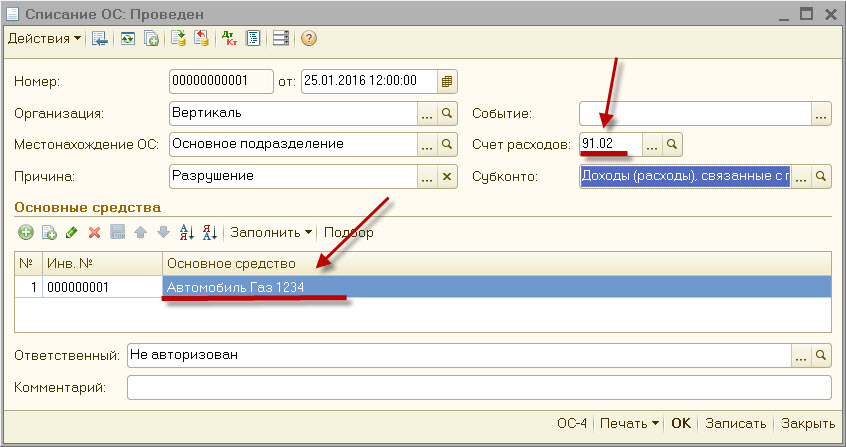

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Зачем нужен счет 91

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы.

Больше примеров в таблице:

| Прочие доходы | Прочие расходы |

|

|

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными. Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99

Согласно им на счете отражаются доходы и расходы двух видов:

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

- операционные — связаны с хоздеятельностью, но не являются ее целью;

- внереализационные — следуют из хоздеятельности.

Что проверяет аудит прочих доходов и расходов

Применительно к ПДиР для аудита применяется комплекс проверочных мероприятий, который включает в себя такие аспекты:

- правомерно ли с точки зрения учетной политики распределены финансовые средства на основные и прочие;

- соблюдена ли целесообразность и обоснованность отнесения финансов к прочим доходам и расходам;

- правильно ли отражены распределенные финансы в учете основных и прочих доходов и расходов;

- насколько корректно сформулированы положения учетной политики относительно ПДиР;

- обоснован ли выбор варианта той или иной политики учета по статье 91 (где закон допускает вариативность);

- точно ли разнесены понесенные прочие затраты и полученные доходы по времени относительно отчетного периода;

- как можно оценить операции, относящиеся к ПДИР, относительно их полноты, своевременности, достоверности отражения;

- ведется ли соответствующая учетная документация согласно действующим требованиям и правилам;

- эффективны ли принятые на предприятии системы внутреннего учета и аудита;

- нет ли нарушений со стороны ПДиР относительно формирования налоговой базы.

Почему ПДиР проверяют отдельно

Прочие доходы и расходы по своей природе имеют функциональные отличия от других финансовых поступлений и затрат, особенно от проводимых по основному виду деятельности. Показатели учета ПДиР имеют значимое влияние на формирование учетной политики организации, правильность отображения финансовых результатов, формирование рейтинговых показателей хоздеятельности всей организации.

Поэтому проверку учета ПДиР могут проводить:

- отдельным звеном в составе общего аудита;

- как аудит отдельных операций – именно по счету 91.