Понятие чистого денежного потока

Содержание:

Что такое Коэффициент покрытия срока ссуды – LLCR?

Коэффициент покрытия срока ссуды (LLCR) – это финансовый коэффициент, используемый для оценки платежеспособности фирмы или способности компании-заемщика погасить непогашенную ссуду. LLCR рассчитывается путем деления чистой приведенной стоимости (NPV) денежных средств, имеющихся для погашения долга , на сумму непогашенной задолженности. LLCR аналогичен коэффициенту покрытия обслуживания долга (DSCR), но он чаще используется при проектном финансировании из-за его долгосрочного характера. DSCR фиксирует один момент времени, тогда как LLCR учитывает весь период ссуды .

Суть метода DCF

Суть метода DCF состоит в оценке стоимости акций на основе прогнозируемых денежных потоков, генерируемых компанией. Другими словами, DCF рассматривает стоимость компании как сумму ее будущих денежных потоков, приведенных к сегодняшней стоимости денег через ставку дисконтирования.

Ставка дисконтирования (Discount Rate) – это требуемая инвестору доходность от вложений в компанию с учетом принимаемого им риска.

Смысл дисконтирования состоит в том, что ценность денег со временем снижается. Эту ценность сокращают инфляция и риски неопределенности, поэтому и говорят, что доллар сегодня стоит дороже, чем завтра. И поэтому у денег есть: сегодняшняя (настоящая) стоимость (Present Value, PV) и завтрашняя (будущая) стоимость (Future Value, FV), учитывающая стоимость денег во времени.Говоря проще, сегодняшние деньги всегда дороже завтрашних из-за риска неполучения последних. И чем дольше срок, отделяющий нас от их получения, тем выше риск и тем большей должна быть ставка дисконтирования.

Пример расчета денежных потоков

Основная деятельность:

- поступления от продажи товаров — 300 тыс. руб.

- расходы на сырье — (-)50 тыс.

- зарплаты — (-)100 тыс.

- общие расходы — (-) 5 тыс.

- налоги — (-) 12 тыс.

- кредиты — (-) 7 тыс.

- прирост оборотного капитала — (-) 2 тыс.

Итого: 124 тыс. руб.

Инвестиционная деятельность:

- вложения землю – (-) 50 тыс.;

- покупка оборудования – (-) 25 тыс.;

- лицензия – (-) 9 тыс.

Итого: – (-) 84 тысячи рублей.

Финансовая деятельность:

- оформление кратковременного кредита – 160 тыс.;

- возврат старого кредита – (-) 30 тыс.;

- лизинг – (-) 17 тыс.;

- дивиденды – (-) 30 тыс.

Итого: 83 тысячи рублей.

Получается, что чистый денежный поток равен:

124 — 84 + 83 = 123 тыс. руб.

На нашем примере, есть приток финансов, значит работа проекта эффективна. В отчетном периоде был погашен кредит, оплачено пользование земельным участком, совершена покупка оборудования и ряд других дорогостоящих операций. А чтобы избежать проблем, пришлось взять дополнительный банковский кредит.

Кроме того, регулярно обновлять данные по статьям энергозатратно, а для понимания картины достаточно иметь общее представление о ситуации. Стоит отметить, что контроль денежного потока должен быть регулярным, через определенные промежутки времени. Это динамичный показатель, который часто и быстро меняется, поэтому еще вчера успешное предприятие завтра может стать убыточным

Важно держать руку на пульсе и следить за направлениями денежного потока. От этого зависит эффективность и срок жизни организации

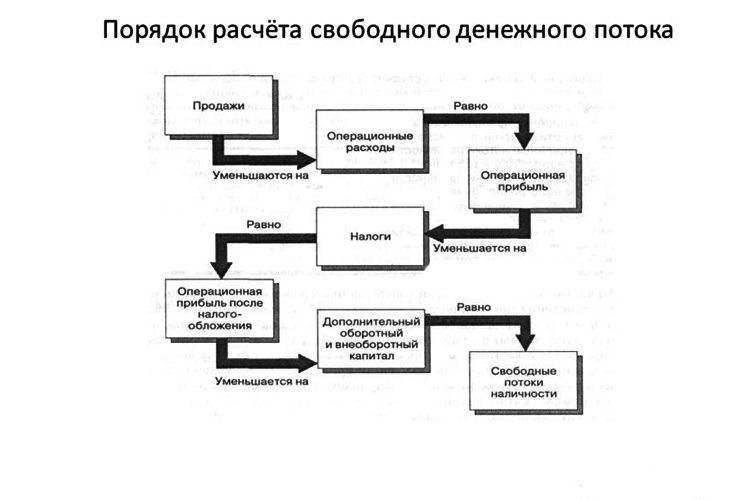

Как вычисляется свободный денежный поток

В деятельности любого предприятия выделяется два основных вида свободных денежных потоков:

- Свободный поток предприятия (FCFF) – это деньги после вычитания капитальных затрат и налогов, но до расчета по кредитным процентам. Он применяется для понимания реальной стоимости самого предприятия и важен для кредиторов и инвесторов.

- Свободный поток на свой капитал (FCFE) – это средства, оставшиеся после вычета процентов по займам, налогам и расходам на операционную деятельность. Показатель важен для собственников и акционеров, так как оценивает акционерную стоимость фирмы.

Объективно рассчитать свободный денежный поток компании (или фирмы) можно несколькими способами. Основными элементами его структуры являются:

- инвестиции чистые в капитал оборотный;

- инвестиции чистые в капитал основной;

- деньги от операционной деятельности предприятия после уплаты налогов.

Первые две позиции берутся из балансового отчета.

Для поиска показателя свободного потока предприятия чаще всего используется такая формула:

в которой:

- Tax – величина налога на прибыль;

- DA – показатель амортизации активов (нематериальных и материальных);

- EBIT – размер прибыли до уплаты всех налогов;

- ∆WCR – сумма капитальных расходов, может использоваться также термин CAPEX;

- CNWC – динамика оборотного чистого капитала (расходы на покупку новых активов). Он исчисляется по такому принципу: (Зi + ЗДi – ЗКi) – (Зо +ЗДо – ЗКо), где З – запасы, ЗД – задолженность дебиторская, ЗК – задолженность кредиторская. От суммы этих показателей за текущий период (индекс i) отнимается сумма аналогичных величин за предыдущий временной отрезок (индекс o).

Есть и другие варианты расчетов. Например, в 2001 году была предложена следующая методика:

при этом:

- CFO обозначает сумму денег от операционной деятельности компании;

- Tax – налог на прибыль (процентная ставка);

- Interest expensive – затраты по процентам;

- CFI – средства от деятельности инвестиционной.

Некоторые используют максимально простую формулу для вычисления величины искомого показателя:

FCFF = NCF – CAPEX, где

- NCF – чистый денежный поток;

- CAPEX – расходы капитальные.

Поток FCFF создается активами компании (операционными и производственными) и направлен инвесторам, поэтому его значение равно общей сумме выплат, это правило действует и в обратном порядке. Это правило носит название тождества денежных потоков и записывается графически так: FCFF = FCFE (финансы собственникам) + FCFD (финансы кредиторам)

Показатель потока свободного на свой капитал (FCFE) указывает на оставшуюся в распоряжении акционеров и собственников сумму после расчетов по все налоговым обязательствам и обязательным вложениям в операционную деятельность предприятия. Важнейшими критериями здесь являются:

- NI (Net Income) – чистая прибыль фирмы, величина его берется из бухгалтерского отчета;

- DA (Depletion, Depreciation & Amortization) – амортизация, истощение и износ, показатель бухгалтерской отчетности;

- ∆WCR (CAPEX) – затраты на текущую деятельность (капитальные расходы), их можно найти в отчете об инвестиционной деятельности.

В конечном итоге общая формула носит такой вид:

кроме аббревиатур, разъясненных выше, здесь применяются еще некоторые:

- Investment – объем осуществленных компанией инвестиций в краткосрочные активы, источник – бухгалтерский баланс;

- Net borrowing – это дельта между уже погашенными и вновь полученными кредитами, источник – финансовая отчетность.

Однако некоторые «расходные» статьи (например, амортизация) не ведут к реальному расходованию средств, поэтому нередко применяется несколько другая система исчисления этого показателя. Здесь используется величина потока денег от производственных операций, в котором уже учтены изменения капитала оборотного, чистая прибыль, показатель также откорректирован на амортизацию и иные неденежные операции:

FCFE = CFFO — ∆WCR + Net borrowing

Фактически, основная разница между рассмотренными видами свободных потоков денег заключается в том, что расчет FCFE производится после получения (уплаты) долгов, а FCFF – до этого.

Миллиардер Уоррен Баффет пользуется самой консервативной методикой оценки данного показателя, который он называет Owner`s earnings (прибыль собственника). В своих расчетах, кроме привычных индикаторов, он учитывает также среднегодовой объем средств, которые следует инвестировать в основные средства для сохранения рыночной конкурентной позиции и объемов производства в долгосрочной перспективе.

Денежный поток – суть и виды

Денежный поток, его суть и виды. Так же, как и у любого предприятия, в семье происходит регулярное движение денег с течением времени. Деньги могут поступать в семью из различных источников, регулярно или эпизодически, в больших и в малых количествах. В то же время и отток денег из семьи может быть регулярным и нерегулярным, большим и малым, своевременным и неожиданным. И это происходит не всегда так, как хотелось бы нам. А чтобы как – то подчинить эти процессы своей воле, необходимо сначала разобраться в сути этих процессов.

Суть понятия денежный поток

Суть понятия денежный поток заключается, исходя из определения, в совокупности распределенных во времени поступлений и выплат, независимо от источников их образования. Ключевое слово здесь – “распределенных во времени”. Но об этом поговорим позже, а сейчас, вот как выглядит не распределенное во времени денежное движение в семье.

Вот такая “горгона” в голове у каждого из нас. Это не распределенный по времени денежный поток. Справа поступления денег в семейный бюджет, а слева их отток из бюджета. На рисунке выше далеко не полный перечень поступлений и трат. У каждого он свой и вы можете без труда составить его сами.

А теперь посмотрим на распределенный по времени денежный поток. Хотя, пока он еще не управляется нами, но распределен хаотичным образом во времени.

Уже как-то лучше, но по прежнему не хватает определенности и своевременности поступлений и трат. Я бы сказал даже сбалансированности во времени доходов и расходов. Но, ведь только в этом случае может обеспечиваться устойчивость семейного бюджета. Однако, для понимания сути денежного потока, на данном этапе, наверное достаточно.

Виды денежных потоков

Виды денежных потоков, в зависимости от нашей деятельности, могут распределяться следующим образом:

- От основной деятельности – это поступления и траты, связанные с созданием и ведением семейного хозяйства (одинокий человек – это тоже семья, только в урезанном виде);

- Инвестиционной деятельности – деятельности, связанной с инвестированием в семейный капитал, в том числе и ;

- Финансовой деятельности – деятельности, направленной на грамотное управление денежными потоками, с целью экономного и эффективного использования бюджетных средств семьи.

Виды денежного потока по направленности подразделяются на положительный и отрицательный. Положительный характеризует поступление денежных средств, а отрицательный – отток их из бюджета семьи.

Существует, также, понятие валового и чистого денежного потока. Первое – это совокупность всех поступивших и убывших денег, второе – разница между поступлением и оттоком денежных средств в конкретном периоде времени.

Формула чистого денежного потока выглядит следующим образом:

NCF = PosCF – NegCF, где

NCF (Net Cash Flow) – чистый денежный поток;

PosCF – положительный денежный поток;

NegCF – отрицательный денежный поток.

Обратите внимание на эту формулу, она нам будет очень нужна в дальнейшем. По стабильности различают: равномерные и неравномерные денежные потоки

По стабильности различают: равномерные и неравномерные денежные потоки.

Ну и, напоследок, виды денежных потоков характеризуются по времени:

- Настоящий – определенный в текущем моменте времени;

- Будущий – определяется с учетом фактора времени, т.к. с течением времени меняется ценность денег.

Cash Flow как форма отчетности

Cash Flow как форма отчетности — это второе значение понятие термина «Кеш Флоу». Финансовая отчетность предприятия, состоящая из 5ти форм, в том числе включает в себя отчет о движении денежных средств (statement of cash flows). Это форма #4.

Отчет о движении денежных средств

Отчет о движении денежных средств

. Деньги, полученные или потраченные в ходе внутренних (операционных) бизнес-процессов. Рассчитывается как сумма оборотного капитала и притока денежных средств. Если компания платежеспособна, результат будет положительным.

. Деньги, полученные от продажи долгосрочных активов, или потраченные на инвестиционные нужды (строительство, инвестиции).

. Деньги, полученные от предоставления кредита/займа, или выплаченные в виде дивидендов, возврата займа или выкупа акций. Упрощенно это выглядит следующим образом:

| Название | Стоимость, у.е. |

|---|---|

| Операционный cash flow | +50 |

| Продажи | +40 |

| Погашение дебиторской задолженности | +20 |

| Арендные платежи | -10 |

| Инвестиционный cash flow | -40 |

| Продажа долей | +20 |

| Обратный выкуп долей (акций) | -10 |

| Вложение в строительство здания | -50 |

| Финансовый cash flow | +50 |

| Получение кредита | +60 |

| Выплата процентов по кредиту | -10 |

| ИТОГО | +60 |

В последнем 4-ом разделе Отчета о Движении Денежных Средств указываются существенные неденежные операции, которые впоследствии могут повлиять на величину cash flow. Наиболее показательным для корпоративных финансов является операционный денежный поток. Он высчитывается по общей формуле:

Операционный Денежный Поток = Чистый доход – Неденежные траты (Амортизация, Обесценение) — Проценты (уплаченные) по займам – Налог на прибыль

Полученное значение будет отражать количество средств, которые компания может потратить на обслуживание своего долга. Cash Flow замеряется за определенный период времени. Как правило, такой период совпадает с выпуском итоговой или промежуточной финансовой отчетности: квартал, полугодие, 9 месяцев, год.

Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Прогноз и факт денежных потоков

В настоящей статье я преднамеренно делаю акцент на двух аспектах методологии Cash Flow. Во-первых, нас интересует проектное планирование и инвестиционный анализ. Денежные потоки инвестиционного проекта обязательно планируются, и после этого план движения ДС проекта или ФИБ утверждается, становясь императивным предписанием для финансистов для его соблюдения. Совместно с планом балансового листа проекта ПДДС составляет основу для предварительной оценки эффективности инвестиций. В период исполнения проектной задачи и по факту ее закрытия мониторинг и оценка осуществляются на основе ОДДС и отчетного баланса проекта.

Во-вторых, обязательно нужно понимать элементарную сущность эккаунтинга или учетной практики для менеджеров, которая основана на прочтении бюджетных планов и финансовой отчетности компании. Система финансового планирования – это система бюджетов. Система финансовой отчетности – это обеспечительный блок бухгалтерского учета и официальной отчетности предприятия, предусмотренной законодательством. В состав последнего входят:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет о движении денежных средств (форма № 4, представлена ниже).

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 1

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 1

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 2

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 2

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 3

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 3

ОДДС как отчетная форма, выполненная методом кэш-фло, является очень важным управленческим инструментом, ее пример по нефтяной компании «Татнефть» приведен в конце раздела. Особенно значимость данного отчета актуальна в современных условиях, когда достаточность денежных средств компаний подвергнута серьезным испытаниям. Текущая (операционная) деятельность с позиции финансовых потоков выступает донором для двух других видов деятельности. И если говорить об условном нормативном лимите чистых потоков ДС от текущей деятельности (NCFO), то можно сказать, что он стремится к значению +∞. Напротив, чистый поток ДС от инвестиционной деятельности (NCFI) стремится к -∞.

Промежуточное положение занимает NCFF (чистый денежный поток ДС от финансовой деятельности). В исторической перспективе, равной стратегическому циклу компании, лимит данного показателя стремится к нулевому значению. Возможно, даже чуть ниже нуля за счет выплаты дивидендов. Почему так происходит? Инвестиции, по существу, – это прошлая или будущая чистая прибыль компании, вложенная в ее развитие. Условным прообразом прибылей прошлого выступает NCFO, а под будущее мы берем кредиты (NCFF), которые как взяли, так и нужно возвращать полным рублем. Это и объясняет 0-ой уровень NCFF в среднем.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г. Продолжение

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г. Продолжение

Чистый и свободный cash flow

Разница между поступлениями и выплатами за определенный временной отрезок называется net cash flow (чистый денежный поток, NCF)

Данный критерий часто принимается во внимание инвесторами при принятии решения о перспективности вложения в инвестиционный проект. Формула расчета этого показателя выглядит так:

где:

- CO – исходящий (отрицательный) поток;

- CI – входящий (положительный) поток;

- n – количество шагов.

Если принять во внимание виды денежных потоков, то в этом случае формулу можно представить совокупное значение показателей от разных направлений, т.е. суммарное сальдо по разным видам деятельности:. Для собственников или инвесторов большое значение имеет показатель free cash flow (свободный поток денежных средств)

Это суммы, которые аккумулируются на счетах и в кассе после выплаты налогов и вычета расходов на капитальные вложения. Более высокий показатель открывает собственнику поле для маневра в части инвестиционных вложений, увеличения размера дивидендов, расширения ассортимента продукции, модернизации производства

Для собственников или инвесторов большое значение имеет показатель free cash flow (свободный поток денежных средств). Это суммы, которые аккумулируются на счетах и в кассе после выплаты налогов и вычета расходов на капитальные вложения. Более высокий показатель открывает собственнику поле для маневра в части инвестиционных вложений, увеличения размера дивидендов, расширения ассортимента продукции, модернизации производства.

Для собственников или инвесторов большое значение имеет показатель free cash flow (свободный поток денежных средств). Это суммы, которые аккумулируются на счетах и в кассе после выплаты налогов и вычета расходов на капитальные вложения. Более высокий показатель открывает собственнику поле для маневра в части инвестиционных вложений, увеличения размера дивидендов, расширения ассортимента продукции, модернизации производства.

Различают два типа свободных денежных потоков, которые рассчитываются по-разному:

- FCF от активов фирмы (free cash flow to firm). Это передвижение финансов в рамках основной деятельности без учета инвестирования в основной капитал. Фактически, FCFF = FCF, он дает понимание того, сколько финансового ресурса остается у предприятия после капитальных затрат. Критерий чаще используется инвесторами.

- FCF на собственный капитал (free cash flow to equity, FCFE). Это деньги, которые остаются после исключения расходов в части основной деятельности компании, налоговых выплат и банковских процентов. Данный показатель используют для оценки стоимости фирмы акционерами.

FCFF вычисляется по такой формуле:

где:

- EBIT – размер прибыли до отчисления процентов и налогов;

- Tax – налог на прибыль (процентная ставка);

- DA – амортизационные отчисления;

- NCWC – затраты, направленные на обладание новыми активами;

- ∆WCR – расходы капитальные.

Теперь остановимся на том, как рассчитать FCFE. Здесь актуальна такая формула:

где:

- NI – величина чистой прибыли компании;

- DA – амортизация нематериальных и материальных активов;

- ∆WCR – капитальные расходы;

- Net borrowing – показатель разницы между кредитами взятыми и уже погашенными;

- Investment – сумма инвестиций.

Если показатель FCF на конец шага выше нуля, то это, в общем, свидетельствует о финансовой привлекательности фирмы и повышении ценности ее акций. Отрицательное значение рассчитанного критерия может быть следствием убыточности предприятия или значительных вложений в его развитие.

Анализ денежных потоков

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее

Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание

Текущая деятельность

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая деятельность

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

Зачем нужен ROAS

Такие параметры, как трафик, показы, клики и конверсии, безусловно полезны при анализе рекламных кампаний. Однако они ничего не говорят об экономической эффективности вашей рекламы. Опираясь лишь на них, вы рискуете сделать ошибочные выводы об окупаемости тех или иных источников, каналов или кампаний. Например, сократить расходы на кампанию, которая приводит меньше всего трафика, а в результате столкнуться с ощутимым падением продаж.

ROAS помогает узнать, какой доход приносит ваша реклама, какие маркетинговые приемы и инструменты эффективны и их можно использовать в дальнейшем, а от каких стоит отказаться. Как перераспределить маркетинговый бюджет так, чтобы увеличить доход, не повышая при этом свои затраты.

Рассмотрим пользу применения показателя рентабельности рекламных расходов на конкретном примере. Допустим, вы запустили три кампании с одинаковым бюджетом:

Если делать выводы, опираясь только на «количественные» показатели, можно решить, что лучше сработала Кампания 1 — она привела больше всего трафика. Но стоит нам добавить в таблицу доход с ROAS — и картина поменяется:

Мы видим, что ROAS выше у Кампании 3, значит, она приносит больше дохода. Зная эту информацию, вы можете внести корректировки в свои кампании, чтобы быстрее достичь поставленных целей. Например, если вы хотите повысить узнаваемость бренда, больше инвестируйте в первую кампанию, а если хотите повысить прибыль — выберите третью кампанию.

Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

- Прямой отчёт содержит информацию о денежном потоке по статьям;

- Косвенный отчёт содержит лишь конечные данные без уточнения;

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

- Операционная деятельность (operating cash flow, CFO);

- Инвестиционной деятельности (cash flow from investing, CFI);

- Финансовой деятельности (cash flow from financing activities, CFF);

На основании этого можно переписать формула чистого денежного потока в следующем виде:

Где:

- ЧКФО – суммарный поток от операционной деятельности;

- ЧКФИ – суммарный поток от инвестиций;

- ЧКФФ – суммарный поток от финансовых операций;

1 Операционная — это поток прибыли и расходов от ключевого направления фирмы.

Что входит в операционные деятельность:

- Получение выручки от продажи товаров и предоставления услуг;

- Оплата счётов;

- Расчёты с бюджетом;

- Выплата заработной платы;

- Получение краткосрочных кредитов и займов;

- Погашение (получение) процентов по кредитам;

- Выплаты налога на прибыль;

- Коммерческий;

- Налоговый;

- Инфляционный;

- Валютный;

- Снижение финансовой устойчивости;

- Неплатежеспособность;

Показатель OIBDA;

2 Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

- Продажа основных средств, нематериальных активов и прочих внеоборотных активов;

- Продажа акций других компаний;

- Погашение займов;

Что входит в отток:

- Приобретение основных средств, нематериальных активов и прочих внеоборотных активов;

- Покупка акций и долговых инструментов;

- Кредитование;

- Инфляционный;

- Снижения финансовой устойчивости;

- Неплатёжеспособности;

3 Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

- Направленности;

- Масштабам;

- Времени проведении операций;

- Методу определения;

- Уровню достаточности;

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

- Кредитный;

- Процентный;

- Депозитный;

- Инфляционный;

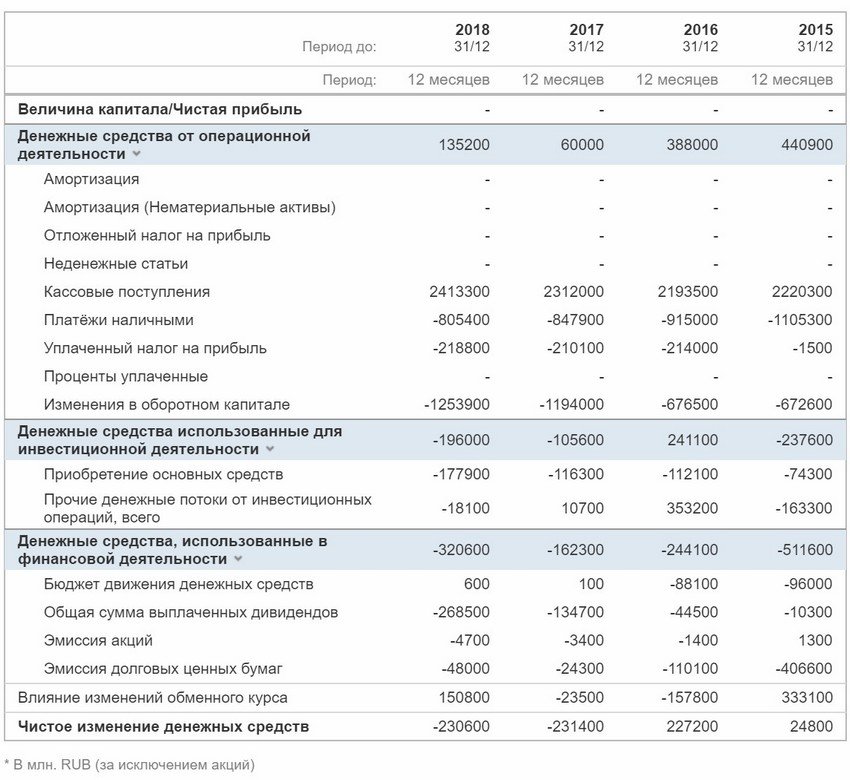

Пример отчёта Cash Flow Сбербанка по годам:

Особые соображения

Следует отметить, что оборотный капитал является важным компонентом денежного потока от операций, и компании могут манипулировать оборотным капиталом, задерживая оплату счетов поставщикам, ускоряя сбор счетов от клиентов и откладывая покупку запасов. Все эти меры позволяют компании сохранять денежные средства. Компании также имеют право устанавливать свои собственные пороги капитализации, которые позволяют им устанавливать сумму в долларах, при которой покупка квалифицируется как капитальные затраты.

Инвесторы должны помнить об этих соображениях при сравнении денежных потоков разных компаний. Из-за такой гибкости, когда менеджеры могут в определенной степени манипулировать этими цифрами, денежный поток от операций чаще используется для анализа результатов деятельности одной компании за два отчетных периода, а не для сравнения одной компании с другой, даже если они относятся к двум. в той же отрасли.