Что делать, если появился разрыв по ндс

Содержание:

Заполнение уточненной налоговой декларации по НДС

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму отчетности в соответствующем налоговом периоде. В пункте 2 порядка заполнения, приведенного в приложении № 2 к приказу № 558, определено, как сделать уточненную декларацию по НДС: заполняются только те страницы первичного отчета, которые налогоплательщик ранее направил в орган ФНС. Все остальные страницы и приложения к ним заполняются только в том случае, если в налоговом учете сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в них.

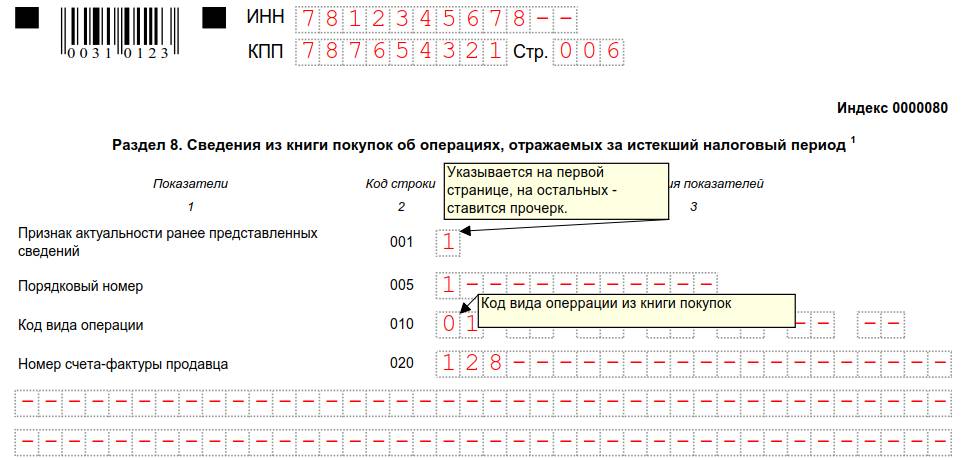

Рассмотрим пример заполнения корректирующей декларации за 2020 год. Для разделов 8-12 налоговой декларации по НДС предусмотрена специальная строка 001. Признак актуальности в уточненной декларации проставляется в графе 3 сведений, которые налогоплательщик показывает в соответствующем разделе:

- если в ранее поданном отчете не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру «0»;

- если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру «1», а в строках 005, 010-190 проставить прочерки;

- если отчет является первичным за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней следует указать признак актуальности «0» или «1», если даже это уточненка по НДС без изменения суммы налога, составленная по инициативе налогоплательщика. Прочерк ставить не нужно, так как эти страницы есть только в составе уточненного отчета.

В каких случаях следует подавать уточненную декларацию по НДС?

Основная причина, когда требуется подача уточненной декларации по НДС – недочеты работы бухгалтера. Если ошибка выявлена самостоятельно в декларации по НДС, все корректировки можно внести до камеральной проверки и отправить документ в ФНС. Подать документ с исправлениями рекомендуется как можно раньше.

В некоторых случаях ошибка не влияет на сумму налога, тогда необязательно сдавать документ, при этом придется объяснить недочет инспекторам. При подаче корректировочного документа налоговая служба прекращает проверку первичной документации и изучает уточненные данные.

Важно помнить, что неточности, которые были выявлены сотрудником ФНС, несут для плательщика негативные последствия, возможно начисление штрафов. К уточненному документу может быть приложено сопроводительное письмо

В нем отображаютсяпричины внесения корректировок. Составление возможно в произвольной форме.

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Главная задача такой декларации — это уточнение соответствия сведений, указанных в документах, реалиям хозяйственной деятельности бизнеса. Также уточненный документ по налогу на добавленную стоимость призван доказать, что НДС был посчитан и уплачен в полном объеме. Далее мы рассмотрим ситуации, при которых подача данной декларации является обязательной для налогоплательщика.

Часто такая ситуация случается, когда к учету была принята счет-фактура с неверными данными. Например, неправильно указаны наименование или ИНН (индивидуальный номер налогоплательщика), КПП (код причины постановки на учет) продавца или покупателя товара либо услуги.

Кроме того, могут быть ошибки в описании товара или услуги — неверно указана цена за единицу или общая стоимость, не указана ставка начисления налога на добавленную стоимость.

Это происходит, когда налоговый инспектор сравнил отчетность, сданную вами и вашим контрагентом, и выявил существенные несоответствия. Если вы согласны со всеми замечаниями инспектора, то уточненную декларацию необходимо сдать в течение пяти дней.

Также уточнение данных по НДС актуально для компаний, занимающихся экспортной деятельностью. Например, организация отправила партию товаров на экспорт, но не успела собрать необходимый пакет документов для подтверждения нулевой ставки НДС в отведенный для этого срок.

Тогда фирма должна подать корректирующую декларацию за квартал, в котором произошла отгрузка товара иностранной стороне (это подтверждается датой вывоза, стоящей на таможенной декларации).

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Пошаговую инструкцию по заполнению обновленной декларации по НДС, начиная с отчетной кампании за 4 квартал 2021 года, см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

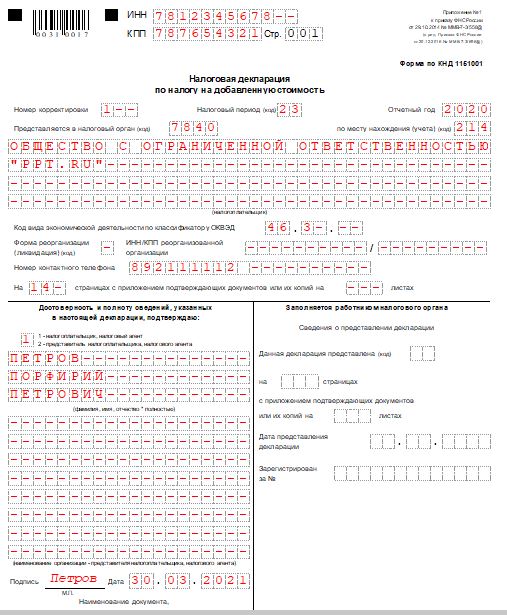

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

ВАЖНО! Следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст

78 НК РФ).

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Отражение корректировки реализации в декларации по НДС

Корректировки реализации и поступления в прошлом периоде у организаций возникают по нескольким причинам:

- Если была снижена цена на продукцию, которая выявлена в отчетном периоде. Продукция оказалась некачественной, и покупатель снизил на неё цену. Возможно, работы были выполнены некачественно или не сданы в срок. А период уже был закрыт.

- Исправление документов, которые не были сданы вовремя..

- Заказчик и исполнитель составили дополнительный договор относительно цены на продукцию.

Чаще всего такого рода проводки делаются в сторону уменьшения цены на товар.

У заказчика в бухгалтерских проводках оформляется так:

Дебет 20 Кредит 60.

180 000 р. — затраты на выполнение работ (оплаченные).

Дебет 19 Кредит 60.

27 457.63р. — НДС, отражен.

Дебет 68 Кредит 19.

27 457.63р. — НДС к вычету.

Дебет 60 Кредит .

180 000 р.— оплачены выполненные работы.

В марте 2015 г. после изменения договорных обязательств были внесены следующие записи:

Дебет 76.2 Кредит 91.1.

40 000 р. — доход прочий на основании доп. соглашения.

Кредит 68.

6 101.69 р. — восстановлен НДС.

Дебет Кредит 76.2

46 101.63 р. — были получены деньги на основании претензии.

Продавец ООО «Сатурн» в апреле 2020 г. в своих проводках производит следующие записи:

Дебет 91.2 Кредит 62.

46 101.63 р. — признан убыток прошлых лет, выявленный в отчетном году.

Дебет 68 Кредит 91.1

6 101.69 р. — отражен налоговый вычет на основании корректировочного счета-фактуры.

Продавец выставляет счёт-фактуру в сторону уменьшения в течение пяти календарных дней после составления документа.

Форма и срок подачи

Уточнёнка по НДС должна сдаваться строго в электронном виде и по той же форме, что и первичный отчёт. С 2015 года действует форма декларации, утверждённая указанным выше Приказом № ММВ-7-3/558@. Последние изменения в неё были внесены в связи с увеличением ставки налога и вступили в силу с начала 2019 года (Приказ ФНС от 28.12.2018 № СА-7-3/853@).

Подавать уточнёнку по НДС нужно в инспекцию по месту регистрации налогоплательщика. Правило действует и в том случае, если корректировка относится к прошлым периодам, в течение которых он обслуживался в другой ИФНС. В поля такой декларации, в которых требуется указать ОКТМО, нужно вписать код прежней инспекции.

Определённых сроков для направления в налоговый орган декларации по НДС законом не установлено. Но при выявлении ошибки, которая привела к занижению налога, будет разумно исправить её и сообщить об этом как можно скорее. Ведь как мы уже отметили, если налоговая инспекция обнаружит нарушение первой, последует штраф.

Уточнёнку по НДС к уменьшению имеет смысл подавать не далее, чем за три предшествующих года. Это связано с тем, что переплата по налогу может быть возвращена только за этот срок. Впрочем, иногда удаётся добиться возмещения налогов за более ранние периоды, но только через суд.

Если в рамках камеральной проверки инспекция затребовала пояснения, а налогоплательщик счёл необходимым вместо этого представить уточнённую декларацию, то ему следует уложиться в 5 рабочих дней. Именно столько отводится Налоговым кодексом (пункт 3 статьи 88) для того, чтобы направить ответ на требование ФНС.

Как заполняется уточненная декларация по НДС

Во-первых, такую декларацию необходимо подать в правильную налоговую инспекцию — ту, в которой организация стоит на учете на момент подачи исправленных данных. Это правило актуально, даже если первоначально отчетность вы относили в другую инспекцию.

Во-вторых, учтите: если вы подаете уточнение по НДС, когда прошло два года после истечения отчетного периода, то фискальные органы могут запросить не только пояснения, но и первичную документацию.

Вы должны заполнить декларацию в той же форме, что и первоначальный документ. В нее обязательно нужно включить:

- все разделы первоначального документа, даже если они были заполнены без ошибок;

- разделы, которые вы должны были заполнить, но по какой-то причине изначально этого не сделали;

- приложение к определенным разделам декларации, если вам пришлось заполнить доп. лист книги продаж или покупок.

Камеральная налоговая проверка

Внесение изменений в налоговую декларацию

Информация, которая должна быть указана в счет-фактуре

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.

«Уточненка» – «пригласительный билет» для налоговиков

Уточненная декларация по НДС для налоговиков признак того, что в первичных документах компании есть ошибки. А если сотрудники бухгалтерии не фиксируют факты хозяйственной деятельности организации с той достоверностью, на которую рассчитывает ИФНС, инспекторы приедут и лично все проконтролируют. Особенно, когда в результате ошибки бухгалтера бюджет недополучил какие-то средства.

Итак, «уточненка» несет в себе дополнительные риски и расходы для бизнеса практически в любом случае:

- Недоплатили налог и первые обнаружили ошибку – отделаетесь только доначислением и пеней, которые следует погасить до подачи корректировочной декларации по НДС. Кстати, если решите оплатить только недоимку без пени, то получите в довесок штраф (постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

- Переплатили и решили вернуть деньги обратно – налоговики, скорее всего, нагрянут с выездной проверкой, даже если совсем недавно они уже побывали у вас в гостях (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209).

Конечно, масштаб последствий корректировки НДС прошлого периода зависит от конкретной ошибки бухгалтера – ведь перед заполнением любой уточняющей декларации исправления сначала вносят в «первичку». Именно степень обоснованности изменений во многом повлияет на решение инспекторов, тем более, что в некоторых случаях они вправе истребовать документы, поясняющие внесенные изменения в первоначальную отчетность (п. 3 ст. 88 НК РФ).

Обзор документа

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога (при необходимости увеличенную на суммы восстановленного налога), полученная разница подлежит возмещению. При этом срок, в течение которого можно получить возмещение, составляет 3 года после окончания соответствующего периода.

При обнаружении в декларации ошибок, не приводящих к занижению НДС, плательщик может представить уточненную декларацию. Если до окончания камеральной проверки подается еще одна уточненная декларация, то проверка ранее представленной декларации завершается. Начинается новая камеральная проверка.

Рассмотрена следующая ситуация. Налогоплательщик подал уточненную декларацию до истечения 3-летнего срока (т. е. вовремя). Затем до окончания камеральной проверки он представил еще 1 уточненную декларацию. Однако 3 года с момента окончания налогового периода уже прошли.

Разъяснено, что в данном случае возмещению подлежат те суммы НДС, которые были отражены в ранее поданной уточненной декларации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что делать при корректировке декларации по НДС

Если произошла ошибка при внесении данных, то нужно предоставить уточненную декларацию за прошлый период с верным показателем. Корректировке поддаются:

- Приложения. В этом случае уточненная декларация подается полностью.

- Приложения, которые были раньше отправлены в налоговую инспекцию.

- Иные разделы, в которых были внесены изменения.

Цифры корректировок в декларациях обязательно должны совпадать с цифрами в приложениях.

В поле «признак актуальности» вносятся данные только в приложениях по НДС. Если в поле «номер корректировки» не стоит «0», поле заполняется.

Если новая версия приложения не отправляется, то «признак актуальности» должен быть «1», то есть поданные сведения актуальны на текущий момент.

Дополнительные листы книг покупок и продаж прикладывают тогда, когда корректировка отправляется.

Например, при выставлении счёта-фактуры продавцом была совершена ошибка в сумме. Был оформлен корректирующий счёт-фактура. Посмотрим, как правильно отчитаться.

- Отправляем первичную декларацию в налоговую, в ней указываем счёт-фактуру с ошибкой.

- Когда декларация зарегистрируется в налоговой, отправляем корректирующий счет-фактуру. Получается, приложение 1 к разделу 8 сторнируется.

- На закладке «Разделы 8-12» выставляем точные сведения.

Рассмотрим подробнее вопрос признака актуальности в декларации по НДС. Что ставить при корректировке, 0 или 1 ?

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

В какой срок уточненная декларация по НДС должна быть предоставлена в налоговые органы?

Срок подачи такой декларации законодательно не закреплен. Тем не менее, правовые акты побуждают нас сделать это как можно скорее. Чем дольше вы будете откладывать это, тем больше вырастут пени, а еще появится угроза штрафа. Особенно остро этот вопрос стоит при корректировке суммы НДС в сторону увеличения.

Шансы все еще остаются, если вы подали декларацию после срока предоставления отчета. При этом период, выделенный для уплаты НДС, закончиться не должен. Только в данном случае ошибку первыми должны обнаружить вы, а не налоговые органы!

И даже если вы пропустили все возможные сроки подачи корректирующей декларации, то штрафа не будет, если, опять же, ошибка была замечена вами. Особенно, если до момента ее предоставления вы уплатили недостающую налоговую сумму и пени.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

|

1С:ИТС Подробнее о том, как покупателю регистрировать счета-фактуры при уменьшении стоимости товаров, см. ответы О.С. Думинской, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России, в разделе . Примечание С указанными ответами О.С. Думинской (ФНС России) можно ознакомиться в статье «ФНС на примерах рассказала, как правильно вносить записи в книгу покупок и книгу продаж». |

Допустима ли

Законодательство допускает исправление данных с последующим отражением в ситуации, когда из-за различных обстоятельств была занижена сумма налога. Для выполнения налоговых обязательств в полном объеме нужна уточненная декларация.

Разрешенные случаи

Налоговый Кодекс РФ предоставляет возможность заполнения уточненной декларации по НДС в следующих случаях:

- изменении стоимости товара в связи с обнаружением дефекта или брака уже после закрытия периода реализации;

- подаче декларации позднее установленного законом срока;

- внесении ошибочных данных в предыдущей декларации;

- предоставлении дополнительных услуг согласно новой договоренности;

- реализации товара со скидкой или на льготных условиях.

Кто может подать уточненку

Уточненку по НДС имеет право подавать бухгалтерия предприятия как со стороны покупателя, так и продавца. Так как в процессе реализации участвуют обе стороны. Внесение любых изменений осуществляется в двухстороннем порядке.

В ситуации, когда уточненная декларация подается после указанного законом срока для подачи отчетности, но до перечисления налога, то пеня не начисляется.

Наказание не применяется и в случае если изменения вносятся после оплаты налога. Но при условии перечисления недостающей суммы, включая начисленную пеню, до момента обнаружения ошибки сотрудниками налоговой службы.