Что такое двойная запись в бухучете? примеры, нюансы и детали

Содержание:

- Другая составляющая

- Активы и пассивы

- Хорошо забытое старое

- Пример двойного входа в реальном мире

- Сущность и значение метода двойной записи

- Двойная запись как элемент метода бухучета

- Пример Использования Т-счета

- Двойная запись как элемент метода бухучета

- Как выбрать стратегию распределенных транзакций

- Зачем нужны первичные документы в бухучете?

- Т-счет

Другая составляющая

Прилагательное «двойной» также имеет несколько значений. Среди них находятся следующие.

- Такой, который увеличен в два раза, когда речь идет о количестве, размере. Пример: «Олег был настолько голоден, что сразу заказал двойную порцию омлета с грибами».

- Имеющий в своем составе две однородные единицы, части, предмета. Пример: «В целях безопасности в поход лучше надеть куртку с двойной подкладкой».

- Осуществляемый не в один, а в два приема. Пример: «Двойное рефлексирование оказывает пагубное воздействие на художественный процесс».

- Повторяемый дважды. Пример: «В танце за переворотом последовал двойной прыжок».

- Двоякий, проявляющийся в двух видах. Пример: «Чтобы избежать двойного понимания со стороны слушателей, необходимо выражаться более ясно».

- Двуличный, неискренний, имеющий не только явную, но и скрытую сторону.

Кроме изучаемого, эта лексемы входит в состав и других устойчивых словосочетаний, среди которых двойное/двойной:

- гражданство;

- налогообложение;

- стандарт;

- агент;

- дно.

Активы и пассивы

Сведения об имуществе отражаются в активах учреждения, к которым относятся:

- денежные средства (наличные и на счетах в финансовых организациях);

- основные фонды (недвижимое имущество, оборудование);

- материальные запасы (товары, материалы для производства);

- нематериальные активы (научные разработки, программы и прочие нематериальные ценности);

- долгосрочные вложения финансового характера;

- дебиторская задолженность (долг подрядчика или покупателя перед организацией).

Пассивы отражают источники возникновения имущества и активов учреждения, к ним можно отнести:

- кредиторскую задолженность (долг компании перед поставщиком, подрядчиком, клиентом и прочие);

- уставной капитал и иные фонды (резервный, добавочный);

- непокрытый убыток текущего периода или предшествующих лет;

- налоговые обязательства;

- нераспределённую прибыль.

Таким образом, при совершении любой операции в бухгалтерском деле отображается запись на двух счетах – изменяются активы и пассивы. Например, поступили товары для последующей реализации – товары, как материальные ценности отображаются в активах компании, но при их поступлении у учреждения образуется долг перед поставщиком – он отображается в пассиве. Таким образом, баланс учреждения изменяется на стоимость этих товаров.Каждая операция, принимаемая к учёту, называется проводкой. То есть при совершении любой операции хозяйственного характера проводятся записи в бухгалтерском деле, изменяющие балансовую стоимость учреждения. При этом активы и пассивы учреждения изменяются на одинаковую сумму. Таким образом, бухгалтерам, аудиторам и налоговым органам легче выявить допущенные ошибки в процессе ведения учёта. Если операция хозяйственного характера была проведена неправильно, то баланс учреждения не сойдётся.

Хорошо забытое старое

Двойная система возникла на базе простой записи в Средние века. Причем простая система характерна именно для счетоводства, в основе которого — пересчет имущества в натуре и его историческая стоимость. Современный бухгалтерский учет оперирует иными категориями и методами оценки — такими как нематериальные активы, переоценка, резервирование, дисконтирование, обесценение. Собственно, в простой системе и не ставилась задача формирования отчета о финансовом положении хозяйствующего субъекта.

В этой связи напомним, что простая система бухгалтерского учета применялась вплоть до 1 января 2003 г. — на основании Федерального закона от 29 декабря 1995 г. N 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (п. 4 ст. 1). Счета в ней не велись, а единственной учетно-отчетной формой (по принципу «два в одном») выступала Книга учета доходов и расходов. Но неприменение Плана счетов и несоблюдение ПБУ в той, старой системе были специально оговорены законодателем. Кроме того, был установлен специальный порядок признания расходов (п. 2 ст. 3 Закона N 222-ФЗ). А самое главное — не ставился вопрос о составлении баланса.

Наконец, варианты простой системы предлагают Методические рекомендации по ведению бухгалтерского учета в крестьянских (фермерских) хозяйствах, утвержденные Приказом Минсельхоза России от 20 января 2005 г. N 6. В них простая система именуется униграфической (от лат. «unus» — один), а система, основанная на двойной записи, — диграфической (от греч. «di» — дважды). Между тем Минсельхоз не является органом, уполномоченным на регулирование бухгалтерского учета даже в агропромышленном комплексе (п. 1 Положения о Министерстве сельского хозяйства Российской Федерации, утв. Постановлением Правительства РФ от 12 июня 2008 г. N 450). Так что названные Методрекомендации не могут иметь нормативного статуса.

Минсельхоз разъясняет, что униграфическая система представляет собой только учетные записи по отдельным объектам учета или определенным операциям без их отражения на взаимосвязанных счетах. Тем не менее простая система позволяет судить о состоянии и движении материальных средств и расчетов как с лицами внутри организации (в том числе с работниками), так и с внешними контрагентами. Однако информация об окончательных результатах работы организации практически не формируется, так как обобщающие счета для отражения величины собственных средств (капитала) и финансовых результатов (прибыли, убытка) не ведутся. Этот подход отражен в нашем примере (см. выше).

В Методических рекомендациях простая система детально расписана в трех вариантах — сокращенном, полном и расширенном, причем к каждому из них предложены формы регистров. Однако все эти варианты ориентированы на фермера, который имеет статус индивидуального предпринимателя (п. 2 ст. 23 ГК РФ). Для этой категории экономических субъектов имущество, используемое в предпринимательской деятельности, не обособляется от имущества в домохозяйстве (ст. 24 ГК РФ). Впрочем, этим же «грешат» и микропредприятия, в которых руководителем и собственником выступает одно и то же физическое лицо.

Пример двойного входа в реальном мире

Пекарня покупает в кредит парк рефрижераторов; общая сумма покупки в кредит составила 250 000 долларов. Новый комплект грузовиков будет использоваться в хозяйственной деятельности и не будет продаваться в течение как минимум 10 лет – расчетного срока их полезного использования.

Для учета покупки в кредит необходимо сделать записи в соответствующих бухгалтерских книгах. Поскольку предприятие накопило больше активов, будет произведено списание стоимости покупки (250 000 долларов США) по счету активов. Для учета покупки в кредит по векселям к оплате будет сделана кредитовая запись в размере 250 000 долларов США. Запись по дебету увеличивает сальдо актива, а запись по кредиту увеличивает сальдо по обязательствам к оплате на ту же сумму.

Двойные записи также могут происходить в одном классе. Если покупка пекарни была сделана за наличные, кредит будет зачислен в наличные деньги, а дебет – в актив, что все равно приведет к получению баланса.

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

-

создание единой системы учета;

-

контроль над использованием имеющихся ресурсов и источниками финансирования;

-

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Когда появилось ведение бухгалтерского учета по методу двойной записи?

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Кстати говоря! Требование о достоверности данных бухучета содержится в ст. 13 ФЗ-402.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

В чем суть метода двойной записи?

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой. Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

Не участвуют в двойной записи забалансовые счета, имеющие вспомогательные функции.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Пример Использования Т-счета

В главе об учетной информации и направлениях использования финансовой отчетности несколько операций были связаны с получением или выплатой денежных средств. (Обобщение пронумерованных операций, представленных ниже, вы найдете в иллюстрации «Итог влияния иллюстративных операций на финансовое положение» из раздела об учетной информации и направлениях использования основных финансовых отчетов.) Эти операции можно обобщить на счете «Денежные средства», учитывая поступления на левой (дебетовой) стороне счета, а выплаты — на правой (кредитовой) стороне счета:

| Денежные средства | |||

| (1) | 50 000 | (2) | 35 000 |

| (5) | 1 500 | (4) | 200 |

| (7) | 1 000 | (8) | 1 000 |

| (9) | 400 | ||

| (11) | 600 | ||

| 52 500 | 37 200 | ||

| Ост. | 15 300 |

Сумма поступлений наличных слева составила 52 500. (Сумму пишут маленькими цифрами, чтобы не путать с фактическими дебетовыми записями.) Сумма выплат денежных средств на правой стороне составила 37 200. Эти рабочие суммы называют итогами. С помощью итогов, подсчитываемых в конце каждого месяца, можно легко определить имеющиеся в наличии денежные средства.

Разница между итоговой суммой по дебету и итоговой суммой по кредиту называется сальдо или остаток по счету. Если сальдо является дебетовым, то его записывают на левой стороне счета. Если — кредитовым, то его записывают на правой стороне. Отметим, что счет денежных средств имеет дебетовое сальдо в размере 15 300 (52 500 — 37 200). Это та сумма денежных средств, которая имеется у компании в наличии на конец месяца.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

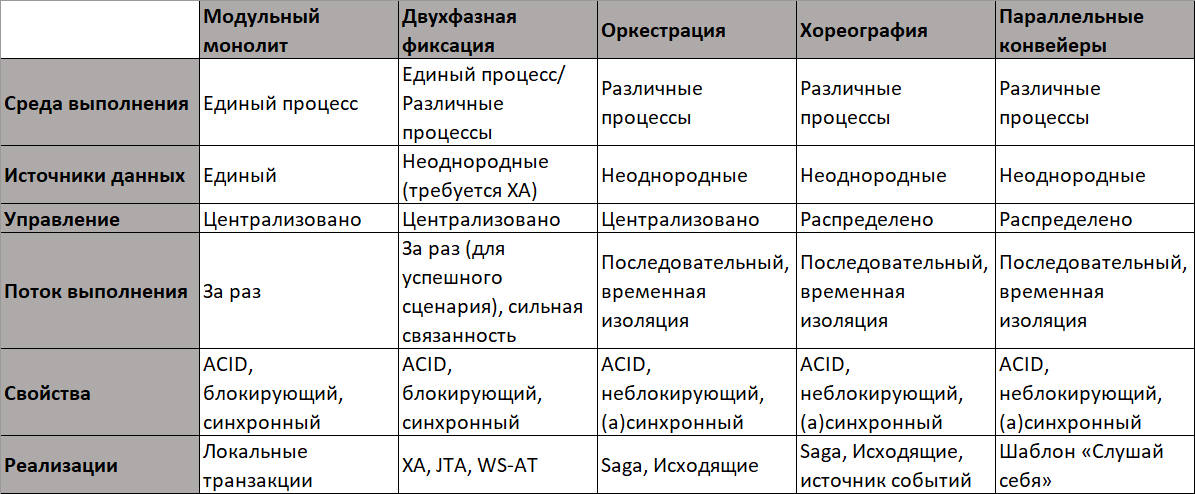

Как выбрать стратегию распределенных транзакций

Как вы, возможно, уже догадались из этой статьи, не существует правильного или неправильного шаблона для обработки распределенных транзакций в архитектуре микросервисов. У каждого шаблона есть свои плюсы и минусы. Каждый шаблон решает одни проблемы, в свою очередь порождая другие. Таблица нг представляет собой краткое изложение основных характеристик для рассмотренных мною схем двойной записи.

Рисунок 12: Характеристики шаблонов двойной записи

Рисунок 12: Характеристики шаблонов двойной записи

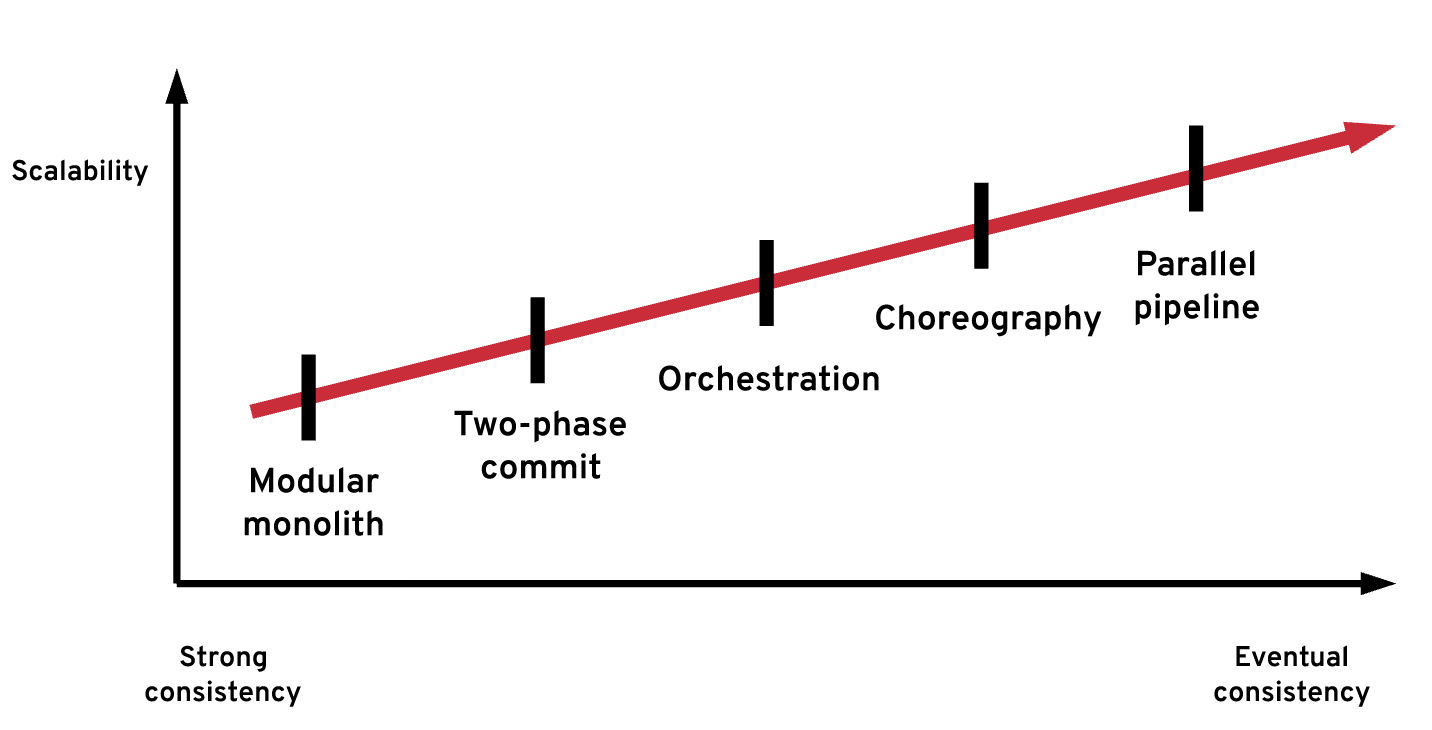

Какой бы подход вы ни выбрали, вам необходимо будет объяснить и задокументировать мотивы выбора этого решения и долгосрочные архитектурные последствия вашего выбора. Вам также понадобится заручиться поддержкой команд, которые будут внедрять и поддерживать систему в долгосрочной перспективе.

Мне нравится организовывать и оценивать подходы, описанные в этой статье, на основе их атрибутов согласованности данных и масштабируемости, как показано на рисунке 13.

Рисунок 13: Характеристики относительной согласованности данных и масштабируемости шаблонов двойной записи

Рисунок 13: Характеристики относительной согласованности данных и масштабируемости шаблонов двойной записи

В качестве хорошей отправной точки мы могли бы оценить различные подходы — от наиболее масштабируемых и высокодоступных до наименее масштабируемых и доступных.

Высокий уровень масштабирования и доступности: параллельные конвейеры и хореография.

Если ваши шаги временно изолированы, тогда имеет смысл запустить их в методе параллельных конвейеров. Скорее всего, вы можете применить этот шаблон к определенным частям системы, но не ко всем. Далее, предполагая, что между этапами обработки существует временная связь, и определенные операции и службы должны выполняться раньше других, вы можете рассмотреть подход “хореография”. Используя хореографию сервисов, можно создать масштабируемую, управляемую событиями архитектуру, в которой сообщения перетекают от сервиса к сервису через децентрализованный процесс оркестровки. В этом контексте реализации шаблона “Исходящие” с Debezium и Apache Kafka (например, Red Hat OpenShift Streams для Apache Kafka ) особенно интересны и набирают обороты.

Средний уровень масштабирования и доступности: оркестровка и двухфазная фиксация

Если хореография не подходит, и вам нужна центральная точка, отвечающая за координацию и принятие решений, тогда вы можете подумать об оркестровке. Это популярная архитектура с доступными стандартными и пользовательскими реализациями с открытым исходным кодом. В то время как стандартная реализация может вынудить вас использовать определенную семантику транзакций, собственная реализация оркестровки позволит вам найти компромисс между желаемой согласованностью данных и масштабируемостью.

Низкий уровень масштабирования и доступности: модульный монолит

Если вы идете дальше влево, скорее всего, вам очень нужна согласованность данных, и вы готовы к большим компромиссам во всем остальном. В этом случае распределенные транзакции посредством двухэтапных фиксаций будут работать с определенными источниками данных, но их сложно надежно реализовать в динамических облачных средах, предназначенных для масштабируемости и высокой доступности. В этом случае вы можете полностью перейти к старому доброму модульному монолитному подходу, дополненному практиками, заимствованными из микросервисов. Такой подход обеспечивает высочайшую согласованность данных, но за счет связи среды выполнения и источника данных.

Зачем нужны первичные документы в бухучете?

Чтобы бухгалтер мог учесть операцию, то есть выполнить проводку, ему нужно какое-то обоснование — в этой роли выступает первичный документ.

В документе фиксируется суть операции и сумма. Этой информации достаточно для отражения проводки. При этом при возникновении вопросов бухгалтер всегда может сослаться на документ, на основании которого он совершил проводку, тем самым сняв с себя ответственность за ошибки.

Бухгалтер не должен без документа совершать проводки. Для каждой корреспонденции должен быть оправдательный первичный документ. Документы нужны как самому предприятию для контроля, оправдания и поиска возможной ошибки, так и контролирующим органам (например, налоговой службы), которые могут в любой момент запросить первичную документацию для проверки.

Для различных операций составляют свои первичные документы.

Порядок учета операций следующий:

- Совершается операция.

- В качестве ее оправдания и подтверждения составляется документ.

- Документ подписывается ответственными лицами.

- Документ поступает к бухгалтеру.

- Бухгалтер регистрирует документ и совершает проводку.

- Документ подшивается в папку для хранения (не менее 5-ти лет).

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.