Как рассчитать страховые взносы за работников с учётом пониженных ставок

Содержание:

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

| фонд, в который перечисляются взносы | % отчислений | предельный доход в тыс. руб., на который начисляется взнос | % отчислений на доход, полученный свыше установленного предела | примечания |

| ПФР | 22 | 711 | 10 | |

| ФСС | 2,9 | 670 | ||

| ФСС от несч. сл. | 0,2-8,5 | не установлен | взносы начисляются на любую сумму от ФОТ | |

| ФФОМС | 5,1 | 624 |

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад — 40 000 руб.;

- отпускные — 15 000 руб.;

- оплачен больничный лист — 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

• в ПФР:

55 000 * 22% = 12 100 руб.

• в ФСС:

55 000 * 2,9% = 1595 руб.

• в ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

• в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц — 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

• в ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

• в ФСС:

670 000 * 2,9% = 19 430 руб.

• ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб.

• ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев — 241 286 руб.

Далее рассмотрим особенности расчетов с внебюджетными фондами предпринимателей и организаций, применяющих различные спецрежимы для упрощенного учета.

Как рассчитать размер налогооблагаемой базы?

Важно отметить: перед осуществлением расчетов нужно правильно рассчитать налогооблагаемую базу, а также убедиться, что общегодовой доход сотрудника не превышает установленный законодательством лимит. Для этого нужно умножить установленную заработную плату на порядковый номер месяца, для которого осуществляются расчеты

Например, в декабре условные 10 тыс. рублей нужно будет умножить на двенадцать. В результате получится 120 тысяч рублей. Это означает, что установленный лимит не превышен

Для этого нужно умножить установленную заработную плату на порядковый номер месяца, для которого осуществляются расчеты. Например, в декабре условные 10 тыс. рублей нужно будет умножить на двенадцать. В результате получится 120 тысяч рублей. Это означает, что установленный лимит не превышен.

Если доход сотрудника отличается от месяца к месяцу, задача сотрудника несколько усложняется. Ведь ему недостаточно будет просто перемножить два показателя. Придется складывать заработную плату, начисленную за каждый месяц, чтобы убедиться в соответствии лимиту.

Что касается налогооблагаемой базы, она должна включать все выплаты в рамках трудового или гражданско-правового договора. Особенность последних состоит в том, что они не требуют начисления социальных взносов. Фактически налогооблагаемая база зависит от уровня вознаграждения, который устанавливает работодатель. Реалии таковы, что многие компании стараются занизить уровень оплаты, чтобы сократить количество налоговых отчислений в различные фонды.

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения ЕРСВ разрабатывает и утверждает Федеральная налоговая служба. В 2021 году действует форма из приказа № ММВ-7-11/ (в ред. от 15.10.2020).

ЕРСВ ввели, когда страховые взносы передали в ведение налоговой службы, — в 2021 году. До конца 2021 страхователи отчитывались в ПФР и использовали другие бланки для отчетности по пенсионному страхованию:

- РСВ-1;

- РСВ-2;

- РВ-3.

ВАЖНО!

Взносы по несчастным случаям и профессиональным заболеваниям (травматизм) перечисляют в ФСС. Фонд социального страхования принимает ежеквартальную отчетность 4-ФСС.

Новый единый расчет по страховым взносам действует с отчетности за 4 квартал 2021 (по итогам 2020). В приказе № ЕД-7-11/ указано, что изменилось в РСВ в 2021 году:

- Поменяли штрихкоды.

- Добавили строку «Среднесписочная численность» на титульном листе. Отдельный отчет о среднесписочной численности отменили (приказ ФНС № ЕД-7-11/ от 15.10.2020).

- Убрали с титульного листа строку с регистрационным номером расчета для специалиста ФНС.

- Включили новое приложение 5.1 к разделу 1. Его заполняют ИТ-компании, использующие пониженный тариф страхвзносов, с 1 квартала 2021 (пп. 18 п. 1 ст. 427 НК РФ).

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 1 квартал 2021 года. Используйте эти инструкции бесплатно.

Как посчитать доходы

Если вы заработали за год больше 300 000 рублей, то в ПФР дополнительно уплачивается 1% от суммы превышения. В ФФОМС доплачивать ничего не надо.

Для уплаты дополнительного 1% в ПФР размер доходов рассчитывается следующим образом:

- для УСН — это весь заработок без учета расходов (строка 113 раздела 2.1.1 декларации по УСН доходы и строка 213 раздела 2.2 декларации по УСН доходы минус расходы);

- для ЕНВД — это вмененный доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за все кварталы);

- для патентной системы — это потенциально возможный к получению годовой доход (строка 010); если патент получен на срок менее 12 месяцев, то общий показатель делят на 12 и умножают на количество месяцев срока, на который выдан патент (строка 020).

Если предприниматель совмещает несколько режимов налогообложения, то заработки по каждому из них суммируются. В таком случае в калькулятор расчета пенсионных взносов для ИП в 2021 году заносят общую сумму и считают взносы с нее.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО. Размеры отчислений для предприятий на традиционной системе налогообложения

| фонд, в который перечисляются взносы | % отчислений | предельный доход в тыс. руб., на который начисляется взнос | % отчислений на доход, полученный свыше установленного предела | примечания |

| ПФР | 22 | 711 | 10 | |

| ФСС | 2,9 | 670 | ||

| ФСС от несч. сл. | 0,2-8,5 | не установлен | взносы начисляются на любую сумму от ФОТ | |

| ФФОМС | 5,1 | 624 |

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад — 40 000 руб.;

- отпускные — 15 000 руб.;

- оплачен больничный лист — 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь: • в ПФР: 55 000 * 22% = 12 100 руб. • в ФСС: 55 000 * 2,9% = 1595 руб.

• в ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб. • в ФФОМС: 55 000 * 5,1% = 2805 руб. Всего начислено взносов за месяц — 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

• в ПФР: 711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб. • в ФСС: 670 000 * 2,9% = 19 430 руб.

• ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб. • ФФОМС: 624 000 * 5,1% = 31 824 руб. Начислено за 10 месяцев — 241 286 руб.

Далее рассмотрим особенности расчетов с внебюджетными фондами предпринимателей и организаций, применяющих различные спецрежимы для упрощенного учета.

Понятие страховых взносов ИП

Согласно законодательству все ИП обязаны проводить перечисление установленных сборов:

- в Пенсионный фонд России (ПФР);

- в Федеральный фонд обязательного медицинского страхования (ФФОМС).

Обязанность действует с момента прохождения государственной регистрации и до остановки деятельности и исключения из системы ЕГРИП.

Страховые выплаты ИП необходимо рассчитывать самому

Отдельные бизнесмены могут быть освобождены от сборов (согласно 7 п. 430 ст. НК РФ) в течение определенного периода:

- при прохождении военной службы;

- во время ухода за ребенком-инвалидом, лицами старше 80 лет или недееспособным с 1 группой инвалидности;

- при отсутствии возможности трудоустройства (во время проживания за границей, при высылке супруга военнослужащего) – но не больше пятилетнего срока.

Все остальные ИП обязаны ежегодно вносить взносы согласно суммам, зафиксированным нормативным актом. Если в указанное время предпринимательская деятельность осуществлялась, то сборы в любом случае придется уплатить.

Законодательство обязывает бизнесменов проводить выплаты на медицинское и пенсионное страхование, только социальное является добровольным. Если они хотят получать стандартные больничные и декретные, то им необходимо обратиться в свою инспекцию и написать соответствующее заявление (с последующей уплатой взносов). Если этого не делать, то на пособия можно не рассчитывать.

Добровольные отчисления на социальный вариант страхования отдельно оговариваются законодательством: чтобы получить необходимую помощь, нужно проводить своевременную оплату (для начисления в 2021 оплата взимается в 2021 г.). Если взносы начали поступать несколько месяцев назад, то о декретном пособии или больничном листе нужно забыть до следующего января.

Типы обязательных взносов

За себя

У ИП сборы состоят из 2 частей:

- фиксированной (большая половина направляется в ПФ, меньшая – в ФФОМС);

- дополнительной (при доходах свыше 300 тыс. руб. дополнительно придется заплатить 1 % (но не больше 187,2 тыс. руб.).

Важно! При подсчете дополнительной части нужно учитывать все доходы бизнесмена, вне зависимости от используемой системы налогообложения. Суммарно взносы не могут превышать 191, 79 тыс

руб. Если бизнесмен не работает с наемной рабочей силой, то он не обязан делать дополнительные отчеты по взносам. Поступления на 2 обязательных типа страхования будут зафиксированы в стандартной декларации о доходах. ФНС проверяет все перечисления и отправляет информацию в соответствующий фонд. На странице индивидуального лицевого счета появятся сведения о трудовом стаже и баллах (для пенсии), которые были заработаны физическим лицом.

За работников

В части сотрудников специальных утвержденных сборов нет: платежи напрямую привязаны к их доходам. Для ИП предусмотрен общий тариф:

- для ПФР – прибавляют к заработной плате, премиям и иным вознаграждениям 22 %;

- ФФОМС – 5,1 %;

- ФСС – 2,9 % (в список входят выплаты на возможный травматизм, от 0,2 до 8,5%, которые зависят от вида деятельности).

Важно! Законодательством предусмотрены исключения для бизнесменов, использующих упрощенный тип налогообложения. Если его вид деятельности входит в список, предусмотренный 5 подп

1 п. 427 ст. НК РФ, то в ПРФ он отчисляет 20 %, в ФФОМС – 0, а в ФСС – сборы на вероятный травматизм (травмы на рабочем месте).

Остановка перечислений в ФСС происходит при получении работником годового дохода, превышающего 755 тыс. руб. Если он равен 876 тыс. руб., то в фонд отправляется 10 %. Оплата за сотрудников производится после подсчета итогов каждого месяца (не позже 15 числа следующего за ним).

Если ИП не соблюдает сроки, то ему начисляют пеню за каждые сутки просрочки в размере 1/300 от ставки рефинансирования ЦБ РФ (9,75 % годовых). Если произошло занижение указанного взноса, то бизнесмен штрафуется на 20 % от неуплаченного сбора (при случайной ошибке) или 40 % (при намеренном введении в заблуждение).

Проценты по сборам для работников

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

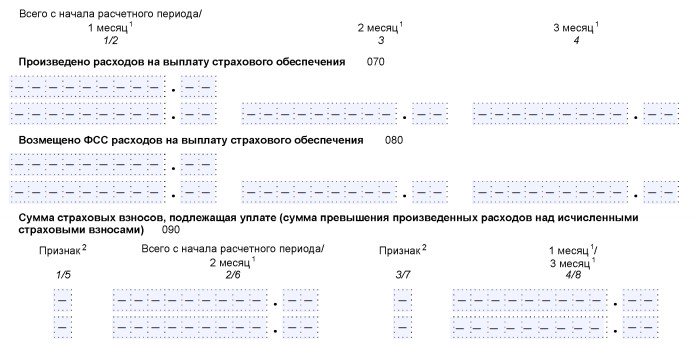

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

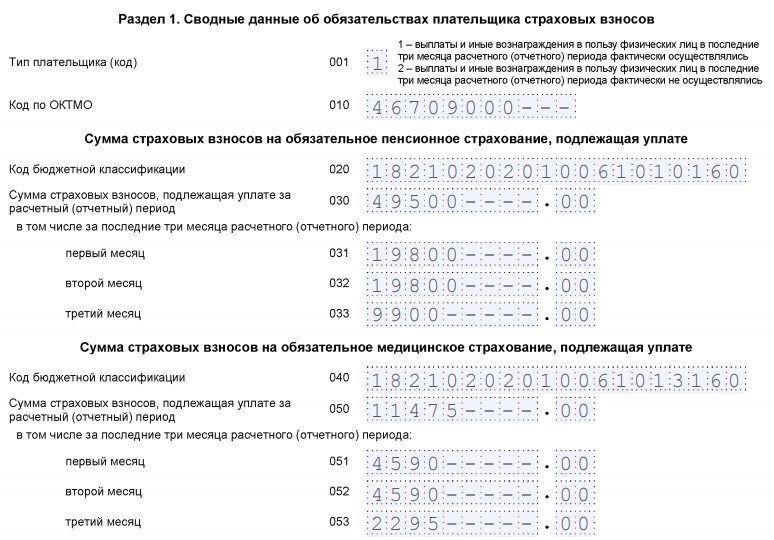

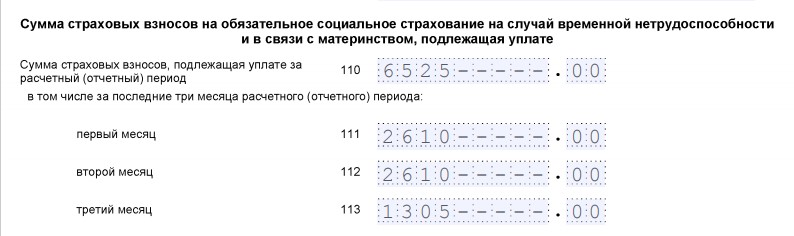

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

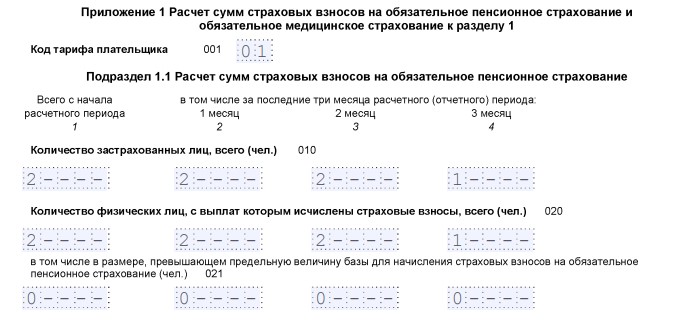

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

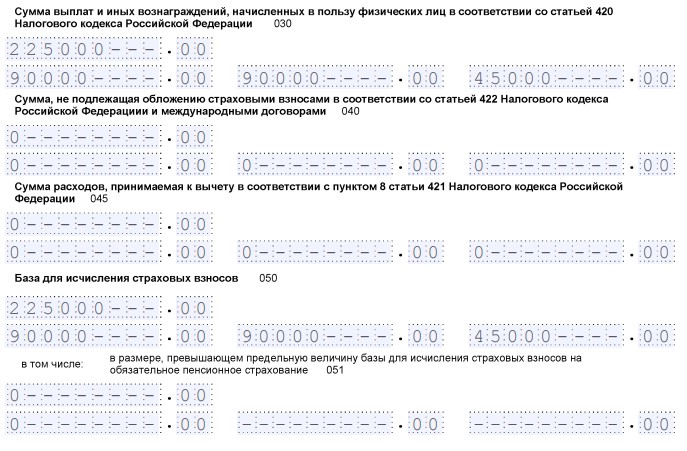

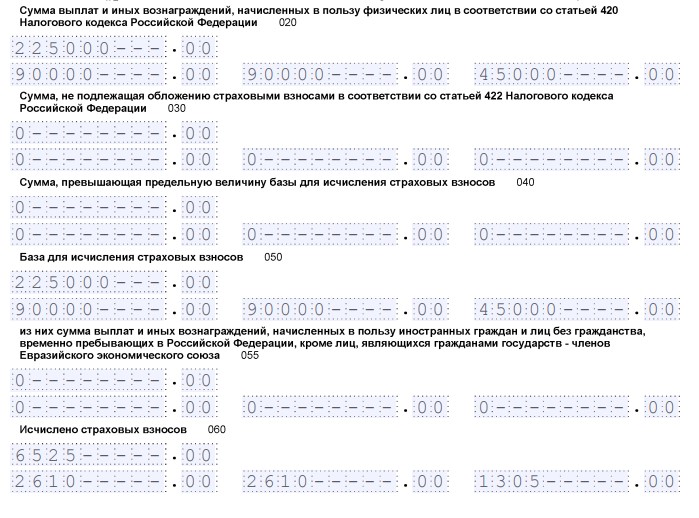

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

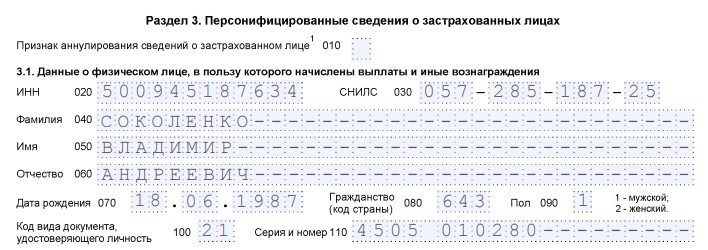

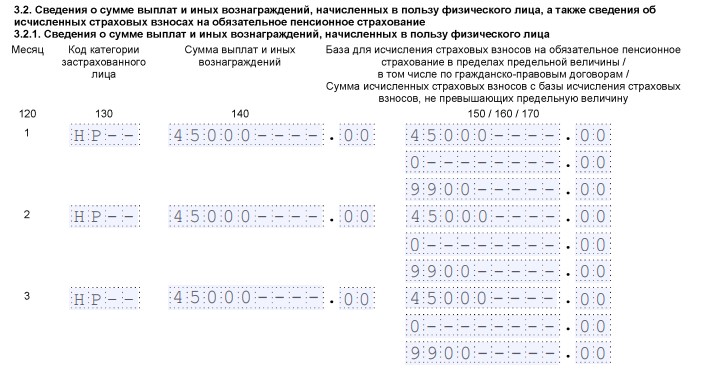

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Но с 1 апреля 2020 года, в связи с эпидемией коронавируса, работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более низким тарифам.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Тарифы для исчисления взносов

Тарифы страховых взносов на 2020 год были изменены – это связано с ситуацией, сложившейся вокруг пандемии коронавируса. Правительство ввело льготные ставки для всех субъектов малого и среднего бизнеса, что позволило немного снизить финансовую нагрузку на них. Поэтому тарифную сетку для крупного бизнеса и МСП стоит рассматривать отдельно. Заметим, что ставки взносов «на травматизм» в рамках этой статьи не рассматриваются, так как они индивидуальны и связаны с классом риска деятельности.

Актуальные стандартные ставки представлены в Таблице 2. Их применяют компании, не вошедшие в реестр МСП, а также субъекты малого и среднего бизнеса за первый квартал 2020 года.

Таблица 2. Стандартные тарифы отчислений на страхование работников в 2020 году

| Вид взносов | Тариф в пределах лимита базы | Тариф сверх лимита базы |

|---|---|---|

| Пенсионные | 22% | 10% |

| ВНиМ | 2,90% | 0% |

| Медицинские | 5% |

В Таблице 3 приводятся льготные тарифы – они действуют для малого и среднего бизнеса с 1 апреля текущего года.

Таблица 3. Тарифы страховых взносов для МСП, действующие с 01.04.2020

| Вид отчислений | Тариф до достижения предельной базы | Тариф сверх предельной базы |

|---|---|---|

| Пенсионные | В пределах МРОТ – 22%, свыше 10% | 10% |

| Медицинские | В пределах МРОТ – 5,1%, свыше – 5% | |

| Нетрудоспособность / материнство | В пределах МРОТ – 2,9%, свыше – 0% | 0% |

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные (больничные и материнство) — 2,9%;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности, обычно 0,2%.

Льготы по взносам

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2020 г., 12792 — в 2021 г.) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС).

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ). Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Когда у ИП появляются сотрудники, вести бухгалтерию становится намного сложнее, ведь нужно учесть взносы по каждому, кто работает с вами. Отдайте ведение бухучета ИП профессионалам и занимайтесь бизнесом.

Узнать стоимость

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25%).

Важно! Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты), то будете оштрафованы на 20% от неуплаченной суммы. А если неуплата умышленная — штраф 40% причитающейся к уплате взносов

Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-ТД — до 15 числа сл. месяца, в котором был приём на работу, увольнение, перевод или переход на электронные трудовые книжки.

- СЗВ-М — подают в ПФР не позднее 15 числа сл. месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111) — сдается в налоговую инспекцию не позже 30 сл. мес.;

- 4-ФСС — предоставляют в ФСС до 20 числа сл. мес. включительно, в электронном виде — до 25 числа включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р. По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП.

Узнать об услуге

Как рассчитать страховые взносы от зарплаты сотрудников предприятия

Рассмотрим, как рассчитать страховые отчисления на практическом примере. Итак, в штате организации ООО «Вектор», которая функционирует по упрощенной системе налогообложения и применяет основной тариф по расчету взносов, есть ключевой сотрудник – директор (Макаров А.Н.). За первый квартал 2020 года организация начислила на доходы этого сотрудника страховые взносы.

Соответственно, облагаемый налогами без учета взносов доход Макарова А.Н. составил:

| Январь | 82 300 |

| Февраль | 82 300 |

| Март | 82 300 |

На обозначенные выплаты Макарову А.Н. в последующем начисляют суммы взносов по программам страхования, фактически формируя взнос от вклада заработной платы:

| Начисление в ПФР | Январь: 82 300 х 22% = 18 106, 00 (руб.) |

| Февраль: 18 106, 00 (руб.) | |

| Март: 18 106, 00 (руб.) | |

| Начисление в ФФОМС | Январь: 82 300 х 5,1% = 4 197, 3 (руб.) |

| Февраль: 4 197, 3 (руб.) | |

| Март: 4 197, 3 (руб.) | |

| Расчет в ФСС | Январь: 82 300 х 2,9% = 2 386, 7 (руб.) |

| Февраль: 2 386, 7 (руб.) | |

| Март: 2 386, 7 (руб.) |

Без вычета выплаты необходимых взносов доход Макарова А.Н. за текущий квартал составил 246 900 руб. (82 300 х 3 = 246 900). Общая сумма взносов ООО «Вектор» за текущий период составит:

| Отчисления в Пенсионный фонд | 18 106 х 3 = 54 318 руб. |

| По программе Медицинского страхования | 4 197, 3 х 3 = 12 591, 9 руб. |

| По программе Социального страхования | 2 386, 7 х 3 = 7 160, 1 руб. |

Складываем полученные размеры отчислений и получаем сумму – 74 070 рублей, которая наглядно показывает, сколько должна заплатить организация по текущим взносам

Если в отчетных документах допущена ошибка, ее важно своевременно исправить, чтобы избежать штрафной санкции