Правовые основы реорганизации и ликвидации юридических лиц

Содержание:

Возможность обжалования решения о реорганизации

Решение о реорганизации можно обжаловать в судебном порядке

При этом важно учитывать, что заявителями могут выступать только определенные лица, например, участники юр.лица или уполномоченные представители гос.органа

Кроме того, существуют четкие сроки для подачи такого заявления в суд. В данном случае будет идти речь о признании самого решения недействительным как правового акта.

Независимо от того, кто его принимал, в добровольном или принудительном порядке, право на обжалование неотъемлемо, с учетом изложенных особенностей.

Вновь созданное предприятие может быть оставлено в реестре, сделки, совершенные таким лицом тоже могут быть действительными, а вот причинение убытков нужно компенсировать.

Но если, например, решение принималось неуполномоченным лицом, или в регистрационные органы предоставлялись поддельные документы, тогда созданное предприятие исключается из реестра.

Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает ( НК РФ), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 НК РФ).

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества. При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество — речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

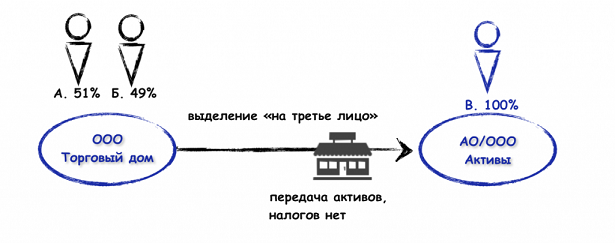

3) третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

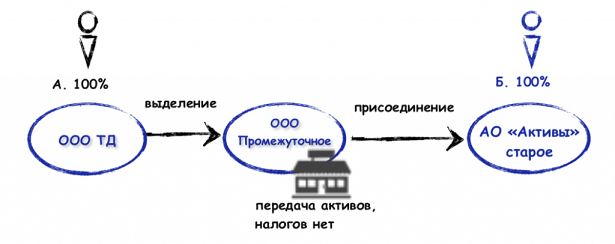

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Однако здесь вынуждены отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине…что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ ( ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

-

ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении АО оно невозможно. В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»).

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС; по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников — на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ

Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий

Как этого избежать, а также о других налоговых последствиях реорганизации в форме выделения мы пишем ЗДЕСЬ.

Дополнительные сведения

Реорганизация предприятия – это не только вышеперечисленные моменты, но и дополнительные подготовительные работы, и уведомление регистрирующего органа, и сообщение кредиторам о планируемом действии.

Происходит этот процесс, а точнее наступает с принятия соответствующего решения уполномоченным органом. Как правило, таким органом, если это реорганизация ООО, считается общее собрание участников. После принятия такого решения созывается инвентаризационная комиссия, в задачу которой входит подсчет всего имущества реорганизовываемого лица или лиц. На основании данных этой комиссии составляется передаточный акт.

Немалое значение имеет уведомление регистрирующего органа о принятом решении по реорганизации. Это уведомление должно быть направлено не позднее трех дней. Далее необходимо в печатных изданиях опубликовать эту же информацию для кредиторов, в которой указать срок предъявления претензий.

Реорганизация предприятия – это весьма трудоемкий и длительный процесс, при котором могут возникнуть многочисленные проблемы. Нюансов, которые необходимо учесть при проведении реорганизации определенного вида, также множество. Именно поэтому прежде, чем приступить к этим действиям, необходимо тщательно продумать все будущие шаги.

Преобразование

Эта форма реорганизации очень интересна с той точки зрения, что фактически при ней не появляется новых организаций и не происходит прекращения деятельности уже имеющихся. По сути, реорганизация происходит путем смены организационной формы. Такая процедура необходима, когда в силу каких-то объективных причин следует изменить форму компании (например, реорганизация ЗАО в ООО).

Однако в этом случае следует помнить, что организации не могут преобразовываться в любые другие установленные законом формы, какие им вздумается. Специальными нормативными актами, регулирующими деятельность определенного вида компаний, установлено, во что им можно преобразовываться. К примеру, реорганизация ООО может пройти в форме преобразования в производственный кооператив, хозяйственное общество или товарищество другого вида.

Формы реорганизации юридического лица

Для реорганизации юридических лиц существуют следующие пять форм (способов):

- слияние — форма, при которой создается новое юрлицо на базе прекращения деятельности нескольких организаций с передачей всех обязанностей и прав;

- присоединение — юридическое лицо увеличивает свои активы за счет вливания нескольких других организаций;

- разделение — создается новое предприятие путем деления юридического лица, прекращающего деятельность, на несколько мелких фирм. Составляется разделительный баланс и осуществляется переход прав и обязанностей;

- выделение — компания продолжает существовать, работает со сниженными объемами, меньшей численностью участников, сокращаются активы, а из ее состава выводится одна или несколько фирм. По разделительному балансу переходят права и обязанности от реорганизованного предприятия к каждой новой компании;

- преобразование юрлица означает смену организационно-правовой формы компании. Новая организация получает права и обязанности по передаточному акту.

Все формы делятся на две категории, принадлежность к которым определяется волей учредителей:

- разделение и выделение;

- слияние, преобразование и присоединение.

Разделение и выделение

Реорганизация происходит по воле участников, учредителей, уполномоченного уставом органа или без их воли по решению государственного органа, наделенного специальной компетенцией. Срок реорганизации устанавливается решением. Если органы управления в установленный решением срок не уложатся, уполномоченный госорган через обращение в суд назначит внешнего управляющего, который проведет реорганизацию. Внешний управляющий получает права органа реорганизуемого юридического лица и занимается составлением разделительного баланса, учредительных документов вновь образованных юрлиц. Баланс, учредительные документы утверждаются судом, после чего проводится государственная регистрация новой организации в ЕГРЮЛ.

Преобразование, присоединение и слияние

Процедура реорганизации юридического лица проводится:

- в установленных законом случаях;

- по решению юридического лица с предварительного согласия уполномоченного государственного органа.

Реорганизация бывает:

- добровольной;

- принудительной.

Реорганизация считается завершенной после госрегистрации новых юрлиц, за исключением формы присоединения одного юридического лица к другому, когда первое из них завершает реорганизацию после внесения в ЕГРЮЛ сведений о прекращении деятельности присоединенной компании. При этих формах реорганизации обязательства разделяются передаточным актом или балансом с содержанием положений о правопреемстве по всем долгам, включая спорные обязательства. Разделительный баланс или передаточный акт подписывают участники, учредители юридического лица или органы, принявшие решение о реорганизации. Документы предоставляются государственному регистратору вместе с учредительными документами при внесении сведений о вновь возникших юридических лицах в Реестр и изменении учредительных документов существующих юрлиц.

По своей сути ликвидация и реорганизация — совершенно разные понятия. При ликвидации:

- прекращается деятельность фирмы;

- не происходит перехода прав и обязанностей к другому юридическому лицу;

- собранием акционеров, учредителей принимается решение о ликвидации;

- назначается ликвидационная комиссия.

При реорганизации происходит перерождение предприятия: одно юридическое лицо ликвидируется, вместо него появляются другие компании, проходящие регистрацию в органах юстиции.

Иные моменты

В соответствии с п. 1 ст. 54 ГК РФ наименование юридического лица содержит указание на его организационно-правовую форму.

Таким образом, указание в учредительных документах юридического лица иной организационно-правовой формы означает изменение его наименования.

Однако, как следует из ч. 7 ст. 3 Закона № 99-ФЗ, изменение фирменного наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее фирменное наименование.

В данной норме не уточняется, что относится к «иным документам, содержащим его прежнее наименование».

С одной стороны, Закон призван облегчить положение субъектов предпринимательской деятельности, вынужденных вносить изменения в свое наименование не по собственной инициативе, а в связи с изменением законодательства.

На основании такого подхода при исключении из наименования указания на тип общества «открытое» в целях приведения его в соответствие с новыми требованиями ГК РФ переоформлять лицензию не требуется.

Данный подход поддерживают некоторые государственные органы. Так, Минприроды России в письме от 20 апреля 2015 г. № 02-11-44/9212 отметило, что изменение наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует обязательного переоформления лицензий на пользование недрами, содержащих его прежнее наименование.

ФСТЭК России в информационном сообщении от 10 апреля 2015 г. № 240/13/143615 указала, что все выданные организациям до 1 сентября 2014 г. лицензии ФСТЭК России сохраняют свою юридическую силу и их переоформление не требуется. Вместе с тем указанные лицензии могут быть переоформлены на основании заявлений организаций-лицензиатов в порядке, установленном законодательством Российской Федерации.

С другой стороны, поскольку лицензии прямо не указаны в п. 7 ст. 3 Закона № 99-ФЗ, нельзя исключить риск претензий со стороны соответствующих государственных органов.

Например, Банк России в письме от 23 апреля 2015 г. № 012-33-6/3588 указал, что по общему правилу кредитная организация вправе осуществлять банковские операции только на основании специального разрешения (лицензии) ЦБ РФ. Внесение в устав кредитной организации изменений, связанных с приведением ее наименования в соответствие с требованиями главы 4 ГК РФ, влечет за собой замену лицензий на осуществление банковских операций.

Если у общества имеются лицензии на осуществление отдельных видов деятельности, рекомендуется обратиться за разъяснениями в орган, выдавший лицензию, о необходимости ее переоформления в рассматриваемой ситуации.

Форма бланка листка нетрудоспособности утверждена приказом Минздравсоцразвития России от 26 апреля 2011 г. № 347н.

Порядок и правила заполнения листка нетрудоспособности разъяснены в главе 9 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н.

Согласно п. 57 Порядка в строке «Место работы — наименование организации» указывается полное или сокращенное наименование организации. Эти данные должны соответствовать учредительным документам организации.

Как неоднократно указывалось, изменение фирменного наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее фирменное наименование.

С одной стороны, листок нетрудоспособности можно отнести к иным документам, содержащим прежнее наименование организации. Учитывая п. 7 ст. 3 Закона № 99-ФЗ, общество может принимать от работников листки нетрудоспособности с прежним наименованием.

Однако во избежание рисков отказа ФСС России в возмещении средств, перечисленных работодателем на оплату больничных, после внесения изменений в учредительные документы рекомендуем провести разъяснительную работу с сотрудниками, с тем чтобы в листки нетрудоспособности вносилось правильное наименование общества.

Понятие и виды юридических лиц

Понятие юридического лица определено в ст. 48 ГК РФ.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Таким образом, для признания организации юридическим лицом необходимо наличие перечисленных ниже признаков.

1. Организационное единство, которое проявляется в том, что организация как единое целое имеет свои органы управления, которые для выполнения своих функций образуют определенную иерархию. Отношения между учредителями и органами управления четко регламентируются законодательством, а также учредительными документами (уставами и учредительными договорами).

Органом управления является часть юридического лица, которая формирует и выражает вовне его волю. На основании п. 1 ст. 53 ГК РФ юридические лица через свои органы приобретают гражданские права и принимают на себя гражданские обязанности. Органы юридического лица могут быть единоличными (директор, председатель и т. д.), либо коллегиальными (общее собрание учредителей, правление, совет директоров и т. д.). Орган представляет юридическое лицо без специальной доверенности.

2. Имущественная обособленность, которая предполагает, что имущество юридического лица обособляется от имущества других лиц, в том числе от имущества его членов и учредителей. Организация может иметь имущество на праве собственности, праве хозяйственного ведения или праве оперативного управления. Внешним выражением имущественной обособленности является наличие у нее складочного капитала (в хозяйственных товариществах), уставного капитала (у хозяйственных обществ), паевого фонда (в производственном кооперативе), уставного фонда (в государственных и муниципальных унитарных предприятиях). Юридическое лицо в зависимости от его вида должно иметь также либо самостоятельный баланс (для коммерческих организаций) либо самостоятельную смету (для казенных и некоммерческих организаций).

3. Самостоятельная имущественная ответственность.

Всякая организация, являясь юридическим лицом, отвечает по своим обязательствам всем принадлежащим ей имуществом. Если иное прямо не предусмотрено в законе или учредительных документах, ни учредители, ни участники юридического лица не отвечают по его долгам, и точно так же юридическое лицо не отвечает по долгам учредителей.

4. Выступление в гражданском обороте под собственным именем.

Данный признак означает, что юридическое лицо может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица вправе создавать филиалы и представительства, которые не являются юридическими лицами.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ).

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

По целям деятельности организации можно разделить на две большие группы – коммерческие и некоммерческие.

1. Коммерческие организации – юридические лица, преследующие извлечение прибыли в качестве основной целью деятельности и распределяющие полученную прибыль между своими участниками.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

2. Некоммерческие организации – юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между своими участниками (ст. 50 ГК РФ).

Некоммерческие организации создаются в форме потребительских кооперативов, учреждений, фондов, общественных (религиозных) организаций и т. д.

При этом ГК РФ закрепляет исчерпывающий перечень коммерческих организаций, а некоммерческие организации могут создаваться в формах, не предусмотренных в ГК РФ.

В каких случаях проводится реорганизация?

Реорганизация может проводиться либо добровольно, либо принудительно.

Добровольная реорганизация – это когда члены компании сами приняли решение о необходимости процесса. Это могут быть самые разные случаи.

Приведём пример. Существует организация «Котики», которая занимается продажей корма для животных и заработала себе достаточно громкое имя в этой сфере. У них много клиентов, нужно расширять бизнес, производить больше продукта, чтобы реализовывать его в разных сетевых точках, но для этого у компании нет оборудования и недостаточно средств. С другой стороны есть компания «Пёсики», которая занимается тем же самым. У них есть оборудование, необходимое сырьё и всё, что нужно для производства, но они никому не известны. Они не так давно появились на рынке и преимуществ перед компанией «Котики» у них нет. Компании решают объединиться под известным брендовым названием, чтобы использовать общие ресурсы и добиться максимальной прибыли.

Подобных случаев бывает много. Бывают, конечно, и критические ситуации, когда компания соглашается на реорганизацию, чтобы потерять как можно меньше. Но в большинстве случаев добровольная реорганизация приносит выгоду обеим сторонам.

Принудительная реорганизация – это когда компанию принуждает к этому государство. Все случаи прописаны в законодательстве – это статьи 27, 34, 38 ФЗ. В основном они касаются антимонопольной политики. Например, если организация по суду признана монополией, её обяжут провести реорганизацию, разделиться на несколько более маленьких фирм, которые не будут мешать остальным производителям существовать на рынке на равных правах.

Стандартный порядок

- Принятие решения;

- Уведомление государственных служб о решении в течение 3 рабочих дней;

- Создание комиссии по реорганизации;

- Публикация в СМИ, информирование кредиторов;

- Составление передаточного акта;

- Предоставление всех необходимых бумаг в государственные организации в установленный срок.

Это стандартный порядок. Однако существуют нюансы, которые зависят от вида реорганизации.

Налоговые риски

Выше мы отмечали, что изменения в налоговый кодекс снимают вопрос по претензиям контролирующих органов в части НДС. Несмотря на это, факт отсутствия иных налоговых последствий (налога на прибыль), а также возможность передать актив субъекту на спец режиме может быть предметом интереса налоговых органов. Возможные претензии ИФНС в данном случае могут быть связаны с искусственным дроблением бизнеса в целях неправомерного применения специальных налоговых режимов и получения необоснованной налоговой выгоды.

Например, в деле А05-9428/2016, в ходе реорганизации в форме выделения состоялась передача активов субъекту на УСН. После передачи, организация взяла выделенные активы в аренду. При этом в результате построения отношений подобным образом происходит явное ухудшение экономических показателей бывшего собственника-налогоплательщика:

-

сумма арендной платы многократно превышает амортизационные отчисления;

-

все расходы по содержанию имущества при этом несет по-прежнему налогоплательщик как арендатор;

-

денежные средства в виде завышенной арендной платы, перечисленные арендодателю, затем вновь перечисляются налогоплательщику (арендатору) или иным взаимозависимым компаниям в виде займов.

В данном деле суд решил, что единственной целью выделения было завышение расходов прежнего собственника в виде арендных платежей. Фактические бизнес-процессы при этом не изменились, компания продолжала пользоваться «своим» имуществом.

Реорганизация шаг за шагом

Реорганизация – довольно трудоемкая процедура. Ее регламентирует целый комплекс законодательных норм. Поэтому нередко для ее проведения руководители предприятий используют помощь специалистов, чтобы сберечь временной ресурс и избежать возможных отказов. Рассмотрим процедуру реорганизации поэтапно.

Шаг 1. Постановка цели

На общем сборе акционеров или учредителей ставится вопрос и проводится голосование насчет реорганизации (3/4 голосов должно быть отдано «за»). После протоколирования решения устанавливается способ реорганизации, намечается ее план, ставятся сроки.

Шаг 2. Обращение в ПФР

Прежде чем запустить процесс, нужно, чтобы Пенсионный фонд подтвердил справкой отсутствие задолженности у реорганизуемой фирмы.

Шаг 3. Извещение налогового органа

Не позже 3 суток после оформления протокола с решением собрания учредителей или акционеров компания обязана уведомить ИФНС о своих намерениях. Инспектор записывает в ЕГРЮЛ данные о начале процесса реорганизации юридического лица.

Шаг 4. Информирование контрагентов

В пятидневный срок после внесения информации в ЕГРЮЛ нужно в письменном виде оповестить кредиторов ООО (АО), ведь процесс реорганизации, возможно, скажется и на их интересах.

Шаг 5. Уведомление через СМИ

Извещение в «Вестнике государственной регистрации» необходимо публиковать два раза в месяц, начиная с первых действий налоговой инспекции (изменение ЕГРЮЛ).

Шаг 8. Оформление главного реорганизационного документа

Если выбрана процедура слияния, присоединения или преобразования, составляется передаточный акт, вместе с которым будут переданы бухгалтерская отчетность и инвентаризационные акты. Для осуществления выделения или разделения используется разделительный баланс.

Шаг 10. Окончательный отчет и расчет:

- вычисление амортизации по активам и основным средствам;

- списание расходов за будущие периоды, если их нельзя внести в реорганизационный документ;

- выплата заработной платы сотрудникам;

- закрытие доходно-расходной документации;

- выведение чистого дохода за период между промежуточным отчетом и днем, перед которым теряющее полномочия юрлицо будет исключено из ЕГРЮЛ;

- последний бухгалтерский отчет прекращающих существование ООО или АО.

По завершении всех этих этапов происходит передача новым организациям прав и обязанностей вместе со всеми активами. Вновь созданные общества (их материально ответственные лица) получают:

- ценности, принадлежавшие ликвидированным юрлицам;

- материальные активы;

- документальные архивы.