Дисконтированные инвестиции

Содержание:

Ставка ВНД

Это ставка процента, приводящая чистую дисконтированную рентабельность, оставшуюся после вычитания налогов, инвестиций к нулю. А дисконтированную стоимость денежного потока приравнивает к рыночной стоимости финансового инструмента. Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

Сущность рентабельности капвложений

Понятие рентабельности в сравнении с инвестициями отображает результативность капиталовложений, оценивая соотношение заработанного дохода к издержкам. Выгодный бизнес-проект покрывает издержки и приносить доход сверху. При маленьких цифрах инвестору следует рассмотреть другие варианты инвестирования.

Рентабельность выражается двумя способами — относительным и абсолютным. В первом случае результат показывают в денежных у.е., во втором — сравнивают с другими издержками — денежными, трудозатратными и так далее. Метод рентабельности инвестиций оценивается относительным способом и выражается в %.

https://youtube.com/watch?v=4h_OTqbBeTo

Тщательный анализ инвестиционных ресурсов служит для получения максимально точного значения. Эта процедура может состоять из следующих стадий:

- Формирование финанализа фирмы.

- Установление ожидаемого уровня рентабельности.

- Вычисление основных цифр, одним из которых является ROI.

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period — PP).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt — величина сальдо накопленного потока;

1B — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк— — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины — аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I/A

где РР — срок окупаемости в интервалах планирования;

I — суммы первоначальных инвестиций;

А — размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Способы расчета ЧПС

При помощи чистого дисконт дохода проекта можно дать оценку инвестиционному КПД. Формула подсчёта чистой текущей стоимости бизнеса выглядит следующим образом:

, где:

N — число временных промежутков, за которые необходимо рассчитать инвестпроект;

t — время, за которое принимается чистый финпоток;

CF — ∑ чистых финпоступлений;

Программа Excel даёт возможность посчитать чистую текущую инвестиционную стоимость несколькими способами. Формула расчёта NPV будет работать только при корректно заданной ставке дисконта и выделенном «коридоре» NPV или ЧДП. Для начала работы в Excel выбирается вкладка «формула», после этого «финансовые» в заключении «ЧПС».В ячейке «аргументы функции» выбирают строку «Ставка» и указывают величину дисконтставки. В строчке «Значение 1» вписывают приведённые финансовые потоки NPV

Важно! В отмеченном диапазоне нужно отключить первую ячейку со стартовыми вложениями. Иначе чистый инвестиционный дисконтдоход проекта будет показывать неточный результат.

С использованием калькулятора

Дисконтная ставка проекта для NPV может быть рассчитана несколькими способами. К примеру, взять её эквивалентной рентабельности по минимальной инвестиционной доходности консервативных вложений средств. Или же принять в виде дисконта для NPV процентную ставку кредита либо индекс процентного преобразования величины цен за конкретный временной отрезок. «Ручной» мониторинг осуществляется поэтапно:

- Считается сумма первоначальных капиталовложений (к ним относятся все денежные средства, которые инвестор планирует вложить на начальной стадии, в том числе непрямые затраты).

- Выбирается временной отрезок (t) для инвестиционного анализирования.

- Определяется финансовый поток проекта за все временные отрезки. Если необходимо найти чистый дисконтированный доход на 6 лет, то и инвестиционных финансовых потоков будет также 6. Между ними может быть разница по объёму, но они могут быть и одинаковыми.

- Устанавливается дисконт ставка.

- Уменьшаются финпотоки за каждый год на дисконтставку (дисконтирование финпоступлений).

- Выполняется суммирование всех полученных инвестиционных дисконтпотоков. Из результата вычитается ∑ стартовых капиталовложений.

Произвести математический расчёт чистой текущей стоимости проекта довольно просто. Достаточно знать все переменные величины для определения чистого дисконтированного дохода. Но именно на этом этапе у большинства инвесторов возникают трудности.

Роль индекса по доходности в оценке бизнес-плана

Любой бизнес-план требует проведения серии расчётов в финансовой части. Здесь учитывается несколько главных показателей. На их основании судят о пригодности проекта к воплощению в жизнь. К числу показателей относятся:

- чистая дисконтированная прибыль;

- внутренняя норма доходности;

- индекс доходности;

- дисконтированное время вероятной окупаемости.

Чтобы бизнес-план был принят и одобрен, необходимо, чтобы чистая дисконтированная прибыль была выше 0, а время окупаемости проекта было минимальным. Оценить ставку дисконта можно разными способами. Если планируется вложить кредитные деньги, то минимальной величиной дисконтирования должна быть процентная ставка по кредиту. Здесь полученная прибыль позволит покрыть расходы. Иначе инвестору гораздо выгоднее направить финансы на счёт в банковское учреждение и не рисковать ими в инвестпроектах.

Исходя из этих факторов, проводить оценку рентабельности предприятия всегда нужно по нескольким параметрам — индексу доходности, дисконтной ставке и текущей стоимости всех инвестиций. Определение индекса доходности требуется проводить не только перед принятием бизнес-проекта в момент выбора, но и в ходе реализации и после завершения.

Большое значение имеет и величина, обратная индексу. Она называется сроком окупаемости для инвестиций (РР — Pay-Back-Period). Этот показатель позволяет определить, как скоро инвестор получит доход от вложения своего капитала. В России доходы от инвестиционных проектов можно ожидать спустя 3 года. Это связано с особенностями экономических процессов в стране. Для кредитных средств предельным сроком окупаемости считается 5 лет. В странах с развитой экономикой период составляет 7 лет.

https://youtube.com/watch?v=628yBskf_lw

Индексы рентабельности инвестиций

Во многих источниках целью инвестирования (вложения средств) является получение прибыли или дохода (чаще всего в виде выручки), но поскольку окупаемость инвестиций (инвестиционных проектов) возможна только при получении положительного экономического эффекта, то в дальнейшем целью инвестирования необходимо считать получение экономического эффекта. Достижение положительного экономического эффекта означает, что инвестиционные затраты окупились и приносят. Исходя из выше сказанного инвестиции – это денежные средства, вклады ценные бумаги, оборудование, технологии, любое другое имущество или имущественные и авторские права, вкладываемые в предпринимательскую или иную деятельность в целях получении положительного экономического эффекта. По этому, что бы оценить эффективность инвестиционного проекта, а об эффективности инвестиций можно судить по их доходности, нужно прибегать к финансово экономическому анализу.

Будет интересно Что такое диверсификация?

Одним из аналитических инструментов, является индекс прибыльности инвестиций. Данный индекс имеет широкое применение при аналитическом анализе рынка, и показывает количество прибыли, которую мы получим за каждую вложенную единицу средств. В упрощённом варианте, индекс доходности можно представить как отношение суммы прибыли к абсолютной величине инвестиций, и рассчитывается путем деления текущей стоимости будущих прибылей от проекта к первоначальным инвестициям, необходимых для реализации проекта.

Формула, по которой можно сделать расчёт индекса рентабельности инвестиций РI,имеет следующий вид:

где

Bi – чистый денежный доход і–го года, руб;

n – количество периодов эксплуатации проекта, год;

I0 – первоначальные инвестиции проекта, руб.

r – ставка дисконтирования.

Или же формула индекса рентабельности инвестиций может иметь упрощённый вид:

где

NPV–чистая текущая стоимость;

PV–суммарный денежный доход от проекта (дисконтированный доход);

I0 – первоначальные инвестиции проекта, руб.

Если при реализации инвестиционного проекта, капитальные вложения осуществляются в несколько этапов, то индекс рентабельности инвестиций PI, будет рассчитываться по следующей формуле:

Индекс прибыльности инвестиций это относительный показатель, который характеризует уровень доходов на единицу затрат, то есть чем выше значения этого показателя тем вше уровень отдачи от инвестиционного капитала. Если индекс доходности инвестиций равен 1 то инвестиций не будут приносить прибыль также как и не будут убыточными, когда показатель доходности меньше 1 инвестиции будут убыточными, а при боле 1 будут приносить прибыль.

Показатель индекса доходности инвестиций может применяться как перед началом инвестирования, так и на каждой стадии, а также при возврате инвестиций. Использования индекса доходности, на разных этапах инвестирования, даёт возможность инвестору провести сравнение реальной доходности проекта с предполагаемыми ранее показателями. Также стоит отметить, что индекс рентабельности очень удобный при выборе одного проекта из нескольких альтернативных, что имеют приблизительно одинаковые показатели чистой текущей стоимости NPV, или при формировании инвестиционного портфеля или инвестиции в индексы, с максимальным суммарным NVP в условиях ограниченности денежных ресурсов.

Метод индекса рентабельности инвестиций имеет главный недостаток, им является его большая чувствительность к масштабу проекта. Он не всегда может дать оценку эффективности инвестиций, и может получиться так, что инвестиционный проект с самым большим РI. может не отвечать проекту, с наиболее высокой чистой текущей стоимостью NPV.

Схема исследования

Исследование по определению доходности инвестирования должно проводиться по определенной схеме.

Первоначально следует определить, какой объем финансовых ресурсов инвестор или предприятие может направить в оборот без ущерба для себя и своей основной деятельности. Следует понимать, что капитал инвестируется с целью увеличить доходы в области именно основной деятельности

Поэтому для расчетов берется во внимание только величина доходов основной деятельности

Следующий этап предполагает совершить оценку рисков. Чем они выше, тем больший доход должен получить инвестор.

На основе проведенного анализа определяется ставка дисконтирования. После этого индекс рентабельности, формула которого была рассмотрена выше, позволит рассчитать наиболее эффективные способы действий.

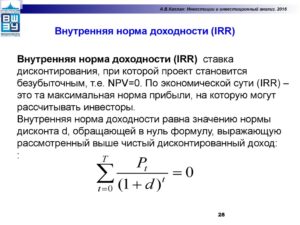

Внутренняя норма доходности – IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Оценка инвестиционных проектов по уровню их рентабельности

PI индекс рентабельности инвестиций, показывает целесообразность инвестиционного проекта:

- PI > 1 – что означает, что инвестиционный проект рентабельный и его можно принять к рассмотрению;

- PI = 1 – проект должен быть подвергнут анализу по другим показателям оценки эффективности инвестиционных вложений, чтобы понять принимать его к рассмотрению или отвергнуть;

- PI < 1 – проект убыточен и снимается с рассмотрения.

Существует много способов оценки ставки дисконта. При инвестировании проекта на кредитные средства, нижним пределом ставки дисконтирования будет процентная ставка по кредиту и это понятно почему. Если норма дисконтирования будет выше ставки кредитного ресурса инвестору просто положит деньги на депозит в банк и не будет «мучиться» с инвестиционным проектом.

Если инвестиционный проект финансируется инвестором из собственных средств, то норма доходности инвестиций должна быть больше или равна норме доходности, существующего у инвестора, капитала. Соответственно, ставка дисконтирования инвестиционного проекта должна быть меньше ставки налога на прибыль действующего капитала.

Та же проблема возникает при оценке будущих поступлений от реализации проекта. Трудно прогнозируемым является размер поступления доходов от реализации проекта по годам его существования, особенно, если инвестиции вкладываются инвестором в разные годы существования проекта.

Поэтому, оценка проекта всегда проводится по комплексу показателей: PI, NPV и IRR. В таком случае NPV должна быть больше 0, PI больше 1, а IRR – внутренняя норма доходности рассчитывается из уравнения. IRR это дисконтная ставка, при которой инвестиции в проект равны получаемым доходам от него за весь период инвестиций. В случае инвестиций из кредитных ресурсов, IRR должна превышать кредитную ставку банка, а в общем случае, внутренняя норма доходности должна превышать средневзвешенную цену всех инвестиционных ресурсов проекта.

Формула рентабельность инвестиций рассчитывается, как на этапе выбора проекта, особенно при сравнении нескольких инвестиционных проектов, так и в процессе реализации проекта, и по его окончанию

Для любого инвестора важно знать, оправдались ли ожидания от инвестиционных вложений и насколько оправдались

Среди всех оценочных показателей инвестиционных вложений рентабельность инвестиций самый простой и наглядный. Особенно наглядна обратная величина этого показателя, которая называется PP (Pay-Back Period) — срок окупаемости инвестиций и измеряется в годах. Этот показатель может также рассчитываться с учетом дисконтирования получаемых доходов и сделанных вложений. Показатель показывает за какой период времени инвестору возвращаются вложения в проект. Специфика российской экономики такова, что «проходят» инвестиционные проекты со сроком окупаемости равным до 3 лет. А если речь идет о кредитных ресурсах, то банки срок окупаемости в 5 лет считают предельно допустимым. Большинство инвестиционных проектов в развитых странах имеют сроки окупаемости от 7 лет и выше.

Пример графического расчета IRR

Инвестиции в проект составили 115 млн. рублей.

- 1-й год работы принес чистый доход 32 млн. рублей;

- 2-й год – 41 млн. рублей;

- 3-й год – 44 млн. рублей;

- 4-й год – 38 млн. рублей.

Выбираем у точки пересечения функции NPV(r) ось ординат положения точеки ra и rb. ra=10%, а rb=15%.Далее определим NPV для каждой из обозначенных точек:

Тогда,

Расчет упрощается при использовании табулированных значений дисконтируемых множителей, публикуемых в интернете, обычно с шагом в 1%. С их помощью также рассчитывают NPVaи NPVb с шагом в 1% и определяется IRR.

Если инвестиции вкладываются в инвестируемый объект с условием реинвестирования прибыли, то если имеет высокий уровень или существенно отличается от стоимости капитала инвестируемого объекта, реинвестирование по норме сильно исказит реальную картину.

Анализ рентабельности инвестиций

Управление рентабельностью инвестиций может показаться призывом к умению одновременно жонглировать двумя совершенно различными аспектами бизнеса: прибылью и вложенными средствами. Более того, это может оказаться столь же трудным, как и жонглирование не двумя, а семью шарами одновременно.К счастью, рентабельность инвестиций может быть разделена на два обособленных и легче управляемых аспекта бизнеса.Таким образом, ключом к повышению рентабельности инвестиций является увеличение:

- или рентабельности продаж,

- или оборачиваемости активов,

- или, лучше, и того, и другого.

Может показаться, что сделать это почти так же трудно, как и управлять рентабельностью инвестиций. Совсем нет, и рентабельность продаж, и оборачиваемость активов могут быть разделены на более легко управляемые компоненты.Рентабельность продажЭлементами, определяющими норму рентабельности продаж, являются:Объем продажминусЗатраты на изготовление проданных товаровравноВаловая прибыльминусНакладные расходы подразделений (например, маркетинг, сбыт, исследования и разработки, производство, транспорт, финансы, администрация), включая амортизационные начисления, где необходиморавноПрибыль до уплаты процентов и налогов.

Пример: IRR против NPV при планировании капитальных вложений

Представим себе новый проект со следующими годовыми денежными потоками:

- Год 1 = – 50 000 долларов США (первоначальные капитальные затраты)

- Год 2 = доход 115 000 долларов США

- Год 3 = – 66 000 долларов новых маркетинговых затрат на пересмотр внешнего вида проекта.

В этом случае нельзя использовать единый IRR. Напомним, что IRR – это ставка дисконтирования или процентная ставка, необходимая для окупаемости проекта с учетом начальных инвестиций. Если рыночные условия меняются с годами, у этого проекта может быть несколько IRR. Другими словами, долгосрочные проекты с колеблющимися денежными потоками и дополнительными вложениями капитала могут иметь несколько различных значений IRR.

Другая ситуация, которая вызывает проблемы у людей, предпочитающих метод IRR, – это когда ставка дисконтирования проекта неизвестна. Для того чтобы IRR считался действительным способом оценки проекта, его необходимо сравнить со ставкой дисконтирования. Если IRR выше ставки дисконтирования, проект осуществим. Если он ниже, проект считается невыполнимым. Если ставка дисконтирования неизвестна или не может быть применена к конкретному проекту по какой-либо причине, значение IRR ограничено. В таких случаях лучше использовать метод NPV. Если NPV проекта больше нуля, он считается финансово выгодным.

Пример использования MIRR

Базовый расчет IRR выглядит следующим образом. Предположим, что двухлетний проект с первоначальными затратами 195 долларов и стоимостью капитала 12% принесет 121 доллар в первый год и 131 доллар во второй год. Чтобы найти IRR проекта таким образом, чтобы чистая приведенная стоимость (NPV) = 0 при IRR = 18,66%:

NпVзнак равно0знак равно-195+121(1+ярр)+131(1+ярр)2ЧПС = 0 = -195 + \ frac {121} {(1 + IRR)} + \ frac {131} {(1 + IRR) ^ 2}NPVзнак равно0знак равно-195+(1+IRR)

Чтобы рассчитать MIRR проекта, предположим, что положительные будущая стоимость положительных денежных потоков при t = 2 рассчитывается как:

Затем разделите будущую стоимость денежных потоков на приведенную стоимость первоначальных затрат, которая составляла 195 долларов, и найдите геометрическую прибыль за два периода. Наконец, скорректируйте это соотношение для периода времени, используя формулу для MIRR, учитывая:

Mяррзнак равно$266.52$1951/2-1знак равно1.1691-1знак равно16.91%MIRR = \ frac {\ $ 266,52} {\ $ 195} ^ {1/2} – 1 = 1,1691 – 1 = 16,91 \%MIRRзнак равно195долларов США

В этом конкретном примере IRR дает слишком оптимистичную картину потенциала проекта, в то время как MIRR дает более реалистичную оценку проекта.

#М