Усн 6 процентов

Содержание:

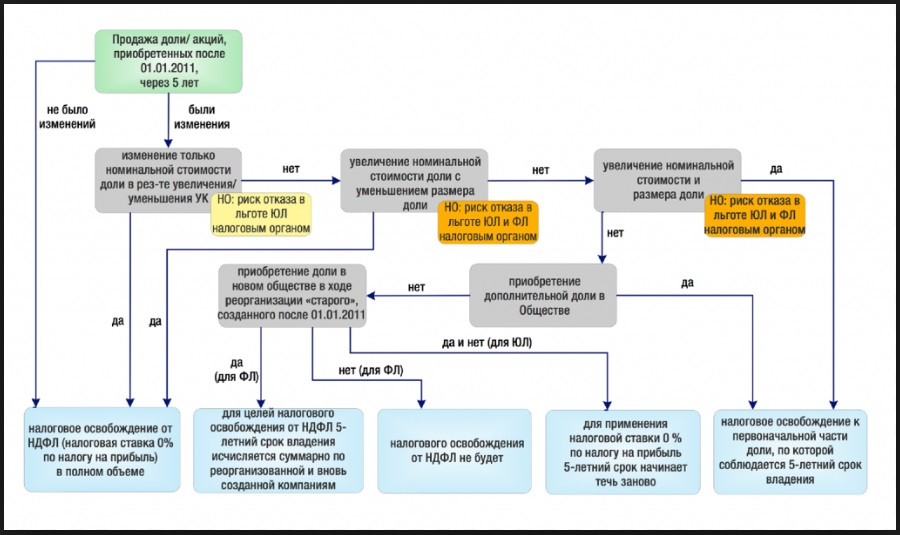

Какие налоги платят бывшие владельцы при продаже ООО

Перед реализацией бизнеса нужно помнить, что проведение такой сделки возможно несколькими способами. Этот аспект зависит от способа проведения сделки. Выделим главные варианты продажи:

- Для имущества компании — выплата НДС 18%.

- Реализация бизнеса как элемента экономической деятельности. В этом случае выплачивается обременение на доход (24%) и НДС в размере 18%. Покупатель бизнеса теряет право вернуть вычет по НДС.

- Для ценных бумаг или части бизнеса. Если после проведения операции меняется владелец компании, бывшему собственнику придется платить 24%.

Реализация ООО требует проведения множества документов. Во избежание лишних расходов и потерь времени владельцы продают только часть ценных бумаг или активов предприятия.

Как ООО перейти на УСН

Для перехода на упрощёнку нужно заполнить специальную форму и подать её в территориальную ИФНС. Сроки перехода зависят от ситуации:

-

ООО только зарегистрировалось — заявление нужно подать в течение 30 дней, применять упрощенку можно с начала работы;

-

ООО ведет деятельность на другом режиме — уведомление нужно подать до 31 декабря текущего года, применять упрощенку можно начать только с нового года;

-

ООО перестало работать на ЕНВД — заявление подается в течение 30 дней после отказа от вмененки, применять упрощенку можно с начала месяца, в котором прекратили работать на ЕНВД

Читайте подробнее «Как перейти на УСН».

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете

Это ошибка, потому что налоговой неважно, когда деньги оказались на счете

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Как быть с затратами

Кроме выручки и затрат, в валовой прибыли учитываются также внереализационные доходы и внереализационные расходы.

Внереализационный доход — это доход компании, который не связан с реализацией товаров, оказанием услуг или выполнением работ. Например, внереализационным доходом являются проценты по вкладу. Также такие доходы включаются в налогооблагаемую прибыль компании.

Внереализационные расходы — это расходы, которые были понесены организацией, но при этом напрямую не связаны с производством и реализацией товаров, имущественных прав, работ, услуг. Внереализационные расходы при наличии первичных учетных документов уменьшают сумму валовой прибыли, то есть влияют на конечную сумму налога на прибыль. Пример внереализационных расходов — уплаченные пеня и штрафы за нарушение сроков оплаты контрагенту.

Это значит, что при расчете налога на прибыль на сумму налога к уплате будут влиять не только доходы компании (выручка), но и затраты. Поэтому обычно организации, которые занимаются бизнесом с большой долей затрат (80% и более от выручки), используют общую систему.

Когда не нужно платить налог на прибыль? В определенных случаях организация не уплачивает налог на прибыль. Например, не облагается налогом прибыль организаций, полученная от реализации произведенных ими продуктов детского питания, высокотехнологичных товаров (некоторые лекарственные средства, антибиотики), инновационных товаров (перечень также установлен в законодательстве).

Какие налоги платят при УСН

Все иные налоги организации и предприниматели на УСН платят в общеустановленном порядке (абз.3 п.2 и абз.3 п.3 ст.346.11 НК РФ). Это касается транспортного, земельного, водного и других налогов, сборов и взносов (см. таблицу 1).

Таблица 1 – Налоги, которые должны платить налогоплательщики на УСН

| Наименование налога | Случаи уплаты налога | Организация на УСН | ИП на УСН | Основание |

| Налог на прибыль организаций | При получении доходов в виде прибыли контролируемых иностранных компаний | + | — | п.2 ст.346.11 НК РФ, п.1.6 ст.284 НК РФ |

| При получении доходов в виде дивидендов от других организаций | + | — | п.2 ст.346.11 НК РФ, п.3 ст.284 НК РФ | |

| При получении доходов в виде процентов по государственным и муниципальным ценным бумагам | + | — | п.2 ст.346.11 НК РФ, п.4 ст.284 НК РФ | |

| НДФЛ |

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.2 ст.224 НК РФ |

| При получении дивидендов от долевого участия в др. организациях | — | + | п.3 ст.346.11 НК РФ, п.1 ст.224 НК РФ | |

| При получении доходов от иностранных лиц | — | + | ст.209 НК РФ, п.1 ст.224 НК РФ | |

|

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.5 ст.224 НК РФ | |

| НДС | При импорте товаров | + | + | п.2 и п.3 ст.346.11 НК РФ, пп.4 п.1 ст.146 НК РФ, п.1 ст.151 НК РФ |

| При осуществлении операций по договору простого товарищества (совместной деятельности), договору инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.174.1 НК РФ | |

| При выставлении счета-фактуры с выделенной суммой НДС | + | + | п.5 ст.173 НК РФ | |

| Налог на имущество | При наличии недвижимых объектов, налоговая база в отношении которых определяется как их кадастровая стоимость | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.378.2 НК РФ |

| Акцизы | При осуществлении облагаемых операций с подакцизными товарами несобственного производства | + | + | ст.179 НК РФ, пп.8 п.3 ст.346.12 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Налог на добычу полезных ископаемых | При добыче общераспространенных полезных ископаемых | + | + | ст.334 НК РФ, ст.336 НК РФ, пп.8 п.3 ст.346.12НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Государственная пошлина | При обращении в уполномоченные органы за совершением юридически значимых действий | + | + | cт.333.17 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Транспортный налог | При наличии транспортных средств, зарегистрированных на организацию / ИП | + | + | cт.357 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Земельный налог |

При наличии земельных участков:

|

+ | + | ст.388 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Водный налог | При пользовании водными объектами | + | + | ст.333.8 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Сборы за пользование объектами животного мира и водных биологических ресурсов | При получении разрешения на добычу объектов животного мира, водных биологических ресурсов | + | + | ст.333.1 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

|

Страховые взносы:

|

При выплате вознаграждений сотрудникам, которые облагаются взносами | + | + | пп. «а» и пп. «б» п.1 ч.1 ст.5, ст.7 Закона от 24.07.2009 г. № 212-ФЗ, абз.7, 12 ст.3, пп.2 п.2 ст.17 Закона от 24.07.1998 г. № 125-ФЗ |

|

Страховые взносы в фиксированном размере («за себя»):

|

— | + | п.2 ч.1 ст.5, ст.7, ч.1 ст.14 Закона № от 24.07.2009 г. № 212-ФЗ | |

| Плата за загрязнение окружающей среды | При осуществлении деятельности на территории РФ, связанной с природопользованием | + | + | ст.16.1 Закона от 10.01.2002 г. № 7-ФЗ |

Помимо всего прочего организации и ИП, применяющие упрощенную систему налогообложения, не освобождаются от функций налогового агента.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Переход на ОСНО в 2021 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации или в течение 30 дней после нее ими не был выбран иной режим налогообложения.

Обратите внимание! С 2021 года компании и ИП не могут применять систему ЕНВД — она отменена. Все плательщики, не перешедшие на иные режимы, с 1 января были автоматически переведены на ОСНО

Дополнительно никаких действий для перехода им предпринимать не нужно.

Переход с УСН на ОСНО

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Переход с Патента на ОСНО

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Бесплатная консультация по налогам

Как ИП подтвердить свои доходы и расходы на УСН

Подтверждение дохода и расхода, указанного в декларации, производится на основании данных КУДиР. Книгу доходов и расходов ИП предоставляет только при запросе ИФНС.

Важно! При УСН (6% и 15%) доходы и расходы ведутся кассовым методом. Это значит, что доходы признаются на дату поступления их в кассу и (или) на расчетный счет

А расходы признаются в день их фактической оплаты. Эти же даты должны быть фиксированы в КУДиР (а не даты выставления счета или планируемых оплат от покупателя).

При ведении налогового учета важно понимать, что является доходом предпринимателя, а какие расходы можно принять для уменьшения налогооблагаемой базы. Учитываются как доходы от реализации (ст

346.15 НК РФ), так и внереализационные доходы (ст. 250 НК РФ). А вот расходы есть в перечне статьи 346.16 НК РФ. В основном, это часто встречающиеся расходы на услуги банка, оплаты поставщикам, страховые взносы и другие расходы, логично связанные с деятельностью предпринимателя.

В большинстве случаев у налоговой возникают вопросы к суммам расходов. Потребовать подтвердить и обосновать сумму дохода ИФНС может в случае, если на расчетный счет предпринимателя поступает суммы выше, чем указаны в декларации (занижена сумма дохода). Такое происходит в частности тогда, когда ИП использует рабочий расчетный счет не только для ведения бизнеса, но и как личный.

Поэтому настоятельно рекомендуется переводы от друзей и родственников производить на личную карту физического лица (самого предпринимателя), не связанную с расчетным счетом ИП.

Это касается и расходов: лучше сначала перевести личные средства предпринимателя с расчетного счета ИП на личную карту (не бизнес и не корпоративную карточку) и оттуда уже производить бытовые траты. Таким образом у ИП, во-первых, не возникнет путаницы при формировании части расходов при исчислении налогов. Во-вторых, если ИП переводит денежные средства с расчетного счета физическому лицу (например, сестре), то налоговая может признать его налоговым агентом и обязать уплатить с перечисленной суммы НДФЛ.

Также ИФНС может запросить подтверждающие документы (входящие акты оказанных услуг, авансовые отчеты и т. д.). Как показывает практика, чаще всего достаточно предоставить КУДиР и таблицу расходов по статьям затрат (то есть распределить расходы на аренду, транспортные, бухгалтерские услуги и т. д. в виде таблице).

Налоговое законодательство в России достаточно сложное и объемное. Запутанность и емкость налогового кодекса приводит в сильное замешательство предпринимателей, сфера деятельности которых связана, например, с рабочими специальностями (водители, строители и т.д.) у которых элементарно нет времени и возможности разобраться в тонкостях и перипетиях налогообложения. Из-за этого у налогоплательщиков возникают расходы на бухгалтерское и юридическое сопровождение.

Одним из выходов из этой ситуации может стать применение Упрощенной системы налогообложения, значительно упрощающей ведение налогового учета. При этом, для экономии на налогах можно применять УСН Доходы (6%), или УСН Доходы-Расходы (15%). Таким образом УСН является достаточно выгодной системой налогообложения, которая экономит не только деньги, но и время на ее применение.

Какие налоги платит ООО в 2021 году

Так все-таки, какие налоги платит ООО в 2021 году? Ответить на это можно, только произведя предварительный расчет налоговой нагрузки с учетом всех рассмотренных выше факторов и региональной специфики, то есть, индивидуально для каждой конкретной организации. Пример такого расчета для небольшого магазина вы можете найти в статье «Системы налогообложения: как сделать правильный выбор?».

Если же вы понимаете, что не сможете произвести расчет своей налоговой нагрузки самостоятельно, то при решении вопроса: «Какое налогообложение выбрать для ООО?» стоит обратиться за помощью к профессионалам. Для наших пользователей мы можем предложить хороший бонус в виде бесплатной часовой консультации по налогам ООО от специалистов 1С:БО.

ООО на ЕСХН

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью.

Ставка налога равна 6 %. Налог считается с разницы между доходами и расходами.

Налог платится по итогам года до 31 марта. Также по окончании полугодия ООО на ЕНВД следует перечислить авансовый платеж до 25 июля.

В общем случае НДС ООО на ЕСХН не платят. Заплатить НДС придется при ввозе заграничных товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Для этого, кроме налогового периода, НК РФ установил для упрощённой системы так называемые отчётные периоды. Причем, отчётность по окончанию этих периодов сдавать не надо, но необходимо рассчитать налоговую базу за каждый из них. Если был получен доход, то с него надо заплатить налог по ставке 6%.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

Оставшуюся часть налога платят уже после сдачи годовой декларации в следующие сроки:

- не позднее 31 марта следующего года для организаций;

- не позднее 30 апреля следующего года для ИП.

Отчетность и налоговые выплаты ИП на ОСНО

Индивидуальный предприниматель, работающий на ОСНО, должен отчитываться и платить налоги в следующем порядке:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 июля, августа, сентября соответственно.

- Налог на доходы физических лиц. Декларация по итогам года сдается предпринимателем по форме 3-НДФЛ не позднее 30-го апреля за предыдущий год. Авансовые платежи по НДФЛ перечисляются не позднее 25 числа за каждый отчетный период: 25 апреля, июля, октября соответственно. По итогам года налог на доходы физлиц, с учетом авансовых платежей, надо заплатить до 15 июля включительно.

- Налог на имущество физических лиц начисляется на инвентаризационную стоимость недвижимости, принадлежащую физлицу. Декларации по налогу на имущество физлиц не предусмотрено, а налоговые уведомления собственникам недвижимости высылает ФНС. Срок уплаты такого налога – не позднее 1 ноября года, следующего за отчетным.

Обращаем внимание всех ООО на ОСНО – организации могут уплатить налоги только путем безналичного перечисления. Это требование выдвигает ст

45 НК РФ, согласно которой обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить же налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Чтобы избежать досадных финансовых потерь, нужно в первую очередь грамотно организовать ведение бухгалтерии. Сдача правильной отчетности на ОСНО — не самая простая задача, поэтому, чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налог с дивидендов ООО

Какие налоги платит учредитель ООО? Владельцы компании (учредители, участники, собственники) по окончании отчетного периода, уплаты причитающихся с предприятия налогов и определении финансового результата имеют право на получение дивидендов. Распределяются они только в том случае, если на предприятии осталась прибыль после перечисления всех необходимых платежей. Порядок распределения дивидендов зафиксирован в Уставе компании – они могут распределяться поквартально или по окончании года.  Поскольку дивиденды являются доходом, то их сумма также облагается НДФЛ в размере 13 %, и бухгалтерия компании удерживает и перечисляет эту сумму в бюджет.

Поскольку дивиденды являются доходом, то их сумма также облагается НДФЛ в размере 13 %, и бухгалтерия компании удерживает и перечисляет эту сумму в бюджет.

Основание и правовые основы

УСН или УСНО — расшифровка — упрощенный режим налогообложения. Это специальный налоговый режим, установленный главой 26.2 Налогового кодекса РФ.

Суть «упрощенки», как ее часто называют бухгалтеры, — в том, чтобы помочь малому бизнесу и сократить налоговую нагрузку. Название говорит само за себя: упрощенный режим налогообложения упрощает расчет и уплату налогов субъектами малого предпринимательства.

Что важно знать про упрощенку для ИП и ООО:

- Применять ее компания или ИП может по собственному желанию — конечно, при соблюдении определенных законом ограничений.

- При применении упрощенной системы можно выбрать один из двух возможных вариантов уплаты налога:

- налог УСН с величины полученного дохода (ст. 346.14, 346.20 НК РФ);

- налог УСН с разницы между доходами и расходами (ст. 346.14, 346.20 НК РФ).

- Организации, применяющие УСН, освобождены от уплаты НДС, налога на прибыль и ряда других налогов. Налоговый учет они ведут в упрощенном порядке.

- Индивидуальные предприниматели, применяющие УСН, могут не вести бухгалтерский учет. Организации на УСН такой льготы не имеют.

В какой бюджет платится УСН?

УСН — федеральный налог и перечисляется на счет федерального казначейства, чтобы затем сумма налога была распределена по различным бюджетам. Однако согласно Бюджетному кодексу в федеральный бюджет этот налог не попадает. По статье 56 налог на УСН распределяется в бюджет субъекта РФ по нормативу 100 процентов.

Какие изменения в налогообложения ждут ООО в 2021 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

То есть от любой суммы поступившей на расчетный счет фирмы вы заплатите 6% налогов.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

От того, что поступило на счет, вычитаем то, что потратили, а с остатка платим 15%

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2021 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2020 года не изменилась сумма предельного дохода для применения УСН. Он должен так же составить за три квартала 2021 года не более 150 миллионов рублей.

Если доход ООО на 1 октября 2021 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе.

Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2021 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2021 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

В 2021 году коэффициент-дефлятор установлен в размере 2,009.

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 20%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств.

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

Страховые взносы в 2021 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 912 тысяч рублей.

Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей.

Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

test

Налоги ООО на ЕНВД

Суть режима ЕНВД сводится к тому, что налог предприятие уплачивает не по фактическим показателям деятельности, а по рассчитанному вмененному доходу, который вычисляют на основе законодательно установленных нормативов, разработанных для определенных видов деятельности. Надо заметить, что режим ЕНВД может быть применен не во всех регионах, поэтому прежде, чем принять решение о его использовании, следует уточнить такую возможность. Узнаем, какие налоги должно платить ООО на ЕНВД.

При использовании этого спецрежима компания не платит НДС и налог на прибыль. Ставка единого налога – 15 % от вмененного дохода, но устанавливается она на региональном уровне и может быть существенно снижена. Представлять декларацию в ИФНС и уплачивать налог ООО на ЕНВД обязано ежеквартально.

Уплачивать налог на имущество плательщики обязаны с 01.07.2014 г., поскольку налоговым периодом при этой системе является полугодие. Для уплаты налога на имущество действуют те же критерии, что и для других форм налогообложения: по ставке до 2 % облагаются здания производственной специфики, занесенные в перечень кадастровых объектов недвижимости, утвержденные и опубликованные на региональном уровне.

При отсутствии деятельности ООО на ЕНВД налог уплачивает. Что обусловлено спецификой этого налогового режима, в котором облагается уже рассчитанный налог на вмененный доход.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.