Как сдать корректирующий рсв

Содержание:

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

При каких обстоятельствах требуется подавать уточненный расчет по страховым взносам

В обязанности плательщика страховых взносов входит подача в государственную налоговую службу уточненного расчета, при выявлении следующих обстоятельств по результатам проверки поданной отчетной формы:

- отсутствия сведений, предусмотренных формой расчета и соответствующими его разделами, неполным указанием необходимой информации;

- внесения данных, которые могут стать причиной незаконного снижения суммы по страховым взносам, подлежащей уплате;

- если нужно пересчитать базу для расчета, с уменьшением уплачиваемой суммы;

- при выявлении расхождений между суммами по отдельным работникам и сводными значениями предъявляемых к оплате страховых взносов.

Перечисленные причины указаны в объяснениях, представленных методическими документами налоговых органов.

Правила и порядок проведения

ЕРСВ – это совсем новая и непривычная форма отчёта, принятая в начале 2017 года, и ошибки в ней нередки. Корректировка расчётов по страховым взносам производится в следующих случаях (п.7 ст.431 НК РФ):

- в первоначальной версии отчёта ошибочно занижены размеры взносов;

- совокупная сумма взносов по предприятию за каждый из подотчётных трёх месяцев (подраздел 1.1) не совпадает с суммой по каждому из работников (подраздел 3.2.1);

- неверно введены персональные идентифицирующие данные на работников. Эти сведения не оказывают влияния на размер взносов, но всё же необходимо их уточнить.

- отсутствуют какие-либо сведения, обязательные к внесению;

- в расчёт внесены прошлогодние выплаты, возмещённые в текущем году.

Почему:

- Например, бухгалтерия может по ошибке не внести данные на какого-нибудь сотрудника. Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку.

- Возможны ошибки, которые не могут изменить общую сумму взносов. Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете (подразделы 1.2 и 1.1) или в отпуске без содержания. На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет. В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку. Если сотрудник налоговой спросит, почему не изменилась сумма взносов, то возможно дать устное объяснение.

Но, согласно закону, такие работники в любом случае являются застрахованными лицами, так как они работают по трудовому или иному договору, включать их в отчёт нужно обязательно. Поэтому рекомендуется сдать уточнённую информацию по таким категориям граждан.

- Желательно подавать корректировку при совершении ошибок в персональных данных. Налоговая передаёт все сведения в ПФР, неправильно указанные сведения могут привести к тому, что на лицевых счетах застрахованных лиц окажутся некорректные сведения.

- Если ошибка в расчёте привела к превышению суммы к выплате, то подавать уточнённые расчёты необязательно, решение об этом принимает само предприятие.

- Но если сумма превышена и корректировка не подана, в будущем при проверках, квартальных сверках и при необходимости получении справок об отсутствии задолженностей постоянно будут появляться сложности и вопросы.

Уточненный расчет по страховым взносам 2017‑2019 годы

Страховые взносы (начисленные и уплаченные) страхователи фиксируют в расчете по страховым взносам (РСВ). Как и в отчетности по любому налогу, в отчетности по взносам существует уточненный расчет. Бланк для такого расчета используется тот же, что и при подаче основного расчета. Однако при уточнении информации по взносам страхователь должен учесть ряд нюансов. О них и расскажем ниже.

Когда нужен уточненный расчет по страховым взносам

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Сроки подачи уточненного расчета

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование. Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании.

Из чего состоит уточненный расчет

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

На что обращать внимание при составлении уточненного РСВ

Наибольшие затруднения возникают у бухгалтеров при уточнении третьего раздела.

Поговорим о самых распространенных ошибках и их исправлении.

Составитель РСВ забыл включить в отчет сотрудника. Вполне может быть, что бухгалтер просто не знал о приеме нового работника (например, кадровая служба вовремя не сдала документы). В таком случае сдается уточненный (корректировочный) РСВ с включением в него раздела 3 по не учтенному ранее сотруднику. Важная особенность — в разделе 3 по строке 010 (номер корректировки) ставится «0».

Если в разделе 3 отражены все работники, но у кого-то из них указаны неверные ФИО или СНИЛС, нужно подать раздел 3 на этого работника с верными данными, при этом отменить сведения с неверными ФИО-СНИЛС. Например, в первичном расчете неверно указано отчество работника. Нужно сдать уточненку, включив два экземпляра раздела 3:

- В первом разделе 3 по строке 010 ставится порядковый номер корректировки, в строке 040 данного раздела ставится номер из первичного отчета, отчество — как в первичном и обнуляются показатели в подразделе 3.2.

- Во втором — указывается правильное отчество, по строке 010 ставится 0, в подразделе 3.2 — верные суммы.

Если в разделе 3 допущена ошибка в любом другом поле (дата рождения, паспортные данные, суммы), то в составе уточненного расчета нужно подать раздел 3 на этого работника с верными данными, указав по строке 010 порядковый номер корректировки.

Для чего нужен раздел 3 и кто его заполняет

В 2017 года применяется новая форма расчета по страховым взносам. Бланк утвержден приказом ФНССм. «Форма расчета по страховым взносам с 2017 года».

В состав названной формы отчетности входит раздел 3 «Персонифицированные сведения о застрахованных лицах». В 2017 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел.

Кто и каким образом обязан отчитываться по страховым взносам?

Расчет по страховым взносам передают в налоговые органы все организации без исключения и индивидуальные предприниматели, заключившие хотя бы один трудовой договор или договор ГПХ с физлицами. В нем показываются суммы взносов, начисленные на заработную плату и прочие выплаты в пользу наемных работников.

Отчитываться за периоды с 1-го квартала 2020 года следует на бланке, введенном в действие приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Этот же приказ закрепляет и Порядок заполнения расчета. За периоды по 2019 год включительно использовался бланк из приказа ФНС от 10.10.2016 № ММВ-7-11/551.

Срок сдачи выпадает на 30-е число месяца, следующего за отчетным периодом. К таковым относятся: первый квартал, полугодие, 9 месяцев, год.

Направить отчет налоговикам можно на бумаге (лично, через уполномоченного представителя, по почте) или электронно по ТКС.

ВАЖНО! Выбор способа сдачи зависит от среднесписочной численности сотрудников страхователя. Если она не превышает 10 человек, то можно выбрать любую форму сдачи

Если ССЧ больше 10 человек, то выбора нет — сдать расчет нужно в электронном виде. Такой лимит численности действует с 01.01.2020. Раньше было 25 человек.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Какие разделы следует включить в нулевку по взносам?

При отсутствии выплат в пользу физических лиц по трудовым договорам, договорам ГПХ, авторского права и пр. и, соответственно, при отсутствии цифровых показателей по страховым взносам страхователям в расчет нужно включать следующие разделы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3 с нулями и прочерками.

Это прямо указано в порядке заполнения расчета (п. 4.2) и подтверждается Минфином (см. письмо от 09.10.2019 № 03-15-05/77364).

До 2020 года обязательных листов было больше. Требовались также подразделы 1.1 и 1.2 приложения 1 к разделу 1 и приложение 2 к разделу 1 (письма Минфина от 16.04.2019 № 03-15-05/27074, от 13.02.2019 № 03-15-06/10549, ФНС от 16.11.2018 № БС-4-21/22277@). Теперь можно обойтись без них.

На титульнике приводятся данные страхователя (ИНН, КПП, наименование/Ф.И.О., код ОКВЭД, телефоны), налогового органа, принимающего расчет (код). Также здесь отражается то, сдается ли исходная форма или корректирующая (в случае необходимости — номер корректировки), отчетный период и год, к которому он относится.

Все данные заверяются подписью уполномоченного лица с указанием даты подготовки или сдачи отчета.

Раздел 1 со всеми указанными нами подразделами и приложениями будет содержать нули по всем строкам с суммовыми и количественными показателями и прочерки по оставшимся знакоместам. КБК лучше всего прописать в отведенных для этого полях во избежание проблем с формированием электронной отчетности.

pervyy_primer_4-3.jpg

Порядок исправления суммовых показателей Раздела 3 зависит от того, какие ошибки были допущены в первоначальном расчете:

- Если застрахованное лицо вообще не было отражено в первичном расчете, на него заполняется раздел 3, и одновременно корректируются сводные показатели Раздела 1.

- Если же физлицо, внесенное в первичный расчет по ошибке, нужно исключить из расчета, первоначальные данные по нему «обнуляют», заполнив подраздел 3.2. нулевыми показателями. Одновременно уменьшаются и сводные показатели Раздела 1.

Пример 2

В расчет по страхвзносам за 1 квартал 2021 г. ошибочно включили уволенного из компании в декабре 2021 г. сотрудника Иванова. По разделу 3 пример «уточненки» Расчета по страховым взносам будет выглядеть следующим образом:

Срок подачи корректировки

Обычный расчет нужно сдавать до 30-го числа месяца за отчетным периодом (п. 7 стат. 431 НК). К примеру, за 1 кв. 2019 г. нужно успеть отправить документ до 30-апреля; а за полугодие – до 30-го июля. А как быть с корректирующей формой?

Если ошибки выявлены плательщиком взносов самостоятельно, подать уточненку нужно как можно быстрее. Чтобы налоговая не успела обнаружить неточности и выписать штраф. При этом, когда нормативный срок сдачи РСВ еще не истек, датой подачи признается день представления корректировки. Штрафа не будет, если до отправки расчета заплатить недоимку и пени на сумму недоплаты.

Если ошибки (по п. 7 стат. 431 НК) обнаружит ИФНС, налогоплательщику направляется уведомление об отказе в приеме документа. Пересдать РСВ нужно в течение 5 дней с момента отправки такого уведомления при условии электронного формата подачи сведений. В случае с бумажным бланком срок увеличивается до 10 дн. (п. 7 стат. 431 НК).

Вопросы по сдаче нулевого расчета

У нас числятся работники, но в отчетном периоде выплаты не производились. Как заполнить РСВ?

В таком случае нужно заполнить Раздел 1 и по сотрудникам — Подраздел 3.1. В Подразделе 3.2 нулевые суммы выплат указывать не нужно, в противном случае возникнет ошибка при проверке формы перед отправкой.

Физическим лицом был нанят подсобный работник по дому. Нужно ли сдавать нулевую РСВ? И какой код тарифа выбрать?

Если гражданин нанимает работников, то он должен уплачивать за них страховые взносы и подавать РСВ. Физические лица не имеют права применять льготный тариф, поэтому при заполнении расчета следует указать код тарифа «01» и код категории «НР». Расчет может быть нулевым только в том случае, если выплаты нанятому улицу не производились.

Работа организации имеет сезонный характер, и персонал нанимается во 2 квартале. Соответственно, в 1 квартале не было ни сотрудников, ни выплат. Нужно ли подавать РСВ за 1 квартал?

Да, обязательно (письмо Минфин от 24.03.2017 03-15-07/17273). В такой ситуации подается нулевой расчет, в котором заполняется Титульный лист, Раздел 1, Приложение 1 с Подразделами 1.1 и 1.2, Приложение 2.

При этом в Контур.Экстерн важно соблюсти следующие правила:

- в Приложении 1 обязательно должен быть указан код тарифа;

- в Приложении 2 — признак выплат.

Без этого форма перед отправкой не пройдет проверку.

В организации не ведется деятельность, не осуществляются выплаты физлицам. Нужно ли при сдаче нулевого РСВ заполнять в Контур.Экстерн Раздел 3?

Нет, при подаче РСВ через Контур.Экстерн в Раздел 3 такой ситуации вообще заходить не нужно.

Сроки представления корректировок

Организации и ИП при обнаружении ошибок в первичном РСВ должны сделать корректировку и подать уточненный отчет по правилам ст. 81 НК РФ. Если корректируются данные за 2017 год, отчет представляется в налоговую службу, если за 2016 год и предшествующие ему периоды — в Пенсионный фонд.

Корректирующий расчет нужно сдавать по форме, которая применялась в момент представления первичного отчета (п. 1.2 Порядка заполнения РСВ, утв. ФНС РФ Приказом от 10.10.2016 г. № ММВ-7-11/551@ — Порядок): за 2017 год РСВ уточняется на бланке КНД 1151111, за 2016 год и раньше делаются корректировки РСВ-1 ПФР.

https://www.youtube.com/watch?v=upload

Также необходимо представить уточненный РСВ, если сделан перерасчет базы за предшествующий период в сторону уменьшения. Сумма перерасчета в текущем периоде не отражается, потому что с октября 2017 года отчет с отрицательными суммами считается не соответствующим формату.

Первичный расчет по страховым взносам страхователи сдают в ФНС по 30 число месяца, следующего за 1-м кв-м, полугодием, 9-ю мес. и годом (п. 7 ст. 431 НК РФ). Если подать корректировку до 30 числа, она считается поданной в день сдачи уточняющего РСВ (п. 2 ст. 81 НК РФ).

Если ФНС обнаружила ошибки в разделе 3 первичного РСВ или нашла несоответствие сводной суммы взносов и взносов по застрахованным лицам, отчет нужно пересдать в конкретные сроки. При отправлении уведомления о необходимости корректировки расчета в электронном виде срок подачи отчета 5 рабочих дней со дня отправления уведомления, при направлении его на бумаге — 10 рабочих дней.

Автор статьи: Ирина Смирнова

Подавайте корректировки в несколько кликов в облачном сервисе Контур.Бухгалтерия. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

![]()

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Онлайн журнал для бухгалтера

Также полагаем, что раздел 3 нужно формировать на генерального директора-единственного учредителя, с которым заключен трудовой договора. Ведь такие лица также поименованы в абзаце 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Поэтому они должны попадать в раздел 3. Даже если в последние три месяца отчетного периода они не получали никаких выплат от своей собственной организации.

Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2021 № ММВ-7-11/551).

Как действовать при неполном отражении сведений

Например, в первом квартале не начислили взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразили их в расчёте по страховым взносам. В этом случае надо доначислить и уплатить взносы по соответствующей ставке (4 %), а затем внести необходимые изменения и представить в налоговый орган уточнённый расчёт.

В уточнённый расчёт включить раздел 1 с теми же приложениями и подразделами, что были представлены за 1 квартал первоначально, дозаполнив в разделе 1 строки 060 — 073, и дополнить Приложение 1 подразделом 1.3.2.

А раздел 3 сотрудника дополнить подразделом 3.2.2 — сведениями о базе для начисления взносов по дополнительному тарифу.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками

Кто сдает РСВ за 1 квартал 2020 года

Расчет по страховым взносам введен с 2017 года. Он заменил сразу несколько форм, отмененных после передачи страховых взносов в ведение налоговиков: РСВ-1, РСВ-2, РСВ-3 и частично 4-ФСС.

Сдать РСВ за 1 квартал 2020 года должны работодатели, осуществляющие выплаты:

- сотрудникам, работающим по трудовым договорам (независимо от срока его действия);

- лицам, с которыми заключены договоры ГПХ;

- авторам произведений по договорам авторского заказа;

- «физикам» по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Сдают РСВ следующие работодатели:

- организации;

- обособки российских организаций, самостоятельно выплачивающие доход своим работникам и платящие с него взносы в бюджет;

- обособки иностранных организаций, работающие на территории России;

- ИП;

- главы КФХ;

- физлица без статуса ИП.

Нулевой РСВ сдают:

- единственные учредители, работающие одновременно гендиректорами;

- организации или ИП, если в отчетном периоде у них не было деятельности и выплат сотрудникам;

- главы КФХ при отсутствии сотрудников и деятельности.

На бумаге или электронно?

Сдать РСВ за 1 квартал 2020 года можно несколькими способами:

На бумаге — если численность сотрудников не больше 10 чел.

Если в отчетном периоде вы выплатили доход максимум 10 работникам, расчет можно сдать как на бумаге, так и в электронной виде.

В электронной форме — если численность сотрудников 11 чел. и более.

Если в 1 квартале 2020 года выплачивался доход более, чем 10 сотрудникам, РСВ сдается исключительно в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Напомним, что в 2019 году расчет сдавался в электронной форме, если среднесписочная численность сотрудников, получивших доход за прошлый период, превысила 25 человек.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Попробовать

Корректировка расчета по страховым взносам в 2021 году: правила, образец

Корректирующий расчет по страховым взносам подается в случае обнаружения ошибки, допущенной в основном отчете. Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье.

Заполнить РСВ вы можете в программе “Бухсофт”. Это быстро и бесплатно.

Заполнить РСВ онлайн

Как сдавать корректировку по расчету страховых взносов

Уточненка по расчету по страховым взносам подается, когда допущены ошибки при заполнении первичного отчета. Если корректируются показатели 2021 и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с 2021 года, то новый расчет подается в налоговый орган по месту регистрации.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. 5 ст. 81 НК РФ уточненный расчет предоставляется в налоговый орган на том бланке, который действовал на момент подачи первичного расчета за тот же период.

Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет.

Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет. При этом на нем указывается номер корректировки. Как это сделать покажем далее.

Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим. На первом листе в поле «номер корректировки» при подаче первичного расчета указывается 0, а вот при сдаче уточненки в этом поле должен стоять порядковый номер измененного отчета.

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета.

При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Дата рядом с подписью руководителя должна стоять текущая.

Образец корректировки расчета по страховым взносам. Исправление ошибок

Ниже представлен образец исправления ошибок в расчете по страховым взносам на примере отчета, из которого вы узнаете, как сдалеть корректировку. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета.

Напомним, что если уточненка подается за периоды, предшествовавшие 2021 году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд.

Как скорректировать титульный лист:

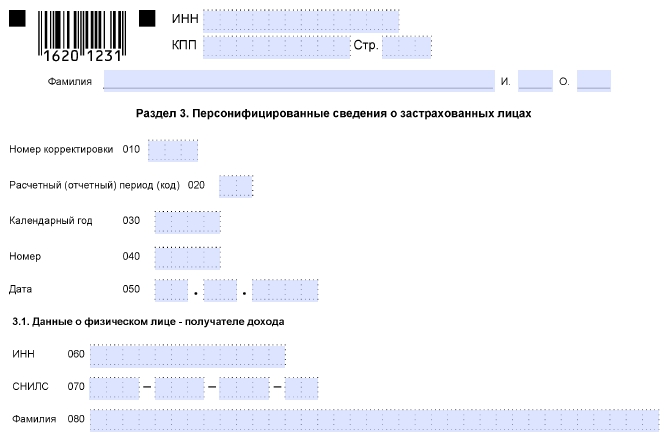

Как скорректировать раздел 3 расчета по взносам:

Штраф за ошибки в расчете

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

Если этого не сделать, то тогда взимаются штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ). Штраф составляет 5% суммы взносов за каждый месяц просрочки.

Например, расчет не подан или не принят налоговиками. Сумма взносов в расчете — 1 млн. руб. За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

- Налоговый кодекс РФ

- Приказ ФНС России от 18.09.2019 № ММВ-7-11/

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.