Почему счет 26 закрывается на 90.02.1 в январе 2021 в 1с

Содержание:

Порядок закрытия счета

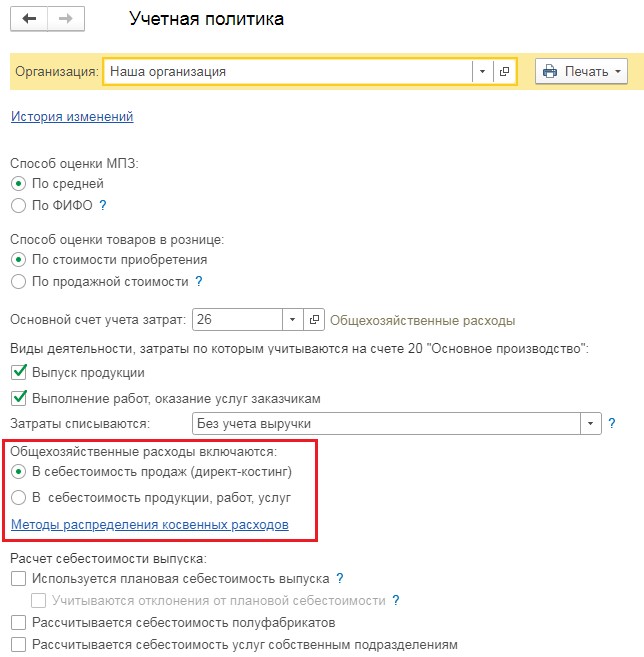

Способ, которым производится итоговое закрытие счета 20 необходимо указать в учетной политике. Кроме этого, если это необходимо сделать, в этом же документе проставляется база для распределения.

Всего различают три способа, которым можно закрыть счет 20.

Прямой способ

В течение расчетного периода себестоимость продукции нельзя определить. При этом уже вышедшая из производства продукция должна учитываться по каким-либо условным ценам. После того, как выполнено закрытие месяца, себестоимость по вышедшей продукции корректируется до уровня фактической.

При использовании данного метода нет возможности определить фактическую себестоимость в течение расчетного месяца.

Промежуточный способ

При использовании данного метода в учете используется счет 40 «Выпуск продукции». На нем производится фиксация плановой себестоимости (по кредиту счета) от фактической (по дебету счета). После того, как месяц завершен, сумма отклонений пропорционально списывается на счета 43 и 90.

Прямая продажа выпущенной продукции

При этом варианте созданная продукция не остается на складе, а продается сразу с производства. В этой ситуации все производственные затраты сразу переносятся на себестоимость продаж счет 90. Обычно, таким способом происходит закрытие затрат по услугам.

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

Разберемся с настройками.

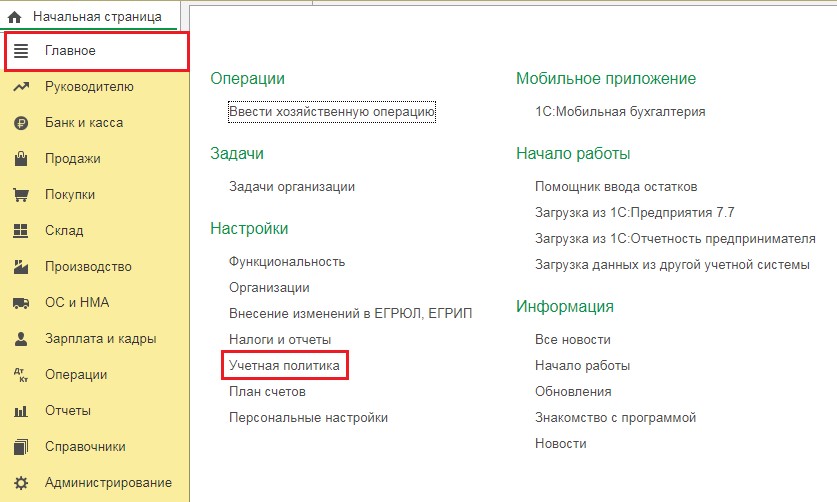

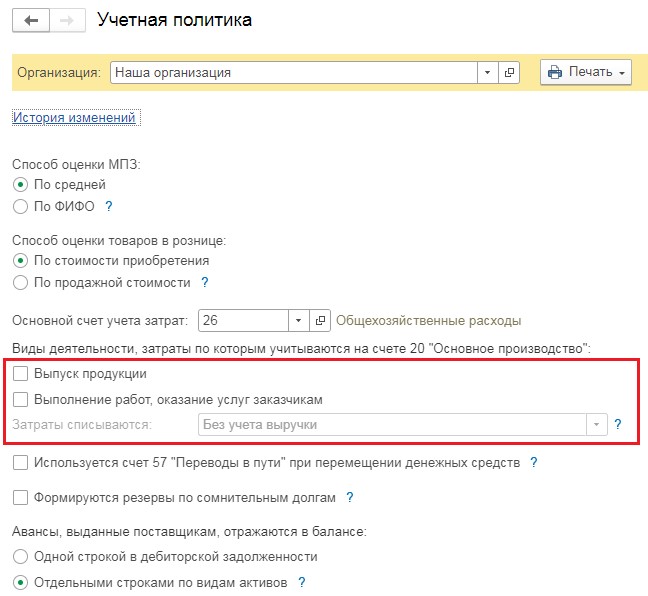

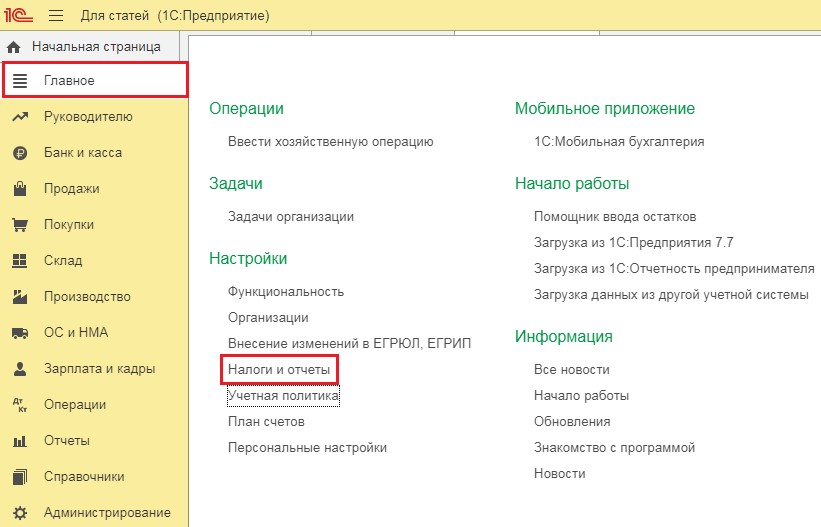

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

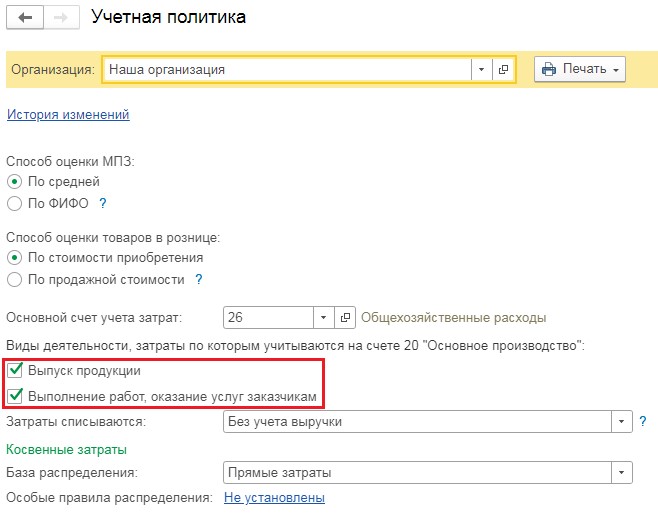

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

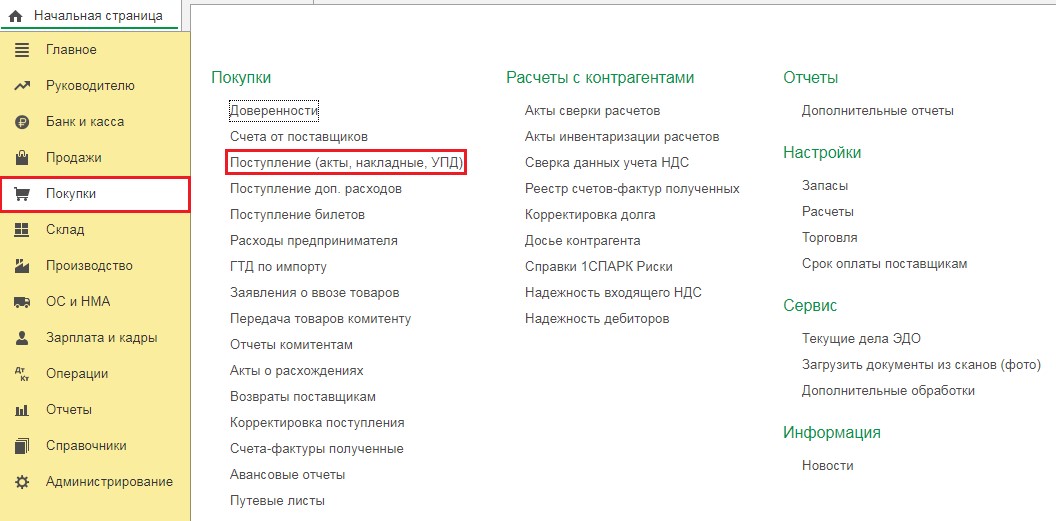

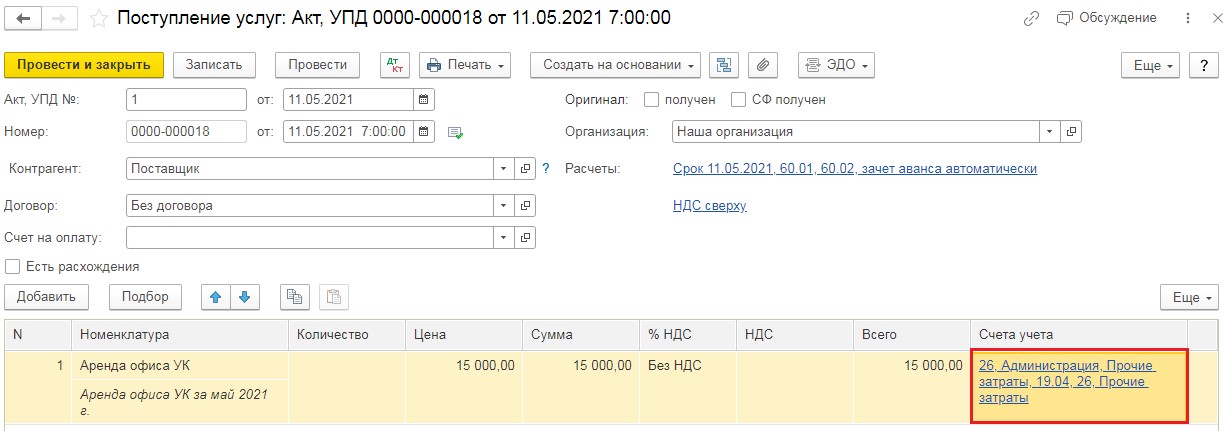

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

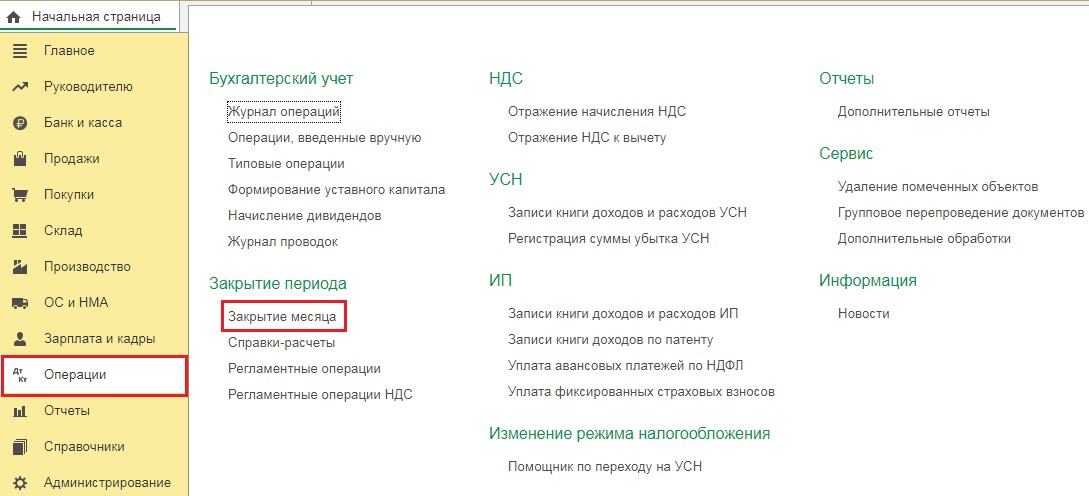

Выберем раздел «Операции» и пункт «Закрытие месяца».

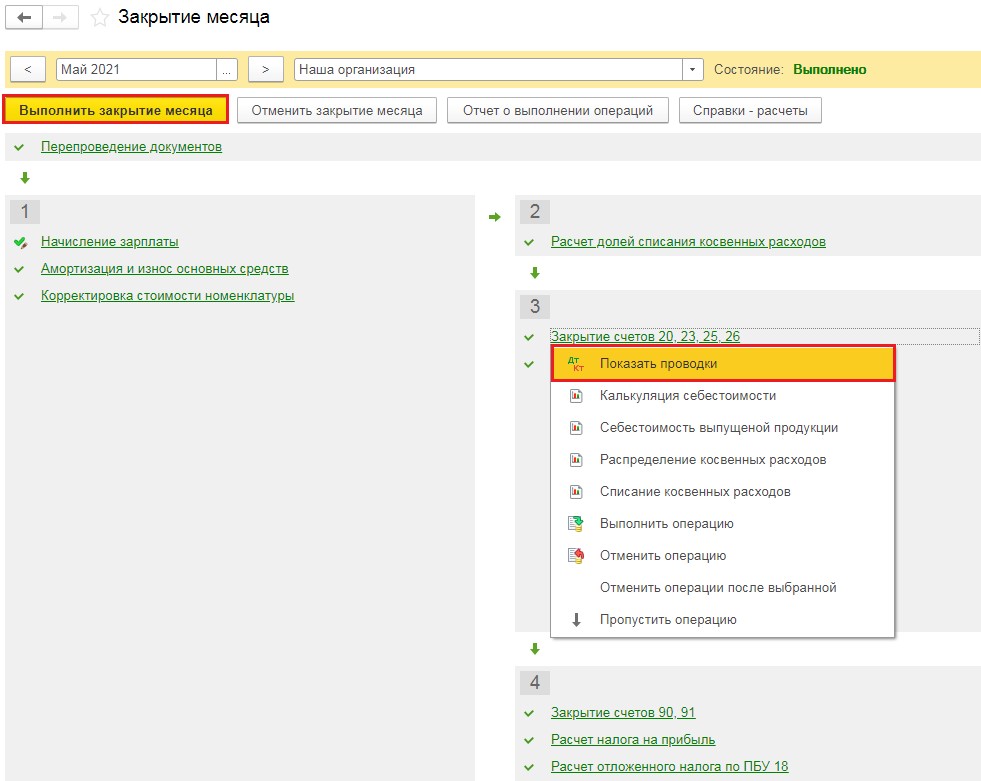

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

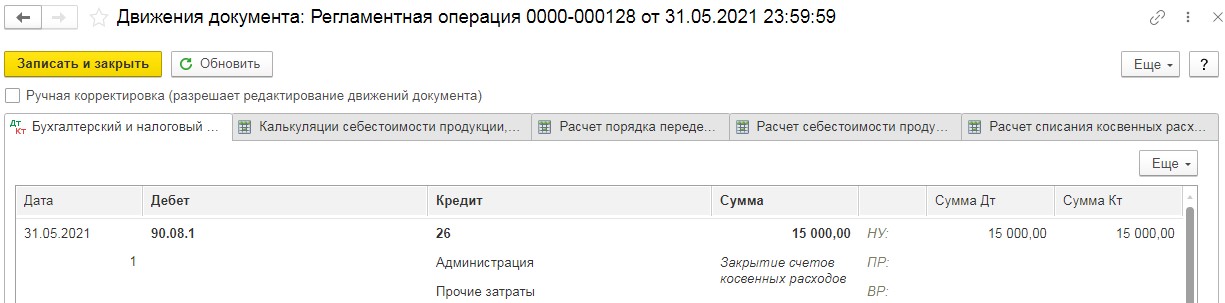

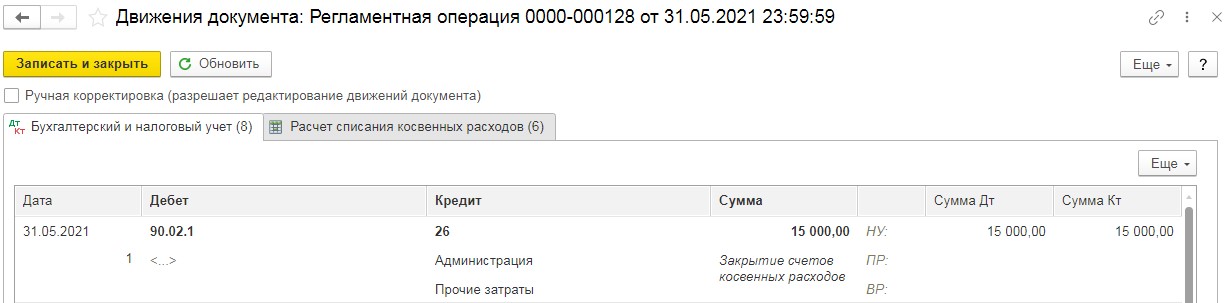

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

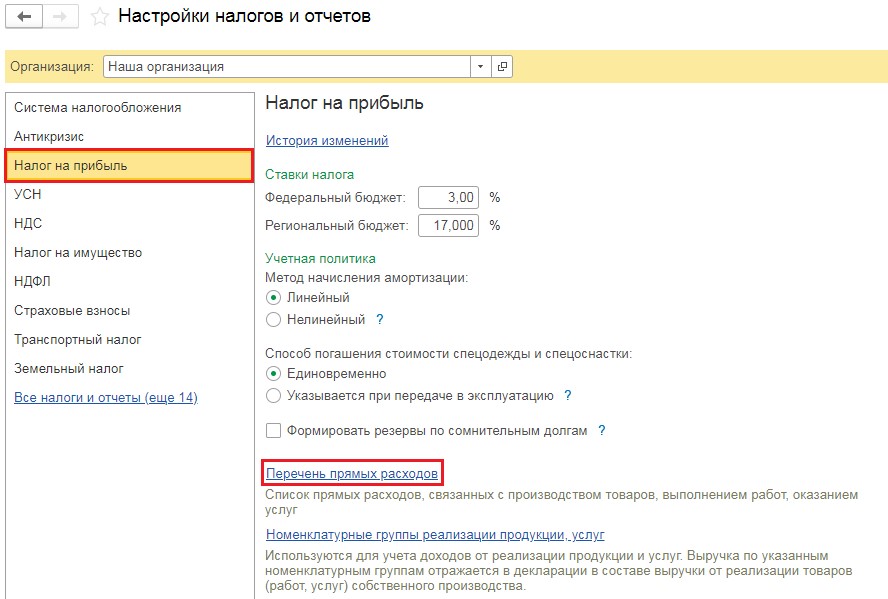

Переходим в графу «Налоги и отчеты».

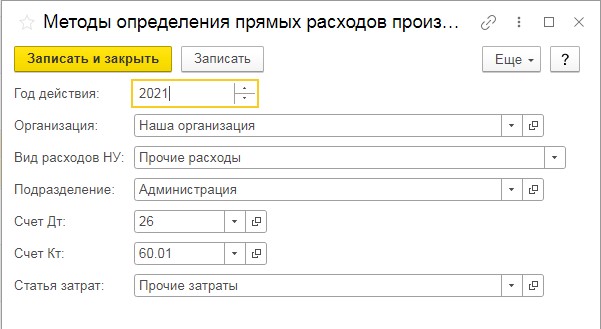

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет

Но в качестве примера разберем такую настройку.

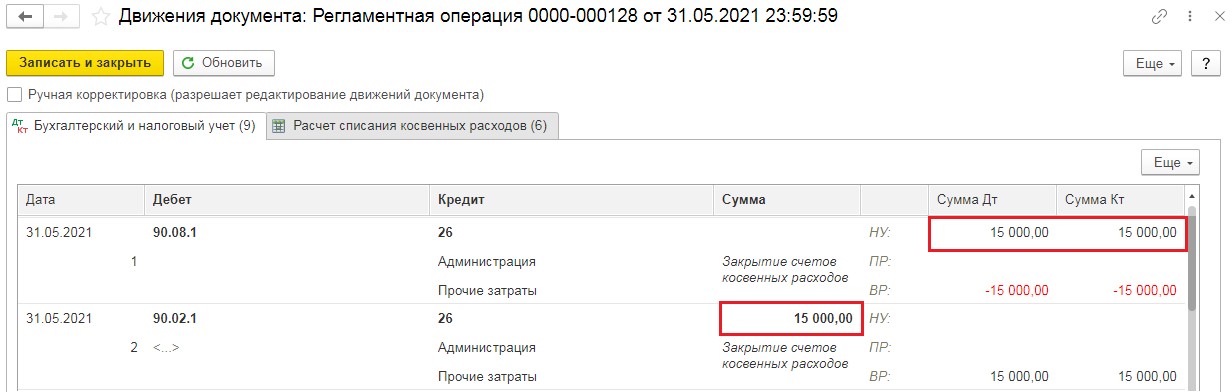

Еще раз проведем закрытие месяца и рассмотрим проводки в операции «Закрытие счетов 20,23,25,26»

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Счет 26 в бухгалтерском учете

В статье расскажем, какие расходы компании следует считать общехозяйственными, а также определим, на каком счете отражать такие затраты и какими проводками проводить в учете.

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

| Операции | Дебет | Кредит |

| Начислена амортизация по ОС и НМА в пользовании административного персонала | 26 | 02 — основные средства05 — нематериальные активы |

| Начислена зарплата и страховые взносы руководящего персонала компании | 26 | 70 — зарплата69 — взносы |

| Списаны материалы, используемые в работе административно-управленческого персонала (АУП) | 26 | 10 |

| Часть готовой продукции направлена на ОХР | 26 | 43 |

| Услуги сторонних организаций приняты в состав ОХР | 26 | 6076 |

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства».

Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно.

Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

Бухгалтерская запись:

Дт 20 (23, 29) Кт 26.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Бухгалтерская проводка:

Дт 90-2 Кт 26.

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

Инфо

Списание методом директ-костинг Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками: Дт Кт Описание проводки 90.08 26 Списаны общехозяйственные затраты на себестоимость продаж При этом сумма затрат списывается в полном объёме в каждом отчётном периоде. Примеры использования счета 26 «Общехозяйственные расходы» Рассмотрим вышеуказанные проводки на примерах.

Пример 1. Закрытие счета на себестоимость продукции по плановой себестоимости, один вид продукции ООО «Рога и копыта» производит продукцию, выпуск которой производится по плановой себестоимости

В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».ВажноОсновные свойства 26 счета Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Типовые проводки Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами: Таблица 1.