Незавершенное строительство в балансе с ндс или без

Содержание:

Строка 1150 «Основные средства»

Несписанные расходы на упаковку и транспортировку, учтенные в составе коммерческих расходов на счете 44, отражаются по строке 217 «Прочие запасы и затраты» баланса, а не по строке 213.

Строительные, научные, проектные, геологические и т. п. организации, которые осуществляют расчеты с заказчиками в соответствии с заключенными договорами поэтапно, по строке 213 отражают стоимость частично принятых заказчиком работ (дебетовое сальдо счета 46 «Выполненные этапы по незавершенным работам»). Напомним, что стоимость законченных этапов работ, отраженная в подписанных заказчиком формах № КС-2 и КС-3, учитывается по дебету счета 46 в корреспонденции со счетом 90 «Продажи».

Объекты незавершенного строительства делить на самостоятельные объекты недвижимости нельзя.

Пока не завершено строительство, нельзя образовывать другие объекты недвижимости – помещения, квартиры.

Иными словами, законсервировать стройку, чтобы продать здание по частям, не получится.

До ввода в эксплуатацию незавершенный объект можно продать только целиком.

На этом пока всё.

Обратите внимание. Для строительства индивидуального жилого дома не нужно получать разрешение на строительство

Для строительства индивидуального жилого дома не нужно получать разрешение на строительство.

С 04 августа 2018 года вместо получения разрешения на строительство подают Уведомление о начале строительства.

Если не подать уведомление, то строительство будет незаконным. Построенный дом признают самовольной постройкой, подлежащей сносу.

Сформируйте уведомление о начале строительства за 3 минуты.

Онлайн сервис выдаст готовое уведомление и пошаговую инструкцию.

Уведомление о начале строительства и инструкция избавят от незаконного строительства ИЖС.

Желаю успешного завершения стройки и достойной жизни на своей земле.

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

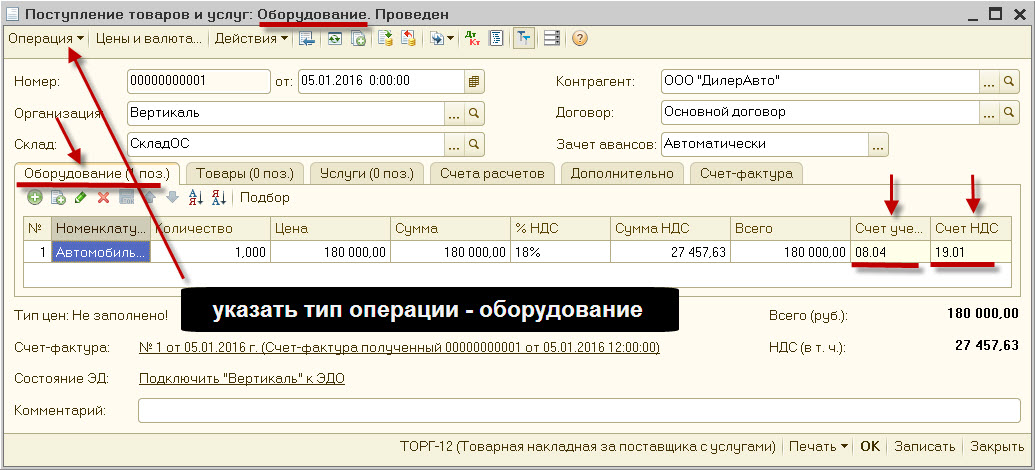

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка: Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание: проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма: сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.Дата проводки: дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

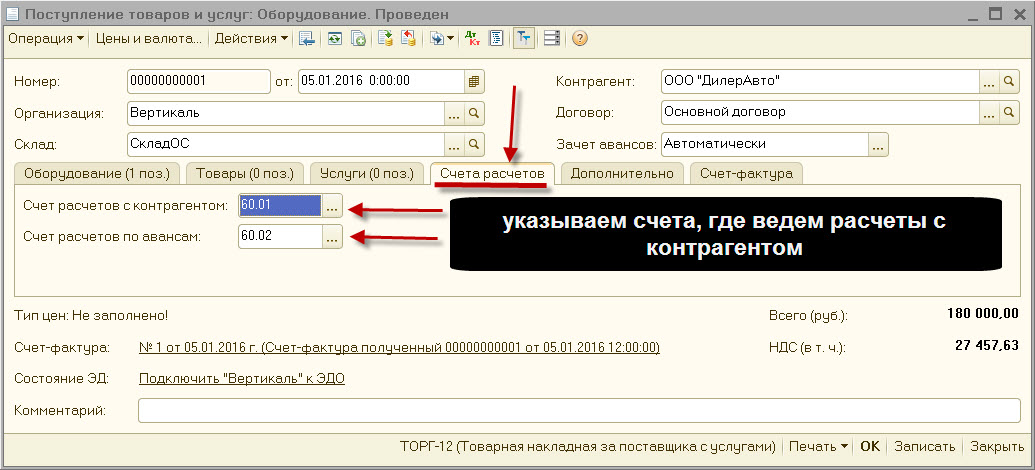

— выставляем тип операции -«оборудование»- закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04- закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

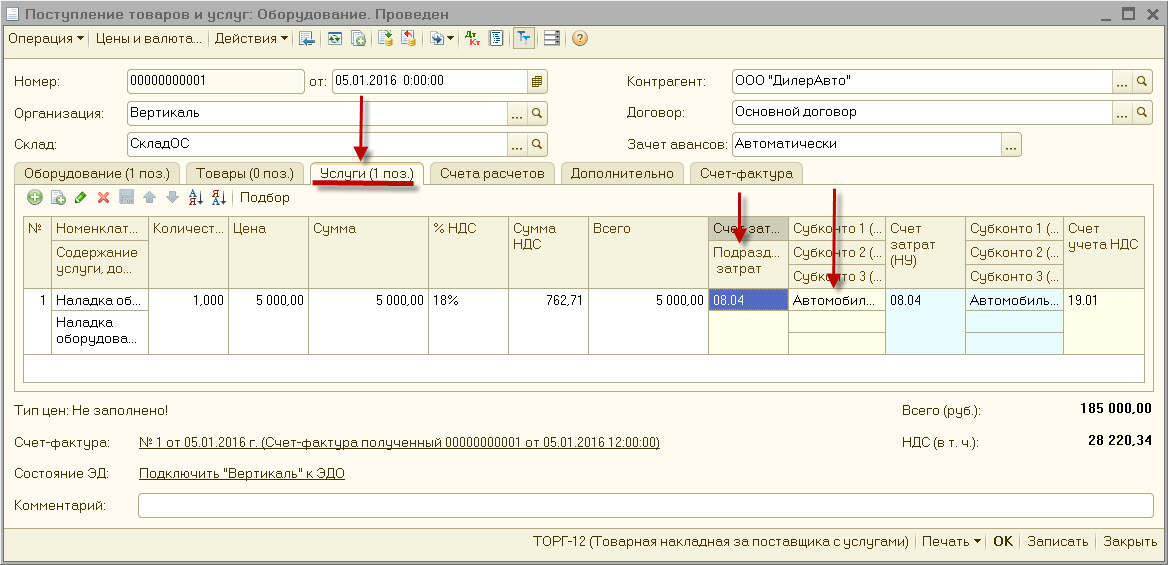

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -«оборудование»- закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект- выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

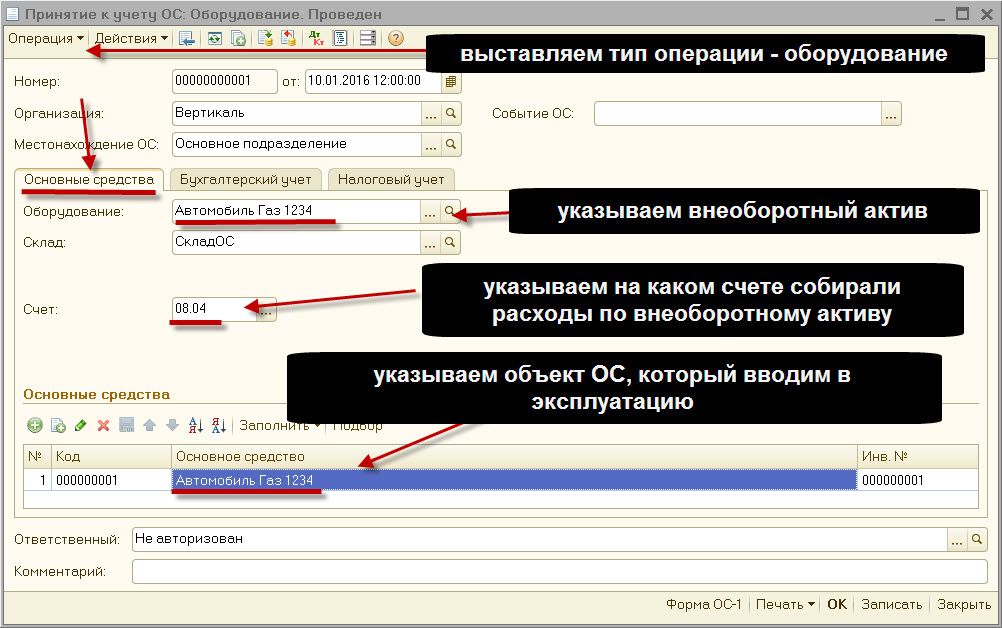

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводки: Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.Примечание: перед формированием проводки проверяем «лимит отнесения к ОС».

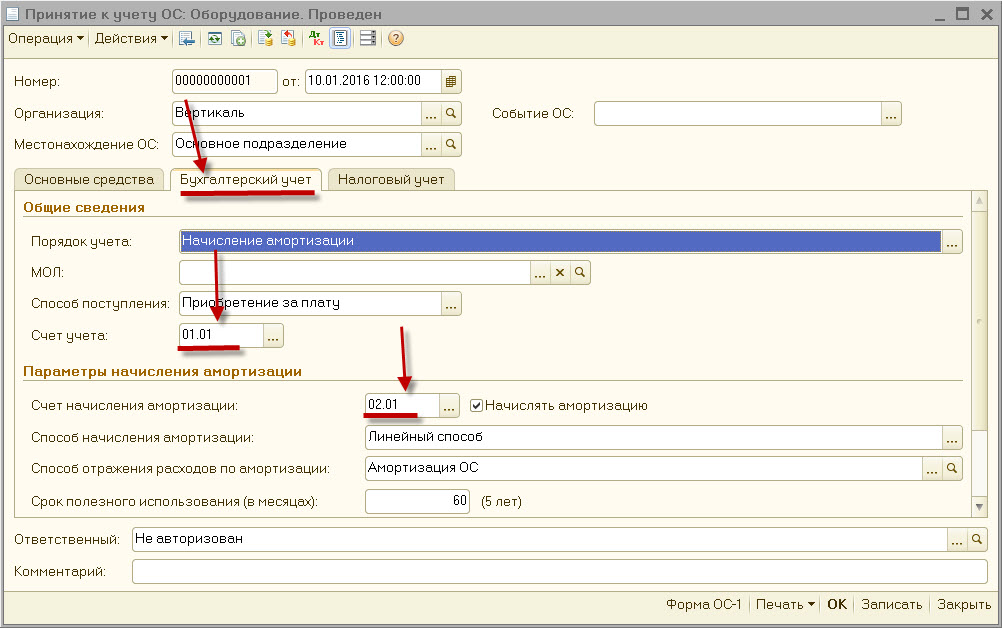

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04- закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Где в балансе отражается незавершенное строительство

Любое строительство требует инвестиций. Если их нет, как вариант – кредит в банке под залог собственного незавершенного строительства. Однако при выдаче займа кредитная организация захочет удостовериться в наличии прав собственности на недострой. Зарегистрировать недострой придется и в том случае, если руководителем организации будет принято самостоятельное решение о его продаже.

Значит ли это, что после приобретения свидетельства, подтверждающего право собственности на «незавершенку», организация станет владельцем основного средства? И как можно отразить незавершенное строительство в отчетности? А если придется продать – как тогда необходимо учитывать недострой? Ответы на эти вопросы Вы найдете в нашей статье.

Правила и порядок заполнения раздела

В разделе «Внеоборотные активы» бухгалтерского баланса по группе статей «Нематериальные активы» (строка 110) показывается наличие нематериальных активовпо остаточной стоимости (за исключением объектов НМА, по которым в соответствии с установленным порядком амортизация не начисляется).

Нематериальные активы могут быть внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации, получены безвозмездно (в том числе по договору дарения), приобретены организацией в процессе ее деятельности.

По указанной группе статей показываются также учтенные в установленном порядке приобретенные отдельные квартиры в объектах жилого фонда. Стоимость объектов жилого фонда (в том числе отдельных квартир), отражаемых в указанной группе статей данные приводятся по первоначальной стоимости (стоимости приобретения).

Сумма по строке 110 равна разности конечного сальдо по дебету счета 04 «Нематериальные активы» и кредиту счета 05 «Амортизация нематериальных активов».

По группе статей «Основные средства» (строка 120) приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется).

Результаты проведенной организацией в соответствии с установленным порядком до начала отчетного года переоценки по состоянию на первое число отчетного года объектов основных средств подлежат отражению в бухгалтерском учете в январе месяце и учитываются в бухгалтерской отчетности при формировании данных на начало отчетного года.

По этой группе статей также показываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств, включенные в установленном порядке в состав основных средств.

Организация-арендатор, у которой предусматривается переход имущества, полученного по договору аренды предприятия в целом как имущественного комплекса и относящегося к основным средствам, в ее собственность (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены, в этой группе статей отражает входящие в состав арендованного имущественного комплекса основные средства.

Бухгалтерский учет в строительстве

Возведение зданий или сооружений имеет колоссальные отличия от других видов деятельности не только в этапах осуществления и реализации, но и в части бухгалтерского и налогового учетов.

Отличия ведения бухгалтерского учета в строительстве:

- Документация. Участники используют иные документы для отражения этапов и результатов стройки. Например, акты выполненных работ по спецформе КС-2, а также спецсправка о стоимости строительства по форме КС-3.

- Учет затрат по элементам. Иными словами, произведенные затраты подразделяются на несколько элементов, таких как: материалы, заработная плата специалистов, работа оборудования, машин и механизмов, а также накладные затраты.

- Особенности принятия объекта. Объект завершенного строительства подлежит приемке по специальным правилам и специальными комиссиями, по итогам данного контрольного мероприятия составляется акт о приеме-передаче (форма № ОС-1а).

- Необходимость в регистрации объекта. Построенное здание подлежит обязательной регистрации в соответствующих госорганах. Только после регистрации объект может быть включен в состав основных средств.

Причем бухучет в компании заказчика также отличается от учета в организации исполнителя. Рассмотрим подробнее особенности учета для каждой стороны.

Расчет НЗП Оценка по фактической себестоимости

Когда организация постоянно применяет одни и те же стандартные технологические процессы, а выпускаемая продукция является однотипной, то можно применить способ оценки по фактической производственной себестоимости.

Данный способ расчета стоимости НЗП, пожалуй, самый трудоемкий. В этом случае говорят о калькулировании полной производственной себестоимости продукции (работ, услуг), что предполагает оценку НЗП по всем расходам — прямым и косвенным, т.е. между НЗП и готовой продукцией нужно распределить и те и другие затраты. Для распределения можно использовать те же показатели, что и при распределении косвенных затрат.

Расчет фактической себестоимости готовой продукции нужно произвести по каждому ее виду. Поэтому оценка НЗП по фактической производственной себестоимости должна иметь место при единичном производстве продукции (п. 64 ПВБУ) и на предприятиях с ограниченной номенклатурой выпускаемой продукции (работ, услуг).

Полная фактическая себестоимость рассчитывается как сумма прямых, общепроизводственных и общехозяйственных расходов. В итоге величина остатков незавершенного производства на конец отчетного периода будет отражена в оценке по тем же статьям переменных затрат, по которым исчислена фактическая себестоимость выпущенной из производства продукции (работ, услуг).

Пример 1. Организация изготавливает два вида продукции — A и B. К прямым расходам, учитываемым на счете 20 «Основное производство», относятся: расходы на сырье и материалы, используемые в основном производстве; затраты на упаковку произведенной продукции; заработная плата производственного и общецехового персонала, расходы на обязательное социальное страхование с указанных выплат; суммы амортизации по производственному оборудованию (станкам для изготовления продукции); суммы амортизации, начисленные по цеху.

В учетной политике определено, что НЗП оценивается по фактической себестоимости с учетом общехозяйственных расходов (косвенных расходов). Косвенные расходы, собираемые по дебету счета 26 «Общехозяйственные расходы», распределяются между видами продукции — объектами калькулирования — пропорционально прямой заработной плате (оплате труда производственного и общецехового персонала).

Остаток НЗП в стоимостном выражении на 1 января составлял 20 000 руб., в том числе:

- продукции A — 5000 руб. по трем незавершенным единицам;

- продукции B — 15 000 руб. по пяти незавершенным единицам.

В январе прямые затраты на производство (счет 20) составляли:

- по продукции A — 10 000 руб., в том числе прямая заработная плата — 5000 руб. С учетом переходящего с прошлого месяца остатка (трех незавершенных единиц) в текущем месяце в производстве находились 6 единиц продукции. Из них на склад готовой продукции были сданы все 6 единиц, НЗП на конец месяца нет;

- по продукции B — 30 000 руб., в том числе прямая заработная плата — 20 000 руб. С учетом переходящего с прошлого месяца остатка (пяти незавершенных единиц) в текущем месяце в производстве находились 15 единиц продукции. Из них на склад готовой продукции были сданы 10 единиц, в НЗП на конец месяца осталось пять единиц продукции B.

Сумма распределяемых общехозяйственных расходов (счет 26) — 20 000 руб. Прямая заработная плата по продукции A составляет 5000 руб., по продукции B — 20 000 руб. Распределим общехозяйственные расходы на продукцию A и B по пропорциям прямой заработной платы:

- к продукции A относится 4000 руб. ;

- к продукции B — 16 000 руб. .

Определим фактическую производственную стоимость каждого вида продукции и произведем оценку НЗП с учетом количественного остатка незавершенных изделий.

Продукция A. НЗП на конец месяца нет. Фактическая стоимость производства за месяц 6 единиц продукции с учетом переходящих остатков составила 19 000 руб. (5000 руб. переходящего остатка НЗП + 10 000 руб. затрат месяца + 4000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы готовой продукции A равна 3167 руб. (19 000 руб. : 6 ед.).

Продукция B. Фактическая стоимость производства за месяц 15 единиц продукции с учетом переходящих остатков составила 61 000 руб. (15 000 руб. переходящего остатка НЗП + 30 000 руб. затрат месяца + 16 000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы равна 4066,7 руб. (61 000 руб. : 15 ед.). Выпущено готовой продукции 10 единиц, стоимость 40 667 руб. (4066,7 руб. x 10 ед.). Переходящий остаток НЗП по продукции B на следующий месяц составит 20 333 руб. (61 000 руб. — 40 667 руб. = 5 ед. x 4066,7 руб.).

Фактическая полная производственная себестоимость единицы продукции в НЗП и готовой продукции, выпущенной в текущем месяце, одинакова и составляет 4066,7 руб.

Структура необоротных активов

Теперь рассмотрим подробнее, из чего состоят группы необоротных активов.

К необоротным активам относят:

- Нематериальные активы

- Основные средства

- Незавершенные капитальные вложения

- Долгосрочные биологические активы

- Долгосрочные финансовые инвестиции

- Долгосрочную дебиторскую задолженность

- Отсроченные налоговые активы

- Прочие необоротные активы

| Структура активов и пассивов предприятия (детализация 1) | ||

|

Актив |

Пассив |

|

| Необоротные активы |

Нематериальные активы |

Собственный капитал |

|

Незавершенное строительство |

||

|

Основные средства |

||

|

Долгосрочные финансовые инвестиции |

||

|

Долгосрочная дебиторская задолженность |

Резервы будущих расходов и платежей | |

|

Отсроченные налоговые активы |

||

| Прочие необоротные активы | ||

| Оборотные активы | Долгосрочные обязательства | |

| Краткосрочные обязательства | ||

| Расходы будущих периодов | Доходы будущих периодов |

Основной признак, по которому актив следует относить к необоротным — длительность использования или возможность воспользоваться активом на протяжении определенного времени.

Правомерное возведение объекта незавершенного строительства.

Условие о правомерности возведения объекта исключает признание самовольной постройки объектом незавершенного строительства.

Для примера приведу некоторые критерии правомерности возведения объекта.

а) наличие разрешения на строительство, если для постройки объекта требуется разрешение,

б) подача уведомления о начале строительства объекта ИЖС или садового дома,

в) наличие законных прав на земельный участок.

Подведем итог.

Сам по себе процент готовности не влияет на признание объекта незавершенным.

Правомерность строительства и полная готовность фундамента – главные условия для признания стройки объектом незавершенного строительства.

С признаками объекта незавершенного строительства закончили.

Переходим к ограничениям.

Прямые и косвенные расходы в бухгалтерском и налоговом учете

В действующем бухгалтерском законодательстве не установлен точный перечень расходов, относящихся к прямым. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, непосредственно на счет 20 списывается стоимость производственных запасов и расходы на оплату труда, а также все иные расходы, «связанные непосредственно с выпуском продукции».

Таким образом, организация в своей учетной политике самостоятельно определяет, что относится к прямым расходам. Кроме того, она определяет порядок отражения в учете амортизационных отчислений, а также тех или иных производственных услуг сторонних организаций и т.д.

В налоговом же законодательстве перечень прямых расходов носит закрытый характер. Расходы на производство и реализацию делятся на две группы (п.1 ст.318 НК РФ):

- прямые;

- косвенные.

К прямым расходам относятся.

- Материальные затраты, перечисленные в пп.1 п.1 ст.254 Кодекса. Это расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг) и (или) служащих их основой или необходимым материальным компонентом. Соответственно в прямые расходы включаются не только сырье и материалы, служащие материальной основой продукции, но и все прочие материалы, используемые в производстве и являющиеся «необходимым компонентом» продукции. Затраты на топливо, воду и энергию не относятся в налоговом учете к прямым расходам, поскольку они указаны в перечне материальных затрат отдельно в пп.5 п.1 ст.254 НК РФ.

- Материальные затраты на приобретение комплектующих и полуфабрикатов, подвергающихся монтажу или дополнительной обработке у налогоплательщика.

- Суммы начисленной амортизации по основным средствам, используемым в процессе производства товаров (работ, услуг).

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН, начисленного на суммы расходов на оплату труда.

К прямым расходам не относится оплата труда персонала подразделений, занятых хранением товаров, заготовлением материально-производственных запасов, сбытом товаров, работ, услуг и других аналогичных подразделений, а также заработная плата аппарата управления организацией. Аналогичный подход следует использовать и при определении основных средств, амортизация по которым включается в состав прямых расходов. Соответствующие разъяснения даны в Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20.02.2002 N БГ-3-02/729 (далее — Методические рекомендации).

Косвенные расходы — это все иные расходы, которые осуществляет налогоплательщик в течение отчетного (налогового) периода, за исключением внереализационных.

Косвенные расходы полностью списываются в отчетном периоде. А прямые — нет. Они будут списаны не полностью, если организация имеет остатки незавершенного производства, остатки готовой продукции на складе, а также отгруженную, но еще не реализованную продукцию.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Счет 08 «Вложения во внеоборотные активы»

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение отдельных объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости.

Что такое незавершенка в строительстве

В законодательной базе Российской Федерации сложно найти единое определение такому термину, как «незавершенное строительство».

Тем не менее в практике юристов уже утвердилось мнение о том, какие здания можно отнести к незавершенкам.

Определение, хоть и не вполне четкое, вытекает из статей Гражданского Кодекса РФ и Градостроительного Кодекса РФ.

Какое здание считается незавершенным?

Незавершенным считается здание, имеющее нижеперечисленные признаки:

Объект носит не временный, а капитальный характер. Другими словами, постройка имеет фундамент, поэтому из списка незавершенок автоматически исключаются стационарные ларьки и киоски.

Здание не приобрело законченный вид, на нем ведутся работы

При этом не берется во внимание стадия строительства, это может быть возведение фундамента, стенных блоков, последние штрихи во внутренней отделке помещения.

Стройка заморожена до определенной или неопределенной даты из-за нехватки финансовых ресурсов.

Обобщая вышеназванные характеристики, делаем вывод: объект, незавершенный в результате строительства, представляет собой здание, монтаж и отделка которого не доведены до своего конца

Однако же у этого незаконченного объекта есть самое важное – фундамент

Отражение незавершенных капитальных вложений в балансе

Незавершенные капитальные вложения в балансе, как правило, отражаются в строке 1150, что следует из ПБУ 4/99. Каков порядок формирования данных о незавершенном строительстве, рассмотрим далее.

Как формируются данные о незавершенном строительстве для баланса

Аудит незавершенных капитальных вложений: основные принципы

Итоги

Как формируются данные о незавершенном строительстве для баланса

Первоначально все затраты на приобретение и возведение основных средств аккумулируются на сч. 08 «Вложения во внеоборотные активы». Четыре его субсчета позволяют сгруппировать затраты:

- на приобретение земли (субсч. 1);

- объектов природопользования (субсч. 2);

- на строительство объектов основных средств (субсч. 3);

- на приобретение основных средств (субсч. 4);

На субсч. 3 сч. 08 аккумулируют данные о затратах на строительство ОС. Дебет сч. 08 на конец периода показывает сумму незавершенного строительства, так как даже завершенные объекты ОС, не введенные в эксплуатацию, считаются незавершенкой. Со вводом в эксплуатацию стоимость объектов ОС переносится со сч. 08 на сч. 01 «Основные средства».

Данные по дебету сч. 01 и 08 вносятся в баланс в строку 1150. Если же суммы по капвложениям существенные, то для их отражения создается отдельная строка в балансе (п. ПБУ 4/99).

О бухгалтерском учете вложений, отражаемых на счете 08, можно подробнее узнать из статьи «Правила ведения учета вложений во внеоборотные активы».

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты.

Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы.

Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Итоги

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке.

Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Подписаться

Незавершенное строительство и средства дольщиков: как выгоднее показать в балансе

Под «незавершенным строительством» понимается сумма незавершенных капитальных вложений. Это расходы на незаконченные строительно-монтажные работы и прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению, связанные со строительством, затраты на формирование основного стада продуктивного и рабочего скота и т. д.). Кроме того, по строке 130 отражаются затраты на приобретение нематериальных активов и основных средств, требующих и не требующих монтажа, до их ввода в эксплуатацию. По строке 130 указывается сумма затрат на работы, выполняемые как хозяйственным, так и подрядным способом. Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора).

Если согласно учетной политике организация не переводит на счет 01 «Основные средства» построенные или приобретенные объекты недвижимости до получения документов, подтверждающих государственную регистрацию права собственности, а продолжает учитывать их на отдельном субсчете счета 08 «Вложения во внеоборотные активы», то стоимость этих объектов недвижимости тоже следует отражать по строке 130.

Обратите внимание: по объектам недвижимости, по которым закончено капитальное строительство, оформлен акт приемки-передачи, документы переданы на государственную регистрацию права собственности и которые фактически эксплуатируются организацией, следует начислять амортизацию в общеустановленном порядке. Причем независимо от того, на каком счете — 01 «Основные средства» или 08 «Вложения во внеоборотные активы» — ведется учет этих объектов недвижимости

Это требование установлено пунктом 52 Методических указаний по учету основных средств. Следовательно, при составлении баланса стоимость таких объектов недвижимости, учитываемых на счете 08, следует отражать за минусом сумм амортизации, начисленной по этим объектам на счете 02.

Показатель строки 130 формируется как сумма остатков по дебету счетов:

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 16 «Отклонения в стоимости материальных ценностей» (в части отклонений, относящихся к имуществу, стоимость которого отражена на счетах 07 и 08).

Обратите внимание: по строке 130 баланса в составе затрат по незавершенному строительству нельзя отражать суммы авансов, перечисленные поставщикам и подрядчикам. Согласно пункту 3 ПБУ 10/99 «Расходы организации» суммы авансов и предоплаты не признаются расходами организации

По строке 130 баланса отражаются фактические затраты организации на капитальные вложения, а суммы авансов к таковым не относятся. Они формируют дебиторскую задолженность, которая отражается по соответствующим строкам актива баланса (см. комментарий к строке 240 баланса на с. 410).

Напомним: существенные показатели деятельности организация вправе показать отдельно. Если капитальные вложения организации носят разноплановый характер, то для расшифровки показателя строки 130 она может ввести в форму баланса дополнительные строки.

Учет объектов незавершенного строительства в бухгалтерском учете

Введенные в эксплуатацию строительные объекты относятся к категории основных средств (это недвижимость компании). На этапе возведения все расходы, связанные со строительством, являются инвестициями во внеоборотные активы. К таким издержкам можно отнести:

- затраты на строительство (закупка материалов, оплата услуг подрядной организации);

- затраты на монтажные мероприятия;

- стоимость приобретения инструментов и инвентаря для завершения строительных работ;

- выплата зарплаты специалистам, занятым в строительстве, отчисления на страховые взносы;

- оплата аренды земельных участков, на которых производятся работы;

- затраты на топливо для спецтехники, используемой в ходе строительства.

Как учесть фактические затраты на незавершенное строительство? В бухгалтерском учете счет 08 «Вложения во внеоборотные активы» выполняет функцию промежуточного звена, на нем аккумулируются издержки на возведение и подготовку к вводу в эксплуатацию объекта недвижимости. Этот счет является активным, все издержки проводятся дебетовыми оборотами. В момент запуска объекта в эксплуатацию после завершения строительных и монтажных процедур накопленная сумма будет составлять первоначальную стоимость основного средства, она списывается с кредита счета 08.

При наличии незавершенного строительства, в бухгалтерском учете счет 08 используется с указанием субсчета – 08.3. Если возводимых объектов несколько, по каждому из них ведется обособленная аналитика. Это необходимо для обеспечения возможности вычленить из общей суммы расходы, которые должны быть отнесены к первоначальной стоимости конкретного актива.