Кассовый чек в 2021 году: что изменилось и кто за это ответит

Содержание:

Актуальность и особенности канцелярского бизнеса

Особенно с приходом осеннего сезона потребность в товарах этой категории резко возрастает

Канцелярия считается одной из ниш с самым стабильным доходом. Продукт востребован как среди офисных работников, так и среди школьников, творческих личностей и так далее. С каждым годом растёт и ассортимент рынка, у потребителя появляется всё больше выбора среди зарубежных и отечественных товаров.

Ещё одно преимущество канцелярии — она относится к товарам широкого потребления. Спрос не зависит от ситуации в стране или времени года. Есть, конечно, моменты возрастания спроса (например, в конце лета и начале сентября), но они не критичны. В течение года он будет более или менее стабильным. И даже когда доходы россиян падают, востребованность на канцтовары остаётся прежней, ведь они так же нужны для работы и учёбы.

Востребованность продукта зависит и от клиентоориентированности. Более половины общего сбыта приходится на офисные принадлежности. Упор на продажу этой продукции выгоднее, чем на более узкоспециализированные товары: исключительно для художников, офиса и т. д.

Мебель и оргтехника

Перейдем к учету офисной мебели и техники. Учет зависит от того, сколько они стоят и когда введены в эксплуатацию. Надо определить, относится покупка к основным средствам или МПЗ.

С 2016 года граница стоимости ОС в налоговом и бухгалтерском учете разная. В бухучете основное средство – имущество, которое служит больше года и стоит от 40 тыс. руб. (вы в учетной политике можете установить и меньшую границу). В налоговом учете амортизируйте имущество от 100 тыс. руб. По новым правилам учитывайте только те активы, что ввели в эксплуатацию после 1 января 2016 года. Имущество, введенное до этой даты, учитывайте по-старому. Как правило, мебель и техника не стоят больше 40 тыс. руб. Поэтому разницы в учете не возникают. Такую покупку и в бухгалтерском, и в налоговом учете зафиксируйте на счете 10 субсчет «Инвентарь и хозяйственные принадлежности». В расходы ее включите поле того, как передадите в эксплуатацию. Списывайте единовременно или в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Передачу имущества в эксплуатацию подтвердите требованием-накладной. Можете использовать ту же форму, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Если покупка стоит от 40 тыс. до 100 тыс. руб., то с учетом придется повозиться. В бухгалтерском учете имущество списывайте в расходы через амортизацию, а в налоговом – как инвентарь.

Имущество стоит от 100 тыс. руб.? И в налоговом, и в бухгалтерском учете включите покупку в основные средства.

Стандартную офисную мебель или технику инспекторы разрешают учитывать в расходах. А к бытовой технике для кухни возникают претензии (см. таблицу ниже. – Примеч. ред.).

Какую офисную технику и инвентарь можно учесть в расходах

| Что купили | Можно ли списать в расходы на УСН и ОСНО |

|---|---|

| Бытовая техника для кухни (холодильник, микроволновка, чайник) | Трудовой кодекс требует, чтобы компания обеспечила сотрудникам нормальные условия труда. Поэтому организациям на ОСНО чиновники разрешают учитывать такие покупки в расходах – письмо Минфина от 24 марта 2014 г. № 03-03-06/2/12697. Судьи также не против (постановление ФАС Московского округа от 28 июня 2012 г. по делу № А40-50869/10-129-277). А вот компаниям на УСН отстоять эти расходы сложнее. Их нет в списке разрешенных (п. 1 ст. 346.16 НК РФ) |

| Кондиционеры и обогреватели, аптечки | Если речь о компании на ОСНО, то чиновники не возражают (письмо Минфина от 3 октября 2012 г. № 03-03-06/2/112). А у упрощенщиков такие расходы аннулируют. Причина все та же. Их нет в перечне из пункта 1 статьи 346.16 НК РФ – письма Минфина от 24 октября 2014 г. № 03-11-06/2/53908, от 26 января 2007 г. № 03-11-04/2/19 |

| Моющие средства, хозяйственные принадлежности и инвентарь для уборки (губки, швабры, метлы, туалетная бумага и т.д.) | Эти затраты Минфин разрешает отнести к материальным расходам (письма от 11 апреля 2007 г. № 03-03-06/1/229, от 1 сентября 2006 г. № 03-11-04/2/182) |

| Огнетушители | Такие расходы учитывают компании как на общей, так и на упрощенной системе (подп. 6 п. 1 ст. 264, подп. 10 п. 1 ст. 346.16 НК РФ) |

| Картины, аквариум и другие предметы дизайна, цветы | Опасно списывать в расходы стоимость этих покупок. Инспекторы могут решить, что расходы необоснованны, так как не связаны с доходами (письмо Минфина от 25 мая 2007 г. № 03-03-06/1/311, п. 1 ст. 252 НК РФ) |

Особенно высоки риски для компании на упрощенке. Ведь для них список разрешенных расходов ограничен.

Входной НДС со стоимости мебели, техники или другого инвентаря принимайте к вычету в общем порядке.

Но если вы решили не включать покупку в расходы из-за рисков, то и НДС по ней к вычету принимать опасно. Логика следующая. Покупку не включили в расходы, так как она не связана с доходами. Для компании на общей системе основной доход – реализация. Она облагается НДС. Если покупка не связана с доходами, значит, организация не использовала имущество в НДС-операциях. А раз так, то не выполняется одно из условий для вычета из подпункта 1 НК РФ.

Как открыть канцелярский магазин

Эта ниша – беспроигрышный вариант для своего дела. Вы можете как открыть небольшой магазин канцтоваров, так и целую сеть.

Чтобы открыть магазин, необходимо:

- составить бизнес-план;

- зарегистрироваться как предприниматель;

- определиться с дизайном магазина и продумать рекламную кампанию.

Разберем подробнее каждый пункт.

Составляем бизнес-план магазина канцтоваров

Любой бизнес начинается с бизнес-плана. Он помогает оценить все риски и выбрать грамотную стратегию. В бизнес-плане должно быть указано следующее:

- Резюме проекта. Обязательно должна быть указаны цель, его преимущества, финансовые затраты.

- Описание отрасли. В этом разделе подробно описывается, в каком состоянии находится рынок канцелярских товаров, его товарооборот. Сейчас емкость рынка доходит до 2,5 млрд долларов. В 2017 году он увеличился на 45%.

- Описание товаров и услуг. Здесь указываются товары, которые окажутся на полках и прилавках магазина. Их соотношение может быть следующим: 70% – ходовые товары, 30% – для детского творчества или 50% – школьные принадлежности, 40% – товары для офиса, 10% – подарочная продукция.

- Продажи и маркетинг. Определяется целевая аудитория магазина и способы продвижения. В данном случае ЦА будут школьники, студенты и компании, закупающие канцтовары для своих нужд. Рекламная вывеска, штендер, баннеры, листовки, акции – это хорошие способы привлечения к себе внимания и продвижения магазина. Здесь же прописывается примерная стоимость рекламной кампании.

- План производства. Здесь прописываются способ регистрации и коды ОКВЭД. Этот момент мы осветим подробнее по ходу статьи. На этом этапе прописывается месторасположение магазина, оборудование, подбор персонала, поиск поставщиков и закупка товаров.

- Организационный план. Нужно определить график работы, сколько будет длиться подготовительный период, какого размера планируется зарплатный фонд сотрудникам. Стандартный набор персонала: руководитель, 2 продавца, уборщица (неполный день).

- Финансовый план. На 3 года расписываются все доходы и расходы, указывается сумма первоначальных вложений.

- Оценка эффективности. Указывается срок окупаемости, чистая прибыль. За 1-2 года такой бизнес окупится.

- Приложения. Здесь можно привести подробные таблицы доходы и расходы на 3 года.

- Возможные риски. В этой сфере могут быть следующие риски:

- недобросовестные поставщики, повышение закупочной цены товаров;

- небольшой спрос;

- реакция конкурентов;

- недобросовестный персонал и т.д.

Это универсальная схема бизнес-плана, которую можно применить и в других сферах. С ним вам будет легче вести бизнес. Если у вас нет своих денег, то с готовым бизнес-планом вы можете прийти к инвестору или взять в банке кредит. Для этого вам необходимо зарегистрироваться как юридическое лицо.

Что лучше: ИП или ООО?

Регистрация юридического лица позволяет вам вести бизнес открыто. Вам не нужно будет придумывать сложную схему, как закупить у поставщика товар на крупную сумму по оптовой цене. Вы будете знать сумму налогов, которые должны выплачивать.

Если этого не сделать, то вам придется и налог уплатить, и штраф в размере 40% от него. Плюс за непредставление налоговой декларации – 5-30% за каждый месяц просрочки. Регистрация доступна в двух вариантах: ИП или ООО.

ИП подойдет для небольшого магазина, ООО – если в планах открыть сеть магазинов и работать с крупными поставщиками. В первом случае при регистрации вы можете подать документы на переход на упрощенную систему налогообложения (УСН). По ней фиксированная ставка – всего 6% от доходов.

Для регистрации вам понадобятся следующие документы:

- Заполненное заявление по установленной форме;

- Ксерокопия всех заполненных страниц паспорта (для ИП);

- Квитанция об оплате госпошлины;

- Устав (для ООО);

- Решение единственного учредителя или протокол общего собрания (для ООО);

- Договор об учреждении общества, если учредителей несколько (для ООО);

- Заявление о переходе на УСН.

Чтобы открыть магазин, нужно получить Санитарно-эпидемиологическое заключение и сертификат о пожарной безопасности. В налоговой необходимо зарегистрировать кассовый аппарат. Узнайте новый порядок применения ККТ.

При подаче заявления необходимо указать коды ОКВЭД.

Коды ОКВЭД

Для магазина канцтоваров в классификации есть код ОКВЭД 52.47.3 – Розничная торговля писчебумажными и канцелярскими товарами. Дополнительно можно делать ксерокопию и печать документов. В этом случае в дополнительных видах деятельности укажите код 82.19 — Деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса.

Сколько нужно денег на открытие магазина канцелярских товаров

Инвестиции на открытие специализированного магазина канцелярских товаров зависят от ряда факторов, в том числе размера торговой точки, формата торговли и состояния помещения. Например, если вы открываете магазин в торговом центре (в формате «остров»), то ремонт помещения не требуется. Вам остается только закупить необходимое оборудование и товар для реализации. Если же помещение представляет из себя цокольный этаж многоэтажного дома, где-нибудь в спальном районе города, то без минимального косметического ремонта уже не обойтись.Отсюда можно выделить несколько вариантов старта бизнеса с различным стартовым капиталом:

1. Торговая точка в торговом центре или ВУЗе в формате «остров».

Размер торговой площади, зачастую не превышает 15м2. Минимальный размер инвестиций начинается от 340 тыс. руб., и включает:

- Торговое оборудование (прилавок, витрины и стеллажи) – от 100 тыс. руб.

- Депозит по аренде – от 40 тыс. руб.

- Закупка ассортимента товаров – от 150 тыс. руб.

- Прочие организационные расходы (регистрация ИП, ГСМ, непредвиденные расходы) – от 50 тыс. руб.

Плюсы: быстрый старт бизнеса, небольшие стартовые затраты, высокая проходимость торговой точки, отсутствие необходимости в рекламе.Минусы: высокая стоимость аренды, отсюда и высокие постоянные расходы.

2. Торговая точка в отдельном помещении

Например, первый или цокольный этаж многоэтажного дома. Площадь таких помещений часто позволяет организовать полноценный магазин самообслуживания. Минимальный размер инвестиций начинается от 500 тыс. руб., и включает:

- Ремонт и дизайн помещения – от 70 тыс. руб.

- Торговое оборудование (прилавок, витрины и стеллажи) – от 100 тыс. руб.

- Депозит по аренде – от 30 тыс. руб.

- Реклама, в т.ч. изготовление рекламной вывески – от 50 тыс. руб.

- Закупка ассортимента товаров – от 200 тыс. руб.

- Прочие организационные расходы (регистрация ИП, ГСМ, непредвиденные расходы) – от 50 тыс. руб.

Плюсы: зачастую такие помещения имеют большие площади (в отличие от ТЦ), что позволяет представить более широкий ассортимент товаров. Также цена аренды часто значительно ниже, чем в том же торговом центре.Минусы: более высокие стартовые затраты на открытие торговой точки. Также одним из минусов является отсутствие высокой проходимости таких точек, в следствие чего необходимы большие затраты на рекламу торговой точки и более длительный период раскрутки бизнеса (наработка постоянных клиентов).

3. Стационарный павильон или киоск

Минимальный размер инвестиций начинается от 820 тыс. руб., и включает:

Хочешь платить по кредиту меньше? Это реально. Я являюсь партнером Уральского Банка и имею там привилегии. Как тебе ставка 8,5%, меньше твоей? Рефинансируй свой кредит и плати меньше! Заполни заявку по моей партнерской ссылке и получи ставку в 8,5%, лимит до 1,5млн. и дополнительные средства наличными. Осталось 7 заявок!

- Приобретение и монтаж торгового павильона – от 400 тыс. руб.

- Подключение к электросетям – от 80 тыс. руб.

- Торговое оборудование – от 60 тыс. руб.

- Подготовка разрешительной документации – от 50 тыс. руб.

- Реклама – от 30 тыс. руб.

- Закупка ассортимента товаров – от 150 тыс. руб.

- Прочие организационные расходы (регистрация ИП, ГСМ, непредвиденные расходы) – от 50 тыс. руб.

Плюсы: отсутствие зависимости от арендодателя, так как помещение будет в вашей собственности. Отсюда и значительная экономия на постоянных расходах торговой точки (аренда земельного участка – копеечная).Минусы: самые высокие стартовые затраты из всех предложенных вариантов, отсюда и выше период окупаемости бизнеса.

Как выбрать месторасположение

Ассортимент и удачное месторасположение будущего магазина – это первое, на что стоит обратить внимание, составляя бизнес-план. Канцтоваров необходимо приобретать столько, чтобы обеспечить целевой сегмент. Что же касается размещения, стоит помнить, что потенциальный покупатель не будет в переполненном транспорте ехать за ручкой или тетрадкой, поэтому нужно выбирать оживленные места с большой проходимостью

Отлично, когда в непосредственной близости будут располагаться супермаркеты и торговые центры

Что же касается размещения, стоит помнить, что потенциальный покупатель не будет в переполненном транспорте ехать за ручкой или тетрадкой, поэтому нужно выбирать оживленные места с большой проходимостью. Отлично, когда в непосредственной близости будут располагаться супермаркеты и торговые центры.

Если здание многоэтажное, стоит предпочесть первый этаж – так количество потенциальных покупателей увеличится.

Для начала можно остановить выбор на помещении с небольшой площадью, не больше 8 метров. Этого хватит, чтобы расположить продукцию, а после получения стабильного дохода есть смысл увеличивать бизнес на канцтоварах, добавляя новые группы товаров и расширяя территорию.

Выбирая помещение, нужно продумать, где будет располагаться склад. Если есть отдельная комнатка площадью около 3 метров – это замечательно. В противном случае можно возвести перегородку, скрыв подсобную территорию.

Есть один важный нюанс: помещение не должно быть влажным, от нее портится бумажная продукция.

Продажи и маркетинг магазина канцтоваров

Специалисты советуют постоянно менять выкладку товаров. Так вы создадите ощущение более широкого выбора и облегчите процесс поиска необходимого товара. Сезонные товары, которые пользуются наибольшим спросом в определенный сезон (как правило, это товары для школы), выкладываются на самом заметном месте. По завершении сезона часть нераспроданного товара возвращается на склад, а часть распродается чуть ли не по закупочной цене. Не стоит жадничать и припрятывать его до следующего сезона. Часть продукции просто потеряет свою актуальность (например, календари, ежедневники на определенный год, тетради с кумирами этого года на обложках и пр.), а часть после долгого хранения уже не будет выглядеть как новый товар.

По возможности старайтесь расширять ассортимент своего магазина. Можно включить в него, помимо канцелярии, учебные и детские книги, сувенирную и подарочную продукцию, мелкие игрушки, наклейки, календари, закладки и пр. Все это поможет увеличить прибыль (правда, и вложить придется несколько больше).

Мелкие магазины канцтоваров, как правило, закупают продукцию у оптовых компаний. Выберите 2-3 поставщика, которые предлагают товары по наиболее низким ценам и с подходящими вам условиями работы. Заранее узнавайте условия доставки, даже если компания находится в вашем городе. В большинстве случаев будет удобнее, если не вы будете ездить за товаром, а поставщик будет привозить его к вам. Конечно, намного выгоднее закупать товар напрямую у производителя, но скорее всего минимальный объем партии окажется слишком высоким, а стоимость доставки из другого региона может даже «съесть» все выгоду от закупки напрямую.

Для размещения товара потребуется специальное торговое оборудование, к которому относятся прилавки-витрины, стеллажи, стенды с навесными элементами (полками, сетками, подвесами и т. д.). Часть оборудования можно изготовить самостоятельно. В целях экономии можно также приобрести подержанное оборудование. Отдельные стеллажи потребуются и для складского помещения, иначе ни вы, ни ваши продавцы не найдут там нужный товар.

Эти стеллажи также вполне возможно сделать своими руками или же приобрести готовые, в том числе и в неспециализированных магазинах (например, типа Ikea). Не забудьте про вывеску с названием вашего магазина, постеры или наклейки на окна, если нет возможности сделать красивую витрину, штендер, где вы будете вывешивать объявления об ассортименте магазина, проводимых акциях и скидках.

Выбор формата бизнеса и торговой точки

Узкоспециализированные товары имеют меньшую конкуренцию, но и меньший спрос

Тип и расположение магазина напрямую зависят от таких факторов, как проходимость точки, конкуренция, целевая аудитория, стартовый капитал. Выбирать нужно исходя из возможностей и потребностей предпринимателя.

Отдельный магазин

Наиболее распространённый вариант. Чем больше площадь, тем больше пространства для размещения товаров и т. д. Основные минусы: выше цена аренды, чем для помещения в ТЦ, легко ошибиться с выбором места.

Обязательно должно быть помещение под склад. И, конечно, нужно будет поддерживать в нём оптимальную температуру и влажность, чтобы продукция не испортилась. Также необходимо сделать заметную и понятную вывеску. Наличие окон или витрин станет отдельным плюсом.

«Островок» в торговом центре или в учебном заведении

Рентабельность такого формата относительна. Из плюсов: выше вероятность, что люди зайдут (если отправились за покупками или на прогулку в ТЦ, могут заглянуть из любопытства и заинтересоваться). Ниже стоимость помещения, чем в отдельном магазине.

К минусам: во-первых, в ТЦ, как правило, под магазины отводится небольшая площадь, которой не хватает, чтобы разложить весь ассортимент (под канцтовары нужно не меньше 6 м2). Клиентам тоже будет сложно ориентироваться, когда рядом расположено столько товара. Во-вторых, часто нет возможности обеспечить магазин оборудованием против краж или камерами, как в самостоятельных магазинах.

Порой продавцы открывают небольшие лавки канцтоваров в учебных заведениях. В основном это художественные школы. С ними можно заключить договор, что лавка будет периодически появляться (раз в две недели/месяц на несколько дней). Прибыль в такие дни высокая, но в остальное время нужно искать другую точку сбыта.

Главное преимущество онлайн-магазина — возможность включить широкий ассортимент для всех.

Мнения разделились

Оплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы «входного» НДС, если «канцелярка» приобреталась подотчетным лицом в магазине, а подтверждающим сделку документом является кассовый чек с выделенной отдельной строкой суммой НДС? Здесь мнения разделились. В Минфине полагают, что единственным документом, на основании которого НДС предъявляется к вычету, является счет-фактура. И продавец, даже предприятие розничной торговли, обязан ее выдавать покупателям — юридическим лицам и индивидуальным предпринимателям (Письма Минфина России от 9 марта 2010 г. N 03-07-11/51, от 19 марта 2004 г. N 04-03-11/42, от 3 августа 2010 г. N 03-07-11/335; Письмо МНС России от 13 мая 2004 г. N 03-1-08/1191/15@. Это требование, естественно, касается продавцов, применяющих общую систему налогообложения. Сложившаяся арбитражная практика, напротив, показывает, что организация или бизнесмен, приобретающие товары или материалы за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры. Конституционный Суд РФ в Определении от 2 октября 2003 г. N 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС. В Постановлении Президиума ВАС РФ от 13 мая 2008 г. N 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму «входного» НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения п. 7 ст. 168 НК РФ.

Письмо Федеральной налоговой службы от 5 июля 2021 г. N АБ-4-20/9442@ О формировании кассового чека

3 августа 2021

ФНС России, рассмотрев обращение, в рамках своей компетенции сообщает следующее.

В соответствии с пунктом 2 статьи 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Федеральный закон N 54-ФЗ) при осуществлении расчета пользователь контрольно-кассовой техники (далее — ККТ) обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю ККТ до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты).

Согласно статье 1.1 Федерального закона N 54-ФЗ под расчетами в том числе понимается прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, а также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг, либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая изложенное, в случае, рассматриваемом в обращении, кассовый чек необходимо сформировать на двух этапах реализации программы «Чек-ап»: при реализации сертификата «Чек-ап», а также в момент заказа услуг из программы «Чек-ап».

При этом при реализации сертификата «Чек-ап» кассовый чек в том числе должен содержать следующие реквизиты:

| Наименование реквизита | Тег | Значение реквизита в электронной форме | Значение реквизита в печатной форме |

|---|---|---|---|

| Признак расчета | 1054 | 1 | Приход |

| Признак способа расчета | 1214 | 1 | «ПРЕДОПЛАТА 100%» |

| Признак предмета расчета | 1212 | 10 | «ПЛАТЕЖ» или «П» или может не печататься |

В момент заказа услуг из программы «Чек-ап» кассовый чек в том числе должен содержать следующие реквизиты:

| Наименование реквизита | Тег | Значение реквизита в электронной форме | Значение реквизита в печатной форме |

|---|---|---|---|

| Признак расчета | 1054 | 1 | Приход |

| Признак способа расчета | 1214 | 4 | «ПОЛНЫЙ РАСЧЕТ» или «4» |

| Признак предмета расчета | 1212 | 4 | «УСЛУГА» или «У» или может не печататься |

| Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) | 1215 | сумма ранее внесенной предоплаты | сумма ранее внесенной предоплаты |

| Государственный советникРоссийской Федерации3 класса | А.В. Бударин |

Что относится к канцелярским принадлежностям в целях учета в учреждениях госсектора

В марте 2011 г. организация приобрела канцтовары у ООО «Скрепка+» на сумму 17 700 руб., в том числе НДС — 2700 руб. Материалы поступили в организацию в полном объеме. Получены документы от поставщика: накладная ТОРГ-12, счет-фактура. Материалы оплачены безналичным путем. В этот же период подотчетным лицом в розничном магазине приобретены канцтовары на сумму 1416 руб. К авансовому отчету приложен товарный чек, в кассовом чеке отдельной строкой выделен НДС в сумме 216 руб. Все приобретенные материалы переданы в эксплуатацию. Бухгалтер произведет в учете следующие записи: Дебет 10.9 Кредит 60 — 15 000 руб. — поступили материалы от ООО «Скрепка+» (документирование: форма N М-4); Дебет 19 Кредит 60 — 2700 руб. — учтен НДС по приобретенным материалам; Дебет 60 Кредит 51 — 17 700 руб. — оплачены материалы с расчетного счета (документирование: платежное поручение, выписка банка); Дебет 68 Кредит 19 — 2700 руб. — входной НДС принят к вычету (документирование: счет-фактура поставщика); Дебет 60 Кредит 71 — 1416 руб. — получен и обработан авансовый отчет (документирование: а/о); Дебет 10 Кредит 60 — 1200 руб. — оприходованы материалы (документирование: форма N М-4); Дебет 19 Кредит 60 — 216 руб. — учтен НДС по приобретенным материалам; Дебет 68 Кредит 19 — 216 руб. — входной НДС принят к вычету (документирование: чек с выделенной суммой НДС); Дебет 26 (44) Кредит 10 — 16 200 руб. — канцелярские товары переданы в эксплуатацию (документирование: форма N М-11). Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с пп. 24 п. 1 ст. 264 НК РФ.

ОРГАНИЗАЦИОННЫЙ ПЛАН

Подготовительный этап длится около двух месяцев, в течение которых предусмотрены прохождение процедур регистрации, налаживание партнерских связей с поставщиками, поиск подходящего помещения, подбор персонала, закупка оборудования и товара.

В данном проекте предприниматель выполняет основные функции управленца – проходит все регистрационные процедуры, занимается подбором персонала, ведет переговоры с арендодателями и поставщиками, проводит закупку товара, занимается стратегическим продвижением магазина, осуществляет найм сотрудников, осуществляет приемку и пересчет товара и оформляет соответствующую документацию.

Для осуществления торгового процесса в магазина канцтоваров работают продавцы. Поскольку магазин работает ежедневно, то следует установить посменный график работы 2/2. В каждую смену работает один продавец.

График работы магазина – с 9:00 до 18:00. Исходя из этих условий, формируется штатное расписание. Фонд оплаты труда составляет 84 500 рублей.

Таблица 5. Штатное расписание и фонд оплаты труда

|

|

|

|

|

|

|

Административный |

||||

|

1 |

Руководитель |

20000 |

1 |

20000 |

|

Торговый |

||||

|

2 |

Продавец (посменный график) |

20000 |

2 |

40000 |

|

Вспомогательный |

||||

|

4 |

Уборщица (неполный день) |

5000 |

1 |

5000 |

|

Итого: |

|

|||

|

|

|

|||

|

|

|

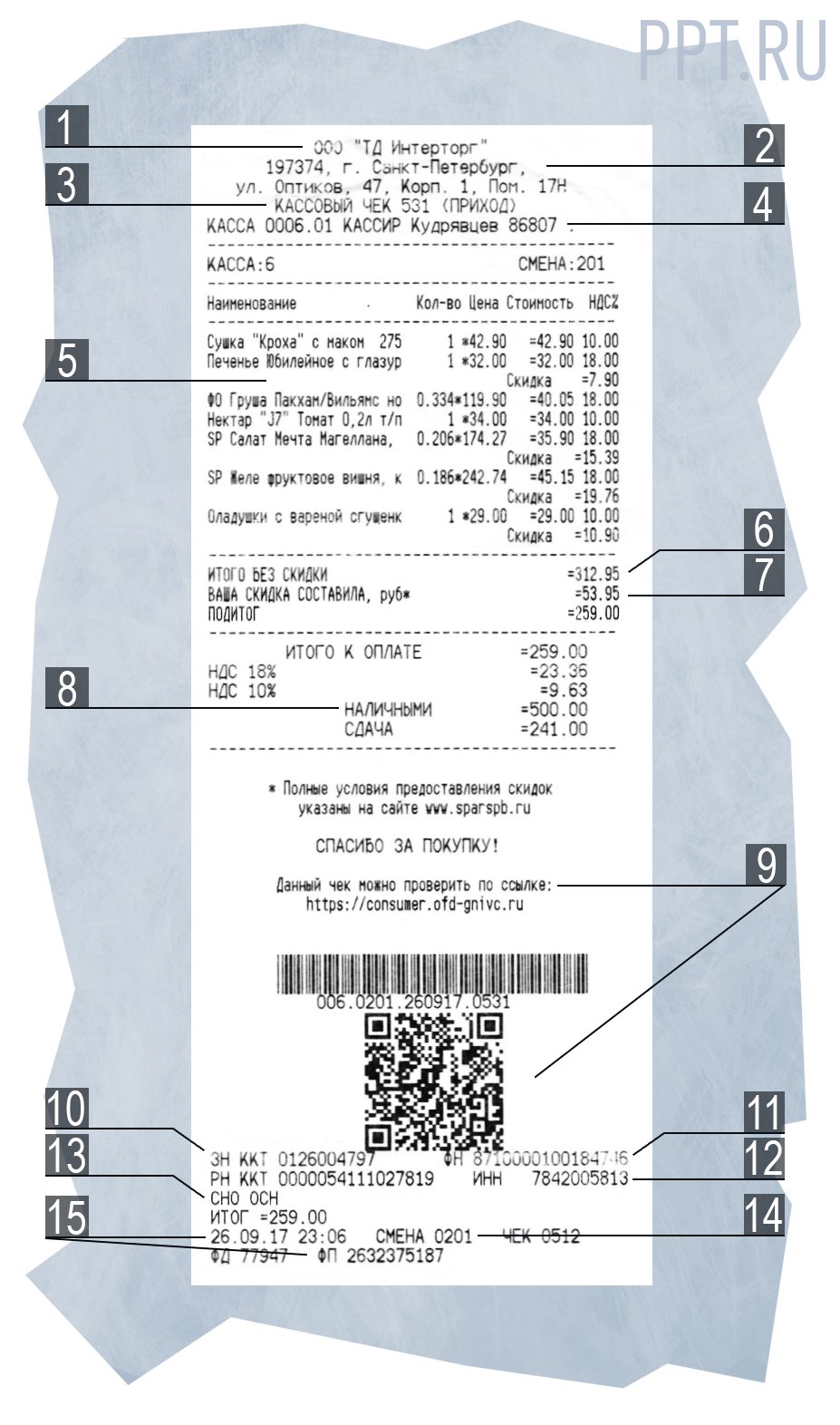

Обязательные реквизиты при офлайн-торговле

Если компания продает товары и оказывает услуги «вживую», то обязательные реквизиты чека, по 54-ФЗ, таковы:

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- Ф.И.О. и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

Таким образом, обязательные данные, по закону № 54-ФЗ в новой редакции, существенно отличаются от ранее действовавших требований: добавились признаки, ставшие необходимыми в связи с отправкой данных в ИФНС.