Нужен ли ооо кассовый аппарат?

Содержание:

Порядок ведения кассовых операций: перезагрузка

Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может храниться в кассе предприятия на конец рабочего дня (иногда лимит еще называют переходящий остаток).

Все наличные деньги, сверх установленного лимита, необходимо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, стипендий, а также в выходные и нерабочие праздничные дни (если в это время проводились кассовые операции).

Советуем отнестись к процедуре установления лимита по кассе очень внимательно. Если вы не установите лимит, он будет равным , и соответственно любая сумма наличных денег в кассе на конец рабочего дня будет считаться сверхлимитной.

Хранение денег в кассе сверх установленного лимита является одним из нарушений кассовой дисциплины, за которые могут привлечь к административной ответственности и выписать штраф.

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать внутренний приказ, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например, – 2021 год (образец приказа).

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2021 году, так и далее до тех пор, пока вы не издадите новый приказ.

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости. До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки

Теперь эту функцию выполняют работники Федеральной Налоговой службы

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку, они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

БСО в 2021 году

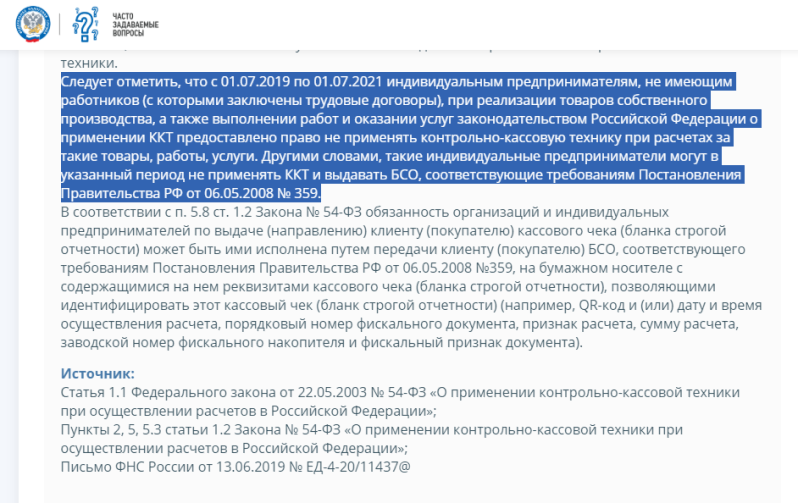

Мы уже отметили, что ИП из сферы услуг раньше могли работать с БСО, напечатанными в типографиях. Многие пользовались этой возможностью, отложив тем самым срок установки ККТ. Нужен ли кассовый аппарат для ИП на УСН в 2021 году, если он оказывает услуги, или можно продолжать применение БСО? К сожалению, с 1 июля 2019 года такие бланки должны формироваться при помощи специальной кассовой техники, которую называют БСО-ККТ. По сути, это так же онлайн-касса, так что ставить аппарат все равно необходимо.

БСО и кассовый чек являются равнозначными фискальными документами для сферы услуг. То есть к бланку предъявляются те же требования, что и к чеку. А именно, он должен содержать все реквизиты, которые перечислены в статье 4.7 закона 54-ФЗ, а отраженная на нем информация в момент расчета должна быть направлена в ФНС.

Однако ИП без работников, которые получили отсрочку от ККТ до середины 2021 года, все еще могут выдавать бумажные бланки строгой отчетности. По крайней мере, такой ответ мы нашли на сайте ФНС.

Кому можно не пользоваться ККТ

Позднее 1 июля 2021 года не пользоваться ККТ в ряде случаев можно физлицам и некоторым организациям и ИП. Постоянное освобождение от онлайн-касс имеют:

Физические лица

Любые физические лица, не являющиеся ИП, в том числе – действующие как страховые агенты , согласно п. 1 ст. 1.2 и п. 11 ст. 2 закона № 54-ФЗ.

ИП на патенте

Они могут не пользоваться ККТ, если выполняют деятельность, указанную в подпунктах 1, 2, 4, 5, 7, 8, 12-17, 19-27, 29-31, 34-36, 39, 41-44, 49-52, 54, 55, 57-62, 64 и 66-80 пункта 2 статьи 346.43 НК РФ (п. 2.1 ст. 2 закона № 54-ФЗ). ИП подобного рода обязаны оформлять и давать клиентам документацию, которая верифицирует расчёт и содержит реквизиты, утверждённые в пункте 1 статьи 4.7 закона № 54-ФЗ для чековых квитанций, исключая реквизиты самого аппарата.

Самозанятые

Физические лица и ИП в отношении деятельности, которая была переведена на уплату налога на профессиональный доход согласно п. 2.2 ст. 2 закона № 54-ФЗ.

Юридические лица и ИП

Предприятия и предприниматели могут не пользоваться ККТ, если:

- Плата происходит с помощью расчётных счетов с юридическими лицами или ИП, согласно п.9 ст.2 закона № 54-ФЗ;

- Работа осуществляется в отдалённых или труднодоступных областях, которые описываются в п.3 ст.2 закона № 54-ФЗ, при этом, как указано в п.8 ст.2 закона № 54-ФЗ, в таких местах должен быть кассовый аппарат для реализации подакцизного продукта или при расчётах с помощью торгового аппарата без человеческого вмешательства;

- Осуществляется деятельность, освобождённая от онлайн-касс, список которой представлен в пп. 1.1, 2, 5, 6 12-15 ст.2 закона № 54-ФЗ.

В таблице приведён полный перечень указанных видов деятельности:

| Продажи | Услуги |

| Только ИП | |

| Продают билеты и абонементы в государственные или муниципальные театры с рук. | Сдают в аренду собственные жилые помещения, в том числе с машино-местами, расположенными в многоквартирных домах. |

| Юридические лица и ИП | |

| Продают товары через механические автоматы, принимающие только монеты.

Продают ценные бумаги. Продают бумажные газеты и журналы, а также сопутствующие товары (при соблюдении определенных условий). Работают на рынках, ярмарках, выставках (кроме находящихся в них киосков, палаток, автомобильных лавок и других мест, которые обеспечивают показ и сохранность товара, — в этих случаях ККТ нужна). Также кассы применяются при продаже маркированных товаров (п. 8.1 ст. 2 закона 54-ФЗ) и товаров из перечня, утв. распоряжением Правительства от 14.04.17 № 698-р. Торгуют вразнос (кроме маркированных и технически сложных товаров, продуктов со строгими условиями хранения). Продают в розлив безалкогольные напитки, молоко и питьевую воду. Торгуют в киосках мороженым. Реализуют из автоцистерн молоко, квас, живую рыбу, растительное масло, керосин. Сбывают фрукты и овощи вразвал. Реализуют произведенные своими силами изделия народно-художественных промыслов. Продают бахилы. Предлагает предметы религиозного культа в религиозных организациях. Аптеки в фельдшерских пунктах сельской местности, где нет других аптек. |

Обеспечивают питанием учащихся и сотрудников образовательных учреждений.

Принимают от населения стеклотару и утильсырье (за исключением металлолома, драгоценных металлов и камней). Ремонтируют или окрашивают обувь. Изготавливают и ремонтируют металлическую галантерею и ключи. Присматривают и ухаживают за детьми, инвалидами, больными и престарелыми. Вспахивают огороды и распиливают дрова. Оказывают услуги носильщика на вокзале или в порту. Проводят религиозные обряды и ритуалы. Предоставляют муниципальные парковки. Библиотеки оказывают услуги из перечня, который содержится в распоряжении Правительства от 07.10.19 № 2315-р. Сельские учреждения культуры ведут кружки, секции и другую деятельность, указанную в распоряжении Правительства от 12.11.20 № 2949-р. ТСЖ, ЖСК, СНТ и другие кооперативы оказывают коммунальные услуги и содержат жилье (ККТ не нужна только при оплате через расчетный счет). Учебные и физкультурно-спортивные заведения предоставляют образовательные услуги и услуги в сфере физкультуры и спорта (ККТ не нужна только при оплате через расчетный счет). Культурно-досуговые учреждения занимаются услугами в области культуры (ККТ не нужна только при оплате через расчетный счет). |

Штрафы за неиспользование онлайн касс

Работа с расчетными устройствами нового образца должна быть организована по официально установленным законодательством правилам, в противном случае применяется назначенная государством система штрафных санкций.

Если реализована продажа товаров без использования спецоборудования, и если данное правонарушение совершено впервые, оформляется особый денежный штраф на должностное лицо — на директора, а также его заместителя. Штрафная санкция устанавливается в размере от 25% до 50% от общей суммы, на которую была зафиксирована реализация товаров. Но данная сумма не может быть менее 10000 руб. Для общества с ограниченной ответственностью размерное решение штрафов значительно увеличено — при нарушении потребуется заплатить 75-100% от общей выручки, которая была получена при осуществлении торговли без использования ККТ.

Если нарушение случилось повторно и сумма общей выручки, полученной от продажи без использования предназначенного кассового оборудования, составляет от 1 млн. руб., все должностные лица будут дисквалифицированы и не смогут занимать прежнюю должность в течение 2 лет. Для ООО и ИП деятельность будет полностью приостановлена на сроки до 90 дней. Если общая выручка не превышает 1 млн., необходимо заплатить повторный штраф.

Можно ли работать без кассы

После того, как законопроект был подписан и приобрёл форму законодательного акта, государственные власти не спешили в срочном порядке переводить предпринимателей на использование кассовых аппаратов. Отсрочка предполагается до 1 июля 2019 года. А вот уже со 2 июля 2019 года требуется применение контрольно-кассовой техники с различными фискальными накопителями практически для всех видов бизнеса.

Работать без кассовой техники опасно, так как велика вероятность получения штрафа.

- В первой группе юридические лица которые находятся на упрощенной системе налогообложения. Они занимаются деятельностью по предоставлению услуг.

- Действует в отношении индивидуальных предпринимателей на патентах и ЕНВД.

- Онлайн-касса для услуг ИП на патенте, которые торгуют розничными товарами или предоставляют услуги общепита, без использования труда наемных работников.

До 1 июля вышеперечисленные организации и организационно-правовые формы имеют право осуществлять свою деятельность без применения контрольно-кассовых машин.

Кто же может работать без кассового аппарата даже после того, как в силу вступит закон и срок предоставления отсрочки подойдет к своему логическому завершению?

Это Индивидуальные предприниматели, которые находятся на патентах. Они осуществляют следующие виды деятельности.

- Уход за несовершеннолетними, престарелыми, инвалидами и присмотр за ними.

- Прием вторичного сырья, кроме металлолома.

- Услуги доставки и переноски.

- Дочерние организации, которые связаны с ФИФА.

Онлайн-кассы для ИП в 2021 году

Для начала давайте разберемся, что же такое онлайн-касса (онлайн ККТ). Онлайн-касса — это электронное устройство, которое автоматически передает информацию о проведенных расчетах в налоговую инспекцию.

В каждой онлайн-кассе установлен фискальный накопитель. Так, онлайн-кассы отличаются от ККТ прежнего образца тем, что у них нет ни фискальной памяти, ни электронной защищенной контрольной ленты (ЭКЛЗ). Вместо них онлайн-кассы имеют фискальный накопитель. Это программно-аппаратное шифровальное (криптографическое) средство, которое хранит и защищает информацию о платежах. Фискальный накопитель находится в опломбированном корпусе и содержит ключи для шифрования данных, которые пересылаются в ИФНС. Регистрация вновь вводимых кассовых аппаратов с 01.02.2017 осуществляется только с обязательной онлайн-передачей данных о наличных расчетах. Это значит, что если предприниматель должен работать с ККТ, то он обязан использовать ККТ в виде онлайн-кассы.

Но это еще не все. Кроме приобретения кассового аппарата, нужно заключить договор с оператором фискальных данных (ОФД) и приобрести фискальный накопитель. ОФД — организация, которая имеет государственное разрешение на хранение и передачу в налоговую фискальных данных (данных о налогооблагаемых расчетах). Список аккредитованных операторов фискальных данных можно найти на официальном сайте ФНС.

У онлайн-касс есть свои преимущества:

- если дополнительно приобрести у ОФД электронную подпись, то онлайн-кассу можно зарегистрировать без визита в УФНС. Раньше предпринимателю необходимо было стоять в очередях в отделениях ФНС для регистрации аппарата;

- современные онлайн-кассы синхронизируются с аналитическими программами и онлайн-бухгалтерией, что значительно упрощает бухгалтерский и налоговый учет и дает возможность предпринимателю вести его самостоятельно, без привлечения бухгалтера;

- значительное сокращение кассовой документации;

- по отзывам предпринимателей, выездные проверки предприятий с онлайн-кассами стали проходить значительно реже.

Помимо того, что скрыть доходы от налоговой при онлайн-кассе значительно сложнее, недостатком новых касс является относительно высокая стоимость современного кассового аппарата и также дополнительные расходы.

Так, добавочно к онлайн-кассе приобретается фискальный накопитель, который можно приобрести только на 36 месяцев, если предприниматель использует УСН, ПСН или ЕСХН. На общей системе налогообложения можно приобрести накопитель на меньший срок. В среднем комплект с онлайн-кассой, фискальным накопителем и договором с ОФД обойдется в 20 тыс. рублей.

Однако для некоторых видов деятельности, например, торговли алкоголем нужны специальные кассы, что увеличивает итоговую стоимость. На рынке представлены онлайн-кассы стоимостью 3-4 тыс. рублей без учета фискального накопителя и стоимости услуг ОФД, однако такие варианты не очень удобны в использовании.

Для вновь зарегистрированного ИП есть смысл не покупать онлайн-кассу, а взять комплект в аренду. Некоторые операторы предлагают такую услугу. Так, аренда комплекта с современной компактной кассой от Сбербизнеса стоит от 2300 рублей в месяц.

Не следует путать онлайн-кассу с эквайрингом. Эквайринг — это расчеты с покупателями с помощью банковских карт. Обычно для эквайринга требуется покупать отдельное устройство и оплачивать эту услугу как дополнительную, но некоторые поставщики онлайн-касс предлагают устройства «два в одном»: онлайн-касса и эквайринг в одном аппарате. Это очень удобно для индивидуальных предпринимателей, так как возможность оплатить картой привлекает большее количество клиентов.

По общему правилу применение онлайн-ККТ при расчетах с населением обязательно для индивидуальных предпринимателей, даже если прибыль пока не ожидается. Однако есть ряд исключений, которые мы рассмотрит далее.

Когда нужно выдавать кассовые чеки

Очевидно, что предприниматели, для которых обязательна установка онлайн кассы для ИП на УСН, выдают бумажные или электронные чеки во всех случаях продажи товаров, предоставления услуг или выполнения работ, после получения денег. Однако в некоторых случаях возникают не столь очевидные ситуации, требующие выдачи чека:

- Удержание из заработной платы сотрудников стоимости приобретенных ими товаров.

- Взаиморасчеты при договорных отношениях с физическим лицом.

- Получение процентов по займам физлиц на оплату купленных товаров, выполненных работ, оказанных услуг.

- Продажа товаров физлицу в рассрочку: при передаче товара и внесении платежей.

- При продаже товаров с предоплатой: при внесении предоплаты и при фактической передаче товара.

- При оказании ИП на УСН услуги, онлайн касса нужна для деятельности в сфере образования, физкультуры и спорта, при наличной и безналичной оплате.

ИП пробивает чек не только получая, но и выдавая деньги из кассы:

- При возврате товара или замене его на новый, более дорогой. При замене, чтобы не возникало путаницы, деньги сначала возвращают полностью, фиксируя в онлайн кассе расход ИП на УСН, а потом пробивая новый чек.

- При возврате внесенной физлицом предоплаты.

- Скупая металлолом, драгоценные металлы или камни у населения.

- Покупая у физлиц товары для дальнейшей перепродажи.

Чтобы не возникло необходимости выдавать чек при выдаче и возврате займа физическому лицу, достаточно не указывать в заключаемом при этом договоре цель выдачи денег.

Спорная ситуация возникает при получении процентов по займам, выданным микрофинансовыми организациями: ФНС считает, что применение ККТ необходимо, однако судебная практика говорит о необязательной выдаче чека.

УСН без кассового аппарата: кто может не использовать кассы

ИП и ООО на “упрощенке” могут не использовать ККТ, если:

- Деятельность ведется в труднодоступной местности. Чтобы не возникало споров, какие места считать труднодоступными, а какие – нет, в каждом субъекте России существует утвержденный список таких населенных пунктов. Правом не использовать кассу могут воспользоваться только предприятия, которые предоставляют покупателям подтверждающий оплату документ. Обычно это бланк строгой отчетности.

- Происходит оказание услуг населению (Актуально до 1.07.2021 г. С этой даты применение касс становится обязательным). В данной ситуации также не отменяется обязательство оформлять документ, который заменил бы кассовый чек и подтверждал бы оплату реализуемых предприятием услуг. Бланки строгой отчетности могут быть разработаны руководством организации, лишь бы в них были указаны наименование ООО или ФИО ИП, номер бланка, суть оказанной услуги, день совершения оплаты, общую сумму оплаты и данные продавца, выдавшего документ.

Как оформить онлайн-кассу ИП на УСН?

По сути, в упомянутом выше Федеральном законе № 54 установлены одинаковые требования к регистрации онлайн-кассы для всех ее владельцев, независимо от того, находитесь ли вы на системе УСН 6 процентов или на любой другой системе налогообложения. Действовать нужно по четко определенному порядку:

- Купить или арендовать контрольно-кассовую технику.

- Заключить договор с оператором фискальных данных.

- Подать заявление на регистрацию кассы (порядок подачи заявления и бланк указан в разделе выше).

- Направить отчет о регистрации кассового аппарата.

Если правильно выполнить все эти шаги, то налоговый орган без проблем зарегистрирует ваше оборудование, и вы спокойно сможете приступить к работе без каких-либо ограничений и санкций со стороны контролирующих органов.

Нужен ли кассовый аппарат для ИП/ООО на УСН: виды деятельности, позволяющие отказаться от кассового аппарата

ИП и юрлицо на УСН вправе не использовать кассовый аппарат, если они занимаются:

- Реализацией газетной и журнальной продукции;

- продажей акций;

- реализацией проездных билетов пассажирам общественного транспорта (актуально до 1.07.2021г., с этого дня касса может не применяться, только когда билеты продаются непосредственно в салоне транспорта);

- поставкой продуктов питания учащимся и сотрудникам образовательных учреждений, обучающим по общеобразовательной программе, во время проведения занятий;

- реализацией напитков из цистерн;

- продажами на специализированных для торговли местах (кроме точек продаж, имеющих приспособления для демонстрации или сохранения качества продукции);

- торговлей разливными неалкогольными напитками и мороженым;

- продажами овощей и живой рыбы;

- приемом стекла, различного утильсырья (не металла);

- мелкими продажами в розницу с корзин, велосипедов и т.п.;

- торговлей предметами религии и печатной продукции в церквях;

- продажами медикаментов в аптеках и отделениях медицинских предприятий в населенных пунктах, где нет других аптек.

С 15 июля 2016 года закон позволяет не пользоваться кассовым аппаратом ИП и ООО, занимающимся:

- приемом драг. металлов и камней;

- ремонтом обуви;

- производством ключей и галантереи из металла (и их ремонтом);

- заботой о детях и нуждающихся в посторонней помощи людях;

- продажами продукции народных худ. промыслов;

- заготовкой дров и подготовкой земель к посадкам;

- деятельностью носильщиков в общественных местах;

- сдачей в аренду жилых площадей (для ИП, владеющих этим жильем на праве собственности).

Как выбрать онлайн-кассу для ООО на УСН

Подбирать кассу 54-ФЗ для ООО на УСН и поставщика техники следует с учётом следующих факторов:

- наличие модели ККТ и ФН в реестре налоговой (он размещён на сайте службы);

- если касса нужна срочно, нужно найти продавца, у которого она есть в наличии;

- функционал техники (выполняемые операции, скорость обработки платежей, подключение внешних устройств, наличие аналитических приложений, интеграция с другими учётными программами и пр.);

- стоимость комплекса.

Если торговые обороты невелики и желания использовать технику для повышения эффективности бизнеса нет, то имеет смысл приобрести недорогое устройство. Оно должно обеспечивать фискализацию доходов и печать бумажных (отправку электронных) чеков. Если же у ООО большая выручка (приближающаяся к пороговой для УСН), и задача повышения эффективности деятельности актуальна, то в этом случае потребуется мощная, «умная» ККТ.

Онлайн-кассу для ООО на УСН можно не только купить, но и взять в аренду

Можно ли ИП и ООО на УСН использовать чекопечатающие машины

Помимо ККТ существуют чекопечатающие машины. Они не могут быть отнесены к ККТ из-за отсутствия носителя памяти, поэтому могут применяться только добровольно. Сходство между чекопечатающей машиной и ККМ есть – это возможность распечатывать Z-отчет в конце дня, содержащий данные о времени совершения оплаты, величине денежного поступления, виде оплаты и сумме вырученных за день средств.

Чекопечатающими машинами могут пользоваться исключительно те ИП и ООО, которые не обязаны иметь на предприятии кассу, т.е. для кого использование любой другой техники является добровольным. Иногда предприятиям разрешено не иметь кассу, однако при этом предъявлено требование выдавать покупателю документ, подтверждающий покупку, в таком случае также подойдет и обычная машина для печати чеков (не может служить заменой бланку строгой отчетности).

Если, к примеру, предприниматель решит, что ему необходим более строгий контроль над суммой выручки и над работой сотрудников, он может установить чекопечатающую машину, даже не регистрируя и не ставя ее на учет. Если же предприятию по закону положено внедрение ККМ, заменить ее аппаратом для печати чеков нельзя.

Применять чекопечатающую машину позволено:

- Фирмам на ЕНВД;

- Компаниям на ПСН, если основная деятельность не заключается в оказании услуг физлицам;

- Предприятиям на УСН, если они занесены в список тех, кто вправе не применять ККМ.

Типичные ошибки

Ошибка №1: Выдача чека, напечатанного чекопечатающей машиной, в случае, когда предприятию разрешено не использовать кассовый аппарат при условии оформления бланка строгой отчетности.

Комментарий: Чек, выданный чекопечатающей машиной, не может заменить бланк строгой отчетности, так как последний содержит в себе полный перечень сведений о предприятии и совершенной покупке, установленных законом.

Ошибка №2: Применение чекопечатающей машины предпринимателями и организациями на УСН.

Комментарий: Чекопечатающие машины разрешены только для предприятий на ЕНВД и на патенте, компании на “упрощенке” должны применять кассовые аппараты, наравне с общим режимом. Исключения составляют только предприятия на УСН, осуществляющие те виды деятельности, для ведения которых разрешено совсем не использовать кассовые аппараты.

Ошибка №3: Применение компанией на УСН кассового аппарата и отсутствие при этом кассовой дисциплины.

Комментарий: Наличие кассового аппарата на предприятии предполагает необходимость его применения, соответственно и кассовая дисциплина должна соблюдаться в полной мере, включая заполнение кассовых отчетностей. Упрощенный режим предполагает избавление ИП и ООО от оформления только нескольких кассовых регистров, но обязательство заполнять книгу учета доходов и расходов сохраняется.

Нужна ли онлайн-касса ИП на УСН?

Так, на данный момент практически абсолютное большинство ИП обязано приобретать и устанавливать онлайн-кассу для продолжения своей деятельности, и упрощенка не исключение. Последняя отсрочка была предусмотрена для некоторых категорий предпринимателей, которые оказывали услуги населению и при этом выдавали им БСО, она истекла летом нынешнего года. Теперь и таким категориям ИП нужно знать, что онлайн-касса для упрощенки обязательно должна присутствовать и у них.

Конечно же, в любом правиле есть свои исключения, точно так же и в данной ситуации еще остался незначительный процент индивидуальных предпринимателей, которые имеют право не использовать ККМ при УСН, об этом мы поговорим ниже.