Ответственность директора ооо по долгам. полезная информация для начинающих предпринимателей

Содержание:

За что отвечает директор

До постановления пленума Высшего арбитражного суда № 62 привлечь директора за убытки было сложно. Суды обычно говорили, что убытки не доказаны.

В 2014 году в Гражданском кодексе появилась статья 53.1 с понятиями «недобросовестности» и «неразумности» действий директоров. С 2017 года стали действовать нормы субсидиарной ответственности директоров и участников компании при банкротстве. Но мы пока не будем трогать банкротство и поговорим только об ответственности директора по убыткам компании.

В ООО «Ферал» было несколько участников, с 1 января 2011 года по 31 декабря 2014 года одного из них назначили директором. Назовем его Пашковским.

Пока Пашковский был директором, компания перечислила 73 млн рублей на оплату счетов компаний, зарплату и заправку автомобиля. Участники посчитали, что Пашковский потратил деньги незаконно и нанес убытки компании.

Суд проверил материалы и оказалось, что Пашковский переводил деньги компаниям и платил за какой-то алюминий. Компаний-партнеров было больше десяти.

Некоторые компании были ликвидированы, ни у одной из фирм не было лицензий, бухгалтерский учет они не вели. Директора компаний заявили, что они не директора, о компаниях не слышали и документы не подписывали. Суд сделал вывод, что это фирмы-однодневки.

Получается, Пашковский действовал не в интересах компании, а выводил деньги. Он пытался опровергнуть эти доводы и сказать, что срок давности прошел, поэтому он ничего не должен. Суд с этим не согласился.

Срок исковой давности начинается не с момента нарушения, а с момента, когда другие участники о нем узнали. Участники доказали, что три года не знали о действиях Пашковского. Значит, срок исковой давности не прошел.

Суд постановил взыскать с Пашковского 73 млн рублей и 200 000 рублей судебных расходов. Судебное дело

Получается, директор не может действовать, как хочет. Если его действия ведут к убыткам, участники могут попросить их возместить. Но не всегда.

Виды ответственности управленца ООО

Классификация видов ответственности гендиректора ООО представлена в таблице:

| Вид ответственности | Сущность | Примечания |

| Административная | Применяется в случае совершения гендиректором нарушений, предусмотренных КоАП РФ (например, игнорирование норм трудового права в части периодичности выплаты трудового вознаграждения, искажение финотчетности) | Применяется независимо от административной ответственности юрлица, то есть за одно и то же правонарушение может привлекаться и гендиректор, и юрлицо |

| Материальная | Подразумевает совершение действий, повлекших за собой нанесение существенного материального вреда ООО | Применяется независимо от гражданства управленца и обуславливает полную компенсацию причиненного ущерба, а также уплату недополученной гипотетической прибыли. Привлечь к ответственности гендиректора может любой участник ООО.

в подавляющем большинстве случае, предусматривает штрафы, сумма которых зависит от тяжести правонарушения и варьируется в пределах от 5.000 до 200.000 руб. |

| Уголовная | Вменяется за совершенное субъектом опасное действие, либо его бездействие, трактуемое ТК РФ, как незаконное | В большинстве своем, убытки от незаконных действий управленца должны составлять больше 1.500.000 руб.

Почти во всех статьях, регулирующих вопрос применения этого вида ответственности, прописано, что вариантами наказания может быть уплата штрафа, назначение общественных работ, арест или лишение свободы. Но они могут комбинироваться судьями, то есть виновное лицо одновременно «накажут рублем» и тюремным заключением |

Привлечение к любому виду ответственности руководителя ООО возможно только после установления прямой зависимости между его действиями (или бездействием) и понесенными хозсубъектом убытками. Доказательной базой, при этом, служат документы, относящиеся к делу (отчетные формы, контракты, договоры, соглашения и прочее). Пределы ответственности определяются теми нормативно-правовыми актами, что послужили основанием для определения наказания (ТК РФ, ГК РФ, ФЗ № 14).

Более детально некоторые наиболее частые нарушения гендиректора и его ответственность за них рассмотрены далее.

Какое наказание может быть

Чаще всего по уголовным статьям дают штрафы до пяти млн рублей, исправительные работы, в отдельных случаях лишение свободы на срок до 20 лет.

Приговоры судов по статье «Мошенничество» в судебной практике

Такие наказания установлены в уголовном кодексе. В последние годы практика судов ужесточилась: суды стали чаще давать предпринимателям реальные сроки, хотя еще десять лет назад по таким делам чаще были условные.

Способов полностью обезопасить себя нет — всё зависит от того, умышленно директор совершает преступление или столкнулся с давлением полиции, конкурентов и властей. Два основных правила:

- не совершать явно незаконных поступков специально;

- если сомневаетесь — привлекать адвокатов или юристов, которые оценят ситуацию и подскажут решение.

Еще бывает, что директор закон не нарушал, но полиция пытается доказать обратное. Что делать в таких случаях, мы рассказали в отдельной статье.

Ответственность генерального директора за неуплату налогов

УК РФ, в частности, гл. 22, предусмотрены все возможные виды экономических преступлений, за которые может быть ответственен управленец. Среди них наиболее часто совершаемыми является уклонение от:

- перечисления налогов (ст. 199 УК РФ);

- исполнения взятых на себя обязательств в качестве налогового агента (ст. 199.1 УК РФ);

- освещения всех имеющихся источников средств, подлежащих налогообложению (ст. 199.2 УК РФ).

Если преступный умысел управленца при совершении им проступка доказан не был, либо проступок совершился первый раз, но все требования налоговых органов выполнены, гендиректор не может привлекаться к уголовной ответственности.

Кроме того, за уплату налогов позднее определенного налоговым законодательством срока также может наступить уголовная ответственность.

Если лицо является гендиректором нескольких ООО и во всех них уклоняется от уплаты налогов, наказание назначается с учетом правил совокупности преступлений.

Срок исковой давности для привлечения к ней исчисляется с момента фактической неуплаты налога.

Согласно п. 1 ст. 78 УК РФ, сроки исковой давности за все вышеприведенные проступки составляют:

- 2 года – за преступление из п. 1 ст. 199 и 199.1 УК РФ;

- 6 лет – за преступление, упомянутое в ст. 199.2 УК РФ,

- 10 лет – за преступление, зафиксированное в п. 2 ст. 199 и 199.1 УК РФ.

УПРАВЛЕНИЕ РУКОВОДИТЕЛЕМ (ЕДИНОЛИЧНЫМ ИСПОЛНИТЕЛЬНЫМ ОРГАНОМ): ПРАВА И ОБЯЗАННОСТИ, СПЕЦИФИКА ТРУДОВОГО ДОГОВОРА

Единоличный исполнительный орган (Руководитель) имеет достаточно широкие полномочия (п. 3 ст. 40 Федерального закона № 14-ФЗ):

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не отнесенные Федеральным законом № 14-ФЗ или уставом общества к компетенции общего собрания участников общества, совета директоров (наблюдательного совета) общества и коллегиального исполнительного органа общества.

Важный момент: наличие этих прав у Руководителя нужно учитывать собственникам, принимая решение о такой форме управления компанией.

Уставом общества может быть предусмотрена необходимость получения согласия совета директоров (наблюдательного совета) общества или общего собрания участников общества на совершение определенных сделок. При отсутствии такого согласия сделка может быть оспорена.

Поэтому при определении собственниками суммы сделки, не требующей согласования с ними, нужно проанализировать возможный объем последствий от ошибочных действий Руководителя, которые могут нанести компании ущерб.

Полномочия Руководителя могут одновременно определять Трудовой кодекс РФ (далее — ТК РФ), другие законы и нормативные правовые акты РФ, учредительные документы и локальные нормативные акты организации.

ЭТО ВАЖНО

На должность Руководителя может быть назначен один из собственников общества или наемный менеджер, не связанный с компанией имущественными отношениями. При заключении трудового договора с наемным менеджером необходимо учитывать специфику применения норм гл. 43 ГК РФ.

Согласно ст. 273–281 ГК РФ Руководитель сочетает в себе функции представителя организации в гражданско-правовых отношениях и, являясь стороной трудовых отношений, осуществляет функцию руководства организации.

Глава 43 ТК РФ не распространяется на трудовые отношения Руководителей в следующих случаях:

- Руководитель является единственным участником (учредителем), членом организации, собственником ее имущества. В этом случае руководитель осуществляет функцию единоличного исполнительного органа на основании закрепленного в учредительных документах соответствующего положения, и заключение с ним трудового договора не требуется (Постановление ФАС Дальневосточного округа от 25.08.2010 № Ф03-5775/2010 по делу № А24-457/2010);

- управление организацией осуществляется Управляющим, то есть на основании гражданско-правового договора. Трудовой договор при этом не заключается.

В трудовом договоре с Руководителем могут предусматриваться специфические права и обязанности:

- возможность заключения договоров, в том числе трудовых;

- открытие в банках расчетных и других счетов;

- утверждение штатного расписания;

- применение к работникам организации мер дисциплинарного взыскания и поощрения в соответствии с действующим законодательством РФ;

- утверждение положения о представительствах и филиалах, уставов дочерних организаций.

Не допускается наделение Руководителей организаций правами и полномочиями, реализация которых может ухудшить положение работников данной организации по сравнению с законодательством о труде.

Ответственность, предусмотренная УК РФ

Наиболее тяжкие нарушения законодательства влекут за собой назначение наказания, предусмотренного УК РФ. Правонарушения, совершение которых чревато уголовным наказанием, должны обладать всеми признаками преступления. Более того, для привлечения к данному виду юридической ответственности требуется наличие всех компонентов состава преступления

Особое внимание во время расследования уделяется субъективной стороне преступления, а именно наличию вины

Как показывает судебная практика, чаще всего руководителей предприятий наказывают за совершение экономических преступлений, а именно:

- получение кредита незаконным способом. Имеется в виду использование подложных документов, нецелевое использование кредитных средств, указание неправдивой информации с целью получения ссуды;

- содействие преднамеренному банкротству;

- нарушения налогового законодательства, в частности уклонение от налогообложения. При этом не имеет значение, выполнял ли эти действия руководитель самостоятельно или же это делало другое лицо под его давлением. Во втором случае наказание грозит как гендиректору, так и непосредственному исполнителю;

- уклонение от выполнения обязанностей налогового агента.

Если генеральный директор ООО уклоняется от уплаты налогов в нескольких организациях, руководителем которых он является, наказание назначается с учетом правил совокупности преступлений.

Административная ответственность генерального директора

Административная ответственность подразумевает под собой наложение штрафа на виновное лицо. Если рассматривать размер штрафов, к выплате которых вы можете быть привлечены за глупые и необдуманные поступки, то они исчисляются в тысячах, что может негативно влиять на финансовую составляющую вашего предприятия. При рассмотрении вопроса, связанного с административной ответственностью генерального директора, нужно учитывать тот факт, что общество с ограниченной ответственностью и его генеральный директор не являются одним и тем же субъектом, который и будет нести обязательство перед государством.

ООО представляет собой юридическое лицо, а гражданин, руководящий организацией является физическим лицом. Таким образом, административная ответственность гендиректора может возлагаться на него как на отдельного гражданина, так и на руководителя юридического лица, при чем, одно наказание не будет отменять другого.

Наказанием для юридического лица станет выплата штрафа, который колеблется в пределах от 5 до 30 тысяч рублей, в зависимости от совершенных правонарушений. Кроме выплаты штрафных санкций, административная ответственность генерального директора может выражаться в дисквалификации на 3 и более лет от занимаемой им должности. Таким образом, стоит сделать вывод о том, что находясь на такой высокой должности, необходимо заботиться не только о своей репутации начальника, но так же и о дальнейшей репутации руководителя в целом.

Что такое неразумные и недобросовестные действия

На самом деле данные понятия размыты и имеют оценочное значение. Однако некоторые признаки недобросовестных действий могут быть налицо.

В первую очередь, это продажа товаров или оказание услуг по ценам, которые значительно уступают рыночным. Кроме того, это совершение операций с фирмами, которые имеют сомнительную репутацию («однодневки», «фиктивные компании»).

В свою очередь под неразумными действиями следует понимать халатное отношение руководства предприятия к своим непосредственным обязанностям.

В частности, директор мог принять решения без учёта информации, имеющей существенное значение при заключении контрактов или ведения текущей хозяйственной деятельности организации.

Кроме того, зная о наличие долгов, руководитель привлек кредиты на необоснованные для фирмы цели.

О неразумности может также свидетельствовать и отсутствие инициативы о начале процедуры неплатежеспособности (если предприятие уже было обременено долгами). Вывод активов перед ликвидацией также может стать основой для обоснования судебного иска.

В любом случае умысел в не погашении задолженности придётся доказывать кредитору, который все же решит получить свои средства с так называемых субсидиарных должников.

Полезно перед подачей иска изучить и массив судебной практики, причём не только районных, но и арбитражных судов.

Ведь ответчиком по делу может выступать учредитель – другая фирма или же индивидуальный предприниматель, которые входили в состав участников прекратившего существование ООО.

Субсидиарная ответственность генерального директора и участников ООО

Из формулировки п. 3.1 ст. 3 Закона «Об ООО» следует, что субсидиарная ответственность может (а не должна!) быть возложена на директора/участников исключенного из реестра ООО.

Следовательно, для возложения этой ответственности не достаточно просто исключения ООО из ЕГРЮЛ с долгами, должны быть дополнительные основания, устанавливаемые судом, а именно: недобросовестность или неразумность контролирующих лиц, по причине которой ООО не исполнило свои обязательства перед кредитором.

Итак, субсидиарная ответственность по долгам общества может быть возложена на контролирующих лиц при одновременном соблюдении двух условий.

- Исключение недействующего ООО из реестра юридических лиц, при наличии непогашенного долга перед кредитором. Доказать это обстоятельство элементарно.

- Наличие причинно-следственной связи между неисполнением обязательства (перед кредитором) и недобросовестным или неразумным поведением контролирующих лиц. Вот с этим аспектом нужно разобраться подробней.

Как устанавливается недобросовестность и неразумность на практике?

В качестве неразумного (недобросовестного) поведения суды расценивают:

- непринятие мер по погашению задолженности перед кредитором «при жизни» ООО (А71-20472/2017, А53-29729/17);

- фактическое прекращение деятельности общества после прекращения полномочий контролирующих лиц (А53-29729/17);

- непринятие действий к прекращению либо отмене процедуры исключения ООО из ЕГРЮЛ. (А71-20472/2017);

- факт неисполнения обязанности руководителем юридического лица по подаче заявления о банкротстве предприятия в арбитражный суд, при наличии признаков банкротства (Апелляционное определение СК по гражданским делам Мосгорсуда от 30.01.2018 по делу №33-3879).

Наконец, есть судебные акты в которых при привлечении к субсидиарной ответственности вообще не анализируется недобросовестность и неразумность контролирующих лиц, а вывод о привлечении к ответственности вытекает просто из констатации неисполнения обязательств ООО (А60-47830/2017).

Не думаю, что это верный подход. Скорее всего, он основан на том, что ответчик вел себя пассивно и суд применил ч. 3, 3.1 ст. 70 АПК РФ.

А вот интересный пример «негативной» практики, решения в пользу контролирующего лица.

На Истца судом была возложена обязанность доказать наличие убытков, противоправность поведения ответчика и причинно-следственную связь между убытками и поведением Ответчика (А45-2887/2018). Решением суда в иске кредитора отказано, причем апелляция «засилила» указанное решение.

Следует учесть, что суд может освободить участника от ответственности ввиду того, что размер его доли в уставном капитале не позволяет принимать ключевые решения по деятельности общества, то есть участник по сути не является контролирующим лицом (подобный подход продемонстрирован в деле А53-29729/17).

Подготовка доказательной базы

Естественно, что не все документы будут доступны для истца. Поэтому следует заявить перед судом ходатайство об истребовании части материалов из архива и органа ФНС, по которому было зарегистрировано закрывшееся ООО.

К анализу материалов дела целесообразно привлечь не только юриста, но и специалиста, разбирающегося в бухгалтерских и финансовых документах компании.

Это может быть опытный бухгалтер или аудитор. Возможно, именно за цифрами кроется умысел в невозвращении долга.

Если дело находится уже в суде, то в некоторых случаях полезно настаивать на проведении судебно-бухгалтерской экспертизы в отношении документов, которые удалось получить по ликвидированному обществу с ограниченной ответственностью.

Как бы там ни было, в суд кредитору бывшей компании следует идти не с пустыми руками.

Ответственность генерального директора ООО после ликвидации

Ответственность генерального директора организации возникает в случае официального признания фирмы банкротом. В данном случае так же должно быть доказано, что компания получила данный статус в результате попустительского управления должностного лица.

Доказательство вины происходит при следующих обстоятельствах:

1. Генеральным директором было отправлено необоснованное заявление с просьбой о признании компании банкротом в соответствующие инстанции;

2. Процедура проведения банкротства становится невозможной в связи с неправильно оформленными бухгалтерскими или отчетными документами, где искажены все факты и финансовое состояние организации;

3. Управляющим лицом был совершен ряд сделок, которые повлияли на имущественное состояние кредиторов или изменение финансового состояния в негативную сторону;

4. Нарушение законодательной формы при инициировании процедуры банкротства ООО.

Зачем назначать ИП-управляющего вместо директора ООО

Итак, риски при заключении договора, одной из сторон которого является ИП-управляющий, действительно есть. Как минимум, такому руководителю стоит ожидать повышенного внимания со стороны ИФНС. Зачем же компании идут на это?

Налоговую выгоду при этом получит и сам индивидуальный предприниматель. Если он назначается директором ООО по трудовому договору, то с его зарплаты удерживают 13% подоходного налога. Когда же он выступает в качестве управляющего-ИП на УСН Доходы, то со своего вознаграждения заплатит только 6% налога, то есть в 2 раза меньше. Да, он должен ещё перечислять страховые взносы за себя, но при хорошем доходе эта сумма полностью вычитается из исчисленного налога, поэтому не будет увеличивать платежи в бюджет.

Казалось бы, что здесь плохого, ведь от такого договора выигрывают обе стороны? Но напомним, что если единственной целью назначения управляющего в ООО является уменьшение налогов, то это необоснованная налоговая выгода.

Если возникнет такая необходимость, выбор управляющего-ИП надо обосновать. В частности, доказать, что при этом компания достигает не только экономии на налогах, но и получает больше прибыли.

Кроме того, директор в ООО, нанятый в качестве работника, защищён Трудовым Кодексом. Взыскать в пользу компании все убытки, причинённые его неэффективным руководством, не так-то просто. Что касается управляющего-ИП, то это контрагент по сделке, и в договоре с ним можно предусмотреть повышенную ответственность за результат услуг.

Наконец, расходы на ведение управленческой деятельности можно переложить на предпринимателя в договоре с ним. В частности, затраты управляющего на поездки, связь, бензин, гостиницу, оргтехнику и т.д. заказчик-ООО покрывать не обязан.

С какого момента наступает ответственность

Распространено мнение, что личная ответственность директора и прочих лиц по долгам ООО допустима с момента введения процедуры конкурсного производства при банкротстве. Это не совсем верно. Не во всех случаях:

- Если речь идет доп.ответственности на основании договора поручительства, то именно условиями договора определяется момент выдвижения претензии к физ.лицу. Это может быть:

- просрочка исполнения обязательства фирмой (без суда к ООО);

- невозможность взыскания долга у организации по судебному решению через приставов;

- прочие ситуации.

- Иногда организацию-должник просто не могут обанкротить (например, отсутствуют финансы и имущество на процедуру и заявлении на банкротство было возвращено/отказано в возбуждении), тогда заинтересованное лицо может предъявить иск о СО к, так называемому, контролирующему лицу (руководители, учредители, прочие руководящие посты в фирме) в суд в обычном порядке (вне рамок банкротства).Возможен случай, когда кредитор не предпринимал вообще попыток обанкротить фирму-должник и никто другой из кредиторов не обращался в суд с вопросом о банкротстве. Но нужно, чтобы у руководителя компании-должника была обязанность самостоятельно обратиться в суд для собственного банкротства (ст. 9 ФЗ «О банкротстве»), но эта обязанность в месячный срок не была исполнена. То есть должник должен находиться в неудовлетворительном финансовом положении, быть не способным удовлетворить требования кредиторов.

- Случается, что взыскатель не участвовал в процедуре банкротства (либо в процедуре не было оснований для претензий к контролирующим лицам). Процедура прошла, должника исключили из госреестра (предприятие прекратило свое существование), а руководителей/учредителей не обременили денежной повинностью. Ничто не мешает обратиться в суд после банкротных событий, разве что нужно обосновать своё запоздалое обращение с иском.

- Наиболее типичный случай – это предъявление претензии к руководителю/учредителю при банкротной процедуре, после включения их в реестр кредиторов (в очередь удовлетворения имущественных претензий). Это может быть на любой стадии процедуры: и внешнее управление, и конкурсное производство.

Но в любом случае необходимо уложиться в срок давности, который составляет 3 года с момента возникновения неплатежеспособности фирмы (когда долгов значительно больше, чем имущества, денег и прочих активов, в том числе перспективных).

Административная ответственность, к которой могут привлечь руководителя и главного бухгалтера

|

Субъект правонарушения (Генеральный директор/Главный бухгалтер) |

Содержание правонарушения |

Штрафные санкции |

Статья КОАП |

Примечание |

|

Главный бухгалтер |

Грубое нарушение требований к бухгалтерскому учету и отчетности, занижение налогов не менее чем на 10% вследствие искажения данных бухучета |

Штраф за грубое нарушение правил ведения бухучета и представления отчетности (занижение налогов не менее чем на 10% вследствие искажения данных бухучета) в размере от 2000 до 3000 руб. |

ст. 15.11 КоАП РФ |

Субъектами правонарушения могут быть руководитель организации как лицо, ответственное за организацию бухгалтерского учета и отчетности, или главный бухгалтер как лицо, ответственное за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности |

|

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля |

Штраф за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля, в размере от 300 до 500 руб. |

ст. 15.6 КоАП РФ |

||

|

Непредставление в срок бухгалтерской отчетности в ИФНС и органы статистики |

За непредставление в установленный срок либо отказ от представления в инспекцию документов или сведений, необходимых для осуществления налогового контроля, а также представление информации в неполном объеме или в искаженном виде грозит штраф в размере от 300 до 500 руб. |

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ |

||

|

Непредставление в срок налоговых деклараций и других документов в ИФНС, отчетности в ПФР и ФСС |

За непредставление в установленный срок либо отказ от представления в инспекцию документов или сведений, необходимых для осуществления налогового контроля, а также представление информации в неполном объеме или в искаженном виде грозит штраф в размере от 300 до 500 руб. |

ч. 5 ст. 14.5, ст. 15.5, ч. 1 ст. 15.6, ч. 2 ст. 15.33 КоАП РФ |

||

|

Нарушение кассовой дисциплины |

Нарушение влечет наложение административного штрафа в размере от четырех тысяч до пяти тысяч рублей. |

ч. 1 ст. 15.1 КоАП РФ |

||

|

Генеральный директор |

Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе, сопряженное с ведением деятельности без постановки на учет в налоговом органе |

Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе влечет предупреждение или наложение административного штрафа в размере от 500 до 1000 руб. Если указанное нарушение сопряжено с ведением деятельности без постановки на учет в налоговом органе, то оно влечет за собой наложение административного штрафа в размере от 2000 до 3000 руб.; |

п. 2 ст. 15.3 КоАП РФ |

|

|

Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации |

Данное нарушение влечет предупреждение или наложение административного штрафа в размере от 1000 до 2000 руб.; |

ст. 15.4 КоАП РФ |

||

|

Нарушение сроков представления налоговой декларации |

Нарушение влечет за собой предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб. |

ст. 15.5 КоАП РФ |

Субъектом ответственности является руководитель организации при отсутствии в штате главного бухгалтера. При наличии в штате главного бухгалтера к ответственности привлекается главный бухгалтер. |

|

|

Непредставление сведений, необходимых для осуществления налогового контроля |

Штраф в размере от 300 до 500 руб. |

ст. 15.6 КоАП РФ |

Субъектом правонарушения является главный бухгалтер организации. При отсутствии в штате главного бухгалтера — руководитель. |

|

|

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности |

Штраф за грубое нарушение правил ведения бухучета и представления отчетности (занижение налогов не менее чем на 10% вследствие искажения данных бухучета) в размере от 2000 до 3000 руб. |

ст. 15.11 КоАП РФ |

Субъектами правонарушения могут быть руководитель организации как лицо, ответственное за организацию бухгалтерского учета и отчетности, или главный бухгалтер как лицо, ответственное за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности |

Уголовная ответственность

Действующими положениями УК РФ подразумевается определенная ответственность руководящего сотрудника при осуществлении преступлений по отношению к людям или каких-либо экономических махинаций с целью материального обогащения. В зависимости от масштабности проектов, с которыми работает предприятие, в качестве уголовного преступления может расцениваться преднамеренное банкротство или коммерческая деятельность, осуществляемая с нарушениями действующего законодательства. Независимо от объемов причиненного ущерба, ответственность за подобные правонарушения будет возлагаться персонально на генерального директора ООО.

К перечню правонарушений относится:

- превышение служебных полномочий

- коммерческий подкуп

- преднамеренное нарушение авторских прав

- невыплата полагающейся штатным сотрудникам заработной платы

Перед каждым гендиректором ООО всегда возникает множество рисков. Самыми значимыми из них считаются именно административные риски. О возможности возникновения каких-либо других рисков большая часть руководящих сотрудников даже не подозревают. Подобная неосведомленность вполне может обернуться нежелательными последствиями. Поэтому соблюдение норм безопасности в ходе осуществления коммерческой деятельности организации и в процессе управления подконтрольным предприятием обязательно нужно знать каждому.

От качества работы генерального директора ООО зависит не только его личное благополучие, но и качество жизни сотрудников предприятия, а также устойчивость на отечественном рынке подконтрольной ему организации.

Напишите свой вопрос в форму ниже

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 300 тысяч рублей, срок которой истек более 3 месяцев назад. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

На практике так происходит далеко не всегда, потому что сумма в 300 тысяч рублей для бизнес-расчетов очень невелика. Кроме того, организация может оказаться в ситуации кассового разрыва, когда денег в данный момент нет, но они ожидаются от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

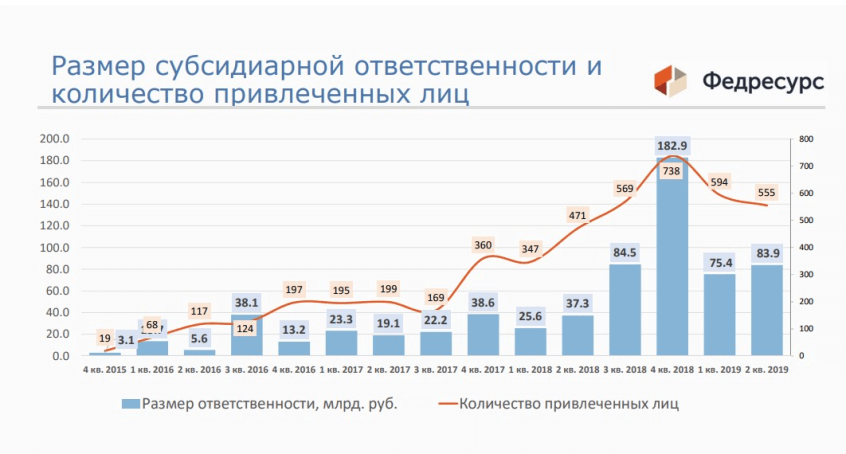

Как правило, безнадежной ситуация становится при наличии гораздо более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 300 тысяч рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса 78% дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Способ № 1. Банкротство должника

В рамках банкротного процесса возможностей для привлечения контролирующих должника лиц к ответственности больше всего. Всё потому что к действиям данных лиц Законом о банкротстве предъявляется множество требований. Если они умышленно не выполняются и интересы кредиторов ущемляются, значит, данные лица должны ответить по тем долгам, которые должник так и не смог вернуть.

Начнем с того, что в рамках дела о банкротстве к субсидиарной ответственности можно привлечь не только директора и участников. (Эти лица могут оказаться подставными, не влияющими на принятие ключевых решений). В судебном процессе может быть раскрыта связь номинальных директоров и участников с фактическими руководителями и бенефициарами.

Связь может быть прослежена через родство, через выданные доверенности, по которым заключались сомнительные сделки, через возможность оказывать давление на руководство юридического лица и т.п. Одним из признаков контролирующего лица может быть признано то, что данное лицо, извлекало выгоду из незаконного или недобросовестного поведения номинальных руководителей и участников должника.

Необходимо отметить, что не любое банкротство юридического лица заканчивается привлечением контролирующих лиц к субсидиарной ответственности.

Во-первых, сначала нужно выявить кредиторов этого должника, найти его имущество, если найдется – продать его и рассчитаться с кредиторами. И только если вырученных средств не хватит для погашения всех требований, можно поставить вопрос о привлечении к ответственности контролирующих лиц. К этому моменту банкротство может длиться уже и два года, и даже пять.

Во-вторых, одного факта, что должник не смог рассчитаться со всеми кредиторами, недостаточно для привлечения к ответственности контролирующих лиц. Нужно доказать наличие одного из следующих обстоятельств:

- Должник не обратился в арбитражный суд с заявлением о банкротстве, когда по Закону о банкротстве он был обязан это сделать (статья 61.12 Закона).

В этом случае субсидиарная ответственность будет заключаться во взыскании той задолженности, которая сформировалась после того, как должник пропустил установленный срок для обращения с заявлением о банкротстве.

- Полное погашение требований кредиторов невозможно вследствие действий (или бездействия) контролирующего должника лица (статья 61.11 Закона). Под такими действиями, в частности, понимается, сокрытие документов должника, совершение недобросовестных сделок по выводу имущества, наличие в ЕГРЮЛ недостоверных сведений о должнике и т.п.

В этом случае размер субсидиарной ответственности равен совокупному размеру требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника. Однако данный размер может быть уменьшен, если будет доказано, что размер вреда, причиненного имущественным правам кредиторов по вине этого лица, существенно меньше размера требований, подлежащих удовлетворению за счет этого контролирующего должника лица.

Кроме того, контролирующее должника лицо может и вовсе быть освобождено от ответственности, если окажется, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Изложенный способ привлечения к субсидиарной ответственности целесообразен в том случае, если:

-

-

- сумма задолженности является значительной,

- у должника всё же имеется какое-то имущество, которым он может частично расплатиться с кредиторами,

- у должника имелись активы, но они были в преддверии банкротства отчуждены и соответствующие сделки подлежат оспариванию.

-

Сопровождение процедуры банкротства требует денег. Если ваши права требования составляют, например, один миллион рублей, других кредиторов у должника нет, а какое-либо имущество у него отсутствует, вкладываться в полноценное банкротство выйдет вам дороже

Лучше обратить внимание на следующий способ привлечения к субсидиарной ответственности