Взаимозачет требований по разным спецификациям одного договора поставки возможен не всегда

Содержание:

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

| Ошибка | Нужно ли исправить | Почему |

|---|---|---|

| Неправильный договор | Да |

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

|

| Неправильное наименование товара или услуги | Не обязательно | При частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить. |

| Ставка НДС | Нет | Правовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру. |

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

В письме следует указать следующие сведения:

-

Наименование трех юридических лиц (лицо, за которое будет произведена оплата, лицо, которое погасит обязательства и получатель денежных средств).

-

Наименование обязательства, которое будет погашено.

-

Реквизиты оплачиваемого счета и договора.

-

Параметры платежа (сумма, назначение, реквизиты для перевода денежных средств).

Письмо составляют на фирменном бланке компании по следующей схеме:

-

В верхней части указывают название организации-получателя и организации-отправителя, а также Ф.И.О. руководителей.

-

Далее идет вежливое обращение к руководителю фирмы, у которой есть непогашенные обязательства перед фирмой-должником.

-

После этого надо подробно описать суть просьбы. Здесь указывают реквизиты договора, ставшего основанием для возникновения задолженности, сумму, которую необходимо перечислить на счет сторонней организации, и наименование этой организации.

-

Затем прописывают точные реквизиты организации-кредитора: адрес, ИНН, КПП, номер расчетного счета, БИК, корсчет.

-

Далее можно указать просьбу предоставить копию платежного поручения с отметкой банка об исполнении.

-

Письмо заверяют печатью и подписью руководителя организации-должника.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Что такое акт взаимозачета между организациями?

Акт взаиморасчета — это документ, который служит для списания взаимных задолженностей между различными предприятиями. Применяется в основном между предприятиями малого и среднего бизнеса, когда одна или обе организации испытывают финансовые трудности и договариваются совершить определенный обмен. Это позволяет получить ряд преимуществ, среди которых:

- экономия времени на составление различной документации;

- отсутствие банковских комиссий за совершенные операции;

- погашение длительной задолженности перед контрагентом.

Порядок составления и применения акта взаиморасчетов регулируются Гражданским кодексом РФ в статье 410.

При этом денежные обязательства могут числиться в валютах разных стран, для удобства их могут переводить в наиболее удобную. Помимо этого, эти обязательства должны быть документально зафиксированы. Есть некоторые случаи, когда проведение взаиморасчетов запрещено законодательством:

- задолженность образовалась в случае взыскания алиментов;

- обязательства возникли во время исполнения обязанностей по пожизненному содержанию;

- обязательства возникали при в внесении средств в фонд уставного капитала;

- нельзя использовать задолженность после истечения срока обязательств;

- задолженность возникает при возмещении причиненного вреда здоровью либо жизни человека;

- в других случаях, предусмотренных договорными обязательствами между организациями, или в случаях, подпадающих под запрет в соответствии с законодательством РФ.

Согласно букве закона, проведение взаимозачета возможно по заявлению одной из сторон, однако, на практике обычно это происходит по обоюдному желанию:

- оформляется при помощи одного из документов:

- соглашение о зачете требований;

- акт сверки взаимной задолженности;

- договор о взаимозачете.

Когда сумма задолженности будет урегулирована, между организациями подписывается акт взаимозачета.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2018 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Образец письма о взаимозачете между организациями

Строго регламентированной формы письма о взаимозачёте не предусмотрено. Однако есть определенный список требований, которые следует отразить в содержании. Так, в документе следует указать:

- место и дату заключения;

- название организаций;

- ФИО и должности представителей, а также их полномочия в таких вопросах;

- информацию о долговых обязательствах, погашаемых данным зачетом (реквизиты контракта, суть долговых обязательств и размер задолженности), нужно как можно точней отразить (кто из контрагентов должник, а кто кредитор и по какой задолженности);

- дату вступления в силу зачета;

- адреса и реквизиты каждой из сторон.

Часто взаимозачет может классифицироваться как один из вариантов расчета. Это объясняется тем, что подобные операции отражаются в бухгалтерии по тому же принципу, что и денежные.

В то же время взаимозачет обладает рядом отличительных особенностей. Это довольно комплексная и трудная операция. В ее осуществлении должны участвовать не только бухгалтерские и финансовые отделы, но также юридический, отдел снабжения и прочие. Только так можно будет добиться правильного проведения операции.

Рекомендуем к прочтению: Сопроводительное письмо в суд о направлении документов образец

Взаимозачет между двумя компаниями должен быть осуществлен в полном объеме. Однако в действительности так бывает не всегда. В случае, когда требования неравнозначны, то, которое больше, погашается частично в размере равном величине наименьшего. Оставшаяся часть большего обязательства сохранится, а меньшее будет прекращено целиком.

Например, долг одной компании перед второй составляет 500 рублей. А вторая должна первой 300 рублей. При проведении взаимозачета долг в 300 рублей будет погашен целиком. А обязательство перед первой организацией сохранятся, но уже в размере 200 рублей. По такому же принципу возможен взаимозачет между тремя организациями.

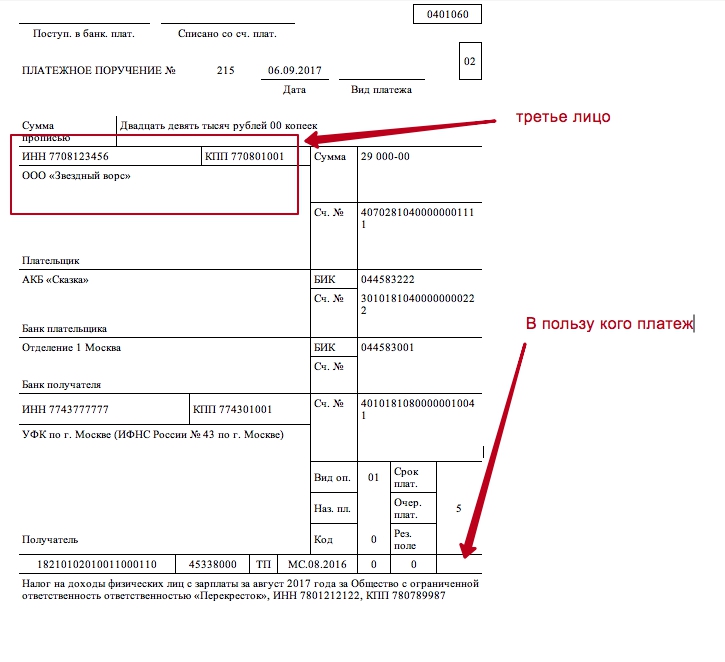

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Часто задаваемые вопросы

Вопрос №1 Если при отправке платежа в налоговую службу указан неверно КБК, то его можно как то исправить или нет, или необходимо заново оплачивать платеж?

Ответ: Если в отправленном платеже неверно указали КБК и специалист заметил это самостоятельно, тогда налогоплательщик может написать заявление на уточнение платежа и направить его удобным ему способом в налоговую инспекцию. После получения данного заявления внесутся корректировки в данный платеж и тогда уплаченная сумма налога будет зачислена в пользу налогоплательщика.

Вопрос №2 Каким способом можно направить заявление в налоговую инспекцию?

Ответ: Для передачи заявления в налоговую инспекцию есть много способов, а именно:

- Личное посещение в налоговую инспекцию – это самый простой, быстрый и доступный способ;

- Так же можно передать через представителя, только у представителя должна быть нотариальная доверенность;

- Отправка заявление заказным письмом с заказным уведомлением о вручении;

- Так же возможна отправка заявления через электронные средства связи ( в этом случае у отправителя должна быть официально зарегистрирована электронная подпись.

Вопрос №3 Сколько экземпляров заявления необходимо составлять и подавать в налоговую инстанцию?

Ответ: Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Вопрос №4 Если налогоплательщик допустил ошибку в тех реквизитах, которые не подлежат редактированию, что тогда делать?

Ответ: Если отправитель допускает ошибку при отправке платежа в таких реквизитах, которые не подлежат корректировке, функция по оплате налога или взноса будет не выполнена, и налогоплательщику необходимо заново оплатить то или иной налог или взнос, а так же пени за просрочку или они имеются.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Переплату по одному договору просят перенести на расчеты другому

решение о консервации всегда принимает либо заказчик либо инвестор. А где бы почитать про оферту «прошу считать. «? Что это такое — «прошу считать.»?

я бы тоже почитал речь идет о взаимозачете, если, конечно, у подрядчика есть обязанность возвратить аванс. А она есть? Или должна быть? а какие обстоятельства препятствуют расторжению договора в одностороннем порядке?! решение о консервации всегда принимает либо заказчик либо инвестор.

А подрядчику за то, что он бамбук курит несмотря на надлежащее исполнение своих обязанностей, деньги кто всегда платит? Интересен Ваш ответ в условиях отсутствия в данном топе договора) считать деньгу, уплаченную по 1 договору, оплаченной по 2-му и ответное письмо с подтверждением Если возможно, не могли бы Вы квалифицировать такие действия: это изменения договора или что? Если возможно, не могли бы Вы квалифицировать такие действия: это изменения договора или что?

Был вопрос — можно ли зачесть деньги, если обе стороны согласны. То есть на самом деле покупатель перечислял аванс под два договора, но в назначении платежа по ошибке указал только один договор.

Можно сделать вид, что получен «неправильный» аванс.

Но тогда покупателю надо будет написать письмо для исправления платежки Чтобы исправить эту ошибку, покупатель должен направить письмо продавцу с уведомлением об изменении назначения платежа в авансовой платежке. После этого будет считаться, что часть аванса изначально поступила по другому договору.

Имейте в виду, что делать такое уточнение назначения платежа можно, только если: с момента платежа прошло немного времени. Какие документы вам понадобятся, чтобы разобраться с переплатой поставщику Акт о сверке расчетов с контрагентом Когда пригодится документ Чаще всего переплата у покупателя возникает, если стороны меняют условия договора или расторгают его. Если есть разногласия с контрагентом по перечисленным суммам, без акта сверки вам не обойтись.

Поясним. Акт сверки платежей продавец и покупатель составляют совместно. Чтобы поскорее получить результат, оформите сами такой документ с данными из вашего учета и направьте его продавцу.

Неправильное оформление зачета

Двусторонние взаимозачеты могут проводиться по соглашению обеих сторон либо по заявлению одной из них

При этом следует обратить внимание на то, что для прекращения обязательства зачетом заявление о зачете должно быть получено другой стороной

Пример 1. Организация обратилась в суд с иском о взыскании долга за поставленную продукцию.

Ответчик иск не признал, считая, что его обязательство по оплате продукции прекратилось зачетом встречного однородного требования, о котором он ранее уведомил истца. В качестве доказательства совершения зачета ответчиком была представлена копия заявления, направленного истцу.

Суд первой инстанции в иске отказал, сославшись на прекращение обязательства ответчика зачетом встречного однородного требования.

Суд апелляционной инстанции решение отменил, удовлетворив исковое требование. В постановлении было указано, что для прекращения обязательства зачетом встречного однородного требования необходимо, чтобы заявление о зачете было получено соответствующей стороной. Истец же представил доказательства, свидетельствующие о том, что направленное ему по почте заявление о зачете было возвращено ответчику организацией связи по причине указания неверного адреса истца.

Таким образом, даже в случае, когда организация действует добросовестно, но не обладает информацией об изменении адреса контрагента, она практически лишается права на односторонний зачет.

Для избежания такой ситуации рекомендуется во все гражданско-правовые договоры организации включать положение об обязанности сторон информировать друг друга об изменении своего адреса.

В уведомительном письме о зачете следует сослаться на ст.410 ГК РФ, предусматривающую возможность одностороннего зачета, а также указать:

- основания возникновения и сумму задолженности, подлежащей зачету с выделением суммы НДС отдельной строкой;

- сообщение о том, что с момента получения уведомления организация считает себя по отношению к контрагенту и контрагента по отношению к себе не связанными какими-либо правами и обязательствами на сумму взаимозачета.

Документ должен быть подписан руководителем организации и главным бухгалтером, а также заверен печатью.

Между тем на практике наиболее распространен двусторонний способ оформления зачета, который предусматривает составление акта сверки расчетов и акта взаимозачета. В акте сверки лишь констатируется факт задолженности, поэтому основным документом является акт взаимозачета.

Как правило, организации составляют акты взаимозачета с использованием типовых форм, однако здесь также возможны ошибки

Чрезвычайно важно указать в акте дату, на которую производится взаимозачет. С этого момента соответствующие товары, работы и услуги считаются оплаченными, а обязательство погашенным

Если в акте взаимозачета не указана дата, на которую производится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Возникает вопрос: возможно ли осуществление зачета путем конклюдентных действий? Напомним, что некоторые сделки могут быть совершены путем конклюдентных действий, т.е. поведения лица, из которого явствует его воля совершить сделку (см. ст.158 ГК РФ).

Между тем судебная практика свидетельствует о недопустимости этого в отношении зачета. Например, по правилам ст.410 ГК РФ поставка товара сама по себе не приводит к прекращению возникшей по другим основаниям задолженности поставщика перед получателем упомянутого товара.

Пример 2. Субподрядчик обратился в арбитражный суд с иском о взыскании с генподрядчика задолженности по выполненной работе. Ответчик наличие задолженности не признал, т.к. им по устной просьбе истца по счету-фактуре были отгружены радиаторы на сумму, равную указанной задолженности. Он посчитал, что на основании ст.410 ГК РФ его обязательство по оплате работ субподрядчика прекращено встречной поставкой. Суд отклонил возражения ответчика и указал, что для прекращения обязательства зачетом согласно ст.410 ГК РФ необходимо не только наличие встречных однородных требований, срок исполнения которых наступил, но и заявление о зачете хотя бы одной из сторон.

Поскольку в данном случае ответчиком о зачете денежного требования заявлено не было, обязательства сторон не были прекращены.

Взаимозачёт: когда никто не должен

Ситуация, когда долговые обязательства двух, трёх, а то и большего количества организаций взаимны, встречается практически повсеместно. Ведь при выборе контрагента предпочтение, как правило, отдаётся проверенному партнёру, а сотрудничают компании в различных направлениях. Если же один должен другому, а другой, в свою очередь — первому, переводить деньги «туда-сюда», затрачивая при этом время, трудовые ресурсы и денежные средства на комиссию банка, абсолютно не выгодно никому. Вполне логичным, и в то же время законным выходом из такой ситуации представляется взаимозачёт требований.

Договор взаимозачета между организациями — образец

> > 06 января 2021 вы можете скачать на нашем сайте — должен соответствовать строгому перечню требований гражданского законодательства.

Изучим основные нюансы составления такого договора.

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства.

Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров)

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- заключение договора взаимозачета прямо запрещено законом или договором.

- по обязательству какой-либо из сторон истек срок исковой давности;

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки.

Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Как правильно оформить с контрагентом зачет излишне полученной суммы в счет другого договора

да, с контрагентом следует согласовать вопрос зачета излишне полученной суммы в счет другого договора.

Если по уплаченным суммам с контрагентом разногласий нет, чтобы зачесть переплату в счет другой сделки, партнеру следует направить письмо с просьбой зачесть деньги в счет других поставок. Письмо составьте на фирменном бланке вашей компании. В письме уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, чего вы ожидаете от продавца — чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату.

В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версии ля коммерческих организаций. Статья: Какие бумаги направить поставщику, чтобы вернуть или зачесть переплату Чем поможет эта статья: Мы подскажем, какие шаги предпринять, если вы хотите вернуть деньги, переплаченные продавцу, или зачесть их в счет будущих договоров.

От чего убережет: От путаницы с платежами, если вы расторгаете договор или меняете его условия. Редко когда продавец, узнав о переплате по договору, готов вернуть деньги просто на том основании, что покупатель попросил об этом по телефону. Обычно, чтобы разобраться с платежами, партнерам приходится проводить сверку расчетов, обмениваться письмами или даже заключать соглашение об изменении цен.

Распространенные ситуации, когда у покупателя могут возникнуть переплаты, мы перечислили ниже.

Причины, по которым у компании может образоваться переплата в расчетах с контрагентом 1.

Покупатель ошибся в платежном поручении. Это самая простая ситуация из всех. Переплата возникает, если покупатель по ошибке перечислил больше, чем следовало.* 2. Поставщик задерживает поставку уже оплаченных товаров. Отказаться от товаров покупатель может согласно статьи 511 Гражданского кодекса РФ.

При условии, что этого не запрещает договор. 3. Продавец предоставил некачественные товары, за которые прежде получил аванс.