Как вести бухучет резидентам сколково с учетом предоставленных налоговых льгот

Содержание:

Льготы по зарплате (страховые взносы)

Для расчета будем брать 100 000 рублей в месяц зарплаты на руки.

В обычном режиме (без налоговых льгот) вы заплатите 49 655,18 рублей налогов (49,6%):

- НДФЛ (13%): 14 942.53

- ПФР (22%): 25 287.36

- ФФОМС (5,1%): 5862.07

- ФСС (2.9%): 3333.33

- ФСС (0,2%, отчисление по несчастным случаям и профзаболеваниям): 229.89

Для резидентов Сколково действуют льготы, в частности, пониженные тарифы на страховые взносы. Итого вы заплатите 31 264,37 рублей налогов (31,2%):

- НДФЛ (13%): 14 942.53

- ОПС (14%): 16 091,95

- ФСС (0,2%, отчисление по несчастным случаям и профзаболеваниям): 229.89

Мой онлайн-калькулятор для расчета налогов на зарплату.

Как работать после получения льгот, чтобы сохранить право их использования

Налог на прибыль и страховые взносы

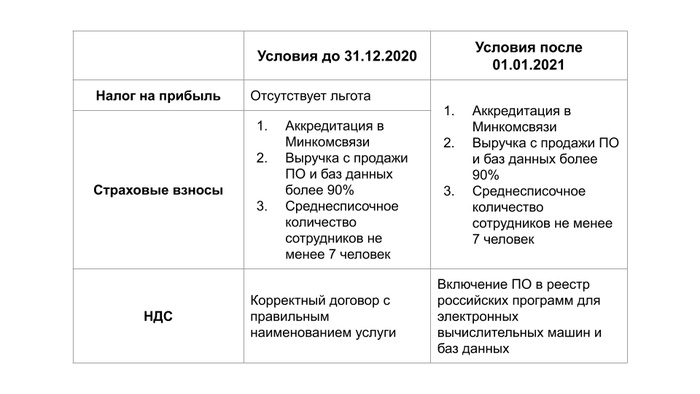

Вам нужно будет соблюдать пропорцию по выручке на уровне 90% и поддерживать уровень среднесписочного количества сотрудников не менее чем из семи человек.

В договорах нужно внимательно обратить внимание на наименование услуги. Оно должно содержать формулировку «Разработка программного обеспечения для электронно-вычислительных машин» или «Разработка базы данных для электронно-вычислительных машин»

Формулировки можно взять прямо из условий применения льготы на сайте Минкомсвязи.

В остальном нужно следить за первичкой так же, как по другим документам, чтобы были все подписи и печати, корректные реквизиты с суммами.

Минцифра будет контролировать выполнение этих требований с помощью , которую обязаны предоставлять юридические лица, прошедшие аккредитацию.

НДС

Главный критерий освобождения от НДС — наличие ПО в реестре. Исключить ПО из реестра могут по следующим причинам (пункт 68):

- Если организация самостоятельно подаст сведения об исключении ПО из реестра.

- Если организация передаст исключительные права на ПО организации, которая имеет в своем капитале более 50% иностранного присутствия (подпункт (а) пункта 5 и 42 Правил).

- Если обнаружится факт передачи недостоверных данных организацией в реестр при подаче заявления о включении в реестр и при изменении сведений.

-

Один раз в год уполномоченный орган будет проверять действительность данных в реестре. Если будут найдены несоответствия, то ПО исключат из реестра. Методика проведения проверки устанавливается уполномоченным органом. (Пункт 30(4) Правил).

- Если организация не уведомит об изменениях в ПО в течение пяти рабочих дней после вступления в силу этих изменений. Например, уведомлять нужно при изменении следующих параметров:

- названия ПО;

- кода продукции в соответствии с Общероссийским классификатором продукции;

- адреса с документацией по ПО;

- класса ПО;

- адреса страницы, на которой размещена информация по стоимости ПО;

- остальные пункты можно найти в пункте 30 и 4 Правил.

Государство оставило возможность освобождения реализации от НДС при продаже ПО, но сделала процедуру получения «льготы» бюрократизированной. Компаниям придется потратиться на хорошего юриста и поддерживать актуальность данных в реестре. Юридические компании берут за эту услугу от 80 до 200 тысяч рублей.

Таблица требований к организациям до 31.12.2020 и после 01.01.2021 года:

Какие налоги платят резиденты Сколково?

Статус присваивается фирме на десять лет. В течение этого периода она функционирует в особом режиме, выражающемся в отмене выплат:

- на добавленную стоимость (НДС);

- на прибыль;

- на имущество.

Также предусмотрены преференции по таможенным и страховым отчислениям, но обо всем по прядку.

Льготы по НДС в Сколково в 2020 г

Освобождаются всего четыре вида деятельности, три из которых связаны с работой организации для реализации собственных нужд на территории России (строительство и монтаж, продажа товаров и услуг, а также работы, где расходы не подлежат обложению налогом). Освобождение от НДС в Сколково не распространяется только на ввоз товаров из-за рубежа в РФ.

Страховые отчисления

Юр.лица освобождаются от взносов по социальному и медицинскому страхованию. Обязательными являются отчисления по пенсионным страховым обязательствам. Однако в качестве меры послабления налоговая ставка на этот вид расходов сокращена до 14%.

В виде таблицы платежи в фонды выглядят так:

В цифрах: социальные взносы, производимые организацией на общих основаниях с заработной платы каждого сотрудника, составляют 30% (22% в ПФ, 2,9% в ФФС, 5,1% в ФФОМС). Льготное налогообложение позволяет экономить более 50% финансовых средств, идущих на покрытие данной статьи расходов.

Освобождение от налога на прибыль в Сколково

Одновременно с получением резидентского статуса бизнесмены обретают право на освобождение от выплаты налога на прибыль сроком на 10 лет. Условие действия данной льготы – суммарный годовой объём прибыли фирмы от всех видов деятельности не должен превышать порога в 1 млрд. руб., а доход – 300 млн. руб.

Экономия в цифрах

Стандартная ставка НДС в 2020 году составляет 20%, т. е. с каждых 100р. предприниматель экономит 20р. На прибыль отчисления также составляют 20%, следовательно, с каждых 100р. экономия составляет ещё 20р. В итоге бизнесмен получает возможность с каждой сотни пускать в оборот дополнительно по 40 р.

На доход физ.лиц

Для организаций Сколково не предусмотрены льготы по НДФЛ. Они обязаны перечислять налог на доходы с физических лиц со всех своих сотрудников в общем порядке.

На землю

Правом не платить за землю обладают исключительно управляющие учреждения. При этом налогообложению не подлежат только территории, входящие в состав инновационного центра, а также приобретённые или предоставленные для выполнения возложенных на них функций. Участники проектов и их партнёры не имеют отношения к управляющим компаниям, поэтому данная преференция на них не распространяется.

Таможенные послабления

Таможенные льготы для участников Сколково – возмещение расходов. При условии заключения договора с торгово-транспортной компанией иннограда можно претендовать на возврат:

- таможенных сборов;

- пошлины на ввоз;

- НДС на ввозной товар.

Для заключения договора необходимо до 5-го числа месяца, предшествующего кварталу, в течение которого предполагается осуществление импорта, подать соответствующее уведомление на согласование. После его проверки, заявитель получает подтверждение согласования, далее начинается процедура декларирования на таможне.

В соответствии с Налоговым Кодексом РФ, в Сколково привилегия не распространяется на подакцизные товары.

Воспользоваться возможностью освобождения от бюджетных взносов вправе только фирмы, применяющие ОСН. При переходе на УСН в полном объёме применить особые условия будет невозможно. Также следует помнить, что освобождающие преференции не снимает обязанности по ведению налогового учёта и ежемесячного предоставления соответствующей документации в ОФНС.

Налоговый маневр в IT отрасли

31 июля 2020 года был подписан закон о «налоговом маневре в IT отрасли» (). Этот закон говорит о льготах по налогу на прибыль и страховым взносам, но вводит также ограничение на реализацию ПО и услуг по разработке без обложения НДС. Насчет этого в одно время поднялся большой шум в комьюнити IT-предпринимателей. Однако с НДС не все так просто, мы это разберем ниже.

Льготы, которые сможет применять IT-компания с 2021 года:

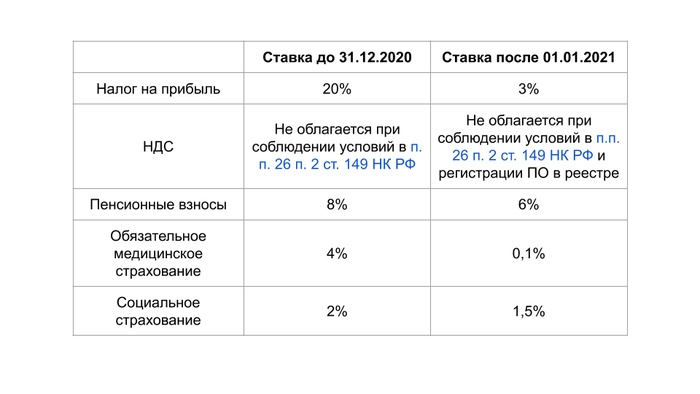

- Снижение страховых взносов до 7,6% вместо (пункт 5 (б) статьи 1 №265-ФЗ от 31.07.2020) ~15%, как у обычных компаний (пункт 9 (а, б) статьи 2 №102-ФЗ от 01.04.2020). Льгота распространяется на всех сотрудников, от уборщиц до генерального директора.

- Снижение налога на прибыль до 3% вместо 20% для IT-компаний на общей системе налогообложения.

- Льгота по освобождению реализации от НДС работает, если организация внесет свое ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных.

Подробнее рассмотрим вопрос с НДС.

Льгота по НДС регулируется п.п. 26 п. 2 ст. 149 НК РФ. До 31.12.2020 формулировка закона позволяет не облагать НДС реализацию от предоставления прав на использование ПО и при продаже исключительных прав на это ПО.

Если перевести на понятный язык, то до 31 декабря 2020 года любая компания, которая разрабатывает программный IT-сервис и предоставляет доступ в этот сервис по , может не облагать эту реализацию НДС. То же самое касается компаний, которые ведут разработку на заказ, только в их случае нужно передавать на использование ПО (по сути передача интеллектуальной собственности).

С 01.01.2021, чтобы воспользоваться этой льготой, потребуется включить разработанное ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных (). Это будет дополнительное бюрократическое препятствие для получения льготы IT-компанией, особенно для компаний, которые осуществляют заказную разработку (аутсорсинг).

В этом законе отдельно отмечается, что льготой не смогут воспользоваться площадки, которые дают возможность рекламного размещения (например, рекламная площадка желтого поисковика).

Дополнительные особенности работы с этим «льготным НДС»:

- IT-компания, работающая на ОСН (общей системе налогообложения) и реализующая свое ПО с помощью этой льготы без НДС, не сможет принять входящий НДС к вычету, который был направлен на эту реализацию (п. 1 ст. 171 НК РФ, ). Если компания для разработки ПО пользовалась услугами и товарами подрядчиков с НДС, то она не сможет принять к вычету этот НДС от подрядчика.

- Однако в этом случае (пункт 1) компания на ОСН сможет учесть размер НДС в стоимости товаров и услуг, тем самым уменьшив налог на прибыль (п.п. 1 п. 2 ст. 170 НК РФ). Например, компания купила услугу у поставщика на ОСН за 120 рублей, в том числе 20 рублей НДС. Если реализация компании не облагается НДС, то организация примет в расходы 120 рублей (100 рублей стоимость услуг, 20 рублей НДС). Если организация облагает реализацию НДС, то организация примет в расходы 100 рублей (только стоимость товара), а НДС примет к вычету.

- Если покупателем IT-компании является компания на ОСН, которая требует входящий НДС, чтобы принять его к вычету, то IT-компания должна выставить реализацию с НДС по 20% ставке. Иначе покупатель не сможет принять НДС к вычету (отсылка к первому пункту).

- Если покупателем IT-компании является компания на УСН и IT-компания не будет пользоваться льготой (будет выставлять реализацию с 20% НДС), то в этом случае покупателю не будет выгодно сотрудничать с такой компанией, потому что она не сможет принять НДС к вычету. Если же IT-компания будет использовать льготу, то предложение для покупателя на УСН будет таким же, как от других подрядчиков на УСН.

Если подытожить, то:

- Небольшие IT-компании в основном работают на УСН 6% или УСН 15%, поэтому маневр в НДС и по налогу на прибыль их будет мало касаться.

- IT-компании, которые работают на ОСН — это в основном крупные IT-компании, работающие с крупными заказчиками, которые так же на ОСН. Они, скорее всего, вообще не применяют эту льготу, чтобы давать НДС к вычету для своих покупателей.

- Компании на ОСН, которые оказывали услуги по разработке сайта для подрядчиков на УСН, не смогут применять льготу, потому что не смогут зарегистрировать сайт в реестре.

Так что нельзя однозначно сказать, что условное «лишение льготы по НДС» значительно увеличит налоговую нагрузку компании на ОСН или отвернет множество клиентов. Нужно считать.

Ниже приведена с размером ставок до 2021 и после 2021 года.

Изменения по НДФЛ

Ряд поправок внесены в статью 217 НК, которая регламентирует список доходов, не облагаемых НДФЛ. Этот список пополнился еще на 3 позиции.

Во-первых, не будут облагаться НДФЛ доходы в связи с прекращением обязательств по льготному кредиту с функцией прощения долга. Речь идет о кредитах на возобновление деятельности под 2 % годовых, которые банки начали оформлять с 1 июня.

Во-вторых, если ранее от НДФЛ уже освободили выплаты из федерального бюджета медикам за помощь гражданам с коронавирусом, то теперь список льготников расширился. В него, в том числе, вошли лица, оказывающие социальные услуги. Дело в том, что для работников социальных учреждений — интернатов для пожилых граждан, инвалидов также предусмотрена доплата за работу во время пандемии.

В-третьих, от НДФЛ освободили субсидии самозанятым, которые выплачиваются в размере прошлогоднего налога.

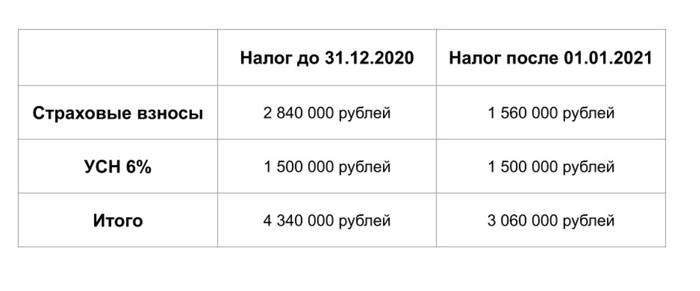

Для УСН 6%

Для компаний на УСН 6% будет значительная экономия на страховых взносах, сумма налога УСН 6% уменьшается на величину страховых взносов, но не более чем на половину от суммы налога УСН 6% (подпункт 3 пункта 3.1 статьи 346.21 НК РФ). Формула расчета налога такая:

Сумма УСН 6% = —

Если сумма страховых взносов больше, чем /2, то размер УСН 6% можно уменьшить только на /2. Например такая ситуация вышла в нашем примере:

- 50 000 000 * 6% = 3 000 000 рублей;

- 3 000 000 / 2 = 1 500 000 рублей;

- 1 500 000 < 2 840 000 рублей, следовательно, мы можем уменьшить налог на УСН 6% только на 1 500 000 рублей.

Компания на УСН 6% платит в бюджет минимум 3% с оборота без учета страховых взносов и НДФЛ.

Налоговые льготы

Предоставляются резидентам иннограда на десятилетний срок. Льготные условия не распространяются на налог с дохода физических лиц, он уплачивается в полной мере.

НДС

Освобождение от обязанности вносить налоговые платежи распространяется на такие виды деятельности, как строительные и монтажные работы, реализация продукции и услуг и работы, не облагаемые налогом. Не действует послабление в отношении НДС при ввозе товаров в страну из иных государств. Право на преференцию получают резиденты с 1 числа следующего месяца после присвоения статуса.

Использование освобождения подразумевает предварительное уведомление налоговой службы (НС). Подается в письменном виде и сопровождается документацией, отражающей факт получения резидентства, а также ОДР. Также требуется вовремя сдавать налоговую декларацию. Предусмотрена возможность отказа от льготных условий уплаты налога по НДС.

Страховые отчисления

Сколковские резиденты с 1 числа месяца последующего за датой получения статуса не вносят платежи по социальному и медицинскому страхованию. Предусмотрено снижение размера отчислений в Пенсионный фонд до 14%. Еще одно преимущество – отсутствие требования о предварительном уведомлении НС. Однако необходимость подачи отчетности сохранена.

На доход

Компании могут не платить налог с полученной прибыли при ряде условий:

-

Наличие статуса участника проекта.

-

Объем дохода предприятия до 1 миллиарда рублей, а прибыли до 300 миллионов.

-

Система налогообложения – ОСН.

Право на преференцию получает компания с 1 числа месяца последующего за датой получения статуса. Обязательно нужно уведомить НС до 20 числа месяца, предшествующего началу использования преференции. Уведомление должно быть сопровождено ОДР и документальным подтверждением наличия статуса. Допускается отказаться от налоговой льготы, но повторно подать заявление на ее применение нельзя.

На имущество

Освобождение распространяется на движимое и недвижимое имущество компании-резидента Сколково. Необходимо предварительно уведомить НС и предоставить ОДР и бумаги о присвоении статуса.

На землю

Использовать нулевую ставку могут сугубо управляющие компании. Преференция распространяется на участки, включенные в состав иннограда, либо предоставленные Фондом или приобретенные учреждением для осуществления возложенных Центром функций и задач.

Таможенные преференции

Резиденты могут возместить расходы, понесенные в результате уплаты таможенных сборов, пошлин и НДС на ввозимый товар. Для этого нужно заключить договор с таможенным представителем – сколковским предприятием, работающим от имени участника проекта иннограда или его поручению. На подакцизные товары преференция не распространяется.

Подробнее о льготах, учете и получении статуса резидента Сколково, можно узнать тут.

Освобождение от налогов

Одна из самых важных поправок касается освобождения некоторых налогоплательщиков от уплаты налогов за 2 квартал 2020.

Освобождение распространяется на ИП и организации пострадавших отраслей, внесенные в реестр МСП. Кроме того, освобождение коснется также социально-ориентированных НКО, внесенных в специальный перечень (он уже опубликован на сайте Минэкономразвития). А также эта льгота коснется централизованных религиозных организаций.

Эти налогоплательщики освобождаются от следующих налогов и сборов:

- Авансовые платежи по налогу на прибыль за апрель-июнь

- Акцизы за апрель-июнь

- Водный налог за 2 квартал

- НДПИ за апрель-июнь

- ЕСХН за 1 полугодие

- УСН за 2 квартал

- ЕНВД за 2 квартал

- Транспортный налог по автомобилям, используемым в предпринимательской и уставной деятельности за период за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Налог на имущество организаций за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Налог на имущество физлиц по имуществу, используемому в предпринимательской деятельности за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Земельный налог по участкам, используемым в предпринимательской и уставной деятельности за период за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- НДФЛ (для ИП на общем режиме) за 2 квартал

- Торговый сбор за 2 квартал

Кроме того, для вышеназванных налогоплательщиков тарифы страховых взносов за период апрель-июнь установлены в размере 0 %.

Отметим, в программе «1С:Зарплата и управление персоналом 8» реализован нулевой тариф страховых взносов для пострадавших отраслей. Выбрать этот тариф можно на закладке «Учетная политика и другие настройки».

Вести учет в 1С:Зарплата и управление персоналом можно удаленно. Облачные технологии сейчас как нельзя кстати!

Scloud предоставит вам тестовый период на 14 дней в полном объеме и совершенно бесплатно!

Особенности ведения бухучета

Если годовая выручка бизнесмена до миллиарда рублей, он вправе использовать упрощенную систему налогообложения (УСН). С целью ведения учета прибыли, с которой уплачиваются налоги, ведется отчет о доходах и расходах компании (ОДР). Налоговую декларацию в этом случае подавать не требуется.

Бухучет необходим для учета основных средств и нематериальных активов по упрощенной схеме, т.е. разделять доходы и расходы только по группам. Компания должна вести бухгалтерский учет в полном объеме в случае, когда годовая выручка превышает миллиард рублей, начиная со следующего за превышением ограничения годом.

Переход на ОСН можно осуществить только в начале налогового года, после чего у компании появляется обязанности вести бухучет в полном объеме. С другой стороны возникает возможность использования налоговых льгот, предоставляемых резидентам Сколково.

Гранты в бухучете отражаются как доход одновременно с признанием затрат, оплаченных грантовыми средствами. Компаниям рекомендуется использовать способ учета государственной помощи для фиксирования грантовой поддержки. Сразу после выделения средств они показываются как целевое финансирование, а в Плане счетов делается обобщение о движении средств для выполнения действий целевого назначения.

Аналитический учет осуществляется в зависимости от назначения гранта и источников их прихода. Расход средств также показывается отдельно в разрезе инвестиционных проектов. Активы, приобретенные за грантовые средства, учитывают раздельно.

Для ОСН

Отдельно выделим комбо, которое может значительно сократить налоговую нагрузку IT-компании без пляски с включением ПО в реестр:

- Компании нужно получить аккредитацию Минцифры, чтобы получить льготы по страховым взносам.

- Компании нужно стать резидентом «Сколково». Подробно разберем этот кейс в следующей статье.

Резидентство позволяет получить освобождение от уплаты НДС (п. 1, ст. 145.1 НК РФ) и налога на прибыль (п.1, ст. 246.1 НК РФ).

Для общей системы налогообложения получатся следующие значения:

Налоговая нагрузка для компаний на ОСН до и после 01.01.2021 года

Если организация не будет регистрировать свое ПО в реестре и начнет выставлять НДС с реализации, то у организации появится НДС в размере 10 млн рублей в год. При этом организация сможет принять входящий НДС к вычету и уменьшить НДС к уплате (вместо 10 млн рублей уплатит 8 млн рублей).

Отметим, что НДС — это не налог организации, а косвенный налог. Это значит, что НДС платит покупатель организации, а организация его только перечисляет в бюджет — является налоговым агентом.

Если рассмотреть уплату в данном примере, то исходящий НДС в 10 млн рублей платит покупатель организации, а 2 млн рублей входящего НДС платит сама организация.

Если рассматривать это в рамках рынка, то для клиентов ваши услуги станут дороже на 20%, если ранее им не требовался входящий НДС. Соответственно, вы можете их потерять, если они находятся на УСН, потому что им будет выгоднее обратиться к компании на УСН.

Если у вас все клиенты ОСН, то для вас в плане НДС ничего не изменится. Если у вас множество клиентов на УСН, то в этом случае вы можете уменьшить стоимость услуг за счет прибыли компании (что нелогично делать), либо придется регистрировать ПО в реестре.

Расход компании на страховые взносы после получения льготы уменьшится практически в два раза (с 14% до 7,6%). По налогу на прибыль выгода получается в ~семь раз (с 20% до 3%).

Так что налоговый маневр для компаний на ОСН выходит не таким уж и плохим. Крупные компании все равно работают с НДС и льготу все же можно получить, но процесс значительно усложняется. Но существенный минус присутствует — для покупателей на УСН услуги станут на 20% дороже, если компания-разработчик не внесет свое ПО в реестр.

Как получить льготы

Налог на прибыль и страховые взносы

Чтобы получить льготы по страховых взносам и налогу на прибыль, нужно заполнить два документа для аккредитации в Минцифре:

- Заявление о предоставлении государственной аккредитации.

- Справка за подписью руководителя организации, подтверждающая, что организация работает в области ИТ.

Отправить документы можно по почте либо курьером напрямую в министерство. Точные адреса указаны на сайте. Заявления рассматривают в течение 30 рабочих дней с даты получения документов (до шести недель = 1,5 месяца).

НДС

С получением льготы по НДС придется попотеть:

- Нужен аккаунт организации в ЕСИА (по сути, Госуслуги). Если вы хоть раз сдавали отчетность по ООО, ваш бухгалтер уже должен был создать учетную запись.

- Нужна ЭЦП для подписи заявлений.

- Нужно подать заявление о регистрации ПО в реестр через сайт реестра (пункт 19). Авторизация в реестре происходит через ЕСИА. Вам потребуется зайти в личный кабинет и подать заявление: указать необходимые данные и приложить пакет документов. Список документов указан в официальной инструкции. Среди этих документов: устав; документы, подтверждающие исключительность права владения ПО; техническая документация и другие.Исчерпывающий список документов для подачи заявления представлен в этом документе (пункт 14 и 15).

Решение о регистрации заявления принимается в течение 20 рабочих дней после подачи всех документов (пункт 36).

Далее заявление рассматривается Экспертным советом по программному обеспечению Минцифры. Решение может приниматься до 65 рабочих дней (пункт 10), но обычно происходит быстрее.

По регламенту общий срок включения ПО в реестр составляет до 85 рабочих дней (~3,5 месяца), так что если вы хотите с 2021 применять освобождение от НДС, то лучше уже сейчас подавать документы на регистрацию (тем более что вас могут развернуть, если, например, подадите не те документы или не предоставите всю информацию).

На сайте реестра можно посмотреть, какое ПО находится в реестре. Сейчас там порядка 8140 программных продуктов.

Какие предоставляются для резидентов

Предприятия в Сколково, ставшие резидентами научно-инновационного образования и зарегистрированные в ФНС как плательщики по системе ОСНО, на 10 лет освобождены от уплаты следующих налогов:

- НДС;

- по прибыли;

- имущественные по недвижимости (напр., строения, земля);

- страховых взносов – в ПФР, государственные социальные или медицинские учреждения.

Полный список льготы приведен в таблице:

| Налогоплательщик «Сколково» | Размер и тип льготы | Особенности |

| Юридические лица | Освобождение от уплаты налога на добавочную стоимость в течение 10 лет. |

|

| Освобождение от налога на прибыль в течение 10 лет. | ||

| Освобождение от налога на имущество. | ||

| Освобождение от земельного налога. | ||

| Ставку по страховым взносам государство определяет уменьшенную – 14%. | ||

| Подразделения НИОКР России | Снижение страховых взносов до 14%. |

Обязательно следует соблюдать:

|

| Освобождение от налога на недвижимое имущество. | ||

| Отсутствие обязанности платить НДС, если реализация продукции осуществляется дружественным компаниям. | ||

| От налога на прибыль также освобождаются, но только в случаях, если реализуют свою продукцию/результаты дружественным участникам. | ||

Разрешено вычитать затраты:

|

Коэффициенты вычетов:

|

|

| Дивиденды резидентам-иностранцам можно выплачивать со сниженной ставкой по налогу (чтобы не формировалось двойного налогообложения). | Налог уменьшен до 5%. |

Если участник-компания превысил установленную норму годовой прибыли (свыше 300 млн. руб.), тогда послабления в отношении НДС аннулируется автоматически. Точно также поступает государство и с теми, у кого величина выручки за 12 месяцев получается свыше 1 млрд. руб.

Эти агенты обязательно будут кроме налога еще уплачивать пени за образовавшуюся задолженность. Неустойка начисляется за период, когда случилась фактическая утрата статуса (прибыль по размеру была превышена), но агент все равно не платил.