Движимое и недвижимое имущество в бухгалтерском учете

Содержание:

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

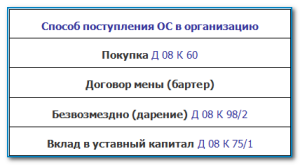

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

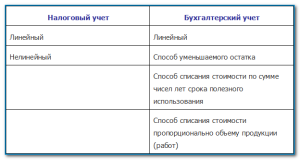

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

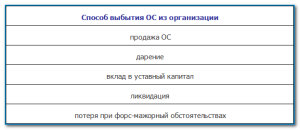

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Земельные участки относятся к основным средствам

Постановлением Госкомстата России от 21.01.2003 N 7 (п. Подборки из журналов бухгалтеру Если участок приобретается за плату, в его первоначальную стоимость включаются: суммы, уплачиваемые в соответствии с договором продавцу; регистрационные сборы, госпошлины и другие аналогичные платежи, произведенные в связи с приобретением и регистрацией прав на землю; расходы на оплату услуг организаций, изготавливающих документы кадастрового учета; расходы на межевание земельных участков; вознаграждения посреднической организации, через которую был приобретен земельный участок; платежи за предоставление информации о зарегистрированных правах; расходы на оплату услуг уполномоченных органов по оценке земельных участков, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости иные затраты, непосредственно связанные с приобретением и оформлением объекта.

Первый Столичный Юридический Центр Телефон: +7 (495) 776-13-39, +7 (985) 776 13 39 Является ли земельный участок объектом основных средств? В первую очередь выясним, является ли земельный участок объектом основных средств в целях налогообложения прибыли. Согласно абз. 1 п. 1 ст. 257 НК РФ под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. При этом из названия указанной статьи следует, что в ней установлен порядок определения стоимости амортизируемого имущества.

https://youtube.com/watch?v=l31t0CsYPEo

Отсюда можно сделать вывод, что основные средства являются амортизируемым имуществом. Но ко всем ли основным средствам это относится? Понятие амортизируемого имущества приведено в п. 1 ст. 256 НК РФ.

Три варианта действий

Анализируя ответы на вопрос, какие последствия возникают в налоговом учете в связи с временным неиспользованием амортизируемого имущества, приходишь к выводу о существовании трех точек зрения:

-

объекты можно амортизировать и учитывать суммы амортизации в качестве расходов;

-

объекты следует продолжать амортизировать, но суммы амортизации не уменьшают базу по налогу на прибыль, поскольку расходы экономически не обоснованны;

-

объект должен быть переведен на консервацию и исключен из состава амортизируемого имущества.

Рассмотрим, как сторонники каждой из названных точек зрения аргументируют свою позицию, а также постараемся дать рекомендации практикам налогового учета.

Вариант 1: начисляем амортизацию и учитываем ее в расходах

В защиту данного варианта приводятся следующие доводы. Согласно НК РФ из состава амортизируемого имущества исключаются ОС, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев. В НК РФ указано, что начисление амортизации не производится по ОС, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев. В главе 25 НК РФ нет положений, обязывающих переводить объекты на консервацию. Таким образом, руководитель организации вправе, но не обязан принять решение о переводе объекта ОС на консервацию. Если данное решение не принято, организация должна продолжать амортизировать имущество и учитывать суммы амортизации в составе расходов.

Финансовое и налоговое ведомства поддерживают эту точку зрения. В частности, в письмах Минфина России от 28.02.2013 № 03-03-10/5834 и от 25.03.2013 № 03-03-06/2/9224 говорится: перечень основных средств, исключаемых из состава амортизируемого имущества, установлен НК РФ. При этом указанные положения не предусматривают требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени. Произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода, НК РФ не предусмотрено.

Этот же вывод содержится в Письме ФНС России от 12.04.2013 № ЕД-4-3/6818@, в котором дополнительно имеется ссылка на Постановление ФАС СЗО от 13.04.2009 по делу № А75-5350/2008.

В Письме от 07.06.2013 № 03-03-06/1/21209 Минфин, отвечая на вопрос, необходимо ли исключить из состава расходов, уменьшающих базу по налогу на прибыль, суммы начисленной амортизации по неиспользуемому зданию до момента его реализации (филиал закрыт, здание на консервацию не переведено), указал: случаи исключения основных средств из состава амортизируемого имущества определены закрытым перечнем, установленным НК РФ.

Вариант 2: амортизация начисляется, но в расходах не учитывается

Сторонники такого варианта указывают, что начисление амортизации прекращается в случае выбытия либо полного списания стоимости ОС или исключения объекта из состава амортизируемого имущества. Временное неиспользование объекта, как было сказано выше, не влечет его исключение из состава амортизируемого имущества, поэтому амортизировать ОС необходимо, но суммы амортизации нельзя учитывать при определении базы по налогу на прибыль, поскольку такие затраты необоснованны.

Несмотря на то, что регулирующие органы прямо данную позицию не излагали, чиновники исходят из того, что расходы в виде сумм амортизации должны быть экономически оправданными. В частности, в Письме от 12.04.2018 № 03-03-06/1/24220 Минфин подчеркнул:

-

исключение из состава амортизируемого имуществаОС, находящихся в резерве, гл. 25 НК РФ не предусмотрено;

-

суммы начисленной амортизации включаются в состав расходов, связанных с производством и реализацией ( НК РФ);

-

при этом расходы должны соответствовать требованиям, установленным ст. 252 НК РФ.

К какой группе основных средств относится земельный участок

Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″, утв.БУХУЧЕТ ЗЕМЕЛЬНОГО УЧАСТКА, переоценка, налогообложение, как оформить? 5 ПБУ 6/01). В соответствии с п.п. 7 и 8 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение ОС, за исключением НДС и иных возмещаемых налогов, в том числе государственная пошлина, уплачиваемая в связи с приобретением объекта ОС. Фактическими затратами на приобретение ОС являются, в частности, суммы, уплачиваемые в соответствии с договором поставщику (продавцу). Поскольку потребительские свойства земельного участка с течением времени не изменяются, в бухгалтерском учете на основании п. Бухгалтерский учет основных средств (ОС) Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

-

Главная

- Налоговый учет

В данной статье мы рассмотрим: амортизация земли в бухгалтерском и налоговом учете. Узнаем, можно ли начислить амортизацию асфальтового покрытия. Ответим на вопросы. Компании, приобретающие землю на правах собственности, обязаны отражать участки на балансе согласно порядку учета основных средств.

- Земля используется в качестве карьера для добычи полезных ископаемых. В случае, если участок приобретен с целью добычи полезных ископаемых, то его стоимость необходимо амортизировать в общем порядке.

Означает ли это, что их не следует считать и основными средствами? Ответ неоднозначен в силу наличия неопределенности в нормах Налогового кодекса. В то же время среди судей есть мнение о том, что земельные участки, приобретенные в производственных целях, относятся к основным средствам, не подлежащим амортизации (Постановления ФАС СЗО от 16.10.2012 по делу N А05-9110/2011, от 30.03.2012 по делу N А13-1127/2011). На такой же позиции, по сути, настаивает и Президиум ВАС РФ (см. Постановление от 14.03.2006 N 14231/05). Согласно п. 2 ст. 256 НК РФ земля относится к объектам, не подлежащим амортизации, что означает использование земельных участков без уменьшения их стоимости и потребительских свойств на протяжении всего срока эксплуатации. Поэтому ее стоимость не переносится на производимую организацией продукцию.

Какое имущество можно отнести к основным средствам?

- в составе материально-производственных запасов (МПЗ).

- в составе основных средств;*

Такой порядок предусмотрен в ПБУ 6/01. Однако учитывать земельные участки стоимостью менее 40 000 руб.

в качестве МПЗ не следует. Объясняется это следующим.

В качестве МПЗ можно принять активы, которые:

- можно использовать для управленческих нужд организации.

- предназначены для продажи;

- можно использовать в виде сырья, материалов и т. п. при производстве продукции (выполнении работ, оказании услуг);

Это следует из ПБУ 5/01. Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию ( Методических указаний, утвержденных ).

Бухгалтерский учет основных средств (ОС)

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании. Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое.

Земельные участки — это… земельные участки как объекты недвижимости

Так как в случае владения недвижимостью данное право гражданина РФ облагается определенным налоговым сбором. Предварительно нужно будет разобрать следующие основные моменты, связанные с классификацией недвижимого имущества:

- необходимые термины;

- виды имущества;

- правовая база.

Необходимые термины Сегодня вопрос недвижимого имущества достаточно подробно освещается в соответствующих нормах законодательства. Но для верной трактовки всей имеющейся информации в таковых НПД понадобится в обязательном порядке заранее ознакомиться со всеми используемыми в таком случае терминами. Это позволит не допустить наиболее распространенных ошибок.

https://youtube.com/watch?v=9e0SirEuvQ8

Является ли земельный участок объектом основных средств?

1 ст.

256 НК РФ. Таковым признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 руб.

Однако в силу п. 2 ст. 256 НК РФ земля и иные объекты природопользования (вода, недра и другие природные ресурсы) наряду с материально-производственными запасами, товарами, объектами незавершенного капитального строительства, ценными бумагами, финансовыми инструментами срочных сделок не подлежат амортизации.

Следовательно, по мнению автора, земельные участки не являются амортизируемым имуществом. Означает ли это,

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство

Формулы для ускоренного метода

Правила начисления амортизации нелинейным способом уменьшаемого остатка прописаны в .

Расчет способом уменьшаемого остатка отчислений ведется от остаточной стоимости, что позволяет иметь наибольшие отчисления именно в первые месяцы и годы использования. Далее с течением времени размер амортизации снижается.

Если компания дополнительно вводит ускоряющий коэффициент, то процесс списания методом уменьшаемого остатка ускоряется.

В данных формулах присутствуют следующие показатели:

- Ку – это ускоряющий коэффициент, который предприятие вправе принять для ускорения процесса переноса стоимости ОС на затраты, можно выбрать значение в пределах 3.

- СПИ – срок полезного использования, который компания устанавливает в бухгалтерских целях самостоятельно.

- Первоначальная стоимость – та, по которой основное средство принято к учету (если проводилась переоценка, то берется восстановительная).

- Накопленная амортизация – сумма отчислений по объекту за весь срок службы на момент расчета.

- Остаточная стоимость – разница начальной стоимости и произведенных отчислений, рассчитывается ежегодно.

- Годовая норма – показатель в процентах, который отражает долю стоимости ОС, относимую в расходы ежегодно.

Пример расчета

Исходные данные:

Компания в декабре 2019 года купила станок для производства пластиковых крышек для бутылок.

Компания в декабре 2019 года купила станок для производства пластиковых крышек для бутылок.

Сумма всех затрат по его приобретению, доставке и настройке составила 1 500 000 руб. без учета НДС.

По этой стоимости станок принят к учету.

Для станка выбран срок использования – 4 года.

В учетной политике прописано, что для производственного оборудования предприятие применяет нелинейный ускоренный метод уменьшаемого остатка.

Так как организация планирует нагрузить станок на 100% сразу же после ввода в эксплуатацию и интенсивно его использовать с максимальной отдачей, то решено дополнительно ввести коэффициент ускорения = 2.

Начисление амортизации начинается с января 2020 года.

Расчет:

Норма = 1 * 100% * 2 / 4 = 50%

То есть планируется каждый год списывать 50% от остатка стоимости станка.

Процесс амортизационных отчислений методом уменьшаемого остатка представлен в виде таблицы:

|

Год |

Годовая норма |

Остаточная стоимость |

Амортизация годовая |

Амортизация месячная |

|

Первый |

50% |

1 500 000 |

750 000 (1500000 * 50%) |

62 500 (750000 / 12) |

|

Второй |

750 000 (1500000 – 750000) |

375 000 (750000 * 50%) |

31 250 (375000 / 12) |

|

|

Третий |

375 000 (1500000 – 750000 – 375000) |

187 500 (375 000 * 50%) |

15 625 (187 500 / 12) |

|

|

Четвертый |

187 500 (1500000 – 750000 – 375000 – 187500) |

93 750 (187 500 * 50%) |

7 812,50 (93 750 / 12) |

Итого за 4 года отчисления = 750 000 + 375 000 + 187 500 + 93 750 = 1 406 250.

Остаток стоимости на конец срока полезного использования = 1 500 000 – 1 406 250 = 93 750.

Как списать этот остаток?

Существует несколько способов:

- Добавить эту сумму к последнему месяцу и списать в декабре 2021 года 7 812,50 + 93 750 = 101 562,50;

- Равномерно разбить эту сумму на последний год эксплуатации.

В данном случае удобно выбрать второй вариант, распределив остаточную стоимость 187 500 на 12 месяцев последнего года эксплуатации.

Тогда амортизационные отчисления в последний год = 187 500 / 12 = 15 625.

Другие нелинейные методы начисления:

- по сумме чисел лет СПИ;

- пропорционально продукции.

Когда применяется?

Способ уменьшаемого остатка доступен только для бухгалтерского учета. На практике его удобно использовать в случаях, когда нужно быстро вернуть потраченные на основные фонды деньги с целью перевооружения, обновления, улучшения, замены имеющихся объектов ОС.

Данная потребность обычно возникает для основных средств, которые:

- быстро стареют морально (компьютерная техника);

- интенсивно используются – производственное оборудование;

- быстро изнашиваются.

Оно не теряет своих качеств (здания, сооружение, мебель),а потому не требует применения ускоренного метода.

Плюсы и минусы

У способа уменьшаемого остатка есть свои достоинства и недостатки.

|

Достоинства |

Недостатки |

|

Есть возможность быстрого возврата вложенных в ОС средств |

Имеет ограниченную область применения |

|

Обладает повышенной эффективностью вложений в амортизируемые активы |

Не используется для транспортных средств, исключением являются такси и служебный транспорт |

|

Можно самостоятельно регулировать скорость списания имущества с помощью коэффициента ускорения |

Не используется для ОС, у которых срок службы менее трех лет |

|

Применение вызывает расхождения с амортизацией, рассчитанной в налоговом учете |