Когда могут отказать в вычете ндс при отсутствии ттн?

Содержание:

Включать стоимость доставки в ТОРГ-12 нельзя, нужен отдельный документ

Поставщик везет нам товар собственным транспортом и не выписывает ТТН. Доставка товара по условиям договора оплачивается отдельно. Какой документ должен быть оформлен на услуги доставки? Можно ли стоимость доставки указать в ТОРГ-12 отдельной строкой?

Указывать стоимость доставки в ТОРГ-12 отдельной строкой неправильно. Эта накладная применяется для оформления продажи товара, а не услуг (Альбом унифицированных форм первичной учетной документации по учету торговых операций). Унифицированной формы первичного документа для учета услуг по доставке нет. Поэтому ваш поставщик может оформить документ в свободной форме, включив в него обязательные реквизиты первичного документа (Статья 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»; п. п. 12, 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Например, это может быть акт оказанных услуг, содержащий сведения о транспортных расходах (Постановления ФАС ЦО от 15.01.2010 по делу N А54-366/2007-С4-С5; ФАС МО от 25.05.2009 N КА-А40/4486-09).

Как правильно заполнить транспортную накладную (образец)

Транспортная накладная является достаточно объемной для заполнения, состоит из нескольких разделов и содержит подробную информацию об отправителе, получателе груза, условиях доставки и т.д. Заполнение транспортной накладной начинается с внесения информации о номере экземпляра, дате и номере заявки.

- В первом разделе указывается владелец груза – его полное наименование, адрес, банковские реквизиты, номер телефона. Образец заполнения транспортной накладной, представленный ниже, содержит все сведения, которые должны быть в данном разделе;

- Во втором разделе указывается та же информация о грузополучателе: наименование, адрес, банковские реквизиты, номер телефона;

- Транспортная накладная — порядок заполнения третьего раздела: в нем указывается информация о грузе. Наименование груза, который отправляется, его состояние и другая необходимая информация о грузе;

- Образец заполнения транспортной накладной в 4 разделе содержит информацию о сопроводительных документах на груз;

- Следующий раздел содержит указания грузоотправителя. Правила заполнения пятого раздела: в нем необходимо указать особые требования к грузоперевозке, если это требуется;

- В шестом разделе указываются сведения о приеме груза: адрес, дата, время прибытия и убытия, масса, количество, состояние груза де-факто. Образец заполнения ТН наглядно покажет, что в данном разделе ставятся подписи водителя и грузоотправителя с расшифровкой подписи и указанием должности;

- Седьмой раздел содержит сведения о сдаче груза к выгрузке (адрес, дата, время, масса, количество, фактическое состояние). Кто выписывает транспортную накладную? Ставятся подписи водителя и получателя груза с расшифровкой подписи и указанием должности.

- Условия перевозки. Оформление транспортной накладной (пример заполнения):

в данном случае указывают особые условия перевозки или временного хранения на складе, сведения о предусмотренных договором перевозки штрафных санкциях;

- Следующий раздел содержит сведения о том, что заявка принята к исполнению;

- Десятый раздел содержит сведения о перевозчике: наименование, адрес, телефон, а также ФИО и телефон водителя. Образец транспортной накладной наглядно продемонстрирует, в каком порядке необходимо заполнить данный раздел;

- Следующий пункт содержит сведения о транспортном средстве, которым совершается перевозка груза: марка автомобиля, номер и т.д.

- Следующий пункт содержит специальные комментарии перевозчика, если таковые имеются.

- Прочие условия указываются при необходимости. Пример заполнения транспортной накладной данного раздела: перевозка опасных негабаритных грузов.

- Четырнадцатый раздел заполняется, если менялось место доставки груза.

- В пятнадцатом разделе указывается стоимость услуг перевозчика и порядок расчета платы за перевозку.

- В шестнадцатом пункте проставляется дата, когда была составлена накладная, подписи сторон.

- Последний пункт содержит отдельные отметки для всех сторон, включая перевозчиков.

Кто выписывает ТТН при доставке транспортной компанией? Если покупатель заключает договор с транспортной компанией, он и оформляет ТТН, в которой грузоотправителем указывает самого себя.

В Беларуси, откуда к нам нередко поступают достаточно объемные поставки грузов, применяется другая, но тоже типовая форма 2-ТН. Образец заполнения мы приводить не будем, т.к. это все-таки тема другой страны. Просто уточним, что товарная накладная по форме ТН-2 утверждена постановлением Минфина республики Беларусь от 18.12.2008 № 192 и в России не применяется.

Заполнение документа не вызовет у вас затруднений, если вы внимательно ознакомитесь с образцом, представленным ниже и будете соблюдать все правила заполнения транспортной накладной.

Что должно быть указано в ТН в 2021 году

Согласно Гражданскому кодексу, транспортная накладная — документ, который подтверждает перевозку товара между контрагентами. ТН заключается на основании договора между субъектами. Продавец обязуется доставить товар в оговоренный пункт назначения, а покупатель оплатить за груз.

Образец содержит положения о перевозке груза автомобильным средством.

Обязательно нужно указать информацию о грузоотправителе:

- Адрес

- Наименования

- Место нахождения

- Мобильный номер

- Банковские реквизиты

Аналогичные сведения оформляются о грузополучателе. Должно быть зафиксировано наименование товара, который отправляется, его масса нетто и брутто, размер, количество мест. К транспортной накладной прикрепляются сопроводительные документы, например:

- Параметры автомобиля

- Объявленная стоимость груза

- Необходима температура

- Объем

- Данные о запорно-пломбировочных устройствах

Указывается следующая информация:

- Сведения о сдаче товара к выгрузке

- Сведения о принятии заказа к исполнению

- Информация о перевозчике и транспортном средстве

- Отражается цена перевозки

- Указывается порядок расчета за услуги

- Описывается фактическое состояние груза, упаковка

Основной документ регламентирует условия при грузоперевозке, а не характеризует груз. О товаре указывается лишь общая информация. Передача бланка в пункте разгрузки водителем является подтверждение того, что договор выполнен и услуги оказаны. Договор может оформляться руководителем компании, которая оказывает транспортные услуги.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

ТТН или ТН?

Нередко у бухгалтеров, менеджеров, работников, занятых оформлением перевозок, подготовкой пакетов документов, возникает вопрос о целесообразности применения той или иной формы. Если использование ТТН можно прописать в учетной политике, допустимо ли заменить один документ другим?

Несмотря на официальную отмену ТТН, продолжают возникать споры с фискальными органами по поводу наличия или отсутствия документа при оформлении перевозок. Чтобы избежать неприятных сюрпризов, часто оформляются при перевозке все три имеющих отношение к ней документа: ТТН, ТН и накладная ТОРГ-12, по принципу «чем больше, тем лучше». Такой порядок закрепляется в учетной политике.

В каких случаях составляют товарную накладную (форма N ТОРГ-12), а в каких — товарно-транспортную накладную (форма N 1-Т) при отгрузке товаров?

Отметим ряд важных моментов, связанных с применением этих форм на практике.

Если организация, применяющая НДС, заявляет сумму к вычету, ФНС особенно тщательно проверяет комплект пакетов первичных документов, в частности ТТН. Несмотря на Пост. Президиума ВАС РФ №8835/10 от 09-12-2010 г., судебной практикой до сегодняшнего дня не выработано единого подхода по указанному вопросу. Применение ТТН подтверждает транспортные расходы и позволяет включить их в суммы, уменьшающие базу по налогу на прибыль.

Вместе с тем письмо Минфина №03-03-06/1/85703 от 21-12-17 г. и ряд других аналогичных утверждают преимущество именно ТН при обосновании транспортных расходов в связи с расчетами налога на прибыль. Следует отметить, что в ТТН отдельно не выделен НДС, следовательно, при наличии лишь ТТН как подтверждающего документа на вычет, в нем, вероятнее всего, организации будет отказано (ст. 168 НК РФ).

Следует помнить о том, что, согласно ФЗ №259 от 08-11-07 г., ст. 8 (1), при заключении договора на перевозку груза обязательно применение транспортной накладной, подтверждающей факт перевозки. Аналогичный смысл имеет и ст. 785 ГК РФ.

Когда без ТТН не обойтись

Согласно ФЗ №171 от 22-11-95 г. «О госрегулировании производства и оборота этилового спирта…», а именно ст. 10.2 (п. 1), первой среди сопроводительных документов на перевозку алкоголя названа ТТН.

Информация, указанная в накладной, подтверждается пакетом других документов: справками, декларациями, сертификатами, но без ТТН перевозка алкоголя контролирующим органами признается незаконной, как и сама поставка такой продукции.

ТТН оформляется на каждую партию алкоголя, каждому получателю товара отдельно, даже при перевозке одним и тем же транспортом. Из данных ТТН сведения о грузе поступают в систему ЕГАИС (Единая государственная автоматизированная информационная система) по учету и контролю за оборотом алкоголя. На основании ТТН формируются декларации фиксирующие «алкогольные» сделки.

Внимание! При отсутствии договора на перевозку ТН (и ТТН) можно пренебречь. При вывозе груза своим транспортом следует оформить лишь накладную ф

ТОРГ-12. Указанный документ может служить и подтверждением расходов по приобретению МЦ в целях НУ.

Причина отказа в вычете НДС

Теперь обозначим общие условия применения налоговых вычетов. Право на налоговые вычеты по НДС возникает у компании при соблюдении им условий, предусмотренных ст.171 и ст.172 НК РФ. Условиями вычета по НДС по товарам (работам, услугам) являются:

-

факт приобретения товаров (работ, услуг);

-

принятие приобретенных товаров (работ, услуг) на учет (оприходование);

-

наличие у покупателя надлежаще оформленного счета-фактуры, выставленного поставщиком товаров (работ, услуг), с указанием суммы НДС;

-

для осуществления операций, признаваемых объектом налогообложения по НДС.

Таким образом, одним из условий для вычета НДС является принятие на учет товаров в соответствии с правилами бухгалтерского учета и документальным оформлением факта приобретения товаров.

Обратимся к требованиям ст.9 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете». Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Применительно к рассматриваемой ситуации, таким документом может быть товарная накладная по форме ТОРГ-12, УПД, либо любой первичный учетный документ, содержащий обязательные реквизиты.

Финансисты также разъясняли, что «…в случае принятия товаров на учет на основании товарной накладной по форме ТОРГ-12 налогоплательщиком, не являющимся заказчиком перевозки, отсутствие у него товарно-транспортной накладной по форме №1-Т не является основанием для отказа в применении налоговых вычетов по НДС по приобретаемым товарам» (письмо Минфина РФ от 30.10.2012 г. №03-07-11/461). Указанному письму предшествовала сформулированная позиция высших судей (Определение ВАС РФ от 19.3.2008 г. №3284/08, Постановление ВАС РФ от 09.12.2010 г. №8835/10): «…общество осуществляло операции по приобретению (купле-продаже) товара, а не выступало в качестве заказчика по договору перевозки. Следовательно, наличие ТТН не является обязательным условием для подтверждения принятия товаров на учет и, соответственно, основанием для применения налоговых вычетов по НДС».

Налоговики также разъясняли, что ТТН обязательна к применению отправителями и получателями грузов, поскольку она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. И если покупатель заказчиком перевозки не является, то и наличие ТТН у получателя груза (т.е. покупателя) необязательно. При этом принятие на учет товаров возможно и на основании товарной накладной по форме №ТОРГ-12 (письмо ФНС РФ от 18.08.2009 г. №ШС-20-3/1195).

Несмотря на официальную позицию финансистов, налоговиков, высших судей, на практике и по сей день немало судебных баталий, касающихся правомерности применения вычетов НДС при отсутствии ТТН.

Самовывоз автотранспортом: возможны варианты

Гражданский кодекс в части способов передачи товара от продавца к покупателю предусматривает всего два возможных варианта. Первый — доставка товара, а второй — выборка товара. В первом случае обязанности по перевозке товара лежат на продавце, а во втором — на покупателе. Поэтому выборку часто называют самовывозом. Однако на практике самовывоз может быть разным. И, что куда важнее для бухгалтера, разным оказывается документальное оформление этой операции.

Несколько вариантов организации самовывоза появляется из-за того, что покупатель может забирать товар самостоятельно, собственным транспортом, а может поручить это третьему лицу — перевозчику или экспедитору. В каждом из этих случаев будет свой документооборот, что бухгалтеру нельзя не учитывать.

Вывозим сами

Вначале рассмотрим вариант «настоящего самовывоза», то есть ситуации, когда покупатель забирает товар, не привлекая третьих лиц — перевозчика или экспедитора

При этом никаких дополнительных договоров не заключается: уполномоченное лицо покупателя с доверенностью прибывает в место хранения товара на транспорте покупателя (личном или арендованном — не важно) и получает товар

Такое построение отношений означает, что транспортная накладная не потребуется. Упомянутая накладная согласно недавно вышедшим Правилам перевозок грузов автомобильным транспортом (утверждены постановлением Правительства РФ от 15.04.11 № 272) — это подтверждение договора перевозки. В рассматриваемом случае подобный договор не заключают, значит, не нужно оформлять и транспортную накладную.

Не требуется при классическом самовывозе и товарно-транспортная накладная по форме № 1-Т (утверждена приказом Минторга СССР от 29.12.85 № 316). Такой вывод следует из письма Минфина России от 31.01.11 № 03-03-06/1/42, а также постановления Президиума ВАС РФ от 09.12.10 № 8835/10. В этих документах указывается, что в тех случаях, когда покупатель вывозит товар собственными силами, нет необходимости оформлять форму № 1-Т. Для учета доходов и расходов, а также для вычета НДС в данной ситуации достаточно иметь товарную накладную по форме № ТОРГ-12.

Таким образом, при настоящем самовывозе весь документооборот сводится к оформлению доверенности на лицо, которое уполномочено забрать груз и накладной по форме № ТОРГ-12, которую составит поставщик при передаче товара. Больше никаких документов не потребуется.

Перевозку выполняет профессионал

Иначе обстоит дело в том случае, когда вывоз товара поручают транспортной или экспедиционной компании. Здесь будет присутствовать дополнительный договор (перевозки или экспедиции), а значит, появятся и дополнительные документы.

Так, если доставка груза поручается перевозчику, надо учитывать, что договор перевозки покупатель товара заключает с транспортной компанией (а не транспортная компания — с поставщиком). Поэтому документы оформляются следующим образом.

Поставщик, как и в случае с классическим самовывозом, обязан составить только товарную накладную по форме № ТОРГ-12. Ведь, как мы уже выяснили, он никаких дополнительных договоров не заключает. Так что в его обязанности входит лишь подготовка товара к отгрузке и извещение об этом покупателя. Грузоотправителем поставщик де-юре не является. Роль грузоотправителя в данной схеме правоотношений берет на себя покупатель — именно он заказывает перевозку. Да и товар принадлежит ему с момента, когда поставщик предоставил груз к вывозу и уведомил об этом покупателя (п. 1 ст. 223 и п. 2 ст. 458 ГК РФ). Одновременно покупатель выступает и в роли грузополучателя.

Таким образом, покупатель, поручивший вывоз своего товара со склада поставщика грузоперевозчику, обязан оформить транспортную накладную, которая будет подтверждать заключение договора перевозки груза. Два экземпляра этой накладной останутся у покупателя, поскольку он является одновременно и грузоотправителем, и грузополучателем. А третью надо передать перевозчику. Такая вот нетривиальная схема оформления документов получается.

Еще запутаннее ситуация с документами будет в том случае, когда для перевозки привлечен экспедитор, который в свою очередь привлечет для перевозки стороннюю транспортную компанию — перевозчика. В этой ситуации грузоотправителем будет именно экспедитор. И он будет составлять транспортную накладную, указывая в качестве грузоотправителя себя самого. Один экземпляр накладной останется у экспедитора, второй надо будет передать перевозчику, а третий — покупателю, который в данном случае выступает грузополучателем.

Различия в количестве экземпляров транспортных накладных

В таблице 1 представлено количество необходимых экземпляров транспортных накладных.

Таблица 1. Количество необходимых экземпляров транспортных накладных

| Вид транспортной накладной | ТТН (кому передается, у кого остается) | ТН (кому передается, у кого остается) |

| Первый экземпляр | Остается у отправителя груза | Отправителю груза |

| Второй экземпляр | Передается получателю груза через водителя, осуществляющего перевозку груза | Получателю груза |

| Третий экземпляр | Перевозчик прилагает к счету за перевозку и передает заказчику автотранспорта | Перевозчику |

| Четвертый экземпляр | Прилагается к путевому листу водителя, осуществляющему перевозку груза | – |

3.1 Оформление товарно-транспортных накладных

Если у организации текущего пользователя имеется роль «Грузоотрпавитель», то на странице «Товарно-транспортные накладные» (ТТН) будет доступна кнопка «Создать», для оформления нового ТТН.

1. Нажать на кнопку «Создать». Откроется страница создания нового ТТН. Обязательные для заполнения поля на формах ввода выделяются знаком *. Следующие поля заполняются автоматически:

-

«Статус документа» — устанавливается значение по умолчанию «Черновик»;

-

«Оформил ТТН» — Заполняется значением текущего пользователя;

-

«Организация исполнителя» — Заполняется значением организации текущего пользователя.

Поля «Номер товарно-транспортной накладной» и «Дата оформления товарно-транспортной накладной» заполнятся автоматически системой.

2. Заполнить поле «Регион» местоположением груза выбором значения из справочника регионов.

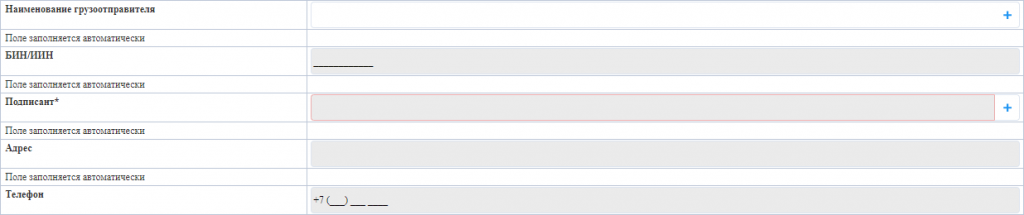

3. Заполнение блока грузоотправителя

Заполненям поле «Наименование грузоотправителя» значением из реестре организаций грузоотправителя. Все остальные поля заполнятся автоматически после выбора, данными из выбранной организации.

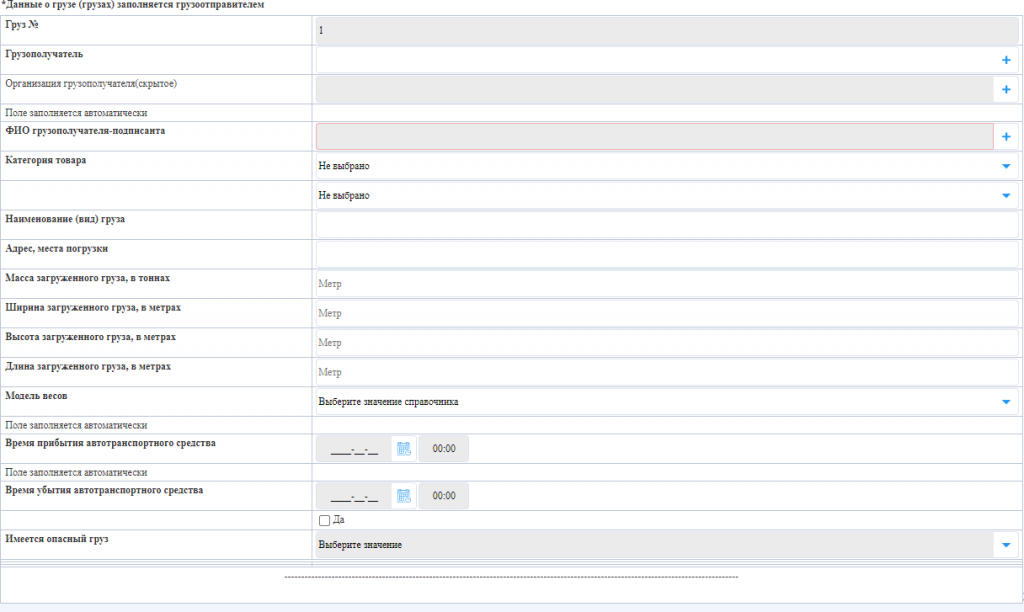

4. Заполнение блока данных о грузе

Заполняем сведения по грузу и грузополучателе вручную. При заполнении поля «Грузополучатель» выбором значения из реестра организаций грузополучателей, автоматически заполнится поле «ФИО грузополучателя-подписанта». Если отметить галочку «Имеется опасный груз» в значение «Да», то отобразится дополнительный блок полей для ввода сведений по опасности:

При необходимости ввода сведений по нескольким грузам в одном ТТН, можно нажать на кнопку Добавится блок полей с новым перечнем полей по грузу для заполнения. Для удаления блока полей по грузу необходимо нажать на кнопку, расположенной справа от блока полей по грузу.

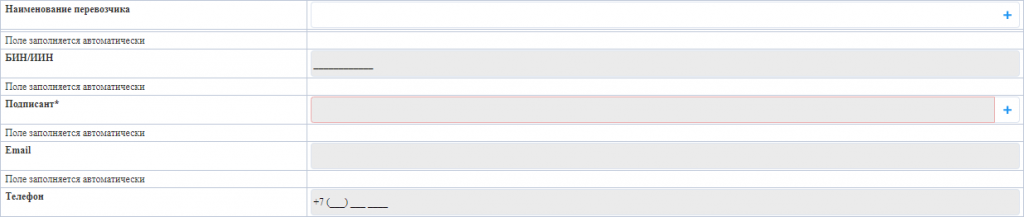

5. Заполнение блока данных о перевозчике

Заполняем поле «Наименование перевозчика» значением из реестре организаций перевозчика. Все остальные поля заполнятся автоматически после выбора, данными из выбранной организации.

6. Заполнение блока сведений об автотранспорте

Заполняем поле «Выбор автомобиля» значением из реестра грузовых автомобилей. Все остальные поля заполнятся автоматически после выбора, данными из выбранного автотранспорта.

Поля по времени прибытия и убытия автотранспортного средства заполнятся автоматически системой в процессе маршрута согласования:

7. Завершить оформление ТТН можно с помощью двух кнопок:

-

Сохранить в черновик – при нажатии на данную кнопку, документ только сохраниться в реестре ТТН;

-

Запустить документ на согласование — при нажатии на данную кнопку, документ сохраниться в реестре ТТН и запуститься маршрут согласования.

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

![]()

Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

Данные о лице, от которого забирается груз (ФИО, ИНН, адрес места жительства и т.п.), а также информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д. Здесь же по новым правилам нужно указать тип владения автомобилем: 1 — собственность, 2 — аренда, 3 — лизинг.

Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

![]()

Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено. Транспортную накладную формируют в 3 экземплярах, все они равнозначны

По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

Нужно ли возвращать документ

Согласно рекомендациям, данную бумагу нужно хранить минимум 1 год с момента оформления (едва они подписываются и возвращаются), поскольку рассматриваемые экземпляры часто требуются для отчётности и бухучёта. Также они оказываются главными аргументами для удостоверения совершенных действий, что поможет в случае возникновения спора отстаивать при необходимости собственные права.

Понятно, что ТТН формируется с учётом различных вариаций, а потом эта первичная документация идёт в архив, после чего остаётся под контролем в бухгалтерии. Смежная копия по форме 1-Т тоже нужна для контроля товаров и осуществления подсчётов за перевозку покупателю груза и перевозчику.

По правилам перевозчик должен возвращать заверенный экземпляр накладной после осуществления доставки, иначе факт сдачи груза не подтвержден и впоследствии возникают проблемы (например, перевозчику часто предъявляю претензию на всю сумму товара).

Поэтому необходимо не только ответственно подходить к оформлению, соблюдая чёткий порядок действий, но и придерживаться условия последующего хранения и возврата бланков

Чтобы не возникало разногласий с использованием документа, крайне важно всегда иметь под рукой соответствующий оригинал или копию до тех пор, пока вы не закончите перед другими участниками сделки свои обязательства и не подтвердите данный факт тоже письменно

Несовпадение цены в счете-фактуре и ТТН не влияет на вычет по НДС

Налоговая отказывает в возмещении НДС по товару из-за того, что цена в товарной накладной и счете-фактуре не совпадает с ценой в ТТН. Обоснованны ли претензии проверяющих?

Требование налоговой инспекции необоснованно. Документом, на основании которого НДС принимается к вычету, является счет-фактура (Пункт 1 ст. 169 НК РФ). Первичными документами, подтверждающим принятие товара на учет, являются не только ТТН, как считают налоговики, но и другие первичные документы, например товарные накладные или акты приема-передачи (Постановления ФАС СЗО от 20.02.2008 по делу N А56-2004/2007; ФАС ПО от 10.01.2008 по делу N А12-6193/07). Поэтому счета-фактуры и товарной накладной ТОРГ-12 в вашем случае достаточно для подтверждения вычета НДС.

Различия по содержанию информации в ТН и ТТН

По содержанию информации в ТТН и ТН тоже существуют определенные различия:

- в ТТН (транспортный раздел) содержится информация о коде продукции и номенклатурном номере, количестве, цене за единицу и общей сумме стоимости, а в ТН данная информация отсутствует;

- в ТН информация о наименовании груза (пункт 3) представлена данными о виде используемой тары для транспортировки груза и способе упаковке, а также имеются сведения о маркировке груза, масса брутто (нетто) грузовых мест, сведения об объеме грузовых мест и их размерах. В ТТН эти данные отсутствуют;

- в ТН отсутствуют подписи должностных лиц, разрешающих отпуск груза, лица, отпустившего груз, и бухгалтера (главного или старшего), в ТТН они есть (раздел 1);

- в ТН в отличие от ТТН отсутствует информация о плательщике с указанием его наименования, адреса и банковских реквизитов, в ТТН эти сведения присутствуют;

- В ТТН присутствует информация о номерах телефонов юридических лиц (отправителей, получателей и перевозчиков груза), в ТН эти данные отсутствуют, но указываются телефонные номера лиц, ответственных за перевозку (у отправителя груза — в пункте 1, у получателя груза – в пункте 2, у перевозчика груза – в пункте 10);

- в ТН присутствуют информация об условиях перевозки (пункт 8), указания отправителя груза о необходимых параметрах автомобиля (пункт 5), информация о фактическом состоянии груза, состоянии пломб, тары и упаковки (пункты 6 и 7), оговорки и замечания перевозчика (пункт 12), в ТТН эти сведения отсутствуют;

- в ТТН указывается общая сумма, которую покупатель должен заплатить продавцу, т. е. в данном документе содержатся сведения, необходимые для оприходования и списания ценностей;

- в ТН нет сведений о цене перевозимого груза, и поэтому этот документ не может быть достаточным обоснованием для признания расходов. В пункте 5 ТН предусмотрено указание на объявленную стоимость перевозимого груза, которая указывается, если отправитель заявляет о ценности груза. Эти данные приводятся в ТН для того, чтобы иметь возможность рассчитать сумму возмещения ущерба в случае недостачи или порчи по вине перевозчика груза.

Можно сделать обобщающий вывод, что в ТН присутствует больше сведений, позволяющих лучше организовать и контролировать процесс перевозки груза.

Внесение правок

При необходимости внести уточнения или исправить ошибку на бумажной накладной, требовалось всем участвующим в транспортной грузоперевозке заново подписывать документацию с исправлениями. ТН в электронной форме позволяет вновь созданную или исправленную накладную доставить всем сторонам на электронную подпись. В этом случае перевозчику не понадобится время, которое требуется на внесение поправок и получение бумажных документов. С ЭТРН все документы готовы в течение нескольких минут.

В обменном процессе электронными накладными есть три участника: сторона, отправляющая груз, непосредственно грузоперевозчик и сторона, груз получающая. При возникновении ситуации, что все стороны цепочки доставки груза работают со своими ЭДО (электронный оборот документов), создаётся единый формат. Он нужен, чтобы можно было операторам без лишних проблем принимать накладные, делать их интерпретацию и отправлять получателю.

Этот объём будет формироваться правительством. Проблемы внедрения ЭТРН в практику грузоперевозок будут решаться. Все стороны цепочки переведут своих физических или юридических участников на оборот документов в электронной форме. И тогда опасений, что один из участников цепочки не будет работать из-за его оператора ЭДО, не будет.

При обмене документации в электронном исполнении применяют подписи в электронной форме двух типов: простую и квалифицированную подпись.

Простая ЭП используется при приёме водителем организации-перевозчика груза у организации, которая груз отправляет. Ещё такую подпись используют как подтверждающий факт, что груз организации-получателю доставлен в точку выгрузки.

Квалифицированная ЭП используется для подтверждения той части документации, которая относится к юридическим лицам у трёх участников грузоперевозки.

Цена и стоимость товара указываются в ТТН с НДС

В форме ТТН отсутствует отдельная графа для указания суммы НДС. Как заполнять графы «Цена» и «Сумма»: с НДС или без?

В этих графах указываются суммы с учетом НДС. И вот почему. По договору перевозки перевозчик обязуется доставить вверенный ему груз в пункт назначения и выдать его грузополучателю (Статья 8 Устава; ст. 785 ГК РФ). Перевозчик несет ответственность за сохранность груза с момента принятия его для перевозки и до момента выдачи грузополучателю и обязан в случае возникновения ущерба возместить его (Статья 34 Устава; ст.

796 ГК РФ). ТТН служит основанием для расчетов между заказчиком автотранспорта и транспортной компанией. Если в процессе транспортировки с товаром что-либо случится (например, частично или полностью сломается, разобьется, потеряется), то возмещать убытки вам будут исходя из стоимости, указанной в ТТН, то есть с НДС.