Единый социальный налог есн с 2021 года

Содержание:

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

- нет рабочих, уменьшается без ограничений;

- есть рабочие, уменьшается максимум в 2 раза.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

НДС

Казалось бы – при чем тут НДС? Ведь базой по этому налогу является добавленная стоимость, а вовсе не ФОТ. Но не будем торопиться…

Предположим, бизнесмен работает «в ноль», т.е. выручка (В) соответствует затратам (З). НДС в общем случае начисляется на весь полученный доход. А «входной» налог берется к вычету только с приобретенных товаров, услуг и т.п. по которым поставщики выписали счета-фактуры.

Но ведь себестоимость состоит не только из «внешних» закупок, она включает в себя ФОТ и начисленные с него взносы. Естественно, никаких счетов-фактур на зарплату не выписывается, поэтому получается, что облагаемая база по НДС формируется именно за счет ФОТ и начислений на него.

З = П + ФОТ х 1,3, где

П – стоимость приобретенных у поставщиков товаров (услуг), облагаемых НДС

НДС = В х 20% – П х 20%

Т.к. В = З, то

НДС = (П + ФОТ х 1,3) х 20% — П х 20%

НДС = ФОТ х 1,3 х 20% = ФОТ х 26%

Получается, что НДС можно тоже считать налогом с ФОТ, причем в данном случае его «ставка» равна 26%.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

Что делать с плательщиками налога на профессиональный доход?

С 1 января 2021 года действует Федеральный закон от 27.11.2018 № 422-ФЗ, который вводит эксперимент по установлению специального налогового режима для самозанятых граждан. Так называемый налог на профессиональный доход действует в Москве, Московской области, Калужской области и Республике Татарстан.

Компаниям важно знать, что с человеком, зарегистрировавшимся в качестве плательщика налога на профессиональный доход, они могут подписывать договора гражданско-правового характера, но как с физическим лицом — плательщиком налога на профессиональный доход. Получив через сайт налоговой службы подтверждение того, что данный субъект использует новый спецрежим, компаниям не нужно удерживать и начислять с его дохода никакие суммы в ПФР, ФСС и ФОМС

Нюансы уплаты страховых взносов

Для того, чтобы не нарваться на штрафы и прочие санкции, которые предусмотрены для нарушителей, полезно знать отдельные нюансы уплаты обязательных платежей:

Страховые взносы за работников уплачиваются регулярно, раз в месяц, не позднее 15 числа месяца, следующего за отчетным. Срок сдачи отчетов по уплаченным суммам – раз в квартал.

ИП обязаны платить в фонды, даже если не получают прибыль от своей деятельности, работают по найму и за них платит работодатель. Единственный способ не платить – закрыть ИП или представить справку, временно освобождающую от обязательных платежей (уход за ребенком, больным родственником, и т.д.).

Если ИП закрылся до окончания календарного года или начал работу с середины года, фиксированная сумма платежей уменьшается пропорционально отработанному времени.

ИП, не использующие наемных сотрудников, вправе уменьшить суммы по налогу УСН и ЕНВД на сумму оплаченных страховых отчислений (но лишь при условии, что платежи были внесены в фонды без просрочки).

Если бизнесмен в одном году прекратил работу, закрыв ИП, а затем через какое-то время открыл его заново, сумма дохода за оба периода не суммируется

Даже если общая сумма превысила 300 тыс., но по каждому из периодов она осталась ниже установленного предела, вносить дополнительно 1% в ПФ не придется.

При оплате страховых взносов в разные фонды бухгалтер должен обратить внимание на КБК – по каждому платежу они различаются. Узнать точные реквизиты для оплаты в каждый фонд позволяет сайт ФНС – там размещен специальный онлайн-сервис, помогающий разобраться в данном нюансе.

За несвоевременную оплату и ИП, и организации несут ответственность в виде штрафов и пени.

Страховые взносы в 2021 году существенно не изменятся. Исключение составляют платежи для предпринимателей, которые растут постоянно, но данная информация была обнародована давно, поэтому новой считаться не может. Не исключено, что в ближайшие годы правительство примется работать над усовершенствованием системы платежей в обязательные фонды, в том числе пересмотрит тарифы, применяемые в отношении ИП.

- Патент для ИП на 2021 год: стоимость

- Транспортный налог в 2021 году

- Отмена ЕНВД с 2021 года

- Детские пособия в 2021 году

- Налоговый календарь на 2021 год в таблицах

КБК для взносов в ПФР за периоды после 1 января 2021 года

1. По обычным взносам:

- на зарплату работников — 182 (код ФНС) 10202010061000160;

- ИП за себя (показатель ВЗС 1 по формуле, рассмотренной нами выше) — 182 (код ФНС) 10202140061100160;

- ИП за себя по доходам выше 300 000 руб. (показатель ВЗС 2) — 182 (код ФНС) 10202140061200160.

2. По дополнительным взносам за работников:

- опасных профессий (вне зависимости от наличия спецоценки) — 182 (код ФНС) 10202131061000160;

- вредных профессий (вне зависимости от наличия спецоценки) — 182 (код ФНС) 10202132061000160;

- экипажей судов — 182 (код ФНС) 10202080061000160;

- сферы угольной промышленности — 182 (код ФНС) 10202120061000160.

При уплате взносов в ПФР за периоды, начиная с 2021 года, применяются КБК:

- на зарплату работников — 182 (код ФНС) 10202010061010160;

- ИП за себя (независимо от того, фиксированный это платеж или содержащий дополнительно рассчитываемую часть) — 182 (код ФНС) 10202140061110160.

- опасных профессий (если тариф не зависит от спецоценки) — 182 (код ФНС) 10202131061010160;

- опасных профессий (если тариф зависит от спецоценки) — 182 (код ФНС) 10202131061020160;

- вредных профессий (если тариф не зависит от спецоценки) — 182 (код ФНС) 10202132061010160;

- вредных профессий (если тариф зависит от спецоценки) — 182 (код ФНС) 10202132061020160;

- экипажей судов — 182 (код ФНС) 10202080061000160;

- сферы угольной промышленности — 182 (код ФНС) 10202120061000 160.

О значениях КБК, применяемых для иных платежей с 2017 года, читайте здесь.

Как считать доход для дополнительного взноса

Если вы работаете на УСН Доходы, то такой вопрос у вас даже не возникнет. База для расчета дополнительного взноса на этом режиме такая же, как для расчета единого налога. Учитываться будут все полученные доходы за некоторым исключением (например, личных средств ИП, перечисленных на развитие бизнеса). Но на других налоговых режимах ситуация не так очевидна, и в чем-то даже не имеет отношения к реальным доходам предпринимателя.

Сначала разберемся с режимами, где учитывается доход, полученный расчетным путем, а не реальный. Это ЕНВД и ПСН. Не секрет, что популярность этих систем объясняется тем, что в реальности предприниматель часто зарабатывает больше, чем установлено местным нормативным актом.

| Так, в некоторых регионах потенциальный годовой доход ИП на патенте по многим видам деятельности установлен в размере 150-180 тысяч рублей. Исходя из этого, предполагается, что доход в месяц составляет всего лишь 12-15 тысяч рублей. Именно с этой предполагаемой суммы и будет рассчитываться база для дополнительного взноса, даже если реальный доход намного выше. То есть, ИП на патенте, в отношении которых потенциальный годовой доход установлен в размере до 300 000 рублей, вообще не будут платить дополнительный взнос. |

Что касается предпринимателей, работающих на УСН Доходы минус расходы, ЕСХН и ОСНО, то для них при расчете налога учитываются произведенные расходы. А вот для расчета дополнительного взноса расходы учитываются только на общей системе налогообложения.

Например, ИП на Доходы минус расходы занимается оптовой торговлей. Оборот за год составил 10 млн рублей, но из них 9 млн рублей – расходы на закупку и доставку партий товара покупателям. То есть, чистый доход предпринимателя всего 1 млн рублей, но рассчитывать дополнительный пенсионный взнос он должен с 10 млн рублей. На несправедливость такого подхода не раз указывали суды, но ФНС и Минфин не соглашаются изменить порядок расчета взносов для этих налогоплательщиков.

Таким образом, рассчитывая страховые взносы в 2021 году за себя, ориентируйтесь на статью 430 НК РФ, где указана база для дополнительного 1%-го платежа на разных режимах.

| Режим | База для расчета дополнительного пенсионного взноса ИП за себя |

| ЕНВД | Вмененный доход, рассчитанный по формуле ЕНВД |

| ПСН | Потенциально возможный годовой доход |

| УСН | Реализационные и внереализационные доходы без учета расходов |

| ОСНО | Доходы, уменьшенные на предпринимательские вычеты |

| ЕСХН | Реализационные и внереализационные доходы без учета расходов |

Тарифы для иностранцев в 2019 году

Далее перечислим тарифы страховых взносов, которые касаются временно пребывающих в России иностранцев (лиц без гражданства), которые не являются высококвалифицированными специалистами (ВКС), за исключением граждан ЕАЭС.

| Пенсионные взносы (ОПС) | 22% — в пределах базы для начисления взносов; |

| 10% — сверх нее | |

| Социальные взносы (ВНиМ) | 1,8% — в пределах базы для начисления взносов; |

| 0% — сверх нее | |

| Медицинские взносы (ОМС) | не застрахованы |

Далее в таблице приведем тарифы на 2021 год за постоянно или временно проживающих в России иностранцев (лиц без гражданства), которые являются высококвалифицированными специалистами (ВКС).

| Пенсионные взносы (ОПС) | 22% — в пределах базы для начисления взносов; |

| 10% — сверх нее | |

| Социальные взносы (ВНиМ) | 2,9% — в пределах базы для начисления взносов; |

| 0% — сверх нее | |

| Медицинские взносы (ОМС) | не застрахованы |

Пониженные тарифы страховых взносов в 2019 году: изменения

Для отдельных организаций, например работающих на специальных режимах налогообложения, занимающихся определенными видами деятельности (IT-сфера), резидентов особых экномических зон, участников проекта “Сколково” и других категорий в 2021 году предусмотрены специальные пониженные тарифы взносов.

Пониженные тарифы страховых взносов в 2021 году: таблица ставок

| Категория льготников | Тарифы в 2018 | Тарифы в 2019 |

| Компании, внедряющие результаты интеллектуальной деятельности Компании, работающие в технико-внедренческих, туристско-рекреационных зонах | ПФР – 13% ФСС – 2,9%

ФОМС – 5,1% |

ПФР – 20% ФСС – 2,9%

ФОМС – 5,1% |

| IT-компании | ПФР – 8% ФСС – 2%

ФОМС – 4% |

ПФР – 8% ФСС – 2%

ФОМС – 4% |

| Компании на упрощенке с льготной деятельностью Аптеки на ЕНВД

ИП на патенте |

ПФР – 20% ФСС – 0%

ФОМС – 0% |

Основные тарифы: ПФР – 22% (10% сверх лимита)

ФСС – 2,9% ФОМС – 5,1% |

| Некоммерческие и благотворительные организации на упрощенке | ПФР – 20% ФСС – 0%

ФОМС – 0% |

ПФР – 20% ФСС – 0%

ФОМС – 0% |

| Резиденты Сколково | ПФР – 14% ФСС – 0%

ФОМС – 0% |

ПФР – 14% ФСС – 0%

ФОМС – 0% |

| Резиденты особых экономических зон | ПФР – 6% ФСС – 1,5%

ФОМС –0,1% |

ПФР – 6% ФСС – 1,5%

ФОМС – 0,1% |

Порядок и сроки уплаты страховых взносов

Обратите внимание! В 2020 году сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций были перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

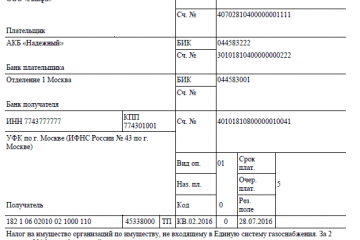

В 2021 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на медицинское страхование

В 2021 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на социальное страхование

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Стандартная ставка страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты. Она применяется крупным бизнесом, а также субъектами МСП — к части выплаты в пределах МРОТ. В части выплаты свыше этой суммы взносы по болезни и материнству малый и средний бизнес не платит.

Примечание. Ставка взносов может меняться в зависимости от применяемой льготы ().

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2021 году коды бюджетной классификации для перечисления страховых взносов на социальное следующие:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.