Что такое ebit

Содержание:

Как считать EBITDA

Если нет желания считать, можно посмотреть интересующее значение в отчетной документации холдингов и на справочных ресурсах, к примеру, на «Кономи-ру». Но можно и произвести расчет. Для этого используются различные формулы. На западе в них вставляют данные, основанные на отчетности по международным стандартам МСФО или GAAP.

Для этого используют формулы. Например, показатель высчитывают по схеме: доходы – издержки + налоговые выплаты + кредитные проценты + амортизационные списания. Но чаще расчет ЕБИТДА ведется с помощью специального софта, например, платформы CEPRES. Такие сервисы включают всю необходимую аналитику в рамках модуля операционного анализа. Можно не только рассчитать нужный параметр, но и сравнить свои показатели с сопоставимыми аналогами на рынке.

Вернее, вначале по РСБУ рассчитывается EBIT, то есть прибыль до отчисления процентов и налогов. Он-то и входит в российские стандарты, поэтому его проще вычислить, взяв нужные значения из отчетных документов. Но он не включает амортизационные издержки. Собственно, путем их прибавления и вычисляется «ЕБИДТА».

Если ее значение ниже нуля. Предприятие терпит убытки на операционном уровне, то есть до выплаты долговых процентов, налогов и до начисления амортизационных расходов.

Но для оценки прибыльности инвестиций этого расчета недостаточно. Необходимо также выяснить соотношение долга с показателем EBITDA – это распространенный среди аналитиков метод определения, насколько закредитован бизнес. Если получившаяся цифра больше 3, это свидетельствует об избыточной кредитной нагрузке, возможных проблемах с погашением задолженностей.

Отношение показателя к объему продаж используется аналитиками и покупателями для определения прибыльности компании путем сопоставления ее выручки с прибылью. Вычислить делимое полезно при сравнении предприятий аналогичного размера, где основные переменные структуры затрат неизвестны.

Важно и значение рентабельности. Она по EBITDA по формуле считается как делимое последнего показателя на общую выручку

Полученная цифра умножается на 100 процентов и показывает доходность главного направления деятельности предприятия за год без учета расходов на оплату кредитных процентов, налогов и амортизацию. Она позволяет увидеть, сколько операционных денежных средств генерируется относительно всех полученных доходов.

Заемные средства и EBITDA

Кроме того, данный показатель применяется для оценки долговой нагрузки на предприятие. Конечно, самым «красноречивым» является в данном случае коэффициент финансового рычага (ЗАЕМНЫЕ СРЕДСТВА / СОБСТВЕННЫЙ КАПИТАЛ). Однако, если рассчитать тот же финансовый рычаг, где в знаменатели дроби будет стоять EBITDA, то мы получим показатель, анализирующий реальную возможность фирмы рассчитаться по долгам, используя лишь создаваемые резервы своей производственной деятельности. Ведь где ж еще предприятие может взять средства для оплаты долгов, если не из прибыли.

Таким образом, с помощью значения EBITDA возможно определить уровень:

- платежеспособности компании;

- вероятности погашения существующих долгов.

Отношение долга к EBITDA демонстрирует возможности предприятия оплачивать свои обязательства. По факту – это показатель долговой нагрузки. Кроме того, сам EBITDA, взятый в чистом виде, отражает интенсивность поступления финансов, которые могут понадобиться для оплаты долгов компании. Практика показывает, что EBITDA — это самый точный показатель, показывающий реальное финансовое состояние компании, наряду с показателем ликвидности.

Таким образом, можно определить финансовый рычаг EBITDA по формуле:

Коэффициент отношение долга к EBITDA = Совокупные обязательства (краткосрочные + долгосрочные) / EBITDA

Считается приемлемым значение коэффициента Debt / EBITDA на уровне, меньше 3. Величина, выше 5, свидетельствует о том, что у предприятия есть реальные трудности с обслуживанием своей задолженности. Кроме указанного экономическая теория выделяет дополнительные производные соотношения к EBITDA, характеризующие долговое здоровье фирмы:

Net Debt / EBITDA

Чистый долг (все обязательства компании за минусом ее высоколиквидных активов) к EBITDA.

EBITDA / Interests – отношение прибыли к расходам на оплату процентных платежей.

Как рассчитать EBITDA

Для расчета этого значения потребуются 2 источника: формы 2 и 5 бухгалтерского баланса, либо даже 1 – форма 1 баланса. Из первого можно почерпнуть только сведения об амортизации (износ основных средств, в т.ч. нематериальных активов). Данные же о налогах и обязательствам по кредитам берутся из второго источника.

Предлагается рассмотреть два способа расчета EBITDA:

Оригинальный вариант (общемировая практика по требованиям МСФО и GAAP):

EBITDA = Чистая прибыль + Нетто расходы по налогу на прибыль + Нетто чрезвычайные расходы + Уплаченные проценты + Амортизационные отчисления, принятые к учету.

- Нетто расходы по налогу на прибыль = Расходы по налогу на прибыль – Возмещенный налог на прибыль;

- Нетто чрезвычайные расходы = Чрезвычайные расходы – Чрезвычайные доходы;

- Уплаченные проценты по кредитам = Проценты к уплате – Полученные проценты;

- Амортизационные отчисления, принятые к учету = Амортизационные отчисления по материальным и нематериальным активам – Переоценка активов.

Вариант, применяющийся на практике в российских реалиях управленческого учета (в соответствии с РСБУ):

EBITDA = Прибыль от реализации + Амортизационные отчисления, принятые к учету.

- Амортизационные отчисления, принятые к учету берутся из строки 50 формы 2 бухгалтерского баланса;

- Прибыль от реализации берется из соответствующей строки формы 5 бухгалтерского баланса. Она рассчитывается как:

Выручка (строка 2110 б/б) – Себестоимость (строка 2120 б/б) + Налоговые отчисления (строки 2410, 2421 и 2450 б/б) + Выплаты по процентам (отчет о прибыли и убытках — строка 2330).

Расчет по данным бухгалтерского баланса (принятого в РФ):

EBITDA = Прибыль от продаж (строка 2200 б/б) + Проценты к уплате (строка 2330 б/б) + Амортизационные отчисления (строка 50 формы 2 б/б).

В отечественных реалиях прибыль от реализации включает налоговые отчисления, что упрощает расчет. Отсутствует выделение «чрезвычайных расходов», как самостоятельного кластера. При этом переоценка активов и проценты к получению учитываются в других частях баланса и в расчет «российского» EBITDA не попадают. В этом заключается принципиальная разница, из-за которой два первых способа никогда не дадут одинаковый результат.

EBITDA отражает эффективность деятельности предприятия. При этом, российский закон о бухгалтерском учете не обязывает предприятия рассчитывать это значение. Если быть уж до конца корректным, то в общемировой практике он также не обязателен и относится к так называемому синтетическому учету (для расчета требуется совершать математические действия с различными строками формы 1 официального бухгалтерского баланса). Чаще всего расчет EBITDA востребован при процедуре слияния или поглощения компаний, чтобы прояснить истинную цену вопроса и вообще, выявить необходимость этого шага.

Представление EBIT и EBITDA в отчетности МСФО

Чаще всего компании представляют non-GAAP-показатели в дополнительных отчетах, релизах и презентациях, однако нередко EBIT и EBITDA раскрываются в финансовой отчетности.

Показатели EBIT и EBITDA можно раскрывать как в отчете о совокупном доходе, так и в примечаниях — запрета на использование non-GAAP-показателей нет

Нет также прямых требований МСФО о дополнительных раскрытиях расчета non-GAAP-показателей, однако, учитывая важность данных показателей для пользователей, компаниям рекомендуется сделать такое раскрытие

Ниже показаны примеры отчета о совокупном доходе компаний, у которых показатель амортизации может быть раскрыт в разных частях отчета.

Если в производственной компании амортизация содержится в производственной себестоимости, то, например, в телекоммуникационной компании амортизация может раскрываться отдельной строкой.

Пример 5

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Производственная компания

То есть в зависимости от особенностей раскрытия показателей, влияющих на EBIT и EBITDA, EBIT и EBITDA также могут раскрываться в разных разделах отчета о совокупном доходе.

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Телекоммуникационная компания

Таким образом, показатели EBIT и EBITDA могут иметь различную методологию расчета, поэтому пользователям отчетности необходимо это учитывать при анализе, а компаниям, несмотря на отсутствие требований МСФО о дополнительных раскрытиях, рекомендуется раскрывать метод расчета данных показателей.

Для более эффективного анализа показатели EBIT и EBITDA следует рассматривать в совокупности с другими показателями рентабельности.

Изучите теорию и практику работы с финансовой отчетностью по МСФО на курсе «ДипИФР. Гарантия»!

Зарегистрируйтесь и пройдите 3 урока курса бесплатно!

Посмотреть урок ДипИФР

Проверьте себя. Какие расходы и доходы включают EBIT/EBITDA:

Сравнение EBIT и EBITDA

Ниже представлена часть отчета о прибылях и убытках JC Penney’s по состоянию на 5 мая 2018 года.

EBIT Джей Си Пенни:

- Чистая прибыль составила 78 миллионов долларов, выделена синим цветом.

- Расходы по процентам составили 78 миллионов долларов, а расходы по налогам – это кредит в размере 1 миллиона долларов, выделенный зеленым цветом.

- EBIT составила – 1 миллион долларов за период или – 78 миллионов долларов (чистая прибыль) – 1 миллион долларов (налоги) + 78 миллионов долларов (проценты).

- Поскольку изначально налог на прибыль представлял собой выгоду в размере 1 млн долларов, признанную как увеличение чистой прибыли, он вычитается при расчете EBIT.

EBITDA JC Penney также рассчитывается с использованием чистой прибыли:

- Чистая прибыль составила 78 миллионов долларов, выделена синим цветом.

- Амортизация составила 141 миллион долларов, выделена красным.

- Чистые процентные расходы составили 78 миллионов долларов, а налоги – + 1 миллион долларов, выделены зеленым цветом.

- EBITDA составила 140 миллионов долларов или -78 миллионов долларов + 141 миллион долларов – 1 миллион долларов + 78 миллионов долларов (чистая процентная ставка).

- Опять же, налог на прибыль изначально был кредитом в размере 1 млн долларов, поэтому мы вычли его обратно для расчета EBITDA.

Из приведенного выше примера видно, что EBIT в размере – 1 миллион долларов полностью отличается от показателя EBITDA в размере 140 миллионов долларов. Для JC Penney износ и амортизация значительно увеличивают прибыль по EBITDA.

Скорректированная EBITDA

Показатели EBIT и EBITDA очень популярны и широко используются для оценки финансового положения и стоимости компаний; многие компании включают non-GAAP-показатели в свою отчетность, сформированную в том числе по международным стандартам.

Однако методология расчета данных показателей в разных компаниях может отличаться. Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить.

Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор. Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США)

Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации. Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее.

Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

- чрезвычайных (внереализационных) доходов и расходов (если стандарты отчетности допускают наличие таких статей или если они могут быть идентифицированы из дополнительных раскрытий);

- курсовых разниц;

- убытка от реализации (выбытия) активов;

- убытков от обесценения различных групп активов, в том числе гудвилла;

- вознаграждений, основанных на акциях (stock-based compensation);

- доли результата в ассоциированных и совместных предприятиях и операциях;

- начисления резервов под различные нужды.

Особенности требований МСФО к операционным результатам

Отражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей.

С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период. В целом понятия «операционный» или «неоперационный» международными стандартами не определяются.

С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия.

Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов.

Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности. Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.

Преимущества и недостатки использования такого показателя

Среди преимуществ использования показателя отметим следующие:

Среди преимуществ использования показателя отметим следующие:

- простота расчета показателя и доступность данных;

- возможность показать бизнес компании в более выгодном свете.

Однако можно выделить и следующие недостатки использования EBITDA:

- относительная незаконность данного понятия. Так, никакие бухгалтерские документы не обосновывают его существование, а формулы расчета не имеют официального документирования. Это дает компаниям возможность искажать данные;

- формула расчета не учитывает множество второстепенных факторов и обстоятельств, которые, тем не менее, могут оказать существенное значение на итоговый результат. Поэтому показатель нецелесообразно использовать для определения потока денежных средств. К примеру, формула не учитывает оборотный капитал, капитальные расходы, расходы на амортизацию.

Эти недостатки говорят о том, что EBITDA не всегда целесообразно использовать для расчета прибыльности предприятия.

Таким образом, показатель ЕБИТДА имеет большое значение для инвесторов и руководства компании для оценки ее прибыльности и конкурентоспособности. Однако зачастую ее значения могут быть искажены, поскольку формула не учитывает некоторые важные данные.

Видео — об особенностях использования показателя EBITDA:

EBIT (Earnings Before Interest & Tax)

Определение

Показатель операционной прибыли до вычета налогов и процентов (EBIT) — финансово-аналитический показатель формы 2 (Отчёт о финансовых результатах), равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Данный показатель еще называется операционной прибылью и используется при расчете некоторых коэффициентов финансовой эффективности.

Формула EBIT

EBIT = Revenue — COGS — Operating ExpensesEBIT = Выручка — Себестоимость — Коммерческие и управленческие расходыEBIT = Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330)EBIT = Прибыль от реализации (стр. 050 ф. №2) + Проценты по кредитам и займам, включенным в себестоимостьEBIT = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) ( — Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

Физический смысл и порядок расчета мультипликатора Debt/EBITDA

EBITDA показывает сколько компания зарабатывает, при этом не учитываются такие явления как амортизация, уплата налогов, процентов. ЕБИТДА удобна тем, что позволяет сравнивать бизнес, работающий, например, в разных налоговых юрисдикциях.

Если разделить общую задолженность на ЕБИТДА, то получим число, характеризующее способность компании быстро погасить долг. Если долг равен, например, $2 млрд, а EBITDA – $1 млрд в год, то значение мультипликатора Debt/EBITDA окажется равно 2. Это значит, что при текущем уровне задолженности компании понадобится 2 года, чтобы выплатить долг. Это мера того насколько быстро денежный поток позволяет разобраться с задолженностью.

Показатель в некоторой степени условен. В реальности доход бизнеса будет ниже из-за выплаты налогов, процентов по долговым бумагам, амортизации, расходов на реализацию новых проектов. К тому же никто не будет направлять весь годовой заработок на выплату кредитов. Но для сравнения разных компаний Debt/EBITDA подходит, лучшей считается та из них, у которой показатель ниже.

Расчет ведется по формуле

где:

- Debt – совокупные долговые обязательства.

- EBITDA – заработок компании до обязательных отчислений.

Расчет можно выполнить самостоятельно, в отчетности есть и значение долга, и ЕБИТДА – достаточно просто разделить одно число на второе. Также нужные для расчета компоненты доступны в информационно-аналитических сервисах, оттуда можно взять значение долга и EBITDA, упростив расчет.

Также в анализе используется родственный показатель – Net Debt to EBITDA или отношение чистого долга к ЕБИТДА. Логика ровно та же, но меняется числитель. При расчете используется уже не обычный, а чистый долг. Отличие Net Debt от Debt в том, что при его подсчете не учитываются денежные средства, а также их эквивалент.

Инвестиционные показатели на основе EBITDA

На основе величины EBITDA рассчитываются и активно используются следующие производные показатели:

– EBITDA margin (рентабельность по EBITDA) = EBITDA / Выручка от продаж>;

Относительный показатель (выражен в процентах), который отражает прибыльность компании до уплаты процентов, налогов и амортизации. Обычно по этому показателю компанию сравнивают с конкурентами и показатель, говорит об эффективности основного бизнеса компании. Также аналитики смотрят на динамику данного показателя – рост данной рентабельности свидетельствует о повышении эффективности ключевого бизнеса компании и усилении конкурентных преимуществ предприятия относительно конкурентов.

– EV / EBITDA (мультипликатор Стоимость компании к EBITDA);

Данный коэффициент по аналогии с мультипликатором P/E (стоимость компании к чистой прибыли, подробнее о P/Eможно посмотреть в нашей статьей «фундаментальный анализ акций») позволяет инвестору приблизительно оценить срок окупаемости его инвестиций в компанию. В отличие от мультипликатора P/E данный коэффициент не подвержен влиянию структуры капитала компании, величины процентных выплат, налоговой нагрузки на бизнес и степени его капиталоемкости. Коэффициент EV/EBITDA позволяет сравнивать между собой компании с большими различиями в долговой политике и политике амортизационных отчислений. Следовательно, с помощью этого коэффициента можно сопоставить даже компании, осуществляющие бухгалтерский учет по разным стандартам.

Также с помощью мультипликатора EV/EBITDA можно судить о недооцененности акций компании на рынке (если данный коэффициент у компании ниже среднеотраслевого), и переоцененности в обратном случае.

Под стоимостью предприятия (EV, EnterpriseValue) в данном случае понимают стоимость компании с учетом всех источников финансирования ее деятельности: собственного капитала (стоимость обыкновенных и привилегированных акций), краткосрочных и долгосрочных займов. В общем виде стоимость предприятия рассчитывают так: Стоимость компании (EV) = Рыночная капитализация + Чистый долг.

– Debt / EBITDA (соотношение обязательств и EBITDA);

Отражает способность предприятия исполнять свои финансовые обязательства, по сути, учитывает всю долговую нагрузку предприятия в соотнесении с его финансовыми ресурсами. Debt – сумма долгосрочных и краткосрочных обязательств компании. Приемлемым считается уровень данного коэффициента ниже 3.

Выводы:

EBITDA намного объективнее прибыли. По нему можно сравнить предприятия разных отраслей, из разных стран, с разной структурой производства и т.д. Но за эту объективность придется заплатить более трудоемкими расчетами по каждой компании. Поэтому в инвестиционных целях для первичной фильтрации компаний мы гораздо чаще используем простой показатель прибыли. А к показателю Ebitda прибегаем позже, когда следим за избранными компаниями на протяжении длительного периода.

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

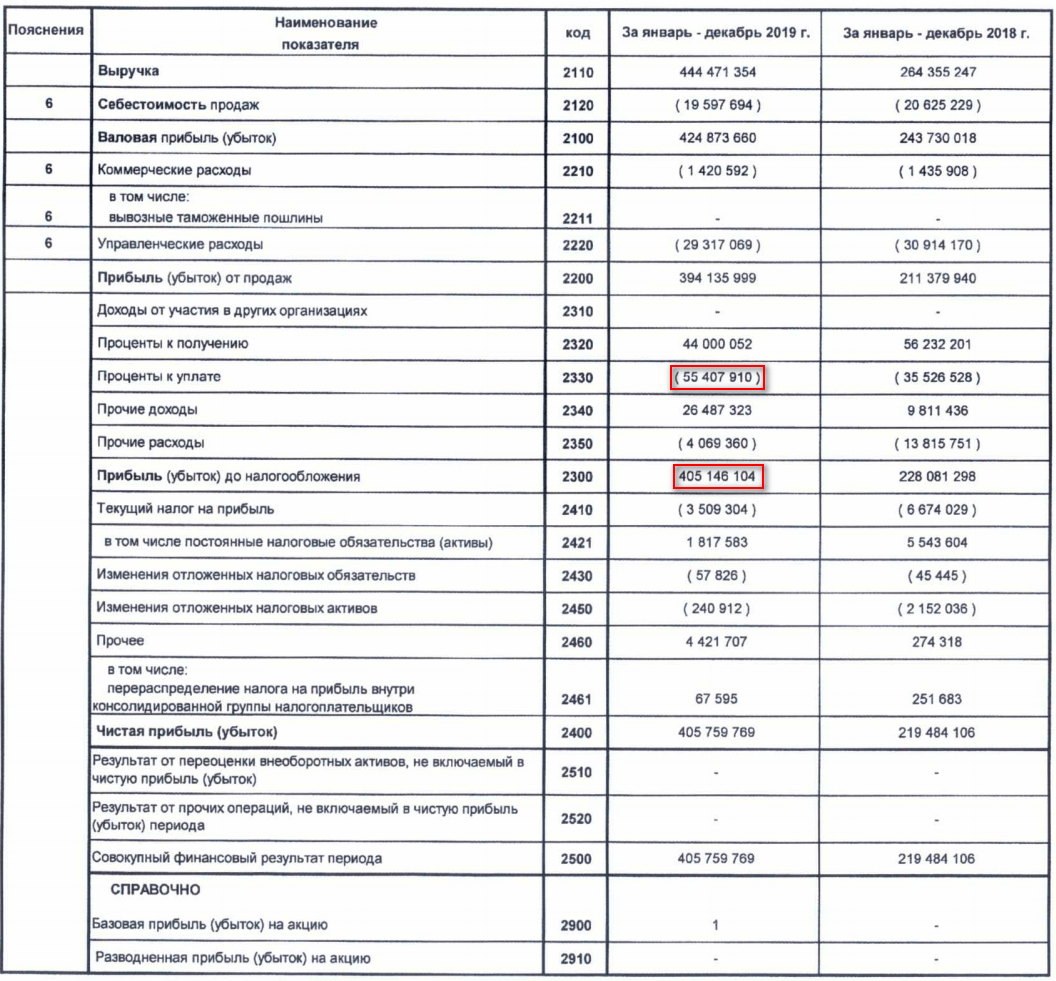

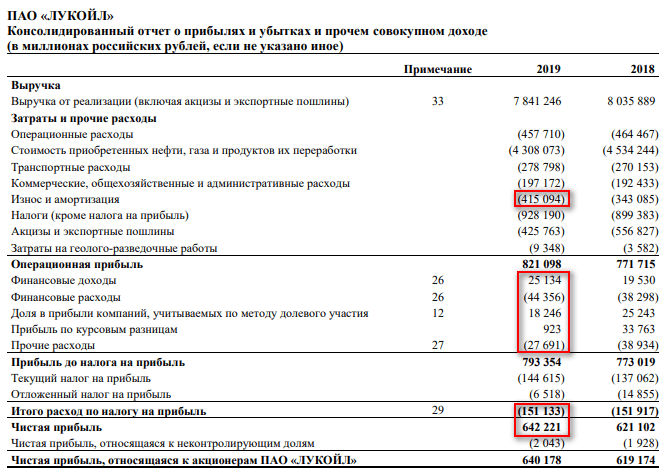

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

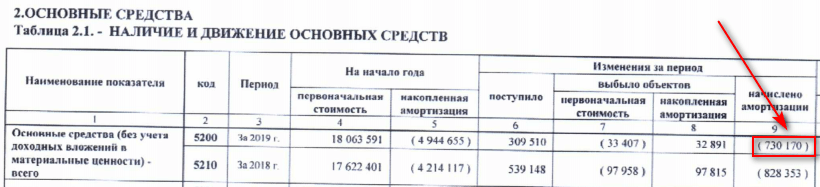

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

- чистая прибыль;

- расходы по налогу на прибыль и величина его возмещения;

- чрезвычайные расходы и доходы;

- уплаченные и полученные процентные выплаты;

- амортизационные отчисления;

- переоценка активов.

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

| Наименование показателя | Код строки | Данные за год (руб.) |

| Прибыль (убыток) от продаж | 2200 | 332 673 919 |

| Доходы от участия в других организациях | 2310 | 139 211 136 |

| Проценты к получению | 2320 | 67 912 187 |

| Проценты к уплате | 2330 | 119 740 422 |

| Прочие доходы | 2340 | 4 495 250 616 |

| Прочие расходы | 2350 | 4 283 878 698 |

| Прибыль (убыток) до налогообложения | 2300 | 631 428 738 |

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Ограничения соотношения

Аналитикам нравится соотношение долг / EBITDA, потому что его легко рассчитать. Долг можно найти в балансе, а EBITDA можно рассчитать из отчета о прибылях и убытках . Проблема, однако, в том, что он может не обеспечивать наиболее точную оценку доходов. Аналитики хотят измерить не только прибыль, но и размер реальных денежных средств, доступных для погашения долга.

Износ и амортизация – это неденежные расходы, которые на самом деле не влияют на денежные потоки, но проценты по долгу могут быть значительными расходами для некоторых компаний. Банки и инвесторы, изучающие текущее отношение долга к EBITDA, чтобы понять, насколько хорошо компания может заплатить по своему долгу, могут захотеть рассмотреть влияние процентов на способность погашения долга, даже если этот долг будет включен в новый выпуск. По этой причине чистая прибыль за вычетом капитальных затрат, плюс износ и амортизация могут быть лучшим показателем наличных средств, доступных для погашения долга.