Как в учете отражаются расчеты с дебиторами и кредиторами?

Содержание:

- Остатки при расчетах с бюджетом

- Понятие долгосрочной дебиторской задолженности

- Учет дебиторской задолженности

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Структура баланса

- Как расшифровать строки актива бухгалтерского баланса

- Бухучет авансов полученных

- Бухгалтерский баланс: строка 1150

- Как расшифровать строки актива бухгалтерского баланса

- Расшифровка дебиторской и кредиторской задолженности с датой возникновения

- rasshifrovka_buhgalterskogo_balansa_po_strokam.jpg

- Из каких бухгалтерских остатков состоит строка 1230 баланса?

- Итоги

Остатки при расчетах с бюджетом

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

60 |

– |

– |

200 000,00 |

250 000,00 |

50 000,00 |

|

|

60.1 |

– |

– |

100 000,00 |

100 000,00 |

0,00 |

|

|

60.2 |

– |

– |

100 000,00 |

150 000,00 |

50 000,00 |

|

|

Итого |

– |

– |

200 000,00 |

250 000,00 |

50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Значительную часть остатков оборотных средств могут составлять подотчётные суммы, выданные физическим лицам на приобретение каких-либо материалов, а так же с целью покрытия их командировочных расходов.

В тех случаях, когда у работника предприятия возникает необходимость в заёмных деньгах, для строительства дома или аренды жилья, а так же других нужд, он может обратиться в дирекцию предприятия, на котором он работает и попросить ссуду.

В том случае, когда компания идёт ему на встречу и удовлетворяет просьбу своего работника, такие расходы в балансе идут как расчеты с персоналом по прочим операциям и отображаются на счёте № 73.

Каждое легально работающее предприятие должно платить налоги государству и отчислять положенные суммы в фонды социального страхования.

Поскольку предприятия нередко производят выплаты средств в бюджет авансом, то в результате таких выплат, на конец года может возникнуть значительная дебиторская задолженность по налогам и сборам, которая отражается на счёте № 68.

Как уже было отмечено выше: основные результаты экономической деятельности предприятия отображаются на счетах №№ 60 и 62, однако компания может иметь и другие возможности пополнения оборотных средств.

Если у предприятия возникает задолженность перед страховой компанией, сумма задолженности отображается на этом же счёте.

Нередко бывает так, что учредитель компании задерживает внесение финансовых средств в уставный фонд предприятия. В этом случае, у фирмы возникает дебиторская задолженность, то есть задолженность, которую должен покрыть учредитель.

Сумма этой задолженности попадает на счёт № 75, на котором и отображаются все расчёты с учредителем.

Таким образом, остаток финансовых средств, отражённый в строе 1230 является важнейшим показателем всей экономической деятельности любой компании.

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Оценка долгосрочной дебиторской задолженности — это важный этап характеристики платежеспособности предприятия.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Формы бухгалтерской отчетности организаций утверждены одноименным приказом Минфина РФ от 02.07.2010 № 66н. В бухгалтерском балансе организации для отражения дебиторской задолженности отведена строка 1230. По этой строке отражается вся дебиторка, которая числится на конец отчетного периода на счетах 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76 за минусом кредитового сальдо на сч. 63. Но есть нюансы:

- организации на ОСН, имеющие в качестве дебиторки предоплату поставщикам или подрядчикам в счет будущих поставок товаров или выполнения работ с учетом НДС, в строке 1230 показывают эти суммы без НДС. Таковы рекомендации Минфина (письмо от 09.01.2013 № 07-02-18/01);

- в строке 1230 не показывается предоплата поставщикам или подрядчикам, вызванная приобретением или строительством основных средств, — она должна быть показана в разделе, предназначенном для отражения внеоборотных активов.

Значит, по строке 1230 баланса проходит дебиторка без разбития на текущую и долгосрочную. Но п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07.1999 № 43н) требует разделения информации о кратко- и долгосрочных активах организации.

Приказ № 66н в приложении № 3 содержит примеры оформления пояснений к балансу. Раздел 5 этого приложения содержит таблицы 5.1 и 5.2, предназначенные для расшифровки информации об имеющейся дебиторке. В таблице 5.1, именуемой «Наличие и движение дебиторской задолженности», описывается отдельно краткосрочная задолженность, отдельно — долгосрочная. В таблице 5.2 отражается информация об имеющейся просроченной дебиторской задолженности.

Для более точного отражения информации организация может завести добавочные строки к строке 1230 для обособленного отражения задолженности, по которой гашение предполагается в течение 12 месяцев от отчетной даты, и долгосрочной задолженности.

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

|

Показатель |

МСФО |

РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе |

В графе оборотных активов |

|

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

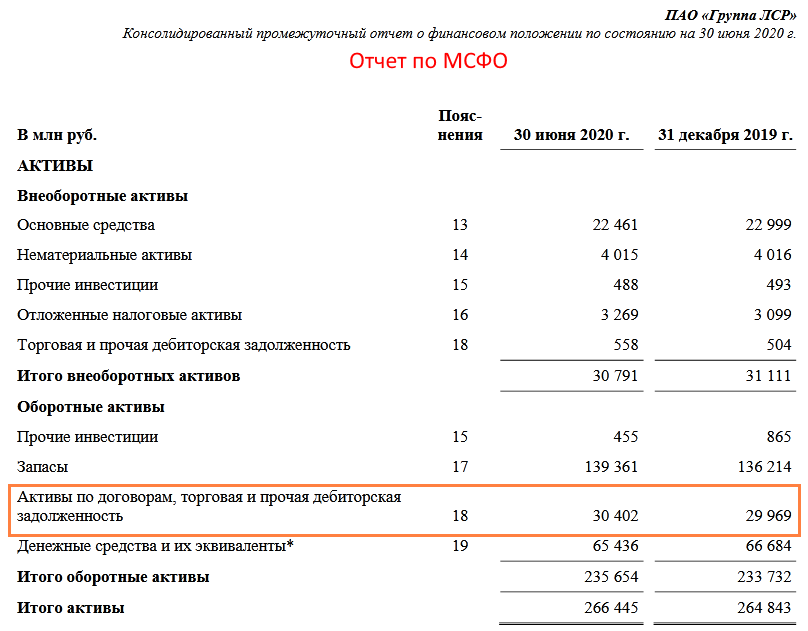

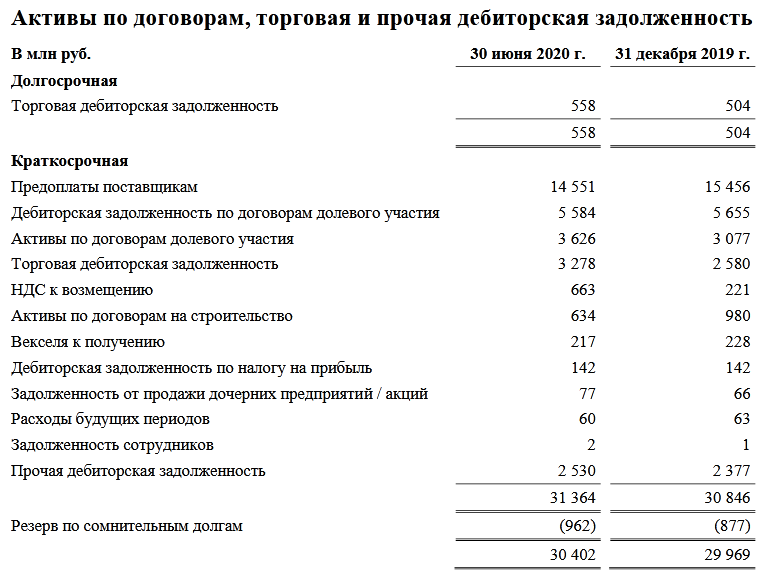

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

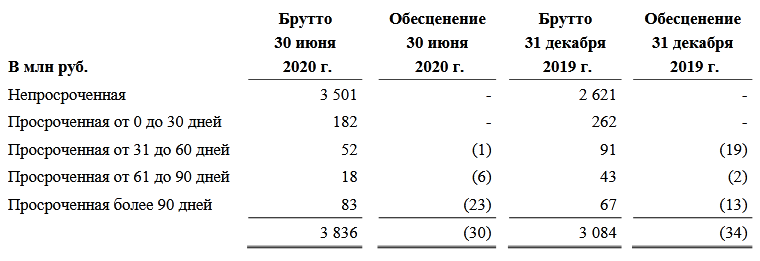

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

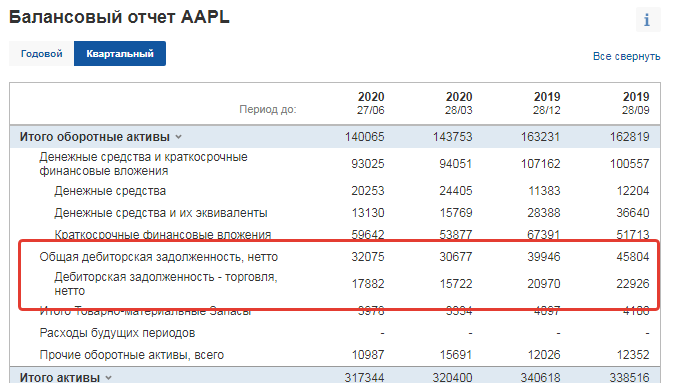

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию.

Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п.

11)

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

Пример:

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 144 090 руб. (944 590 × 18/118) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 144 090 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 144 090 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по остаточной стоимости.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

О расшифровке всех строк бухгалтерского баланса мы рассказывали в этом материале. А пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть .

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| Внеоборотные активы | 1100 | 190 | Отражается общая величина внеоборотных активов |

| Нематериальные активы | 1110 | 110 | Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

| Основные средства | 1150 | 120 | |

| Доходные вложения в материальные ценности | 1160 | 135 | |

| Финансовые вложения | 1170 | 140 | |

| Отложенные налоговые активы | 1180 | 145 | Указывается дебетовое сальдо счета 09 |

| Прочие внеоборотные активы | 1190 | 150 | Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

| Оборотные активы | 1200 | 290 | Определяется итоговый результат оборотных активов |

| Запасы | 1210 | 210 | Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 220 | Указывается сальдо счета 19 |

| Дебиторская задолженность | 1230 | 240 | Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 250 | Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

| Денежные средства и денежные эквиваленты | 1250 | 260 | Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

| Прочие оборотные активы | 1260 | 270 | Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

| Активы всего | 1600 | 300 | Итог всех активов |

Построчный комментарий по заполнению строк актива, вы можете увидеть в системе КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к разъяснениям.

Расшифровка дебиторской и кредиторской задолженности с датой возникновения

Форма «Расшифровка дебиторской и кредиторской задолженности организации» (далее — форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

3. Организация, ликвидированная в период с 1 января 1999 года до 1 апреля 1999 года, представляет форму в составе ликвидационного баланса по состоянию на дату ликвидации.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д.).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору или кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией — дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии — разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей, отражаются в пунктах 1.1 — 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей, отражается в пунктах 1.4 и 2.4 разделов I и II формы.

rasshifrovka_buhgalterskogo_balansa_po_strokam.jpg

Похожие публикации

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019).

Из каких бухгалтерских остатков состоит строка 1230 баланса?

Данные по строке 1230 отражаются в активной части баланса, во втором разделе «Оборотные активы» и включают в себя показатели на 31 декабря по таким бухгалтерским счетам:

- Сальдо по дебету (далее по тексту Д-ту) счёта (далее по тексту сч.) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;

- Остаток по дебетовой стороне сч. 62 «Расчёты с покупателями и заказчиками», учитывает задолженность по реализованной в адрес покупателя продукции, товару, работе, услуге;

-

Остаток по дебету сч. 68 «Расчёты по налогам и сборам», говорит о задолженности бюджетных органов перед организацией.

Дебиторская задолженность по этому счёту может сложиться из-за сумм, перечисленных в течение года, авансовых платежей по налогам бюджетных фондов. Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

-

Дебетовое сальдо по сч.

69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой.

Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

-

Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда».

Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому).

Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску.

Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

-

Дебетовый остаток по сч. 71 «Расчёты с подотчётными лицами». Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч.

71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

-

Дебетовый остаток по сч. 73 «Расчёты с персоналом по прочим операциям».

Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией.

Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме.

Вот такие ситуации отражаются на счёте 73;

- Сальдо по дебетовой стороне сч.

75 «Расчёты с учредителями». Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал».

Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

-

Дебетовый остаток по сч.

76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам.

На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт. Например, на субсчёте 1 отражать задолженность по добровольному страхованию в разрезе работников (сотрудников) организации, на субсчёте 2 отражать задолженность по претензиям в разрезе контрагентов, на субсчёте 3 расчёты по дивидендам в разрезе учредителей и так далее.

Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч. 63 «Резервы по сомнительным долгам». Только помните, что сальдо по всем счётам должно быть развёрнутым. Необходимо в настройках при формировании оборотно – сальдовой ведомости указать список счетов с развёрнутым сальдо.

При формировании баланса в программе 1С проверьте, как у вас сформировались данные по строке 1230, так как при автоматическом заполнении бывает, что программа не верно фиксирует развёрнутые сальдо по бухгалтерским счетам, соответственно показатель по дебиторской задолженности указывается не правильно.

Итоги

Дляу чета расчетов с дебиторами и кредиторами применяются разнообразные счета: счет 60 или 62 — если контрагенты фирмы задолжали ей за поставленные товары или не отработали выданный аванс, счет 71 — если сотрудники не отчитались по подотчетным суммам или компания не возместила потраченные на ее нужды их личные средства, счет 68 — при наличии переплаты или долгов по налогам и др.

Если дебиторская задолженность приобретена по договору цессии, ее отражают на счете 58 в том случае, если по критериям она соответствует понятию финансового вложения. Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.