Рентабельность по видам экономической деятельности (по отраслям)

Содержание:

- Виды рентабельности и расчетные формулы

- Учет инфляции при расчете инвестиционного проекта

- Факторы, влияющие на показатели рентабельности бизнеса

- О показателях деятельности микропредприятия, требующих внимания

- Что такое Коэффициенты прибыльности?

- Необходимость расчета рентабельности

- Взвешенная по времени доходность

- По какой формуле можно рассчитать

- Как повысить рентабельность

- Виды и формулы расчета

- Пример расчета доходности

- Корректный расчет доходности инвестиций

- Отличия выручки, дохода и прибыли

- Виды рентабельности

- Приложение 1

- Заключение

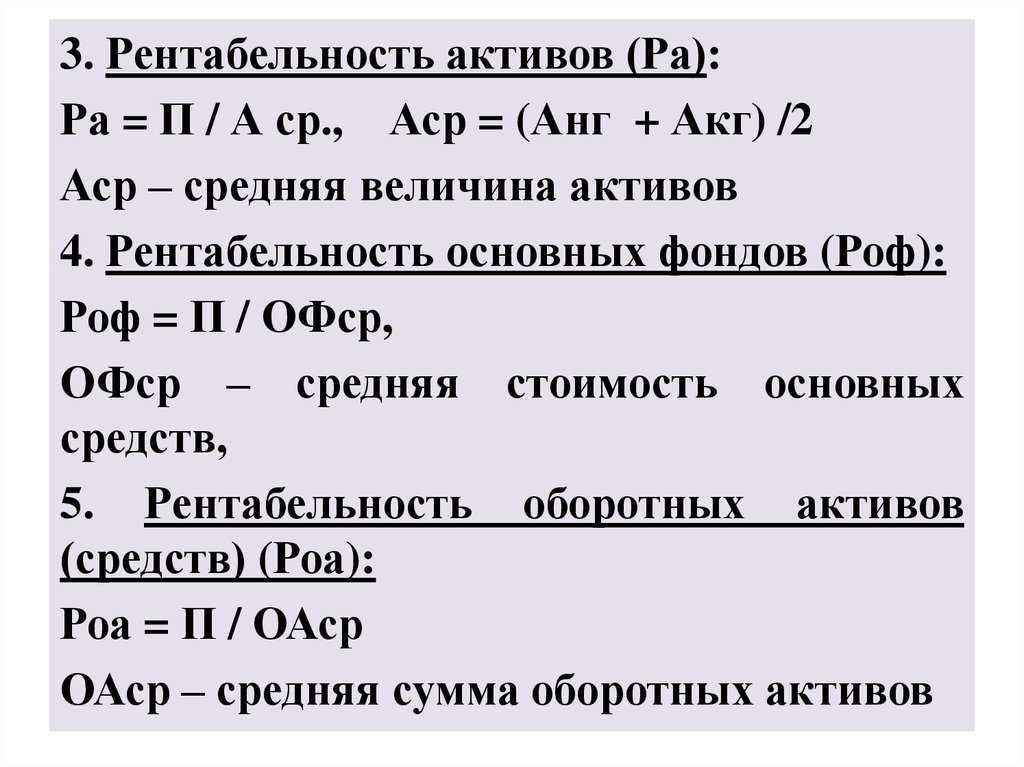

Виды рентабельности и расчетные формулы

понятие рентабельность

- ROA=Прибыль/Цена активов*сто процентов. ROA – показатель, указывающий на рентабельности активов. В сумме активов должны учитываться не только активы, принадлежащие предприятию, но и активы, которые были привлечены, к примеру, кредиты либо дебиторская задолженность;

- ROFA – показатель, определяющий рентабельности основных фондов производства. Коэффициент рассчитывается по аналогичной с предыдущим показателем схеме и используется для оценки эффективности задействования не активов в целом, а основных фондов. Поэтому в формуле указывается стоимость непосредственно основных фондов;

- ROE – показатель рентабельности капитала, который равняется чистой прибыли, деленной на сумму уставного капитала, умноженную на сто процентов. Коэффициент помогает понять, насколько верно задействованы личные средства организации. Размеры кредитных средств, используемых для производства, показывает разница между показателем, указывающим на эффективность использования активов, и рентабельностью пассивов. Также следует знать, что полученный показатель является одним из базовых коэффициентов, применяемых для эффективного анализа работы предприятий, оформленных в развитых государствах;

- ROI – показатель рентабельности инвестиций — коэффициент, дающий адекватную оценку прибыли, которая была получена от начальных инвестиций. То есть данный коэффициент является соотношением вырученной в результате инвестирования прибыли и материальной суммой первоначальных вложений. Продемонстрировать эффективность от вложений более наглядно можно, рассмотрев ситуативный пример с куплей акций. К примеру, инвестор купил газпромовские акции на сумму 149 рублей 50 копеек, однако спустя время он заметил снижение данного сегмента акций на рынке с ценными бумагами и решил ликвидировать действующую позицию, реализовав акции за 135 рублей 20 копеек. Убыток составил 14 рублей 30 копеек. Подведем итоги. Инвестирующее лицо в результате получает эффективность отрицательную равную -9,56%. Именно поэтому данный коэффициент нельзя назвать основным, поскольку он имеет свойство отражать ситуации, возникающие только с некоторыми оперативными потоками, к примеру, финансовыми вложениями заемного капитала;

Если говорить о вычислении эффективности ведения предприятием хозяйственной деятельности, следует отметить, что расчеты должны проводиться, беря во внимание единоразовые затраты и текущие. Современная экономтеория различает производственную рентабельность, а также рентабельность продукции:

- ROM – показатель рентабельности продукции считается коэффициентом, который показывает уровень эффективности всех материальных трат. Тут речь идет о соотношении прибыли, которая была получена в ходе реализации продукции, и себестоимости продаваемого товара. Показатель может рассчитываться для каждой конкретной единицы товара и для всей продукции в целом. В данном случае формула будет такой:

РП=(П/СП)*100%, где РП – показатель рентабельности, СП – себестоимость продаваемого товара, П – прибыль;

- Рентабельность производства является степенью эффективности использования принадлежащего предприятию имущества, к которому относятся средства оборотного типа и основные фонды. Формула:

РП=(ПБ/(Ф ос.ф. + Ф об.ср))*100%, где РП – коэффициент рентабельности производства, выражаемый в процентах, ПБ – прибыль балансовая, Ф ос.ф –цена основных фондов, Ф об.ф – сумма оборотных средств.

Учет инфляции при расчете инвестиционного проекта

Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:

- В натуральном выражении — то есть, повлечь за собой изменение плана реализации проекта.

- В денежном выражении — то есть, повлиять на итоговою доходность проекта.

Способы влияния на инвестиционный проект в случае повышения инфляции:

- Изменение валютных потоков в зависимости от инфляции;

- Учет инфляционной премии в ставке дисконтирования.

Анализ уровня инфляции и её возможного влияния на инвестиционный проект требуют следующих мер:

- учет потребительского индекса;

- прогнозирование изменения индекса инфляции;

- прогнозирование изменения дохода населения ;

- прогнозирование объема денежных сборов.

Факторы, влияющие на показатели рентабельности бизнеса

Разумеется, предприниматель стремится выстроить высокорентабельный успешный бизнес. Но решить подобную задачу, опираясь на простой бизнес-план и рентабельность производства, невозможно, потому что на каждый из указанных показателей оказывает влияние большое количество различных факторов, как внешних, так и внутренних.

Внешние включают:

- Географическое положение. Региональная специфика оказывает значительное воздействие на ценовую политику, проводимую предприятием, а степень его удаленности от подрядчиков и потребителей предопределяет величины складских и транспортных расходов.

- Интенсивность конкуренции. Наценки на производимый товар и прибыль компании зависят от степени активности конкурирующих фирм и наличия демпинга.

- Конъюнктуру рынка. Как правило, стоимость товара зависит от общего состояния дел в отрасли, покупательной способности потребителей и спроса на данную категорию товара.

- Налоговую политику. Ясно, что сумма начисленных налогов прямо влияет на чистый доход фирмы.

- Политическую ситуацию. Политические факторы влияют на изменение цен на импортное сырье, из-за них открывается или закрывается доступ к зарубежным рынкам.

- Тарифы контрагентов. На объемы накладных расходов оказывает влияние стоимость услуг, предоставляемых компании контрагентами.

- Цены на сырьевые материалы. В себестоимость товара включается стоимость сырья и материалов, используемых в производстве.

Внутренние факторы, влияющие на рентабельность бизнеса, бывают производственными и непроизводственными.

К непроизводственным факторам относятся:

- Эффективность логистики. Затраты предпринимателя обусловлены правильной и эффективной организацией доставки сырьевых материалов и готовой продукции предприятия.

- Эффективность маркетинга. От того, как организована реклама, и от добротности рекламных материалов зависят затраты на привлечение каждого клиента.

- Природоохранные мероприятия. Затраты компании увеличиваются, если требуется проведение мероприятий с целью нейтрализации или предотвращения последствий воздействия на окружающую среду.

- Условия труда. Обеспечение работников необходимыми инфраструктурными условиями увеличивает производительность труда и снижает себестоимость продукции.

- Финансовая политика компании. На доход компании определенным образом влияют величина наценок на товары, услуги и сырье и наличие скидок или акций.

- Деловая репутация предприятия. От лояльности поставщиков и клиентов изменяется итоговый доход производителя.

В заключение познакомимся со списком производственных факторов, которые в значительной мере влияют на эффективность бизнеса в России:

- Объем товарооборота. Увеличение объема продаж с сохранением неизменной наценки позволяет компании получить больший доход.

- Структура товарооборота. Включение в ассортимент новых позиций увеличивает число клиентов из-за разрастания целевой аудитории, а усовершенствование товара позволяет повысить наценку.

- Организация процесса сбыта. Существенно увеличить объем продаж можно при использовании самых современных и прогрессивных методик реализации.

- Количественные и качественные характеристики кадрового состава. Безубыточность производства напрямую зависит от привлечения к работе достаточного числа квалифицированного, обученного персонала.

- Производительность труда. При повышении производительности труда снижается процент накладных расходов на выпускаемую единицу товара.

- Уровень материально-технического обеспечения. Предприятие, укомплектованное новейшим оборудованием, без усилий расширяет товарооборот. Соответственно, от износа основных фондов этот процесс тормозится.

Читайте нашу статью «Точка безубыточности: 4 наглядных примера расчета».

О показателях деятельности микропредприятия, требующих внимания

Общие показатели эффективности деятельности любого коммерческого предприятия можно условно разделить на три группы:

- финансовые показатели:

- выручка,

- ликвидность,

- оборачиваемость активов,

- управление задолженностью

- и так далее.

- показатели внутренних бизнес-процессов:

- производительность труда,

- текучесть кадров,

- объем брака

- и так далее.

показатели внешнего окружения:

- степень лояльности покупателей,

- удовлетворение потребностей рынка

- и так далее.

Для микропредприятий нет смысла анализировать множество показателей деятельности — на это элементарно нет времени у владельцев микробизнеса, да и отдача от такого анализа будет мизерной.

Другое дело — анализ нормы прибыли, то есть рентабельности микропредприятия.

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки.

Показатель рентабельности по чистой прибыли относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и так далее.

Норма чистой прибыли характеризует не только прибыльность основной деятельности микропредприятия (как рентабельность продаж), а эффективность деятельности в целом. То есть учитывается не только прибыль от реализации продукции (работ, услуг), но и прочие доходы и расходы.

В теории не существует нормального значения нормы чистой прибыли, так как этот показатель зависит от отраслевой специфики, стадии развития, на котором находится конкретное микропредприятие и поэтому может значительно колебаться от периода к периоду по причине возникновения у микропредприятия прочих, не связанных с продажами прибылей или убытков.

Тем не менее, хорошим считается значение этого показателя в пределах от 8 до 20%. Чем выше значение нормы чистой прибыли, тем более высокой доходностью и эффективностью характеризуется бизнес.

Таким образом, норма чистой прибыли является одной из характеристик деловой активности субъекта экономической деятельности и используется не только при прогнозных расчетах, но и для оценки целесообразности вложения инвестиций и кредитования.

Показатель нормы чистой прибыли заинтересует не только владельцев бизнеса, но и потенциальных инвесторов и заимодавцев.

Расчет нормы чистой прибыли несложен, но сильно зависит от качества данных, участвующих в расчетной процедуре.

Для расчета нормы чистой прибыли нам потребуются значения показателей чистой прибыли и общей выручки без НДС и акцизов за любой выбранный нами отчетный период.

Для микропредприятий, являющихся юридическими лицами, расчитать норму чистой прибыли по данным бухгалтерского отчета о финансовых результатах не представляет особого труда. Для микропредприятий-ИП потребуются предварительные расчеты значения чистой прибыли.

Формула расчета чистой прибыли

Для расчета используется две формулы:

Прибыль до налогообложения дохода = Выручка — Себестоимость проданных товаров(работ,услуг) — управленческие, коммерческие и прочие расходы

Чистая прибыль = Прибыль до налогообложения дохода — Сумма налога на прибыль (или налога на совокупный доход (УСН, ЕНВД и т.д))

При убытке (отрицательном показателе прибыли) норма чистой прибыли не рассчитывается. В этом нет смысла.

Если микропредприятие собирается получить кредит в банке, то его процентная ставка не может быть выше нормы чистой прибыли. В противном случае обслуживание долга окажется неподъемной ношей.

Есть такое понятие как минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период.

Если при анализе рентабельности по чистой прибыли выявляется снижение уровня прибыли, то причины искать не нужно, они просты: либо микропредприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным.

Другими словами, причины снижения рентабельности будут либо недостаточные объемы продаж, либо низкие цены. Первое всегда характерно именно для микропредприятий.

Понятно, что крупное и мелкое предприятия в одной и той же отрасли будут иметь различные нормы прибыли, поэтому все решают не относительные, а абсолютные показатели рентабельности.

Что такое Коэффициенты прибыльности?

Коэффициенты прибыльности – это класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль относительно его выручки, операционных расходов , активов баланса или собственного капитала с течением времени, используя данные за определенный момент времени.

Ключевые моменты

- Коэффициенты прибыльности – это показатели, которые оценивают способность компании генерировать доход относительно ее выручки, операционных расходов, активов баланса или собственного капитала.

- Коэффициенты прибыльности показывают, насколько эффективно компания приносит прибыль и повышает ценность для акционеров.

- Результаты с более высоким коэффициентом часто более благоприятны, но коэффициенты предоставляют гораздо больше информации по сравнению с результатами аналогичных компаний, собственными историческими показателями компании или средними отраслевыми показателями.

Необходимость расчета рентабельности

Чтобы оценить экономическое состояние предприятия по тому или иному критерию, высчитывается коэффициент рентабельности. Для этого прибыль делится на стоимость ресурсов, потраченных для ее получения. Коэффициент рентабельности может быть выражен величиной чистого дохода на единицу использованного актива либо в процентном соотношении. Он должен быть выше нуля, в ином случае компания работает в убыток.

Ситуации, в которых будет полезен этот показатель:

Разработка бизнес-плана. Благодаря расчету рентабельности есть возможность сделать выводы о качестве проработки всех элементов бизнес-плана и целесообразности проекта.

Ценообразование. Применяя показатель рентабельности, бизнесмены могут определить допустимое уменьшение стоимости продукции, цель которого – завоевание рынка либо получение конкурентных преимуществ.

Менеджмент. Путем анализа показателей рентабельности компании на различных временных промежутках можно выявить недостатки в организации бизнеса.

Прогноз доходности. Знание усредненного показателя рентабельности дает возможность с точностью спрогнозировать прибыль в будущем.

Обоснование инвестиций

Принимая во внимание сумму вложений и рентабельность предприятия, инвесторы решают, будут ли вложения эффективными и целесообразными.

Определение стоимости организации. Показатели рентабельности определяют, сколько реально стоит продаваемая компания.

Кроме этого, расчет рентабельности нужен, чтобы провести сравнительный анализ с работой конкурирующих фирм. Он также покажет необходимость заемного финансирования, эффективность введения в производство новинок.

Взвешенная по времени доходность

Часто вам может быть интересно сравнить результаты своего портфеля с фондовым индексом, или каким-либо другим бенчмарком. Однако на ранних стадиях формирования портфеля, когда суммы довложений и изъятий составляют значительную его часть, время совершения операций может существенно влиять на результаты. Поэтому результат расчёта из предыдущего раздела, «взвешивающий» доходность по размеру задействованного капитала (поэтому называемый MWR, money-weighted return), для сравнения портфеля с индексом непригоден. Нужно сперва полученную доходность очистить от эффекта выбора времени операций (если, конечно, маркет-тайминг не является основой вашей стратегии). Полученная таким образом доходность называется взвешенной по времени (TWR, time-weighted return).

Чтобы её вычислить нужно разбить весь период инвестирования на отрезки, в которые внешних движений не происходило, перемножить доходности на каждом из отрезков, и возвести в степень, обратную продолжительности периода инвестирования (чтобы привести, например, к среднегодовой).

R=(CC1×C1′C2×C2′C3×⋯×Cn−1′Cn)t1,

здесь Cn′ — это капитал на конец n-го отрезка после учёта довложения/изъятия. Но не забывайте уменьшать Cn на размер понесённых расходов, если они ещё не отражены в этом значении.

По какой формуле можно рассчитать

Итак, совершенно понятно, что рентабельность показывает важнейшие экономические значения, великолепно характеризующие успешность того или иного производства. Далее возникает вполне резонный вопрос: «какие формулы следует использовать для расчета показателей уровня рентабельности»?

В самом общем случае показатель можно представить, как отношение суммы прибыли к определенной части активов организации. Это может быть выручка, имущество, себестоимость продукции и т.п.:

Рентабельность = Прибыль / Значение показателя, эффективность которого необходимо определить * 100%

Из общей формулы видно, что рентабельность – это относительный показатель, который позволяет проводить сравнение любых экономических параметров со значениями прошлых периодов или достижениями конкурентов.

Если рассуждать о том, в чем измеряется рентабельность, то удобнее всего выражать этот показатель в процентах. Это позволит более наглядно показывать эффективность или, напротив, убыточность того или иного направления деятельности компании. Высчитать рентабельность в процентах очень просто – как видно из формулы, достаточно лишь умножить результат деления двух значений на сто.

Разумеется, в зависимости от того, какой коэффициент рентабельности предстоит рассчитать, формула для расчета будет несколько различаться.

Формула для расчета валовой рентабельности:

Р валовая = Валовая прибыль предприятия / Себестоимость реализованной продукции * 100%

Формула для расчета чистой рентабельности:

Р производства чистая = Чистая прибыль предприятия / Себестоимость реализованной продукции* 100%

Формула для расчета рентабельности собственных средств:

Р собственных средств = Чистая прибыль предприятия / Собственный капитал предприятия * 100%

Цифры для расчета берутся, как правило, из бухгалтерского баланса или финансового отчета.

Вообще, бухгалтерский баланс является универсальным инструментом, с помощью которого можно легко и просто рассчитать практически любой коэффициент рентабельности. Делается это по следующим формулам:

Формула для расчета по балансу общей рентабельности:

Р общая = Общий размер балансовой выручки / Цена основных средств производства, материальных активов в обороте, нематериальных активов (в среднем за двенадцать месяцев) * 100%

Формула для расчета по балансу рентабельности основной деятельности:

Р основной деятельности = стр.050 Форма 2 / (стр.020 Форма 2 + стр.030 Форма 2 + стр.040 Форма 2) * 100%

Формула для расчета по балансу рентабельности затрат:

Р затрат = стр.2200 Форма 2 / стр.2120 Форма 2 * 100%

Все эти формулы показывают, как посчитать рентабельность производства, вооружившись цифрами из бухгалтерского баланса.

Существует ряд инструментов, способных значительно облегчить непростые, на первый взгляд, подсчеты. Так, для расчета показателей рентабельности можно воспользоваться возможностями онлайн-калькулятора.

Как повысить рентабельность

Если всё-таки так получилось, что рентабельность предприятия или продаж значительно снизилась, чтобы её повысить, тепловая карта кликов сайта, а точнее её анализ не даст никаких ответов и решений.

Здесь нужен подробный анализ, который может занять не один день. Кропотливая работа самого директора с группой экспертов, разбирающихся в подобных вопросах

Расчёты операций, вычисления КПД каждого работника, проверка чеков и накладных на закупку оборудования, материалов и другой важной для компании продукции.

Так же, учитываться будут затраты не только на материальные товары для компании, но и на услуги, которые делались для её развития и продвижения. Те, кто знает, что такое SEO понимает, о чём идёт речь

Реклама, продвижение сайта, различные маркетинговые процессы – всё это делается не бесплатно и важно понять, что было эффективно, а что нет.

Таким образом, с расчётом рентабельности сталкивалась или столкнётся каждая компания, либо, так сказать, на началах деятельности, либо когда, как говориться заставят обстоятельства. Поэтому, рекомендуется перед разработкой структуры бизнеса, рассчитать все типы рентабельности, дабы заранее знать – а стоит ли вообще начинать такой бизнес.

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Пример расчета доходности

Илларион Генрихович имеет в собственности недвижимое имущество – дом, стоимостью 1 млн рублей. Он решает сдать его в аренду. Стоимость аренды Илларион Генрихович установил в размере 30 тыс. рублей. Как определить доходность за год? Согласно формуле:

Доходность = 30 000 * 12 / 1 000 000 * 100 %.

Доходность от вложений Иллариона Генриховича составит 36%. Таким образом, доходность показывает отдачу капиталовложений в процентном отношении.

Как определить, хорошее вложение средств сделал Илларион Генрихович или нет?К оценке доходности необходимо подходить логически. В первую очередь, необходимо оценить все издержки при покупке и обороте капитала. Илларион Генрихович приобрел дом за 1 млн рублей – это его издержки. Прибыль за год составила 360 тыс. рублей (30 тыс. рублей * 12 месяцев).

На первый взгляд, может показаться, что доходность в 36% — это замечательно. Но на деле, Илларион Генрихович, затратив миллион рублей, не окупил свои инвестиции за год.

При оценке инвестиций следует пользоваться одним правилом. Положительная динамика деятельности инвесторов возникает, когда выполняется условие, при котором доходность>100%.

То есть инвестиции Иллариона Генриховича станут прибыльными, только когда их доходность будет превышать 1 млн рублей.

Корректный расчет доходности инвестиций

Итак, рассмотрим способ, с помощью которого можно корректно рассчитать доходность инвестиций для случаев, когда в рамках инвестиционного периода случаются притоки (вводы) или оттоки (выводы) средств.

Примеры ВВОДА средств: пополнение банковского депозита, приобретение дополнительного пакета акций или облигаций, привлечение в инвестиционный портфель новых активов и т.п.

Примерами ВЫВОДА средств являются случаи погашения инвестиционных паев, снятия денег с банковских вкладов, продажи акций, иных ценных бумаг и т.п.

Каждый факт ввода/вывода средств влияет на общую стоимость инвестиционного портфеля.

На конечный результат (размер доходности) влияют и периоды, в течение которых производились эти вводы/выводы.

Чтобы не ходить вокруг да около, рассмотрим формулу доходности инвестиций, которая применяется для решения нашей задачи:

N = [∆S/P] *365/T * 100%, где

∆S = (Sкон + ∑Sвывод) – (Sнач + ∑Sввод),

P = (T1 * Sнач + … + Tn * (Sнач + ∑Sввод — ∑Sвывод))/∑T.

В приведенных формулах приняты следующие обозначения:

N – доходность инвестиций, выраженная в процентах,

∆S – прибыль, полученная в конце периода,

Sкон – итоговая стоимость в конце периода,

∑Sвывод – размер всех выводов средств,

Sнач – размер первоначальных инвестиций (или первоначальная стоимость инвестиционного портфеля),

∑Sввод – размер всех вводов средств,

P – средневзвешенная сумма инвестиций,

T1, T2, Tn – периоды инвестирования, выраженные в днях,

∑T – весь инвестиционный период (дней).

Несмотря на некоторую громоздкость нашей формулы, она в действительности очень проста в применении. Чтобы понять это, рассмотрим конкретный пример.

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Виды рентабельности

В предыдущем примере был показан расчет рентабельности всей деятельности предприятия. В некоторых случаях требуется рассчитать показатель по отдельным видам.

Рентабельность оборотных активов

Оборотные активы — это имущество компании (материалы, товары, инвентарь), денежные средства, привлеченные (заемные) средства, дебиторская задолженность.

Рентабельность оборотных активов = Прибыль / Оборотные активы х100%

Рентабельность товаров, продукции

Этот показатель нужен для расчета эффективности (выгодности) продаж товара, продукции. То есть, какую норму прибыли приносит каждый затраченный на продажу товара рубль. Его можно посчитать как по отдельным товарам, так и по группам или по всем товарам сразу.

Рентабельность товаров, продукции = Прибыль от продажи данных товаров / себестоимость товаров х 100%

Рентабельность основных средств

Важный показатель, который оценивает эффективность использования основных средств в компании.

Рентабельность основных средств = Чистая прибыль / Среднегодовую стоимость основных средств х 100%

При отрицательной динамике этого показателя нужно пересмотреть эффективность использования основных средств. В этом случае можно продать неиспользуемое оборудование или усилить контроль за эффективностью его использования. Возможные причины — оборудование долго находится в ремонте и не используется для увеличения добавочной стоимости продукта.

Рентабельность инвестиций

Важный показатель, который необходимо рассчитывать прежде, чем вкладывать деньги в какой-то проект. Он позволяет оценить целесообразность вложения.

При низком или отрицательном показателе рентабельности, инвестиционный проект может быть убыточным и не принести доход.

Рентабельность инвестиций = Чистая прибыль / Инвестиции (сумма вложенных средств) х 100%

Рентабельность инвестиций показывает какую прибыль принесет каждый вложенный рубль.

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

Отложенные налоговые активы |

1160 |

145 |

4 |

4 |

4 |

|

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

Доходы будущих периодов |

1530 |

640 |

||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

Заключение

Если нет желания придумывать что-то новое и креативное, всегда можно обратить внимание на самые простые сферы малого бизнеса. В частности:

- Выращивание продуктов с их последующей реализацией на рынках или больших торговых сетях;

- Создание эксклюзивных блюд и напитков, которые можно продавать через собственный магазин в сети Интернет. Подобные товары также можно поставлять в различные офисы и рестораны, в качестве бизнес-ланчей.

Правда, стоит помнить, что чем проще выбранный бизнес, то тем меньше они приносят прибыль. Для того чтобы определить для себя наиболее приемлемый вид бизнеса (по уровню доходности и рентабельности), и в будущем открыть собственный успешный бизнес-проект, который гарантированно будет приносить прибыль за короткий срок времени, нужно все тщательно обдумать и просчитать.