Принятие ндс к вычету по авансам, выданным поставщикам

Содержание:

Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

Обычно все расчеты с поставщиками ведутся на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» согласно Плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010). К счету желательно предусмотреть субсчета, применение которых будет зависеть от того, как происходит оплата: за уже отгруженный товар (60.1) или авансом (60.2). Рабочим планом счетов субъекта могут быть введены и дополнительные субсчета к этому счету, если это необходимо для построения корректного аналитического учета.

ОБРАТИТЕ ВНИМАНИЕ! Для расчетов с прочими поставщиками и подрядчиками некоторые хозяйствующие субъекты открывают соответствующий субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами». Мы же в рамках представленной статьи разбираем проводки с участием счета 60 — как наиболее характерные для данного участка учета. Операции, связанные с оплатой поставщику, проходят по дебету указанного счета

Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее

Операции, связанные с оплатой поставщику, проходят по дебету указанного счета. Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее.

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

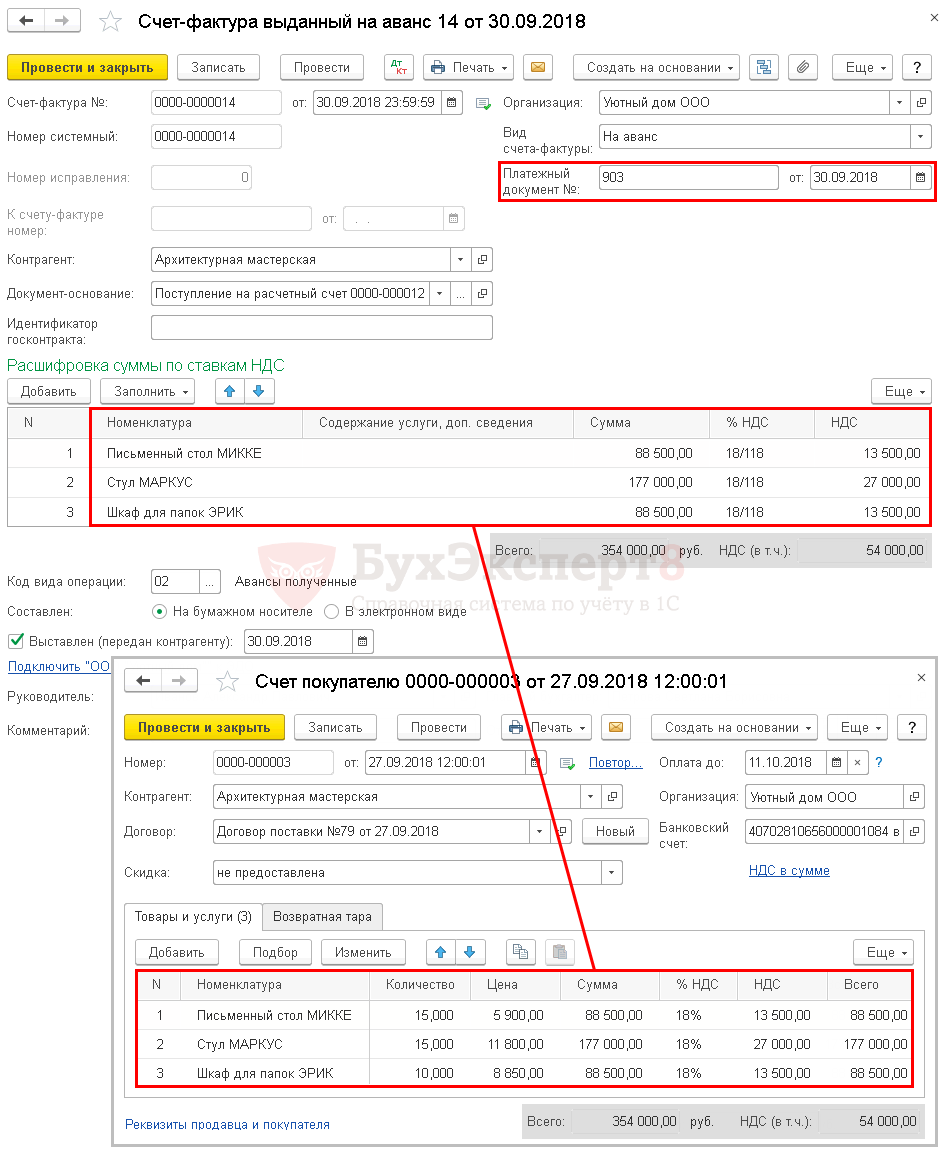

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

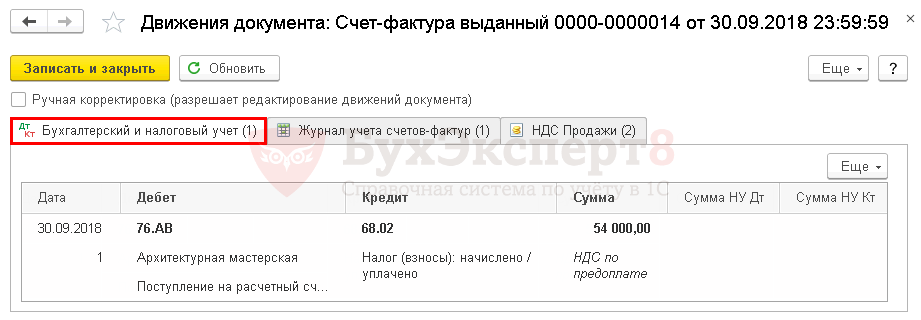

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

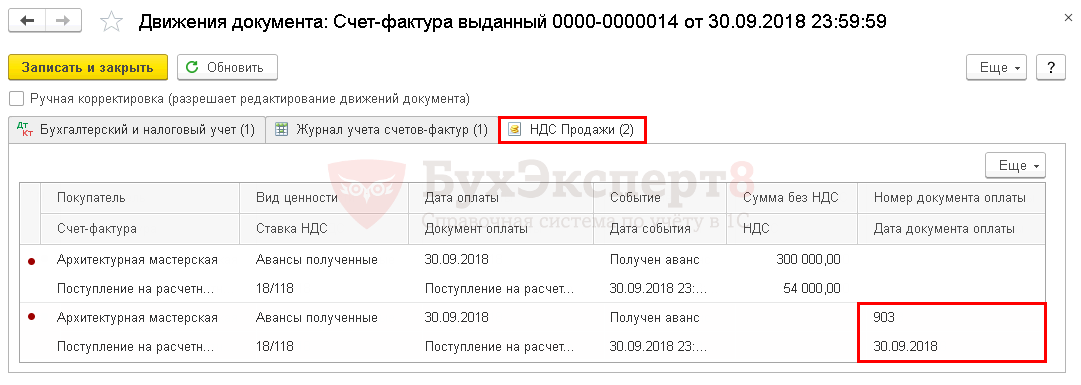

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

Расчетный счет, проводки с которым мы рассмотрели в предыдущем разделе, чаще всего задействуется при расчетах между экономическими субъектами. Однако оплата может быть произведена не только с него, существуют и другие способы ее осуществления. Корреспонденции счетов могут принять такой вид:

- Дт 60 Кт 50 — оплачено поставщику наличными денежными средствами, к приходным документам должен быть приложен кассовый чек поставщика, если он обязан применять кассовый аппарат.

- Дт 60 Кт 52, 55 — если оплата производится безналичным путем с валютного или специализированного счета в банковском учреждении.

Выбор субсчета к счету 60 в предложенных записях будет также зависеть от того, когда оплата происходила — до оприходования продукции, работ, услуг и пр. или после.

Если покупатель передает собственный вексель в качестве гарантии оплаты матценностей, работ, услуг, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, предназначенном для учета векселей. Проводка — оплачен счет поставщика собственным векселем — может выглядеть следующим образом:

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Погашая собственный вексель, покупатель запишет:

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.

Проводки по выданному авансу в пользу поставщика

Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. Расчеты с подотчетными лицами организация проводит по счету 71.

Отражение предоплаты, перечисленной продавцу за сырье и материалы

В учете у заказчика должны быть отражены такие бухгалтерские проводки по авансу:

| Дт | Кт | Описание | Сумма | Основание |

| 60.02 | Перечислен выданный аванс предприятию «Атлет» | 48 000 руб. | счет-фактура | |

| 10/1 | 60.01 | «Атлет» поставил сырье и материалы в полном объеме | 39 360 руб. | товарно-транспортная накладная |

| 19/3 | 60.01 | НДС (18% от стоимости полученного товара) | 8 640 руб. | товарно-транспортная накладная |

| 60.01 | 60.02 | Зачет аванса поставщика по факту поставки товара | 48 000 руб. | товарно-транспортная накладная |

| 68.02 | 19.03 | Зачет НДС по факту поставки товара | 8 640 руб. | товарно-транспортная накладная |

Как отразить аванс сотруднику на хозяйственные нужды

| Дт | Кт | Описание | Сумма | Основание |

| 71 | Свиридов получил аванс на карточный счет | 5 200 руб. | заявление на выдачу средств | |

| 10 | 71 | Отражение приобретенных товаров | 4 850 руб. | авансовый отчет |

| 50 | 71 | Свиридов вернул в кассу неизрасходованные средства | 350 руб. | авансовый отчет |

Счет 60 в расчетах по авансам: примеры в «1С»

Ольга Толоконникова, старший бухгалтер-консультант компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Согласно действующему Приказу Минфина №94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета». В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику)

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» – «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» – блок «Расчеты с контрагентами» – «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Как учитывать НДС с авансов полученных?

Продавец, получив аванс (частично или на всю сумму договора), согласно 3 статье 168, п. 3 НК РФ, в срок до 5 календарных дней после перечисления аванса должен оформить и выставить счет-фактуру заказчику. В письме Министерства финансов РФ «О применении налоговых вычетов по авансовым платежам» № 03-07-15/39 разъясняется, что можно счет-фактуру не направлять, если поставщик исполнил взятые обязательства до того, как прошло 5 дней с момента, как поступила предоплата.

Ставка НДС с авансов исчисляется делением налоговой ставки на налоговую базу, которая увеличена на тот же процент ставки налога. При ставке НДС 10 % она равна 10/110, если используется ставка 18% — 18/118 (статья 164 НК РФ, п. 4).

Счет-фактура готовится в 2-х экземплярах: 1-й отправляется покупателю, 2-й вносится поставщиком в свою книгу продаж.

НДС с авансов полученных: проводки

Пример 1. Учет полученного аванса и НДС.

В мае ООО «Весна» заключило с предприятием-покупателем ООО «Лето» договор на поставку шезлонгов на общую сумму 94 400 руб, в том числе НДС.

Также в мае ООО «Весна» получает аванс в сумме 50% от объема договора, или 47 200 руб.

НДС, входящий в сумму аванса, который требуется уплатить бюджету, равен: 47 200 руб.* 18% / 118% = 7 200 руб.

Данные операции оформляются такими проводками: В течение мая:

- Дт 51«Расчетный счет» — Кт 62, с/сч «Авансы полученные»: 47 200 руб. – зачислен аванс заказчика;

- Дт 76, с/сч «НДС по авансам и предоплатам» — Кт 68, с/сч «Расчеты по НДС»: 7 200 руб. (47 200 руб.*18% / 118%) – определен НДС от стоимости полученного аванса.

При перечислении НДС в бюджет:

Дт 68, с/сч «Расчеты по НДС» — Кт 51 «Расчетный счет»: 7 200 руб. – уплата НДС бюджету.

Когда товары будут отгружены, следует выписать счет-фактуру на отгрузку, который также отмечается в книге продаж. После этого счет-фактуру на ранее выписанный аванс можно будет включить в книгу покупок.

Сумму НДС, направленную в бюджет с величины аванса полученного, можно включить в сумму вычета после одного из двух событий:

- товары, услуги или работы, под которые поступил аванс, поставлены (выполнены) полностью;

- договор, по которому перечислялся аванс, оказался расторгнут с возвращением аванса покупателю.

Оформление после выполнения обязательств вычета с полученного аванса НДС

После выполнения принятых обязательств и уплаты НДС от их суммы, поставщиком может приниматься к возмещению НДС, выплаченный раньше с аванса (статья 171 НК РФ, п. 8).

Пример 2. Оформление после выполнения обязательств вычета НДС с полученного аванса

В июле «Весна» отгрузила шезлонги покупателю. С полученной выручки от продажи нужно начислить НДС – 14 400 руб. (94 400 руб. * 18% / 118%).

Теперь есть основание, чтобы принять к возмещению сумму НДС, перечисленного бюджету с полученного от заказчика аванса (7 200 руб.). В декларации за III кв.: «Весна» покажет к уплате в бюджет оставшиеся 7 200 руб. (14 400 – 7 200). Указанные операции оформляют проводками: В июле месяце:

- Дт 62 — Кт 90, с/сч «Выручка»: 94 400 руб. – выручка по результатам реализации шезлонгов;

- Дт 90, субсчет «НДС» — Кт 68, с/сч «Расчеты по НДС»: 14 400 руб. – начисление НДС от общей выручки за счет реализации шезлонгов;

- Дт 68, с/сч «Расчеты по НДС» — Кт 76, с/сч «НДС по авансам и предоплатам»: 200 руб. – НДС, который начислен с аванса ранее, принимается к возмещению;

- Дт 62, с/сч «Авансы полученные» — Кт 62 с/сч «Расчеты с покупателями и заказчиками»: 47 200 руб. – зачитывается аванс, полученный в мае от покупателя.

При перечислении НДС в бюджет: Дт 68, с/сч «Расчеты по НДС» — Кт 51«Расчетный счет»: 7 200 руб. – перечисление НДС в бюджет.

ООО «Весна» должно выписать покупателю – ООО «Лето» счет-фактуру на 94 400 руб. и обязательно его отметить в книге продаж.

Бухгалтером отмечается выписанный на величину аванса счет-фактура (47 200 руб.) в книге покупок.

Оформление вычета НДС из суммы аванса полученного после его возвращения

Если продавец получил аванс, но впоследствии договор с покупателем оказался расторгнут, сумму аванса следует вернуть.

Получен аванс от покупателя: проводка

Согласно ст. 487 ГК РФ аванс – это полная или частичная оплата товаров/услуг до момента фактической отгрузки продавцом.

Предоплата учитывается на специальных субсчетах бухучета и не является доходом поставщика, применяющего метод начисления, до исполнения организацией своих обязательств.

Рассмотрим нюансы отражения предоплаты как хозяйственной операции, приведем основные проводки по авансам выданным и полученным.

Обратите внимание! Юридический статус предварительной оплаты закрепляется в условиях договора, нормативное регулирование встречного исполнения обязательств осуществляется в соответствии со ст. 328 ГК

Авансы полученные – проводки

Учет авансов, поступивших от покупателей в счет оплаты за товар до его отгрузки, ведется на сч. 62.2 «Авансы полученные». Здесь же отражаются предоплаты за продукцию в случае, если продавец по различным причинам нарушает сроки реализации. Обычные расчеты ведутся на субсчете 62.1.

Авансы выданные – проводки

Перечисленные контрагентам-поставщикам предприятия авансы учитываются на сч. 60.2 «авансы выданные», обычные операции ведутся на субсчете 60.1. В ситуациях, когда суммы предоплат оказываются больше сумм реализации, разница остается у поставщика в счет расчетов по планируемым поставкам или возвращается по просьбе покупателя на указанные реквизиты.

Авансовые отчеты – проводки в бухгалтерском учете

Помимо расчетов с контрагентами – покупателями и поставщиками предприятие регулярно выдает средства в подотчет своим сотрудникам. Как грамотно выполнить бухгалтерские проводки по авансовым отчетам? И правда ли, что сумма из авансового отчета вычитается из прибыли? Рассмотрим конкретный пример.

Пример расчетов с подотчетными лицами в части выданных авансов:

Предприятие «Пит-стоп» выдало в подотчет работнику Ковалеву Е.И. на командировку 8000 руб. Ковалев потратил 5400 руб., а неиспользованные средства в размере 2600 руб. вернул в кассу. Бухгалтеру потребуется выполнить следующее:

- Выдан аванс на командировочные расходы – проводка Д 71 К 50 на 8000.

- Возвращен остаток неизрасходованных денег – проводка Д 50 К 71 на 2600.

Подотчетное лицо обязано отчитаться о расходовании средств в течение 3 дней после окончания сроков выдачи, а в случае пребывания в командировке – после возвращения работника.

Конкретные сроки устанавливает руководитель организации. Если же сотрудник без уважительных оснований потратил больше выданных средств и не в состоянии отчитаться по ним, излишек удерживается из его дохода. Бух.

проводки по авансовым отчетам в этой ситуации выглядят так:

- Отражена невозвращенная в срок сумма – Д 94 К 71.

- Удержана недостача из заработка работника – Д 70 К 94, но не более 20 % ежемесячно.

Отражение лизинговых авансов

Нормативное регулирование лизинговых сделок регламентируется Законом № 164-ФЗ от 29.10.98 г. Все платежи, осуществленные до исполнения обязательств лизингодателя, считаются предоплатой. Авансовый платеж по договору лизинга, проводки по которому выполняются согласно Плану счетов № 94н, рекомендуется проводить на сч. 76 с созданием отдельного субсчета.

НДС с авансов: проводки и примеры

НДС с авансов полученных и авансов выданных является одним из инструментов регулирования расходов организации на налоговые выплаты.

Для учета НДС с авансов применяются субсчета 76 счета: 76.ВА — для полученных, 76.АВ — для выданных.

Вычет НДС предоставляется в том налоговом периоде, когда аванс был перечислен. Когда происходит окончательный расчет по поставке, то есть получен товар от поставщика по акту приема-передачи, организация обязана восстановить ранее предъявленную к вычету сумму НДС.

НДС восстанавливается в той же сумме, в которой ранее был принят к зачету. Если в условиях договора определяется, что поставка товара происходит после получения 100 % предоплаты, покупатель может перечислять аванс по частям.

В этом случае восстанавливается сумма НДС, отраженная в СФ на поставку. В любом случае, эта величина совпадает с суммой НДС всех авансовых СФ по данной поставке.

На полученный организация выдает СФ и начисляет НДС по ставке 18/118 %.

Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного к вычету.

То есть, авансовый СФ закрывается записью книги покупок.

ООО «Гармония» по договору с покупателем ООО «Амальгама» должно поставить партию товара на сумму 212 400 руб.

вкл. НДС — 32 400 руб. 10.07.2018г. «Амальгама» перечисляет предоплату 50 % суммы договора: 106 200 руб. НДС с аванса: 106 200 * 18/118 = 16 200 руб.