Декларация при закрытии ип: как и когда ее подавать

Содержание:

Добровольное закрытие ИП

На первый взгляд, пошаговое закрытие ИП по его заявлению выглядит очень простым:

- подать в регистрирующую налоговую инспекцию (там, где ИП становился на учет) заявление о прекращении деятельности по форме № Р26001;

- заплатить госпошлину 160 рублей;

- получить через пять рабочих дней уведомление о снятии с учета по форме № 2-4-Учет и выписку из ЕГРИП.

На деле же при закрытии ИП возникает достаточно много вопросов, особенно в части исполнения бывшим предпринимателем обязательств перед бюджетом, фондами, работниками и партнерами. Давайте разберемся, как можно освободиться от статуса ИП с минимальными потерями времени и денег.

В идеале ситуация выглядит так: вы просто решили отойти от дел, и у вас полный порядок — что с отчетностью, что с партнерами, что с выплатами в бюджет и фонды. Все, что в этом случае необходимо – это сняться с учета во всех органах, куда вы на него вставали при регистрации ИП.

Такой вариант называют еще закрытием ИП без долгов, и начинать его надо с решения кадровых вопросов, если у вас были работники. Если ваши работники были приняты по гражданско-правовому договору, то, по сути, они являются партнерами, оказывающими вам услуги, и прекращение отношений с ними оформляется так же, как и с другими контрагентами. Желательно провести акт сверки расчетов и убедиться, что на момент закрытия ИП все выполненные сотрудникам работы и услуги были приняты и оплачены вами.

Если же работники были приняты по трудовому договору, то вы должны уведомить их о том, что планируете прекратить предпринимательскую деятельность. Основанием для расторжения трудового договора будет «прекращение деятельности индивидуальным предпринимателем» (ст. 81(1) ТК РФ). О том, что вы прекращаете предпринимательскую деятельность, надо письменно сообщить не только работникам, но и в территориальную службу занятости за две недели до закрытия ИП. Что касается компенсаций работникам в виде выходного пособия, то ИП выплачивает их добровольно, и только если такое условие было прописано в договоре с работником.

Если вы применяли в своей деятельности кассовый аппарат, то его нужно снять с учета. Эта процедура прописана в пп. 81-88 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94 н. Регламент позволяет ФНС самостоятельно снимать ККТ с учета после исключения предпринимателя из ЕГРИП, но лучше уточнить этот вопрос в вашей налоговой инспекции.

Далее, нужно закрыть расчетный счет, если он был у вас открыт. Хотя у ИП нет обязанности закрывать расчетный счет при снятии с учета, вы все равно не сможете им пользоваться в целях, не имеющим отношения к предпринимательской деятельности. Кроме того, за обслуживание расчетного счета приходится платить, поэтому в ваших же интересах обратиться в свой банк с заявлением о расторжении договора на банковское обслуживание. Банк выдаст оставшуюся на счете сумму или переведет ее по указанным вами реквизитам. Самостоятельно сообщать о закрытии расчетного счета в ПФР, ФСС и налоговую инспекцию с мая 2014 года уже не требуется, эта функция возложена на банки.

Осталось только свериться с контрагентами, налоговой и фондами, то есть подтвердить, что на момент закрытия ИП у вас не осталось непогашенных задолженностей. На самом деле, проводить такую сверку вы не обязаны ни с бюджетом, ни с партнерами, но сделать это рекомендуем, чтобы избежать каких-либо ошибок в учете, которые потом могут довести до судебных разбирательств.

После того, как вы получите документы, подтверждающие снятие вас с регистрационного учета, надо будет в течение пяти дней сдать налоговую декларацию, соответствующую выбранному режиму.

Можно ли приостановить деятельность ИП?

Заполнение отчета

Налогоплательщик указывает свои данные на титульном листе декларации. ИНН и КПП дублируются на всех страницах отчета. Все листы нумеруются по порядку. Общее количество страниц указывается в специально отведенном поле формы.

Код периода может меняться:

- 34 – если сдается годовая отчетность действующими компаниями или ИП (в т.ч. временно приостановившим деятельность);

- 50 – когда компания ликвидируется, и это последний ее отчет, либо при снятии с учета ИП (закрытии);

- 95 – за последний период на УСН, после которого компания перейдет на другое налогообложение;

- 96 – при прекращении деятельности по УСН.

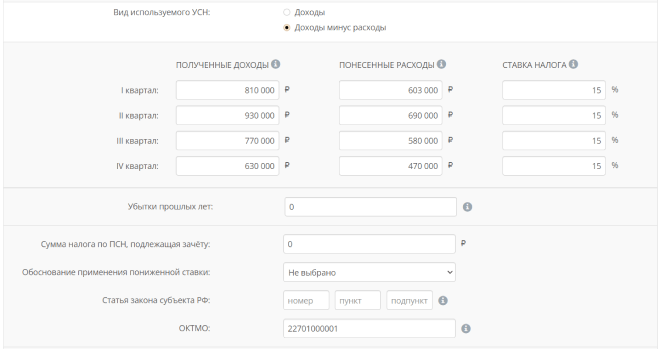

Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

Первая часть декларации для УСН Доходы минус расходы заполняется аналогично декларации УСН Доходы, поэтому повторять её не будем.

Вторая часть декларации заполняется иначе. Во-первых, здесь есть отдельные поля для указания понесённых расходов. Во-вторых, страховые взносы для этого варианта упрощённой системы включены в общую сумму расходов, поэтому отдельно не указываются. В-третьих, на УСН Доходы минус расходы применяются другие налоговые ставки: от 5% до 15% (ставки устанавливаются нормативными актами субъектов РФ). В-четвёртых, есть отдельное поле для отражения в декларации убытков прошлых лет, если они получены.

Правила налогового учёта для УСН Доходы минус расходы приближены к расчёту налога на прибыль. Кроме того, есть особенности учёта некоторых видов затрат, например, товаров, купленных для перепродажи. Если вы сомневаетесь в том, что правильно учли свои расходы, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Для примера онлайн-заполнения декларации по УСН Доходы минус расходы возьмём ООО «Вега». Убытков прошлых лет у организации не было, налоговая ставка стандартная – 15%. Вот как выглядят заполненные поля интерфейса.

В заполненной декларации по этому примеру доходы и расходы отражаются в нарастающем порядке, как и для УСН Доходы.

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2021 года;

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

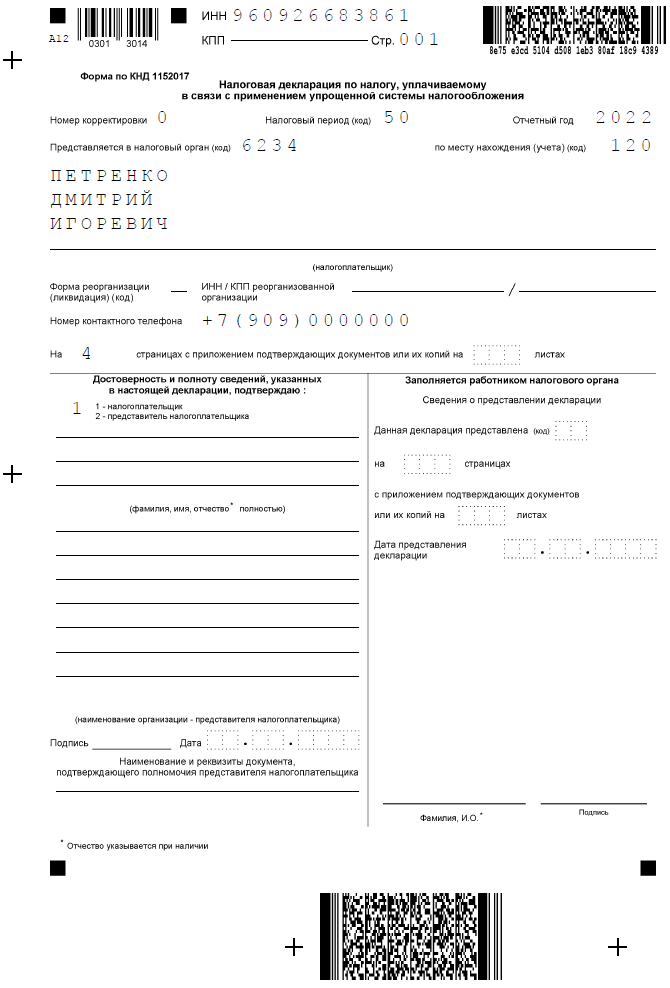

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2021;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

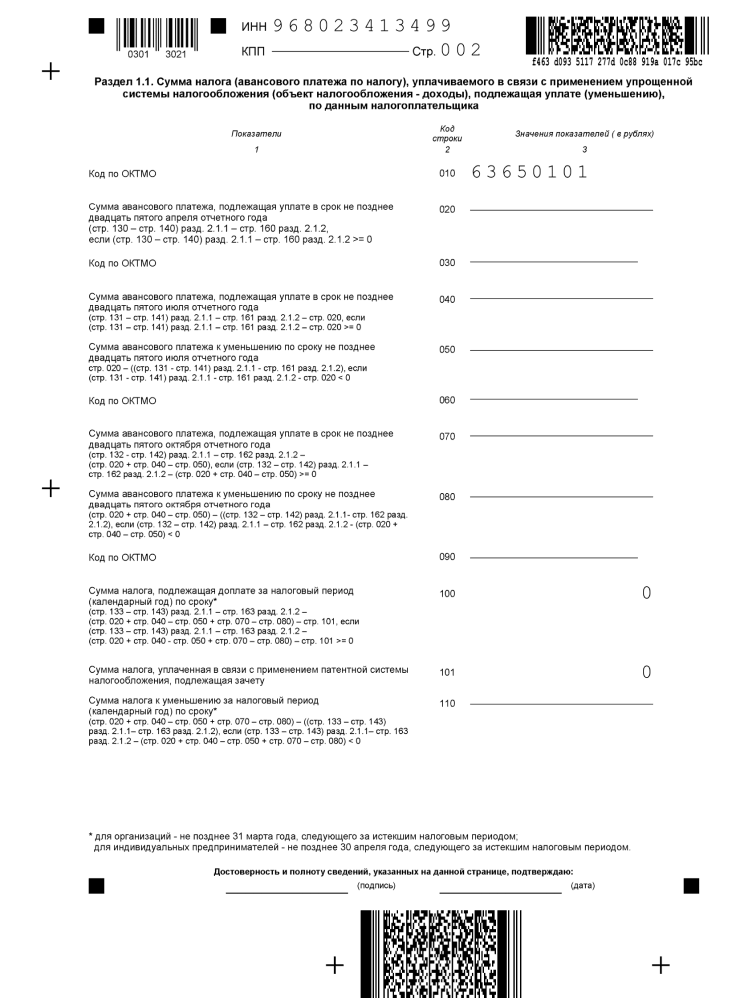

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

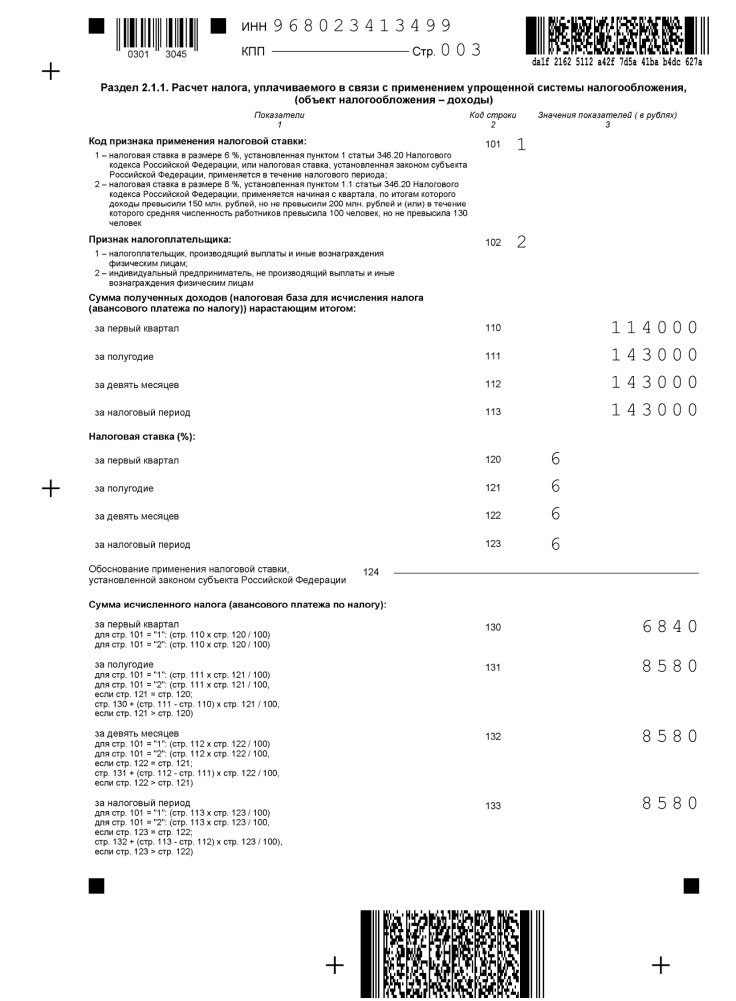

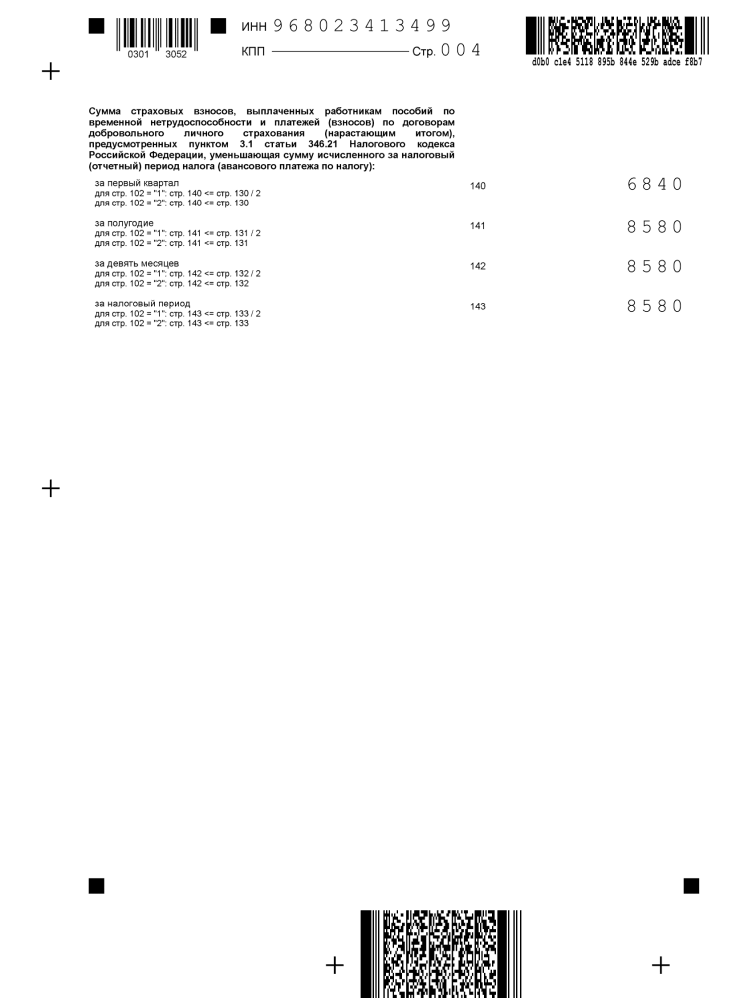

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Пример заполнения в онлайн-сервисе декларации УСН Доходы

Сначала выберем категорию плательщика УСН 6 процентов. В нашем примере это будет декларация для ИП без работников. Титульный лист оформляем сразу в онлайн-сервисе, поэтому рядом с полем «Заполнить» у нас стоит галочка.

Обратите внимание: для примера мы указали условный ИНН, но вам надо вписать свой реальный налоговый номер, иначе декларация не будет сформирована. Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель»

В этом случае откроются дополнительные поля для указания реквизитов доверенности

Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель». В этом случае откроются дополнительные поля для указания реквизитов доверенности.

Что касается даты подачи декларации, то если вы не уверены, что подадите отчётность в конкретный день, не надо проставлять галочку в соответствующем поле. В этом случае дату и личную подпись вы проставите позже от руки.

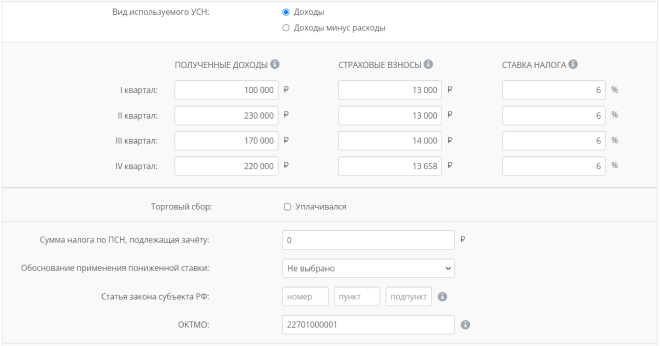

Переходим к заполнению второй части декларации УСН – полученных доходов и уплаченных страховых взносов. По правилам налогового учёта эти показатели в декларации отражаются в нарастающем порядке с начала года.

Однако в полях сервиса вам надо указать доходы и взносы отдельно по каждому кварталу, а не с начала года. Об этом сказано в сносках-подсказках соответствующих полей.

Предположим, наш предприниматель получил следующие доходы:

- 1 квартал – 100 000 рублей;

- 2 квартал – 230 000 рублей;

- 3 квартал – 170 000 рублей;

- 4 квартал – 220 000 рублей.

Именно в таком виде данные о доходах надо внести в поля сервиса. В готовой декларации они будут отображаться, как полагается, нарастающим итогом с начала отчётного года.

Далее надо указать в полях сервиса страховые взносы, уплаченные в каждом квартале по отдельности. В декларации при этом будут отражаться не просто уплаченные взносы, а те суммы, которые уменьшают исчисленный налоговый платёж.

Например, ИП из нашего примера заплатил в 1 квартале 7 000 рублей взносов за себя. Но поскольку авансовый платеж за 1 квартал равен 6 000 рублей, то в соответствующей строке декларации будет стоять эта сумма (максимально возможная для уменьшения налога), а не 7 000 рублей, которые были уплачены.

Остается указать налоговую ставку. Стандартная ставка УСН составляет 6%, но ИП на каникулах применяют нулевую налоговую ставку, тогда им надо указать в этих полях 0%.

Если в каком-то квартале доходов не было или ИП зарегистрировался в последние месяцы года, то всё равно надо заполнить все поля по той ставке, которая действовала в течение года. Исключение – плательщики УСН Доходы, которые в течение года переезжали в Крым или уезжали из него. Тогда у них какие-то кварталы могут облагаться по ставке 6%, а какие-то – по ставке 3%.

Кроме того, сервис по формированию деклараций УСН позволяет учесть расходы при оплате торгового сбора (пока действует только в Москве). При необходимости указать уплаченный торговый сбор надо проставить соответствующую галочку.

Предприниматель из нашего примера не платит торговый сбор, поэтому поля его декларации в интерфейсе выглядят так.

Остаётся выбрать, в каком формате вы хотите получить заполненную декларацию УСН и скачать её для печати. Готовую декларацию по нашему примеру, подготовленную в онлайн-сервисе, для ознакомления можно скачать здесь.

В вашей декларации УСН будут, разумеется, указаны те данные, которые вы внесли в поля сервиса.

Что такое нулевая декларация

Официально в НК РФ понятие «нулевые» для деклараций не используется, но на практике это понятие хорошо известно и даже упоминается в письмах Минфина. Нулевой называют отчётность, в которой нет значимых числовых показателей, например, доходов ИП или сумм налога к уплате. Вместо них проставляются прочерки или нули.

Нулевыми могут быть не только декларации по УСН, но и по НДФЛ, НДС, прибыли и другим режимам, где налог рассчитывают от полученных доходов. А вот на ЕНВД нулевой декларации быть не может, потому что реальные доходы для расчёта налога здесь не учитываются. Если на вмененке в отчётном квартале есть соответствующий физический показатель, налог придётся платить.

Специальных бланков для нулевых деклараций по каждому режиму не предусмотрено. Отчётность сдают по той же форме, что и декларации со значимыми числовыми показателями. Кроме того, разработана единая упрощённая декларация, которая позволяет отчитаться об отсутствии объектов налогообложения сразу по нескольким налогам. Подробнее о ней расскажем ниже.

Как заполнить последнюю декларацию по ЕНВД

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

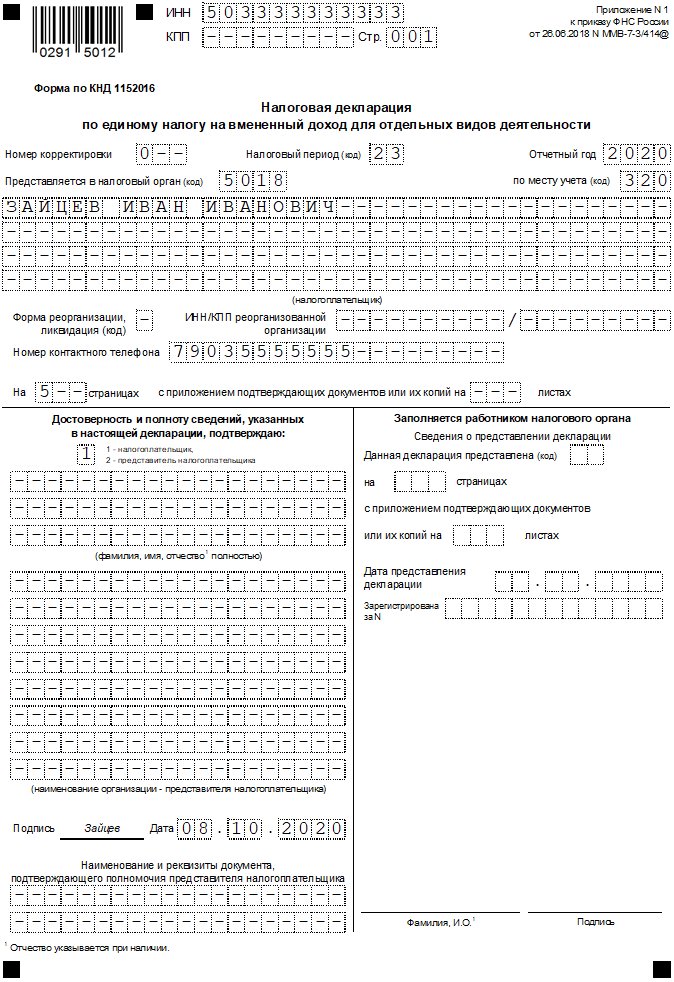

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

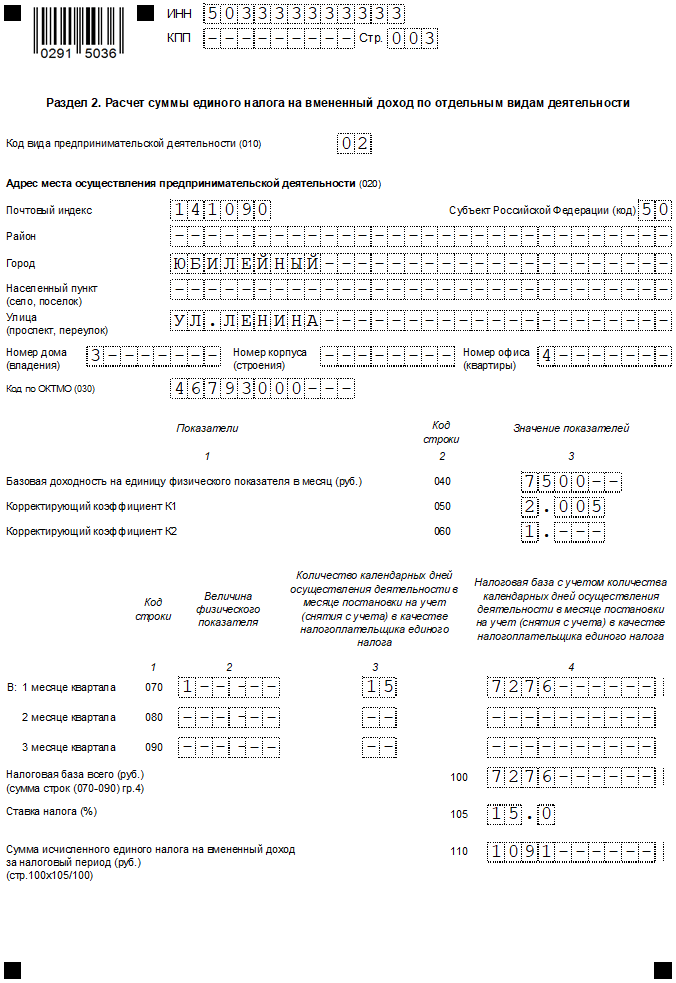

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

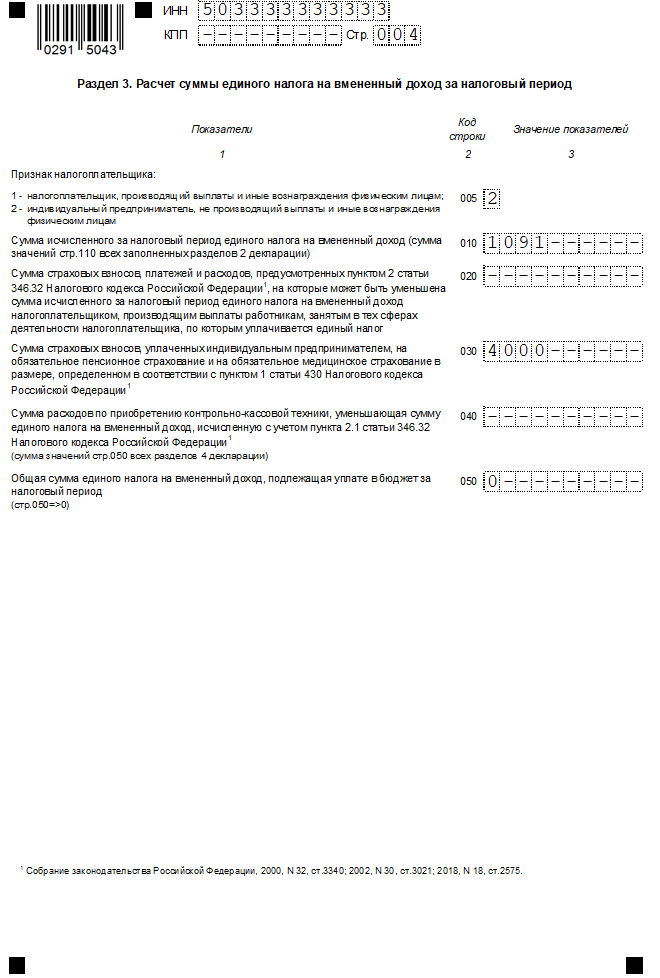

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

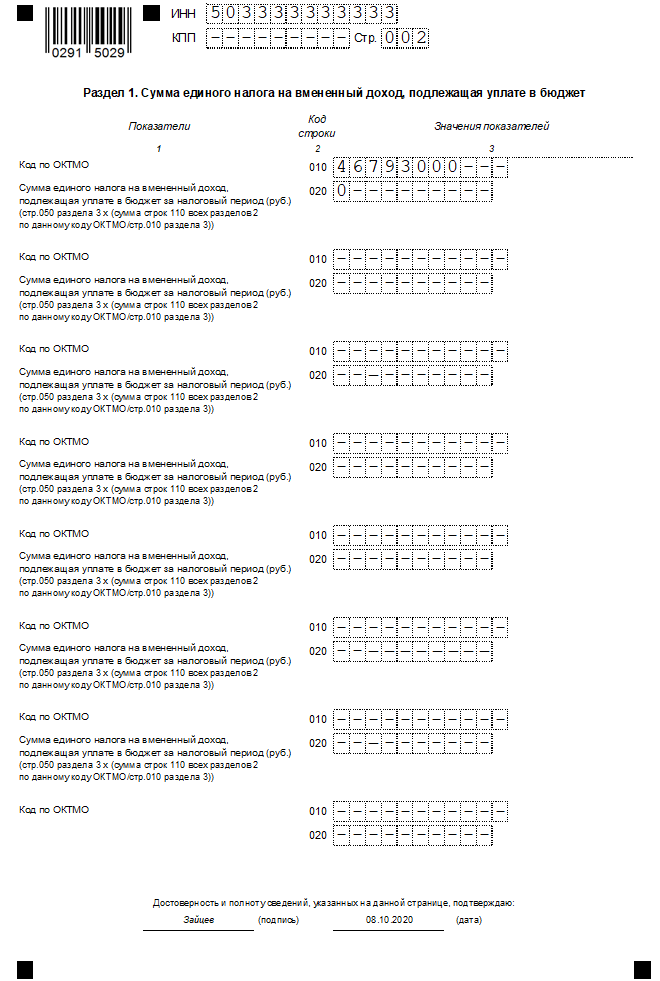

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

Закрытие ИП в 2020 году и погашение долгов

С 2015 года нет необходимости в течение 12 дней с момента закрытия ИП уведомлять Пенсионный фонд Документы о закрытии ИП (за исключением ИП, у которого были наемные работники).

Если ИП работал без наемных работников, налоговая служба самостоятельно направит информацию в ПФР о том, что ИП снят с регистрации. Затем сотрудники пенсионного фонда снимут вас с учета в ПФР.

Другая ситуация складывается при закрытии ИП с наемными работниками. Законодательство четко не отвечает на этот вопрос. Ранее, до того как администрированием пенсионных и медицинских взносов занимался ПФР, необходимо было предоставить в ПФР заявление о снятии с регистрации ИП как работодателя. После передачи полномочий по сбору взносов в ИФНС логично было бы этого не делать, так как, также как и в случае с ИП без наемных работников у ИФНС есть все необходимые данные об ИП с наемными работниками и есть возможность по межведомственным каналам передать информацию ПФР. Но во избежание конфликтных ситуаций рекомендуем обратиться в региональное отделение ПФР и выяснить этот вопрос. Дело в том, что отдельные региональные отделения решают этот вопрос по-разному.

В соответствии с действующим законодательством, снятие ИП с учета в ПФР должно произойти в течение 5 дней после того, как налоговики подали сведения, содержащиеся в ЕГРИП, в территориальный орган ПФР.

В ст. 432 НК РФ сказано: «уплатить страховых взносов необходимо не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности».

В ФНС у ИП могут потребовать справку об отсутствии задолженности (ещё до закрытия ИП), хотя по закону закрыть ИП в 2021 году можно и с долгами.

Проверить есть ли у вас долги можно:

В 2020 году из-за пандемии коронавируса, Федеральная налоговая служба упростила порядок ликвидации индивидуального предпринимательства.

Теперь предприниматели смогут снять с регистрации ИП через личный кабинет налогоплательщика без наличия электронной цифровой подписи. Достаточно удостоверить заявление о закрытии ИП новым упрощенным способом:

- подготовьте сканированную фотографию паспорта ИП;

- сделайте фото ИП, которого необходимо снять с регистрации;

- сделайте фото ИП, держащего в руках паспорт, открытый на первой странице;

- загрузите подготовленные документы в личном кабинете на сайте ИП.

Данные условия предусмотрены для электронного оформления закрытия ИП в 2020 году и в 2021 году.

После закрытия ИП, полученные документы необходимо хранить на протяжении четырех лет.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2021 году такие:

- за 2020 год — 20.01.2021;

- за 1 квартал 2021 — 20.04.2021;

- за полгода и 2 квартал — 20.07.2021;

- за 9 месяцев и 3 квартал — до 20.10.2021;

- за 2021 год и 4 квартал — до 20.01.2022 года.

Например, ООО открылось в начале 2021 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2020 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2020 год — 20.01.2021. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Штрафные санкции за неподачу деклараций по налогам и страховых отчётов

При непредставлении предпринимателем отчётности в установленные НК РФ сроки на него накладываются штрафные санкции, пени, а в случае со страховыми взносами – возмещение недоимок.

Сейчас действуют такие меры взысканий:

- за каждый несданный бланк – по 1000 рублей, при этом взымается штраф не только за закрывающую декларацию, но и за последующие, если период их подачи наступил, а предприниматель так и не предоставил документы в ФНС;

- 5% от суммы причитающегося к уплате налога, особенно страшна такая мера для тех, кто работал на ЕНВД;

- 20 или 40% от невыплаченных страховых взносов, и сами страховые взносы, а они продолжают начисляться до того момента пока не будет проведена полная ликвидация с предоставлением всей установленной законодательством отчётности.

Чтобы наверняка обезопасить себя от непредвиденных штрафов при подаче ликвидационных деклараций, следует обязательно соблюдать требования, выставляемые соответствующими Приказами ФНС в части их заполнения, а также сохранять дубликаты поданных документов.

Часто ИП при регистрации бизнеса устанавливают несколько налоговых режимов, отдельно под каждый вид деятельности. Такой подход обеспечивает для коммерсантов более выгодные условия уплаты налогов и сборов и позволяет значительно на них сэкономить. Однако, в процессе регистрации завершения деятельности потребуется подавать отчётность по каждому из них в отдельности в установленные законодательством сроки. Сдавать декларации значительно раньше, не рекомендовано, в них могут не войти некоторые перечисления.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2021;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.