Актив без ндс

Содержание:

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется документы:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

Упрощенный вариант, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

В нашем примере в первоначальную стоимость ОС будут включаться затраты на пошлину за регистрацию автомобиля в органах ГИБДД, поэтому мы воспользуемся стандартным вариантом принятия ОС к учету.

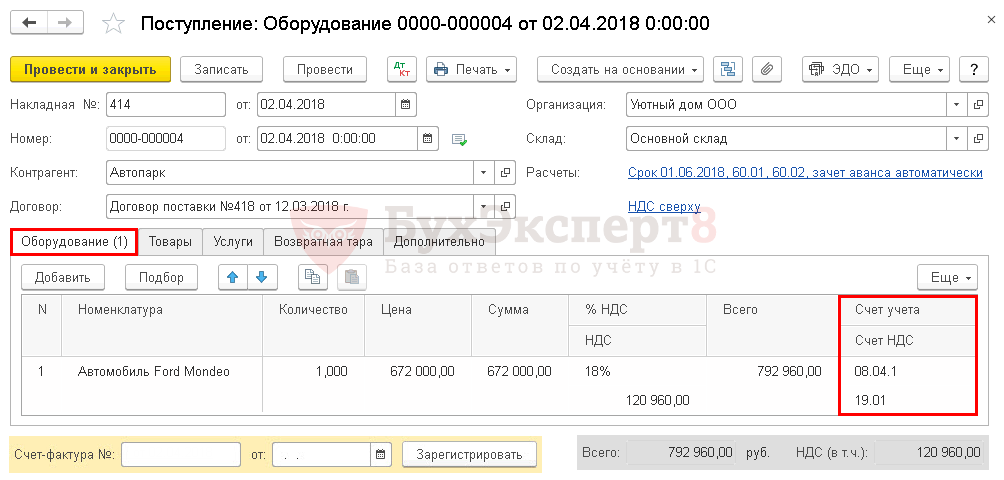

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования. Данные о приобретаемом автомобиле указываются на вкладке Оборудование.

В табличной части указывается:

- Номенклатура — приобретаемый автомобиль из справочника Номенклатура с Видом номенклатуры Оборудование (объекты основных средств).

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

Узнать подробнее про установку счетов учета номенклатуры

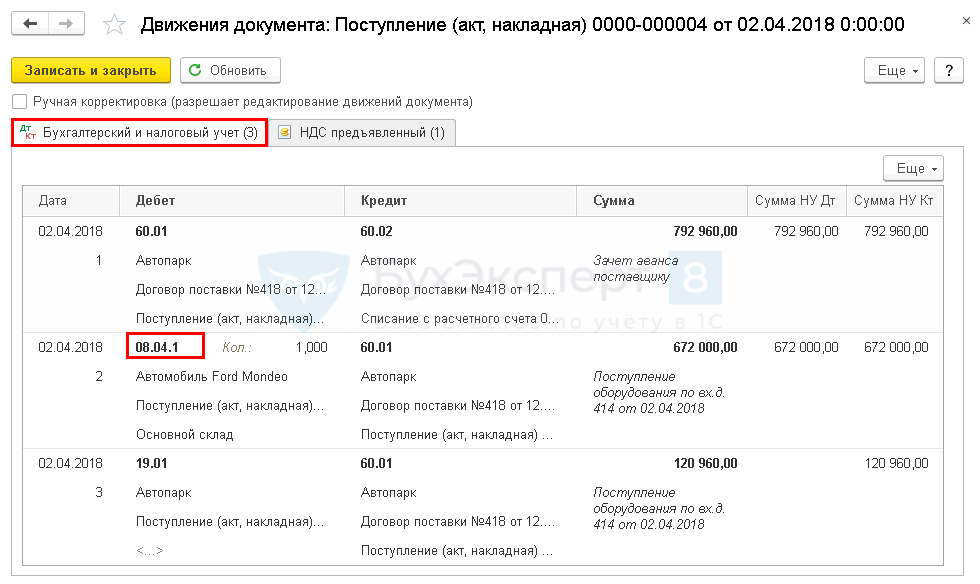

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 60.01 Кт 60.02 — зачет аванса.

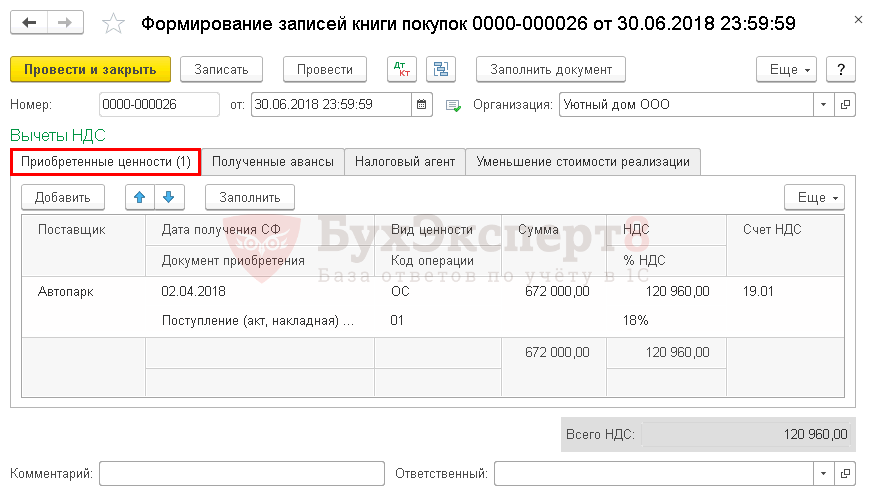

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

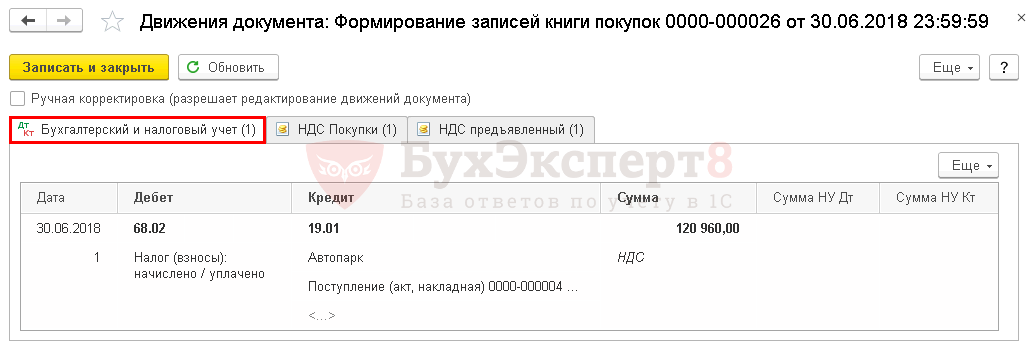

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».

Ндс вычет основные средства до момента принятия на учет

Разберемся с текстом абзаца 3 пункта 1 статьи 172 НК РФ. Действительно ли его нужно понимать в том смысле, что принимать к вычету входной НДС по приобретенным основным средствам нужно сразу же после их покупки. На мой взгляд, нет.

Конструкция указанного абзаца показывает, что законодатель против предъявления вычета по НДС до момента принятия основного средства на учет. То есть разрешает делать это только после означенной операции. Если бы авторы данной нормы хотели, чтобы вычет входного НДС по основному средству производился единовременно после принятия его на учет, они в абзаце 3 использовали бы не слово «после», а слово «в момент».

Обратимся к письму Минфина России от 12.02.15 № 03-07-11/6141. В нем чиновники со ссылкой на подпункт 1 пункта 2 статьи 171 и пункт 1 статьи 172 НК РФ говорят о том, что налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров, выполненных работ, оказанных услуг или имущественных прав. И никаких особенностей в отношении основных средств при этом не усматривают.

Особенности вычета НДС по дорабатываемым основным средствам

До 2016 г. Минфин считал, что вычет входного НДС можно заявить, только когда ОС отражено в бухучете на счете 01 <16>. И некоторые налогоплательщики боялись заявлять вычет по объектам, требующим доработки (реконструкции, модернизации и прочего), которые числились на счете 08. Они предъявляли вычет только после того, как ОС было полностью готово к эксплуатации, а его стоимость отражена на счете 01. В такой ситуации:

если между постановкой имущества на счет 08 и его переводом на счет 01 прошло менее 3 лет, проблем с вычетом НДС нет. Главное — чтобы декларация с заявленным вычетом НДС по такому ОС была подана в пределах срока его давности (см. выше);

если ОС принято к учету на счет 01 уже после того, как истекли 3 года после его отражения на счете 08, проверяющие наверняка откажут в вычете входного НДС по нему. И маловероятно, что такой вычет удастся оспорить в судебном порядке <17>. Максимум, на что можно рассчитывать, — это освобождение от пеней и штрафов, если организация заявит, что следовала разъяснениям Минфина <18>.

Так что не допускайте просрочки с заявлением НДС-вычета.

* * *

Вычет НДС по строительно-монтажным работам, связанным с доработкой основных средств, их реконструкцией или модернизацией, также нельзя откладывать в долгий ящик. Если налогоплательщик заявит вычет по работам по истечении 3 лет с даты принятия их к учету, инспекция может в таком вычете отказать. И судьи могут согласиться, что действующее законодательство для применения вычета по СМР не содержит таких условий, как приемка результата этапа или окончательного результата работ по договору <19>.

———————————

<1> п. 2 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина от 18.11.2016 N 03-07-11/67999

<2> п. 4 ст. 170 НК РФ

<3> п. 1 ст. 172 НК РФ

<4> Письмо Минфина от 11.04.2017 N 03-07-11/21548; Постановление Президиума ВАС от 30.10.2007 N 8349/07

<5> Постановление Президиума ВАС от 08.04.2008 N 15333/07

<6> Письма Минфина от 16.02.2018 N 03-07-11/9875; ФНС от 22.04.2013 N ЕД-4-3/7543@

<7> п. 1.1 ст. 172 НК РФ; Письмо Минфина от 11.04.2017 N 03-07-11/21548

<8> пп. 27, 28 Постановления Пленума ВАС от 30.05.2014 N 33

<9> Определение ВС от 04.09.2018 N 308-КГ18-12631

<10> п. 2 ст. 173 НК РФ; Определение ВС от 04.09.2018 N 308-КГ18-12631

<11> п. 19 ст. 270 НК РФ; Письма Минфина от 24.04.2007 N 03-07-11/126; ФНС от 17.07.2015 N СА-4-7/12693@; Определение ВС от 24.03.2015 N 305-КГ15-1055

<12> Определения КС от 22.01.2014 N 63-О, от 27.10.2015 N 2428-О; Определение ВС от 10.09.2014 N 305-КГ14-1428; Письма ФНС от 24.12.2015 N СА-4-7/22683@, от 17.07.2015 N СА-4-7/12693@

<13> Определение ВС от 27.06.2017 N 308-КГ17-7226

<14> Письма Минфина от 04.09.2018 N 03-07-11/63070, от 19.12.2017 N 03-07-11/84699, от 18.05.2015 N 03-07-РЗ/28263, от 09.04.2015 N 03-07-11/20293

<15> Постановление 9 ААС от 03.04.2017 N 09АП-10365/2017

<16> см., например, Письма Минфина от 12.02.2015 N 03-07-11/6141, от 28.10.2011 N 03-07-11/290, от 28.08.2012 N 03-07-11/330; ФНС от 05.04.2005 N 03-1-03/530/8@

<17> см., например, Постановления АС МО от 17.08.2016 N Ф05-11997/2016; АС УО от 15.06.2015 N Ф09-2793/15

<18> Постановление АС СКО от 17.04.2017 N Ф08-2189/2017 (оставлено в силе Определением ВС от 08.08.2017 N 308-КГ17-10259)

<19> см., например, Постановления АС МО от 17.11.2014 N А40-84116/13, от 17.11.2014 N А40-182209/13; АС ВВО от 12.04.2016 N Ф01-912/2016; 9 ААС от 19.05.2016 N 09АП-14749/2016

Актуальные правила вычета НДС по ОС

Организация имеет право на вычет входного НДС по основному средству, если <1>:

-

такое ОС предназначено для использования в облагаемых НДС операциях. Если планируется использовать его и в облагаемых, и в необлагаемых операциях, нужно будет вести раздельный учет входного НДС (но это не предмет рассмотрения нашей статьи) <2>;

-

имеются правильно оформленные счет-фактура и первичные документы.

Однако это не все

Важно придерживаться следующих правил.. 1

Период вычета. НДС, предъявленный поставщиком при приобретении основных средств, можно заявить к вычету при принятии объектов к учету на счет 08 «Вложения во внеоборотные активы» . Дожидаться их ввода в эксплуатацию и/или перевода на счет 01 «Основные средства» не требуется. Такой позиции в настоящее время придерживаются и Минфин, и большинство судей .

1. Период вычета. НДС, предъявленный поставщиком при приобретении основных средств, можно заявить к вычету при принятии объектов к учету на счет 08 «Вложения во внеоборотные активы» <3>. Дожидаться их ввода в эксплуатацию и/или перевода на счет 01 «Основные средства» не требуется. Такой позиции в настоящее время придерживаются и Минфин, и большинство судей <4>.

В случае приобретения недвижимости, на которую требуется государственная регистрация права собственности, дожидаться такой регистрации для вычета входного НДС тоже не нужно <5>. Вычет можно заявлять после подписания акта приема-передачи здания и принятия к учету недвижимости (разумеется, при наличии счета-фактуры).

Если же приобретается оборудование, требующее сборки и монтажа, то вычет возможен после принятия этого оборудования к бухучету на счете 07 <6>.

2. Срок давности вычета. Пункт 1 ст. 172 НК РФ говорит нам, что вычет по ОС можно заявить лишь в пределах 3 лет после принятия ОС на учет <7>.

Например, будущее ОС отражено в бухучете на счете 08 в IV квартале 2015 г. Учитывая мнение ВАС, вычет можно заявить в декларации по НДС, составленной за любой из кварталов периода с 01.10.2015 по 31.12.2018. Однако лишь при условии, что такая декларация будет сдана в инспекцию 31.12.2018 или раньше (но никак не позже) <8>.

Так, если, к примеру, в ноябре 2018 г. бухгалтер обнаружит не принятый к вычету НДС по основному средству, которое поставлено на счет 08 в IV квартале 2015 г., у него есть два пути:

или подать в ноябре — декабре 2018 г. уточненную декларацию за любой из истекших кварталов (разумеется, начиная с IV квартала 2015 г.), к примеру за II или III квартал 2018 г., заявив в ней вычет НДС;

или заявить вычет НДС в декларации за текущий, IV квартал 2018 г. и сдать ее в последний день декабря — 31.12.2018. Иначе срок для заявления вычета НДС будет пропущен <9>.

Такой подход основывается на том, что заявление вычета НДС — это отражение его в декларации, поданной в инспекцию.

Однако есть и иной, менее безопасный подход к расчету срока давности вычета НДС. Он основывается на том, что заявление НДС к вычету — это отражение его в книге покупок. В частности, регистрация в ней счета-фактуры поставщика. Если следовать такому подходу, получается, что налогоплательщик вправе отразить вычеты в НДС-декларации за любой квартал в пределах трехлетнего срока. А если вычет отражен в декларации за последний его квартал, то подать в инспекцию такую декларацию можно уже за пределами 3 лет. То есть, если использовать данные нашего примера, при таком подходе нет необходимости декларацию за IV квартал 2018 г. подавать именно 31.12.2018. Ее можно подать в обычном режиме — не позднее 25.01.2019.

Но лучше не рисковать и во избежание споров с проверяющими подать декларацию до истечения 3 лет, отпущенных законодателем на вычет НДС <10>. В нашем примере — не позднее 31.12.2018.

Справка. Некоторые организации пытаются учесть НДС, не принятый к вычету, в качестве безнадежного долга и признать в налоговых расходах. Однако если входной НДС можно было принять к вычету при соблюдении определенных условий, то организация не имеет права списывать такой НДС на расходы при расчете базы по налогу на прибыль. В том числе и в случаях, когда налогоплательщик пропустил трехлетний срок для предъявления такого НДС к вычету <11>.

Теоретически в случае, когда организация по объективным и уважительным причинам не могла вовремя заявить НДС к вычету, он возможен за пределами трехлетнего срока <12>. Однако бездействие бухгалтерии, из-за которого вычет НДС не заявлен в трехлетний срок, не является уважительным обстоятельством. Как, впрочем, и иные внутренние организационные проблемы компании <13>.

3. Дробление вычета. Вычет входного НДС по одному объекту ОС надо заявлять целиком в одном квартале — без его дробления на части и растягивания на несколько кварталов <14>. Есть судебные решения, поддерживающие такую точку зрения <15>.

Ремонт и модернизация основных средств

При налоговой проверке в случае принятия НДС к вычету по имуществу, выявляется факт ремонта имущества и правильность принятия компенсации по добавленной стоимости по затратам на реконструкцию.

При этом будут проверяться следующие документы:

- На покупку товара для ремонта.

- На выполнение реконструкционных работ сторонними компаниями.

- Договоры на внесение денег за работу.

- Расчеты платежа, декларации.

- Книга покупок.

При необходимости получения компенсации следует проверить правильность расчета сбора к возмещению. При использовании имущества появляются затраты, связанные с поддержанием оборудования в рабочем состоянии. Затраты на ремонт не увеличивают цену ОС, суммы входного сбора по ним не относятся к компенсации налога по основным средствам. Возмещение по таким расходам производится в том порядке, который установлен для возмещения платежа по товарам и услугам.

Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

Организация приобретает услуги, которые использует как в облагаемой, так и в необлагаемой или освобожденной от НДС деятельности. Рассмотрим, как отразить приобретенные услуги в «1С:Бухгалтерии 8», в том числе распределить входной НДС, зарегистрировать счета-фактуры, отследить движение регистров, применяющихся для налогового учета расчетов по НДС, на следующем примере.

Пример 1

Организация ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом ЗАО «ТФ-Мега» осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и уплачивает ЕНВД по этому виду деятельности.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров в режиме оптовой торговли на сумму 755 200,00 руб. (в т. ч. НДС 18 % – 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR – 43,0251 руб.).

Кроме этого, организация раздала в рекламных целях товаров (сувениров) на сумму 4 720,00 руб.

В этом же квартале в учете ЗАО «ТФ-Мега» были отражены следующие услуги, полученные от сторонних организаций:

- 11.11.2013 – доставка товаров оптовому покупателю перевозчиком ООО «Транспортная компания». Стоимость услуг составила 94 400,00 руб. (в т. ч. НДС 18 % – 14 400,00 руб.);

- 05.12.2013 – услуга банка по оформлению карточки с образцами подписей стоимостью 590,00 руб. (в т. ч. НДС 18 % – 90,00 руб.);

- 31.12.2013 – аренда офисного помещения за 4 квартал 2013 года согласно договору, заключенному с арендодателем ООО «Дельта», в сумме 118 000,00 руб. (в т. ч. НДС 18 % – 18 000,00 руб.).

После выполнения настроек учетной политики и параметров учета** в табличной части документа учетной системы Поступление товаров и услуг с видом операции Услуги (а также с видом операции Товары, услуги, комиссия на закладке Услуги) появится возможность указания дополнительной информации о выбранном Способе учета НДС в графе Счета учета (рис. 1). Способ учета НДС может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Рис. 1. Выбор счетов учета и способа учета НДС при поступлении услуг

Проанализируем характер услуг, оказываемых сторонними организациями:

- заведомо известно, что услуга по доставке товаров оптовым покупателям связана только с операциями, облагаемыми НДС, поэтому в этом случае Способ учета НДС указывается как Принимается к вычету;

- услуги банка и аренда офисного помещения связаны со всей деятельностью, осуществляемой организацией ЗАО «ТФ-Мега», поэтому Способ учета НДС указывается как Распределяется.

Если организации регулярно поставляются однотипные услуги, то для того, чтобы в документе Поступление товаров и услуг реквизиты Счет учета, Статьи затрат и Способ учета НДС заполнялись автоматически, целесообразно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 2). Он доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры. Рассмотрим бухгалтерские проводки, которые сформируются после проведения документов Поступление товаров и услуг в 4 квартале 2013 года.

Рис. 2. Настройка счетов учета номенклатуры

11 ноября 2013 года:

Дебет 44.01 Кредит 60.01

– на стоимость услуги по перевозке без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Принимается к вычету на сумму НДС, предъявленного перевозчиком.

5 декабря 2013 года:

Дебет 91.02 Кредит 60.01

– на стоимость услуги банка по оформлению карточки с образцами подписей без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного банком.

31 декабря 2013 года:

Дебет 26 Кредит 60.01

– на стоимость аренды без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного арендодателем.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ).

___________________________________________________________________

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 19 марта | 60.02 | 792 960 | 792 960 |

Перечисление аванса поставщику |

Списание с расчетного счета — Оплата поставщику |

||

| 02 апреля | 08.04.1 | 60.01 | 672 000 | 672 000 | 672 000 |

Принятие к учету внеоборотного актива |

Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 120 960 | 120 960 |

Принятие к учету НДС |

|||

| 60.01 | 60.02 | 792 960 | 792 960 | 792 960 |

Зачет аванса |

||

| 02 апреля | — | — | 792 960 |

Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 30 июня | 68.02 | 19.01 | 120 960 |

Принятие НДС к вычету |

Формирование записей книги покупок | ||

| — | — | 120 960 |

Отражение вычета НДС в Книге покупок |

Отчет Книга покупок |

Счет 07 «Оборудование к установке»

Как видим, особых проблем с принятием к вычету «входного» НДС по оборудованию, требующему монтажа, возникнуть не должно. Главное условие для вычета — принятие такого оборудования к учету.

Об этом говорят и контролирующие органы. В Письме Минфина России от 05.12.2011 N 03-07-11/335 указано, что суммы НДС, уплаченные при ввозе на территорию РФ оборудования, требующего монтажа, подлежат вычету после принятия такого оборудования к бухгалтерскому учету на счете 07 «Оборудование к установке» и при наличии документов, подтверждающих ввоз товаров и уплату налога. В связи с этим чиновники в конкретном случае ответили, что НДС, уплаченный таможенным органам по импортному оборудованию, принятому к бухгалтерскому учету на счете 07 в июле 2011 г., отражается в налоговой декларации по НДС, представляемой в налоговые органы за III квартал 2011 г. (см. также Письма Минфина России от 14.06.2011 N 03-07-08/186, от 11.04.2011 N 03-07-08/109).

Какие вычеты переносить нельзя

Вычеты по определенным хозяйственным операциям с НДС не переносятся на другие периоды. Такой вывод делает Минфин, руководствуясь ст. 171 и 172 НК РФ.

К примеру, в письме №03-07-11/67480 от 17/10/17 г. говорится, что все суммы НДС, указанные в ст. 171, (кроме п. 2 этой же статьи) не могут быть предъявлены в течение трех лет, а в ст. 172-1 НК прямо указывается, что вычет по ОС разделять по периодам нельзя.

Имеются в виду следующие операции:

- по приобретению ОС, НМА, оборудования, предназначенного к установке;

- по предоплате;

- по возврату товара покупателем, при изменении договорных условий и др.

По этим операциям вычет делается лишь в периодах, когда у фирмы возникло право на него. Счета-фактуры включаются в декларацию полностью, а если этого не произошло, подается «уточненка» за период. В ином случае право вычесть суммы НДС может быть утеряно.

Тезисно

- Перенос вычета по НДС на другой период возможен в течение 3-летнего срока после того, как приобретенный товар принят на учет.

- Перенос возможен как полной суммой, так и частями.

- Рекомендуется во избежание споров с ФНС не откладывать предъявление вычета до последнего квартала трехлетнего периода.

- Перенос вычета позволяет организации создать «запас» НДС на период, когда продажи превышают объем покупок, снизить налоговую нагрузку. Таким способом можно снизить и риск проверки ФНС, который возникает, если фирма предъявляет крупную сумму к возмещению из бюджета.

- Перенос НДС на другие периоды возможен не по всем приобретениям. Так, законодатель требует делать вычет по основным средствам, по предоплате и по некоторым другим операциям в периоде возникновения права на него (ст. 171, кроме п. 2 этой статьи, ст. 172 п. 1 абз. 3 НК РФ).

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

- возможные претензии ФНС;

- желание оставить сумму вычетов «про запас»;

- «опоздавшие» счета-фактуры.

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз

2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Актуальные правила вычета НДС по ОС

Чтобы заявить вычет по приобретаемым основным средствам, требуется принять их на учет. Компания имеет право на возмещение входного сбора по ОС, если оно предназначено для использования облагаемых налогом операций.

Если же планируется применять объект как в облагаемых, так и в необлагаемых операциях, следует вести раздельный учет. Помимо этого, следует иметь грамотно оформленную первичную документацию.

Взнос, предъявленный поставщиком при покупке имущества, можно заявить к компенсации. Нужно принять объекты к учету по счету 08. При покупке недвижимости, на которую нужна регистрация права собственности, чтобы вычесть налог, можно не дожидаться момента регистрирования. При покупке оборудования, которое требует сборки, возврат можно осуществить после принятия объекта по счету 7.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Продажа основного средства

Основные средства, принадлежащие организациям, используются в производстве или вспомогательной деятельности. Когда какой-либо имущество не востребовано, то компания вправе продать его стороннему лицу. Если данному имуществу прежде применялась амортизационная премия, то эту сумму нужно будет вычесть из первоначальной стоимости объекта, чтобы определить ее остаточную стоимость. То есть остаточная стоимость объекта будет равна ее первоначальной стоимости минус амортизация.

При реализации объекта компания получит финансовый результат:

- убыток, когда продажная стоимость объекта без НДС ниже ее остаточной стоимости;

- прибыль – в случае превышения продажной стоимости на остаточной стоимостью объекта.

Вычет НДС при приобретении основных средств

ОС представляет собой имущество, которое применяется в деятельности компании как объект, используемый для труда, изготовления и продажи продукции. Срок полезного использования ОС составляет более 1 года.

Размер налога по приобретенному имуществу и оборудованию можно принять к возмещению. Вычет НДС возможно выполнить по основным средствам, если соблюдаются положения статей 171, 172 и 169 НК.

НДС по основным средствам возмещается, когда соблюдены все основные требования – объекты были куплены для использования в деятельности, которая облагается платежом, ОС поставлены на учет и есть доказательства в виде документов, а размер платежа подтверждается счетом-фактурой.

Есть риск отказа в компенсации, если отсутствует факт реализации в период, когда было заявлено право на возврат, компенсация используется частями, либо у инспекции есть основания полагать, что продавец намеренно не выплачивает взносы и пытается незаконно возместить НДС.