Срок окупаемости инвестиций (pp, dpp, bo dpp). формула расчета в excel

Содержание:

Содержание понятия

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

- Простой срок окупаемости в упрощённом виде показывает, сколько времени понадобится инвестору (фирме, компании) для компенсации первоначальных расходов. Расчет окупаемости, проведённый этим способом, не отражает такие факторы, как изменение со временем ценности денег и критерий прибыльности проекта после прохождения точки окупаемости. Чтобы частично компенсировать эти недостатки применяют расчет динамического срока окупаемости инвестиционного проекта.

- Динамический срок окупаемости определяет период, за который вложения окупятся с учётом дисконтирования. По окончании этого периода наступает момент, когда чистая приведённая стоимость перестаёт быть отрицательной и остаётся неотрицательной и в дальнейшем. Поскольку в этом случае учитывается срок окупаемости инвестиционного проекта с учётом ставки дисконта (временной стоимости денежных средств), то этот период окупаемости инвестиций называется ещё дисконтируемым. Динамический период (срок) окупаемости проекта всегда продолжительнее статистического.

Расчет срока окупаемости инвестиций может проводиться с условием, что учитывается ликвидационная стоимость активов. В ходе осуществления инвестиционного проекта, как правило, создаются активы, которые могут быть ликвидированы (проданы с «вытягиванием» денежных средств). При ликвидации таких активов окупаемость инвестиций происходит быстрее. Однако ликвидационная стоимость может не только увеличиваться при создании новых активов, но и снижаться из-за их износа.

Определить срок окупаемости инвестиций можно по формуле, которая в зависимости от типа показателя (простой, динамический, учитывающий ликвидную стоимость) будет видоизменяться.

Что такое ДСО

Дисконтированный период окупаемости – это временной интервал, в течение которого изначальные финансовые вложения стопроцентно перекроются полученной прибылью. Расчет дисконтированного срока производится по алгоритму, аналогичному для простого срока возврата. Однако, здесь применяется дополнительный коэффициент – дисконт. Не следует забывать, что в процессе вычислений для сравнения требуется брать чистый доход, получаемый после уплаты надлежащих налогов и остальных затрат. В противном случае получаемое значение окажется некорректным, что не позволит понять реальную картину.

Дисконтированный период окупаемости – это время, за которое изначальные капиталовложения перекрываются полученной прибылью

Дисконтом принято считать значение, применяемое для коррекции стоимости капиталовложений с учетом разнообразных факторов, предположим, инфляционный показатель. Использование данного коэффициента при расчетах позволяет учесть динамику денежного потока и его способность к изменениям собственной стоимости под влиянием внешних факторов.

Если сравнивать с остальными методами вычисления срока возвращения инвестиций, то применение дисконтного коэффициента выступает параметром намного более точного расчета. Благодаря этому удается повысить эффективность мероприятий, которые направлены на сведение к минимуму и четкий учет всевозможных финансовых рисков.

Используя критерий дисконтированного периода окупаемости в оценке целесообразности инвестиций, решение принимается на основании нижеперечисленных условий:

- Участие в проекте целесообразно, если окупаемость присутствует в расчетах.

- Участие в проекте оправдано лишь тогда, когда период окупаемости не будет больше установленного для отдельного предприятия предельного временного интервала.

Анализируя инструменты формирования значения срока окупаемости, необходимо акцентировать внимание на перечень его главных нюансов, за счет которых снижаются потенциалы его применения в оценочной системе эффективности инвестиций. Справедливости ради, нужно сказать, что применение ДСО в его сегодняшнем виде предполагает ряд положительных и отрицательных сторон, о которых обязательно надо рассказать

Коэффициентом дисконта не учитываются направление и размеры финансовых вливаний

Преимущества и недостатки

К положительным качествам данной методики вычисления срока возвращения можно причислить наибольшую точность результата при сравнении с традиционной методикой оценки возвратного периода. Дисконт и его использование позволяет сделать соответствующие корректировки и, таким образом, увеличивает актуальность рассчитанного результата.

Несмотря на получение более точного значения при использовании коэффициента ДСО, оценка привлекательности инвестиций получается весьма приблизительной, что не дает возможности объективно оценить всевозможные риски. Хотя в государствах, где экономическая стабильность, налоговая и политическая система не отличаются стабильностью, использование этого показателя остается одной из самых распространенных методик для снижения финансовых потерь и рисков.

Помимо этого, большое влияние приобретает спрос на получаемую за счет инвестиций прибыль. Иначе говоря, когда скорость потребления продуктов нефтепереработки превышает темпы пополнения их резервов, тогда в средне- и долгосрочной перспективе вложения в разработку новых месторождений окупятся с большой прибылью. Иначе складывается ситуация в области IT-технологий, где отмечается высокая конкурентность и стремительно увеличивается уровень используемого ПО. В этом случае потребуются значительные финансовые вливания и более оперативный возврат капитала.

В других обстоятельствах использование дисконтированного периода окупаемости в ходе проведения оценки эффективности инвестиционных проектов не считается достаточным. Предположим, этим коэффициентом не учитываются направление и размеры финансовых вливаний. Это значит, что на результаты вычислений не будет влиять, как именно распределяются финансовые потоки. Данный параметр тоже оказывает большое значение на оценку эффективности компании

Хотя этот параметр можно не принимать во внимание, когда разговор идет о проектах, ориентированных на короткие временные интервалы

Необходимо особо подчеркнуть, что даже точный дисконтированный период окупаемости не дает возможности установить размеры финансовых потоков после достижения точки возвращения финансовых вложений. Формула вычисления ДСО применяется исключительно к временному отрезку от изначальных вложений до получения прибыли, способной покрыть инвестированные средства.

Что такое чистый дисконтированный доход?

Чистый дисконтированный доход (ЧДД или NPV) – показатель, характеризующий эффективность вложений в развитие конкретного направления, благодаря чему на протяжении срока его реализации можно наблюдать за величиной денежных потоков и анализировать ее.

Благодаря показателю NPV инвестор может сравнить проекты, куда предполагается вложить средства, определить их эффективность, принять окончательное решение о материальной поддержке.

Для чего используется ЧДД?

Главное предназначение NPV заключается в установлении прибыльности направления, в развитие которого будут вложены средства. Чтобы правильно определить эффективность проекта, следует провести его детальный анализ

При этом во внимание принимается не только срок вложений, длительность идеи и величина инвестиций, но также целесообразность данного вида деятельности. Другими словами, ЧДД показывает, нужно вкладывать деньги или нет

Благодаря расчетам временные рамки стираются, а результат приводится к текущему времени. Данный показатель очень удобен и эффективен, поскольку наглядное видение предполагаемой прибыли/убытка вложения денег позволит выбрать альтернативный вариант и станет страховкой инвестора от возможных потерь.

Чтобы определить, насколько перспективным будет инвестируемый бизнес-проект, предстоит пройти несколько этапов:

- провести оценку движения денег по типу «вложение-результат»;

- рассчитать ставку – выяснить реальную стоимость активов;

- провести все потоки финансовых ресурсов через установленную ставку;

- сложить потоки, которые в совокупности и составят величину NPV.

Для чего нужен

NPV — один из показателей эффективности проекта, наряду с IRR, простым и дисконтированным сроком окупаемости. Он нужен, чтобы:

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Показатели ЧДД

Выделяют три разных значения показателей ЧДД.

NPV ˃ 0 показывает, что инвестиции окажутся выгодными, но сравнение с другими направлениями вложений финансовых ресурсов должно быть проведено непременно до принятия окончательного решения. Тогда выбирается проект, показывающий наибольшую эффективность и прибыльность.

NPV ˂ 0 – инвестирование окажется нецелесообразным вследствие его убыточности.

NPV = 0 – при нулевом показателе ЧДД риск потери вложенных средств оказывается минимальным, но и сумма прибыли будет практически на нулевом уровне. По мере развития направление может начать постепенно окупаться, тем не менее инвесторы считают такие вложения нецелесообразными и чаще отказываются от них. Исключение имеет место, если преследуется не только финансовая цель, но также предполагается поддержка бизнес-идеи по другим параметрам (например, реализуется социально-значимый проект).

Достоинства и недостатки

К положительным качествам чистого дисконтированного дохода относятся:

- обозначение четких критериев, которыми руководствуются при принятии окончательного решения;

- стоимость денежных вложений учитывается в реальном времени (при помощи специальных формул);

- ЧДД показывает риск проекта.

К отрицательным качествам относятся:

- отсутствует гарантия определенного результата исхода событий. Другими словами, показатель не учитывает риски. Но это не такой уж большой недостаток, ведь именно ЧДД используется для выявления возможных рисков, связанных с инвестированием. Чем выше ставка дисконтирования, тем больший риск ожидает инвестора, и наоборот;

- не учитывает нематериальные ценности и имущество организации;

- ставка дисконтирования рассчитывается довольно сложно. Это может оказать влияние на итоговую величину дисконтированного дохода, исказить его результаты. Особенно часто такие ситуации возникают при реализации сложных проектов, сопряженных с большим количеством рисков.

Формула окупаемости вложений

Подсчеты будут здесь точно такими же, что и раньше, однако нужно будет учитывать ряд немаловажных факторов:

- Целое количество периодов, когда прибыль будет стабильно нарастать, приближаясь к величине первоначального вложения.

- Придется вычислить остаток, для чего из вложений нужно будет отнять количество финансовых поступлений.

- Когда остался непокрытый остаток, его нужно будет разделить на общую приходную массу по проекту за следующий период времени.

Например, если предприятие решило вложить средства во фьючерсный рынок, то постепенно оно будет получать оттуда прибыль, которая по мере развития компании будет становиться все больше и больше, разрастаясь с каждым годом.

Плюсы и минусы показателя

Как любой финансовый показатель, срок окупаемости имеет свои достоинства и недостатки. К первым относятся:

- простая логика вычисления;

- наглядность оценки периода, после которого вернутся вложенные средства.

Среди минусов можно выделить:

- Расчет не учитывает доход, который поступил в момент, когда точка окупаемости была пройдена. При анализе альтернативных проектов возрастает риск ошибиться в вычислениях.

- Для оценки портфеля инвестиций недостаточно ориентироваться только на срок окупаемости. Будут необходимы более сложные расчеты.

Когда речь идет об инвестициях, окупаемость и ее временной период является одним из важных показателей. Предпринимателям стоит ориентироваться на него, чтобы принять верное решение и выбрать выгодный для себя вариант вложения средств.

Расчет рентабельности проекта

Коэффициент рентабельности обычно выводится в процентах. Его международное обозначение — аббревиатура ARR. Это сокращение от Accounting Rate of Return (коэффициент эффективности инвестиций).

Он показывает, сколько чистой прибыли приходится на 1 рубль затраченных средств. Если этот коэффициент составляет 86%, то на каждый потраченный рубль придется 86 копеек чистой прибыли. Для правильной оценки инвестиционного проекта придется оперировать рядом показателей:

- Среднегодовая прибыль (PN).

- Средняя величина финансовых инвестиций (IC). Она определяется просто. Нужно разделить пополам первоначальную сумму вложений.

- Ликвидационная стоимость активов (RV). Ее в проекте может и не быть, но если она есть, то с этой величиной придется считаться. Ее отнимают от суммы первоначальных инвестиций.

Готовая формула вычисления рентабельности проекта выглядит следующим образом: ARR = PN/((IC-RV)*0,5). Чтобы воспользоваться такой формулой, инвестору не нужны глубокие познания в области математики или экономики. Все очень просто и доступно. Рентабельность проекта можно повысить с помощью различных методик и хитростей:

- экономия на сырье;

- сокращение штата сотрудников;

- увеличение производства или объемов продаж;

- снижение себестоимости продукции;

- повышение производительности.;

- более рациональное использование технического оснащения;

- исключение простоев в производстве.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств

То есть, происходит учёт или во внимание он не берётся

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Тезисно

- Срок окупаемости капитальных вложений интересует прежде всего инвесторов, финансирующих проект.

- Он показывает, сколько лет необходимо, чтобы прибыль сравнялась с объемом капитальных вложений.

- Формула расчета этого показателя представляет собой отношение вложенных капиталов к годовой чистой прибыли по проекту.

- Такой метод используется при расчете общей окупаемости, наряду с этим — в случае дополнительных вложений. Может использоваться и в макроэкономических расчетах.

Срок окупаемости капитальных вложений, как правило, входит в систему расчетов, определяющих в целом экономическую эффективность проекта.

Роль внутренней нормы доходности

Одним из важнейших индикаторов перспективности инвестиционного проекта является внутренняя норма рентабельности, которая в международной практике обозначается, как IRR. Она представляет собой норму прибыли, которая порождается денежным вложением. Это такой размер ставки дисконта, который обеспечивает равенство приведенных доходов и вложенных инвестиций. Иными словами, при этой величине барьерной ставки текущая стоимость вложенной инвестиции нулевая.

Вычисления здесь довольно сложные, поэтому для нахождения величины такой ставки дисконтирования обычно применяются специализированные программы (типа Excel) или же строится график, демонстрирующий зависимость NPV от нормы дисконта. IRR получают в виде дисконтной ставки при нулевом значении NPV.

Если норма доходности внутренняя выше стоимости капитала совокупной, то такая инициатива может рассматриваться, в противном случае – отклоняется. Предположим, в результате расчетов IRR оказался равен 12%, следовательно, при средневзвешенной стоимости вложенного капитала в 10% проект представляется выгодным.

Этот критерий имеет свои сильные и слабые стороны. Его положительным качеством является возможность сравнения инициатив различных масштабов, а также разной продолжительности. К недостаткам можно отнести игнорирование реинвестирования, а также невозможность выразить его в абсолютном значении (в денежных единицах). Кроме того, при некоторых значениях исходных данных можно получить несколько разных значений IRR или вовсе не суметь вычислить его.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств

То есть, происходит учёт или во внимание он не берётся

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Как правильно рассчитать ЧДД?

Величину NPV рассчитывают как сумму поступлений и оттоков денежных средств. Подобный расчет показывает, что норма дисконтирования станет допустимой доходной ставкой проекта на 1 рубль для инвесторов.

Очень важно, чтобы норма носила объективный характер, поскольку в данном случае подлежат учету:

- величина инфляции;

- проценты по вкладам;

- усредненный показатель доходности по ценным бумагам;

- прогнозные показатели инвесторов;

- совокупная стоимость всех без исключения капиталовложений, если поддерживают направление одновременно несколько инвесторов.

При этом для расчета используется следующая схема:

- инвестором определяется общая сумма инвестиций для конкретного проекта;

- рассчитывается величина денежных поступлений в ходе реализации направления;

- рассчитывается сумма предполагаемых поступлений с учетом времени первых доходов;

- на заключительном этапе сумма оттоков сопоставляется с размерами дохода.

Для расчета пользуются следующей формулой:

NPV = Σ * NCFi / (1 + r) ᶥ — Investment

NCF (Net Cash Flow) – чистый денежный поток.

Investment – совокупная сумма инвестируемых денежных средств.

r – ставка дисконтирования.

n – период исследуемого проекта.

i – расчетный шаг (1 месяц, 3 месяца, 12 месяцев ……) i = 1, 2, ….., n.

Более наглядным порядок расчета будет на конкретном примере, где r = 12%.

Денежные инвестиции в сумме по годам представлены в таблице:

| Год | Показатель вложения |

| — 1 000 | |

| 1 | + 200 |

| 2 | + 300 |

| 3 | + 700 |

Значения подставляют в формулу NPV = Σ * NCFi / (1 + r) ᶥ — Investment:

ЧДД = (- 1000 / (1 + 0,12)°) + (200 / (1 + 0,12)ᶦ) + (300 / (1 + 0,12)²) + (700 / (1 + 0,12)³) = — 1000 + 200 * 0,89286 + 300 * 0,79719 + 700 * 0,71178 = — 1000 + 178,57 + 239,16 + 498,25 = -84,02.

Из расчетов видно, что ЧДД составляет меньше 0. Если инвестор решит вложить денежные средства в такой проект, он не только лишится прибыли, но понесет существенные потери.

Каждая инвестиция должна иметь определенный экономический смысл. Именно поэтому важным этапом является приведение всех вложений к настоящему моменту времени, расчет их суммарного значения. Другими словами, еще до принятия решения о вложениях инвестор прогнозирует все риски и от убыточного проекта, продемонстрированного на примере, откажется.

Чтобы получить обоснованный коэффициент ЧДД, подставляемые данные должны быть очень точными. Их берут из различных планов подразделений предприятия, где вся информация является максимально приближенной к реальному времени.

Однако на прибыль от инвестиций влияет также уровень инфляции. Поэтому вопрос, как спрогнозировать данный показатель на момент окончания реализации проекта, вполне обоснован. Ставка рассчитывается по формуле, представленной ниже:

R = (1 + r) * j, в которой

R – дисконтная ставка.

r – дисконт.

j – показатель инфляции.

Таким образом видно, что рентабельность производства во время инфляции может быть представлена меньшим показателем. Но это поможет сохранить прибыльность и увеличит денежные поступления от его реализации.

Зависимость срока окупаемости от инфляции

Мы привыкли не замечать роста цен. Психика человека устроена так, чтобы во всем искать опору, создавать такую картину мира, при которой жизненно-важные параметры будут именно параметрами, то есть неизменными константами. При этом совершенно естественным представляется устремления к улучшению своего положения, однако, исключительно отталкиваясь от платформы неизменных базовых условий.

Рост цен – хорошо или плохо для инвестиций

Таким основанием для всех без исключения является действующий в стране уровень цен. Граждане имеют обыкновение привыкать к нему и чувствуют себя крайне дискомфортно, когда он начинает меняться (в направлении роста, конечно, куда же ещё).

В целом, мы все усвоили, что инфляция – это плохо. Тем радостнее видеть (хотя бы в сводках официальной статистики) свежие данные об уровне среднегодовой инфляции за 2017 год, не выше 4%! (правда, у кого как – ведь у каждого своя структура потребления, а цены растут неравномерно).

Но означает ли это, что отсутствие роста цен – это исключительно хорошо? Совсем нет. Как ни странно, но инфляция – дело благое, просто здесь как в медицине: «Всё есть лекарство и все есть яд – разница в дозе». Среднегодовой рост цен, на уровне 3%, жизненно необходим (ну, как секс здоровому человеку). Такая инфляция подталкивает экономику вперёд, заставляет хозяйствующих субъектов заключать сделки сегодня, а не завтра, так как потом может быть уже дороже. Более того, отсутствие инфляции делает ряд капиталоёмких отраслей (таких, как строительство, например) крайне рискованными с точки зрения инвестирования (ведь если цены на квартиры не растут, то велика вероятность, что они вообще станут падать).

Помимо этого, отдельные граждане и компании склонны делать сбережения, на которые, как правило, начисляются проценты их держателями (банками, инвестиционными компаниями и пр.). Воспринимая эту массовую реальность, как данную, рынок реагирует, повышая цены на розничные продукты потребления. Отсутствие увеличения таких цен является свидетельством полного отсутствия роста в экономике, что уже совсем нехорошо.

Как зависит срок окупаемости от роста цен

Почему при обсуждении такой темы, как срок окупаемости инвестиционного проекта, так много внимания уделяется жизненной необходимости финансовой инфляции в обществе? Да потому, что это понятие влияет и неразрывно связано с корректным подсчётом того периода, за который вложения принесут своему владельцу 100% своей стоимости. Как следует из данного тезиса, прямой (бухгалтерский) подсчёт разницы всей полученной прибыли и всех сделанных вложений не является правильным.

При расчёте необходимо обязательно учитывать тот факт, что рубль сегодня – это не то же самое, что рубль завтра. Поэтому рента (денежный поток, когда поступления разнесены по времени) обязательно должна быть скомпенсирована на коэффициент дисконтирования – обесценения или же потенциального альтернативного роста. Только вот, какую величину брать за данный поправочный коэффициент – это и есть главная суть настоящей статьи.

Формула расчета

Чтобы произвести вычисление дисконтированного возвращения инвестированных средств проекта нужно использовать следующую формулу:

Формула расчета дисконтированного срока окупаемости

В этой формуле:

- DPP – дисконтированный срок возвращения инвестиционных средств;

- IC (Invest Capital) – величина изначальных вложений;

- CF (Cash Flow) – финансовые потоки, получаемые при реализации инвестиционного проекта;

- r – барьерная ставка (ставка дисконтирования);

- n – временной отрезок реализации инвестиционного проекта.

Барьерная ставка — это значение, при помощи которого производится приведение размеров финансовых потоков в конкретном временном отрезке к единому размеру актуальной стоимости. Данный показатель может быть постоянным (фиксированным) для всех используемых в расчетах периодов, также он может изменяться.

Инвестиции признаются эффективными, когда сумма дисконтированного потока от воплощения проекта будет выше изначальных вложений, т.е. наступит окупаемость вложений. Кроме того, показателем эффективности капиталовложений является ситуация, когда период окупаемости не будет больше некой пороговой величины, предположим период окупаемости альтернативного проекта.

Приведем пример простого и пример расчета дисконтированного срока окупаемости.

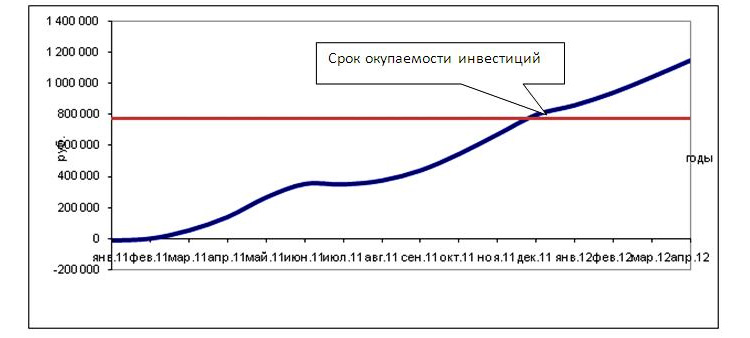

Допустим, изначальное капиталовложение в проект суммой 500000 рублей, а финансовые потоки в течение семи лет его реализации имеют показатели, приведенные в таблице 1. Дисконтирование будет рассчитываться по ставке 10 % год.

Таблица 1. Расчет простого срока окупаемости инвестиций

Указанные в таблице сведения говорят о том, что при изначальных капиталовложениях в проект 500000 в течение семи лет общие финансовые потоки по нему составят 745000. Причем за первые пять лет средства, которые генерируются от реализации проекта, составят 500000. Это значит, что период окупаемости вложений будет равняться пяти годам. Однако, это простой способ расчета, не учитывающий стоимости денежных средств во времени.

При дисконтировании ожидаемых финансовых потоков по ставке в 10 %, можно увидеть, окупаемость вложений будет составлять почти семь лет, поскольку накопительные дисконтированные финансовые потоки за эти семь лет превысят размер первоначальных капиталовложений.

Выше мы говорили, что ставка может иметь переменное значение. На величину дисконтированной ставки влияет целый набор факторов, к примеру, предполагаемый уровень инфляции, цена привлечения ресурсов, изменение прибыльности альтернативных проектов и т.п. В таблице 2 приведен расчет дисконтированного периода окупаемости финансовых вложений:

Таблица 2. Расчет дисконтированного периода окупаемости проекта

Дисконтированный коэффициент определяется по формуле (1 + r) х n. К примеру, в нашей ситуации для 3-го года значение коэффициента будет равняться:

(1 + 0,1) х (1 + 0,12) х (1 + 0,11) = 1,368

Т.е., в ходе расчета коэффициента для 3-го года берутся ставки дисконтирования за 1-й, 2-й и 3-й годы.

Разделив финансовые потоки временного отрезка на соответствующий этому периоду коэффициент, получаем дисконтированный финансовый поток. Здесь дисконтированный период возврата вложений тоже будет составлять семь лет.

Расчет в Excel

Для вычисления дисконтированного периода возврата инвестиций часто используется формула Excel.

Для этого нужно добавить таблицу 2 с вычислением коэффициента, где коэффициент дисконтирования нужно рассчитать по формуле =СТЕПЕНЬ. Ее можно найти в разделе Формулы, математические формулы, СТЕПЕНЬ.

Вычисление дисконтированного периода возврата вложений выглядит так:

Таблица 3. Расчет ДСО в Excel

Результаты вычислений приведены в таблице 4:

Таблица 4. Результаты расчетов ДСО в Excel

Онлайн калькулятор

При желании сэкономить время на выполнении вычислений можно использовать онлайн калькулятор. Такие возможности обычно предлагают специализированные сайты, где представлены всевозможные бизнес-планы и даются полные расчеты по их окупаемости.

Как рассчитать простой срок окупаемости в Excel

Приведенные выше примеры достаточно просто рассчитать при помощи обычного калькулятора и листа бумаги. Если же данные сложнее – пригодятся таблицы в Excel.

Расчет примера №1

Расчет простого срока окупаемости выглядит следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Расчет примера №2

Для более сложного варианта расчета простого срока окупаемости расчет в Excel делается следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Аналогичная методика вычислений используется и для расчета дисконтированного срока окупаемости, речь о котором пойдет в следующей главе.

И ещё немного теории

Давайте рассмотрим небольшой пример. На земле существует ограниченное количество нефти. Её активно потребляют, поэтому цена будет расти. Поэтому имеет смысл сделать ставку на неё. Но только не продавать по дешевке, а придержать собственные запасы до лучших времен. Если инвестировать в какой-то проект, то он будет со временем приносить всё больше денег. Одновременно есть информационные технологии. В данном случае наблюдается чрезвычайно стремительный прогресс как аппаратного, так и программного обеспечения. Через определённый, довольно краткий период, информационные продукты уже не пользуются спросом и их поддержка прекращается. Поэтому здесь необходимо иметь высокую окупаемость.