Формула расчёта дисконтированного срока окупаемости

Содержание:

Простой и дисконтированный период окупаемости

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

где:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

где:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Формула расчета

Чтобы произвести вычисление дисконтированного возвращения инвестированных средств проекта нужно использовать следующую формулу:

Формула расчета дисконтированного срока окупаемости

В этой формуле:

- DPP – дисконтированный срок возвращения инвестиционных средств;

- IC (Invest Capital) – величина изначальных вложений;

- CF (Cash Flow) – финансовые потоки, получаемые при реализации инвестиционного проекта;

- r – барьерная ставка (ставка дисконтирования);

- n – временной отрезок реализации инвестиционного проекта.

Барьерная ставка — это значение, при помощи которого производится приведение размеров финансовых потоков в конкретном временном отрезке к единому размеру актуальной стоимости. Данный показатель может быть постоянным (фиксированным) для всех используемых в расчетах периодов, также он может изменяться.

Инвестиции признаются эффективными, когда сумма дисконтированного потока от воплощения проекта будет выше изначальных вложений, т.е. наступит окупаемость вложений. Кроме того, показателем эффективности капиталовложений является ситуация, когда период окупаемости не будет больше некой пороговой величины, предположим период окупаемости альтернативного проекта.

Приведем пример простого и пример расчета дисконтированного срока окупаемости.

Допустим, изначальное капиталовложение в проект суммой 500000 рублей, а финансовые потоки в течение семи лет его реализации имеют показатели, приведенные в таблице 1. Дисконтирование будет рассчитываться по ставке 10 % год.

Таблица 1. Расчет простого срока окупаемости инвестиций

Указанные в таблице сведения говорят о том, что при изначальных капиталовложениях в проект 500000 в течение семи лет общие финансовые потоки по нему составят 745000. Причем за первые пять лет средства, которые генерируются от реализации проекта, составят 500000. Это значит, что период окупаемости вложений будет равняться пяти годам. Однако, это простой способ расчета, не учитывающий стоимости денежных средств во времени.

При дисконтировании ожидаемых финансовых потоков по ставке в 10 %, можно увидеть, окупаемость вложений будет составлять почти семь лет, поскольку накопительные дисконтированные финансовые потоки за эти семь лет превысят размер первоначальных капиталовложений.

Выше мы говорили, что ставка может иметь переменное значение. На величину дисконтированной ставки влияет целый набор факторов, к примеру, предполагаемый уровень инфляции, цена привлечения ресурсов, изменение прибыльности альтернативных проектов и т.п. В таблице 2 приведен расчет дисконтированного периода окупаемости финансовых вложений:

Таблица 2. Расчет дисконтированного периода окупаемости проекта

Дисконтированный коэффициент определяется по формуле (1 + r) х n. К примеру, в нашей ситуации для 3-го года значение коэффициента будет равняться:

(1 + 0,1) х (1 + 0,12) х (1 + 0,11) = 1,368

Т.е., в ходе расчета коэффициента для 3-го года берутся ставки дисконтирования за 1-й, 2-й и 3-й годы.

Разделив финансовые потоки временного отрезка на соответствующий этому периоду коэффициент, получаем дисконтированный финансовый поток. Здесь дисконтированный период возврата вложений тоже будет составлять семь лет.

Расчет в Excel

Для вычисления дисконтированного периода возврата инвестиций часто используется формула Excel.

Для этого нужно добавить таблицу 2 с вычислением коэффициента, где коэффициент дисконтирования нужно рассчитать по формуле =СТЕПЕНЬ. Ее можно найти в разделе Формулы, математические формулы, СТЕПЕНЬ.

Вычисление дисконтированного периода возврата вложений выглядит так:

Таблица 3. Расчет ДСО в Excel

Результаты вычислений приведены в таблице 4:

Таблица 4. Результаты расчетов ДСО в Excel

Онлайн калькулятор

При желании сэкономить время на выполнении вычислений можно использовать онлайн калькулятор. Такие возможности обычно предлагают специализированные сайты, где представлены всевозможные бизнес-планы и даются полные расчеты по их окупаемости.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

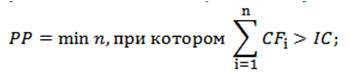

Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите

Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP=Ko / KFсг, где:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Пример №1

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000=3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев

Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Сводка — период окупаемости и дисконтированный период окупаемости

Разница между сроком окупаемости и дисконтированным периодом окупаемости в основном зависит от типа денежных потоков, используемых для расчета. Обычные денежные потоки используются в периоде окупаемости, тогда как дисконтированный период окупаемости использует дисконтированные денежные потоки. Эти два метода оценки инвестиций менее сложны и менее полезны по сравнению с другими, такими как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR), поэтому не должны использоваться в качестве единственных критериев принятия решений.

Ссылки 1.Ирфанулла. «Период окупаемости.» Формула срока окупаемости | Примеры | Преимущества и недостатки. N.p., n.d. Интернет. 06 апреля 2017. 2. «Преимущества и недостатки метода расчета окупаемости капитала». Chron.com. Chron.com, 19 июля 2011 г. Интернет. 06 апреля 2017. 3. «Дисконтированный срок окупаемости». Инвестопедия. N.p., 13 января 2016 г. Web. 06 апреля 2017. Пивлер, Розмарин. «Плюсы и минусы использования дисконтированного срока окупаемости». Баланс. N.p., n.d. Интернет. 06 апреля 2017.

Формула более точного расчета срока окупаемости

Если требуется точнее определить часть шага после которой наступает срок окупаемости, можно поступить следующим образом. Предположим, что на шаге инвестиционного проекта чистый доход нарастающим итогом растет линейно, тогда можно составить и решить пропорцию для определения части шага:

Ш-/Ш+ = NCFna /NCFn+1

| Ш- |   | часть шага, на которой чистый доход нарастающим итогом меньше 0, |

| Ш+ |   | часть шага, на которой чистый доход нарастающим итогом больше 0, |

| NCFna |   | = |NCFn| — абсолютная величина. |

Учитывая что

Ш+= 1-Ш-

можно записать

Ш-/(1-Ш-) = NCFna /NCFn+1

Решая относительно Ш-, получаем

Ш-= NCFna/( NCFna + NCFn+1)

Таким образом, срок окупаемости измеренный в шагах: n целых шагов и плюс NCFna/( NCFna + NCFn+1) часть шага.

PBP = n + NCFna/(NCFna + NCFn+1) шагов.

Целое число шагов определяем по таблице чистого дохода, а дробную часть вычисляем.

Что такое эффективность инвестирования

Вкладывая капитал, инвестор рассчитывает получить определенные результаты. Иными словами, прежде чем приобретать активы, необходимо поставить цели:

- размер доходности;

- сроки получения дохода;

- горизонт вложений;

- окупаемость проекта.

Предположим, я приобретаю дивидендные акции на долгий срок. Сумма моего капитала составляет 1 млн руб. Доход я хочу получать ежегодно в размере не менее 6% годовых. В этом случае целью оценки эффективности инвестиций будет поиск подходящего эмитента, чьи ценные бумаги удовлетворяют моим требованиям.

Итак, эффективность инвестиций – это оптимальное соотношение рисков и прибыли, а также соответствие произведенных затрат ожидаемому результату. При подборе инструментов в портфель можно опираться только на прогнозы, составленные специалистами на основании исторических данных.

Самостоятельно проводить оценку и анализ эффективности инвестиций достаточно сложно. Для этих целей привлекаются профессионалы – специалисты, работающие в финансовом секторе. В зависимости от выбора инструментов вы можете обратиться к профессионалам в области фондового, валютного рынка, недвижимости и других имущественных активов.

Положительные и отрицательные стороны данного показателя

Любой анализ показателей на предприятии несет в себе какой-либо экономический смысл и это очень важно, когда существует отдельный сотрудник, который может этим заниматься. Так, например, если возникает ситуация в поиске инвестора, для того, чтобы наладить обстановку в организации, очень наглядно будет представить ему расчет чистого дисконтированного дохода, который, во-первых продемонстрирует ситуацию на данный момент и в будущем, за счет вливания потоков средств инвестора и тогда будет ясно, стоит ли вкладывать средства в данное предприятие или лучше его закрыть и не погружаться в убытки и дальше

Так, например, если возникает ситуация в поиске инвестора, для того, чтобы наладить обстановку в организации, очень наглядно будет представить ему расчет чистого дисконтированного дохода, который, во-первых продемонстрирует ситуацию на данный момент и в будущем, за счет вливания потоков средств инвестора и тогда будет ясно, стоит ли вкладывать средства в данное предприятие или лучше его закрыть и не погружаться в убытки и дальше.

| Плюсы | Минусы |

| Позволяет рассчитать практически все возможные риски связанные с вкладыванием средств в данный проект | Неточности расчетов, ведь невозможно все предусмотреть заранее точно, всегда есть доля погрешности |

| Инвестор наглядно видит всю картину, от ликвидности и рентабельности до убытков | Показатель инфляции так же влияет на расчет |

Размер чистого дисконтированного дохода тесно взаимосвязан с таким инструментом анализа как ИПП (индекс прибыльности проекта). Этот параметр наглядно демонстрирует выгоду инвестора от участия в выбранном бизнесе. Для того чтобы определить величину ИПП, необходимо разделить совокупность дисконтированного дохода на размер запланированных трат.

Для этой цели используется формула: «ƩCFt/(1 + i)t/IC».

- В том случае, когда значение ИПП превышает «0», инвестор окупит все вложенные средства.

- Когда данный параметр имеет отрицательное значение, существует высокий риск потери имеющегося капитала.

Для того чтобы лучше понимать значение рассматриваемого параметра, следует рассмотреть практический пример. В качестве примера возьмем производственную компанию, которая внедряет на рынок новый ассортимент товаров (поэтапно на протяжении трех лет). Стоимость реализации данного проекта составляет два миллиона рублей на первом этапе (период при котором «t» равняется нулю). На следующих этапах, длительностью двенадцать месяцев, инвесторам необходимо затратить по одному миллиону рублей (t=1–3).

ЧДД= «-2/(1+0.1)0+(2-1)/(1+0.1)1+(2-1)/(1+0.1)2+(2-1)/(1+01.3)3=-2+0.9+0.83+0.75=0.48

По приведенным расчетам видим, что размер прибыли, составит 480 000рублей. Данный проект положителен и в него можно инвестировать средства, что выгодно инвесторам.

Примеры расчета дисконтированных денежных потоков

Приведем два практических примера. Мы уже знаем, для каких объектов недвижимости применяется дисконтирование денежных потоков: это должен быть готовый объект, введенный в эксплуатацию.

Предположим, мы приобрели готовый объект недвижимости стоимостью 4 687 500 руб. (62 500 $ или 1 812 500 грн.). Планируется сдача объекта в аренду за 375 000 руб. (5 000 $ или 145 000 грн.) в год. Обязанность уплачивать коммунальные платежи полностью возлагаем на арендатора. Через 5 лет планируется ремонт стоимостью 225 000 руб. (3 000 $ или 87 000 грн.).

Ежегодно планируется увеличение стоимости арендной платы на 20 %. Вырученные средства будут реинвестированы в ценные бумаги с высокой доходностью – 20 % годовых. Нам нужно рассчитать следующие показатели:

- ДДП;

- срок окупаемости вложений;

- чистую приведенную стоимость (NPV);

- внутреннюю норму доходности (IRR).

Полученные результаты мы оформим в таблице дисконтирования денежных потоков, но сначала нам нужно рассчитать ставку дисконтирования (r).

Для расчета воспользуемся формулой Фишера. В качестве номинальной ставки возьмем ключевую ставку Центробанка, равную 8 %. Инфляция составляет 3 %.

\

Преобразовав уравнение, получаем r=12 %.

Оформим пример расчета дисконтирования денежных потоков в таблице Excel.

| Ставка дисконтирования, r | 12% | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Денежные потоки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ИТОГО | |

| Поступления | 0,00 | 5 000 | 7 000 | 9 800 | 13 720 | 19 208 | 26 891,20 | 37 647,68 | 52 706,75 | 171 973,63 |

| Расходы | 62 500 | 3 000 | 3 000 | |||||||

| Денежный поток | -62 500 | 5 000 | 7 000 | 9 800 | 13 720 | 16 208 | 26 891 | 37 647,68 | 52 706,75 | 168 973,63 |

| Денежный поток нарастающим итогом | -62 500 | — 57 500 | — 50 500 | — 40 700 | — 26 980 | — 10 772 | 16 119,20 | 53 766,88 | 106 473,63 | X |

| Номер года | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Дисконтированный денежный поток | -62 500 | 4 464, 29 | 5 580,36 | 6 975,45 | 8 719,31 | 9 196,85 | 13 623,92 | 17 029,90 | 21 287,37 | 86 877,44 |

| Скорректированный денежный поток | 70 000 | 5 600 | 7 840 | 10 976 | 15 366,40 | 18 152,96 | 30 118,14 | 42 165,40 | 59 031,56 | |

| Срок окупаемости, лет | 7 | |||||||||

| Чистая приведенная стоимость (NPV), USD | 24 377,44 | |||||||||

| Внутренняя норма доходности (IRR), % | 19% |

Итак, объект полностью окупит себя через 7 лет. Значение чистой приведенной стоимости NPV является положительным. Это означает, что проект экономически оправдан. Внутренняя норма доходности более чем в 1,5 раза превышает ставку дисконтирования. Это обусловлено тем, что при относительно низкой номинальной ставке предусмотрена годовая доходность в размере 40 %.

Далее рассмотрим более подробно метод дисконтирования денежных потоков в оценке бизнеса. В частности, разберем расчет показателя чистой приведенной стоимости NPV (Net Present Value). Какое значение должен принимать этот показатель?

NPV – это ожидаемый размер прибыли от проекта. На начальных этапах он имеет отрицательное значение. Когда NPV=0, это означает, что первоначальные вложения окупились полностью. При положительном значении NPV проект является прибыльным.

Формула расчета NPV следующая:

\

IC – стоимость первоначальных вложений;

N – количество лет;

t – номер периода, для которого рассчитывается NPV;

r – ставка дисконтирования;

\( CF^t \)- чистый денежный поток за период t.

Оформим исходные данные в таблице:

| Наименование показателя | Значение |

|---|---|

| IC | 12000$ |

| r | 15 % |

| N | 5 лет |

| Увеличение продаж в год | 30 % |

- 8 % – средневзвешенная ставка по депозитам;

- 7 % – премия за риск.

Далее рассчитаем суммы денежных потоков за каждый год:

| Номер года | Поступление,$ | CFt, $ |

|---|---|---|

| 12000 | -12000,00 | |

| 1 | 15600 | 13565,22 |

| 2 | 20280 | 15334,59 |

| 3 | 26364 | 17334,47 |

| 4 | 34273 | 19595,77 |

| 5 | 44555 | 22151,24 |

| NPV | 75981,29 |

\

Для первого года значение вычисляется следующим образом: \( 15600/(1+0,15)^t=13565,22 \) , далее – аналогично.

NPV вычисляем, суммируя полученные значения за каждый год, включая «нулевой», в котором величина чистого денежного потока имеет отрицательное значение.

Расчет дисконтированного срока окупаемости

Для начала необходимо оценить периодические денежные потоки проекта и показать их за каждый период в таблице или коэффициент приведенной стоимости, чтобы отразить процесс дисконтирования. Это можно сделать с помощью функции текущей стоимости и таблицы в программе для работы с электронными таблицами.

Далее, предполагая, что проект начинается с большого оттока денежных средств или инвестиций для начала проекта, будущие дисконтированные притоки денежных средств вычитаются против первоначального оттока инвестиций. Процесс дисконтированного периода окупаемости применяется к притоку денежных средств за каждый дополнительный период, чтобы найти точку, в которой приток равен оттоку. На данный момент первоначальная стоимость проекта окуплена, а срок окупаемости сокращен до нуля.

Определение

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта.

При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени.

Как рассчитывается ставка дисконтирования

Ключевым элементом приведения потоков денег является ставка, по которой изменяется дисконтируемый показатель. Она дает инвестору понимание того, какую можно ожидать норму прибыли по конкретному проекту

При определении ставки принимается во внимание целый ряд факторов, таких как:

- инфляционная составляющая;

- банковский процент по тому или иному виду вклада;

- ставка рефинансирования;

- уровень доходности по активам безрисковым;

- дополнительную прибыль за риск;

- стоимость капитала средневзвешенную и др.

Можно понимать это, как ставку процента, под который может привлечь ресурсы компания-инвестор. Существует три основных источника финансирования:

- получение займа или кредита в банковской организации;

- продажа собственных ценных бумаг (акций);

- использование нераспределенной прибыли (внутренних ресурсов).

Стоимость капитала при этом будет основана, исходя из средневзвешенной величины процентной ставки по каждому из упомянутых источников.

Единая формула расчета ставки дисконтирования отсутствует. Применяются различные модели расчета, самыми известными из которых являются:

Метод CAMP, который учитывает рыночные риски, однако требует наличия на фондовом рынке обыкновенных акций.

Модель WACC принимает во внимание норму дохода инвестиционного капитала (заемного и собственного), однако предлагает сложный механизм оценивания его доходности.

Модель Гордона отличается простотой и доступностью для понимания, однако применима лишь к тем компаниям, которые имеют обычные акции с периодической выплатой по ним дивидендов.

Модель ROE, ROA, ROACE, ROCE способна учитывать рентабельность капитала, но не замечает отдельных рисковых микро- и макрофакторов.

Кроме того, всегда остается в запасе возможность привлечь к оценке экспертов, способных учесть малейшие нюансы и риски, существующие на рынке. Однако когда речь идет о вмешательстве человека, то возможна субъективная оценка ситуации.

Подводя итоги, можно сделать вывод, что использование ставки дисконтирования позволяет изучить и привести к текущей стоимости платежи будущих периодов, а также предусмотреть факторы риска, оценивая инвестиционную привлекательность начинания.

Недостатком же является сложность прогнозирования и учета в вычислениях изменений внешней среды, таких как экономическая и политическая ситуация в стране или мире.