Рсбу и мсфо: сходства и различия

Содержание:

Особенности ведения учёта

Вся прибыль, активы, обязательства и выручка могут быть отражены в определенном порядке ликвидности без разделения на действующие и последующие. Все активы имеют четкую иерархию.

Расходы могут классифицироваться по типологии функций или по существующему содержанию. В числе иных затрат предусматриваются чрезвычайные статьи, которые должны быть в обязательном порядке расшифрованы в примечании.

Что касается отчетов МСФО о движении финансов, то такая документация может быть составлена с применением прямого или косвенного методы. Вместе с актуальным количеством денежных средств должны быть указаны их эквиваленты (пример: недолгосрочные депозиты или овердрафты).

В системе РСБУ такие отчеты могут быть составлены только при использовании прямого метода с конкретной детализацией сведений о видах финансовых потоков в рамках текущей или инвестиционной деятельности. В данные рамки могут быть включены только денежные средства.

Почему на рынке существуют стандарты МСФО и РСБУ

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

При анализе тех или иных финансовых инструментов, прежде всего акций российских компаний, частные инвесторы сталкиваются с понятиями отчетности по МСФО (Международные стандарты финансовой отчетности) и РСБУ (Российские стандарты бухгалтерского учета). Сейчас на глобальном рынке есть два конкурирующих стандарта – европейский МСФО (IFRS) и американский ГААП (US GAAP). Их доля на мировом рынке примерно 50/50. Поскольку Россия территориально ближе к Европе, у нас с конца 90-х годов 20-го века начался переход на европейскую практику бухучета.

У российского Минфина не было выбора: переходить на мировые стандарты или оставить привычные отечественные. Без этой реформы ни один инвестор, особенно зарубежный, не смог бы адекватно оценивать инвестиционные риски в России. Отчетность по РСБУ, без специальных знаний, он просто не поймет. Аудиторы рейтинговых агентств присваивают рейтинг также опираясь на международные стандарты. Без отчетности по новым стандартам за 2 последних года, не может состояться IPO российской компании, даже на Московской бирже. Не будут всерьез рассматривать компанию также банки-кредиторы и контрагенты. По перечисленным причинам, государство обязывает перейти на МСФО все общественно значимые компании, акции и облигации которых обращаются на рынке. Кроме внешних причин, есть и внутренние: дальновидные руководители используют экспертную оценку по стандартам МСФО для принятия более гибких управленческих решений.

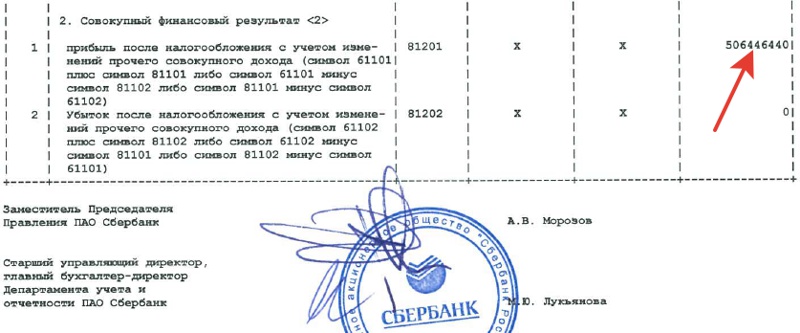

РСБУ являются наследием советской эпохи, когда необходимости в экономической оценке компании для целей инвестирования просто не было. Содержанием старых стандартов является балансовый и внебалансовый учет имущества и его амортизации, отражение оборотных средств, начисление и расчет прибыли. Целью учета была не столько оценка реальной рыночной стоимости, сколько предотвращение уклонения от налогов и расхищения «социалистической собственности». Современные стандарты РСБУ претерпели много изменений и уже наполовину слились с МСФО, но разница в оценке компании может быть довольно существенной. Приведу в пример отчет аудиторов PWC о чистой прибыли Сбербанка по МСФО за 1-3 квартал 2017. Раскрытие финансовой информации банк обязан размещать на своем сайте. Как видим, чистая прибыль составила 576,3 млрд руб.

Тот же главный бухгалтер, но уже по стандартам РСБУ, показывает прибыль 506,4 млрд руб.

Почему же на рынке сохраняются стандарты РСБУ? Ответ вижу таким. Если резко перейти на новые стандарты, придется:

- скопом увольнять бухгалтеров старшего поколения, получивших финансовое образование 15-20 лет назад;

- лишить малый бизнес возможности нанимать низкооплачиваемых бухгалтеров, которых собственник может себе позволить;

- резко перестраивать всю систему налоговых сборов на местах.

Но если с малым и средним бизнесом все понятно, то остается вопрос: для чего крупные публичные компании, которые могут позволить себе высококвалифицированного бухгалтера с экспертным суждением, продолжают предоставлять отчетность по РСБУ? Есть ряд причин:

- Законодательная база и судебная практика имеют большую инерцию и не успевают за изменениями на рынке;

- Интеграция МСФО c российской налоговой системой еще в процессе;

- Отчетность по МСФО обходится дороже, поскольку требует привлечения независимых аудиторов и оценщиков;

- Некоторые компании, попав под санкции, лишились стимула к переходу на международные стандарты.

Таким образом, сейчас идет переходный период, который продлится еще довольно долго. Кроме того, сама отчетность РСБУ подвергается изменениям путем включения в нее данных, принятых в МСФО. К примеру, форма №2 (Отчет о прибылях и убытках) теперь включает раздел «Прочие совокупные доходы и расходы».

Трансформация отчетности под требования МСФО

В список основных документов по финансовой отчетности, согласно МСФО, входит:

- отчет о финансовом положении (баланс);

- отчет о совокупном доходе (может делиться на отдельные отчеты по доходам, убыткам);

- отчет об изменении капитала (показывает изменение прибыли за определенный период);

- отчет о движении средств (показывает финансовые операции компании с группировкой по инвестициям, финансированию, другим показателям).

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

- разрабатывается учетная политика компании;

- определяется функциональная валюта для заполнения отчетов;

- выполняет насчет начальных балансов, активов;

- определяется модель (способ) трансформации;

- проводится анализ и оценка структуры компании (учитываются все филиалы, дочерние компании, совместные и аффилированные организации);

- собирается и анализируется информация для расчета корректировок при трансформации;

- проводится реклассификация, перегруппировка и трансформация под требования международного стандарта;

- заполняются отчеты.

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.

Отчет о движении денежных средств

РСБУ

ПБУ 23/2011 предусматривает только один метод составления ОДДС, он называется прямым. При таком способе раскрывается детальная информация о видах денежных поступлений по текущей, инвестиционной и финансовой деятельности.

МСФО

По МСФО компания может представлять сведения о потоках денежных средств от текущей (в МСФО используется термин «операционной») деятельности одним из двух способо вп. 18 МСФО (IAS) 7 :

- прямым методом, как в РСБУ;

- косвенным методом.

Особенность ОДДС, составленного косвенным методом, заключается в том, что показатель «Чистый денежный приток (отток) от текущих операций» получают расчетным путем. Для этого чистая прибыль (убыток) корректируется на статьи, которые учтены при расчете прибыли (убытка), но не повлекли притока (оттока) денег. Например, амортизация — это статья, которая уменьшает прибыль, но не влечет оттока денег, поэтому при корректировке прибыли эта статья прибавляется. Очевидно, что результат (чистый денежный приток (отток) от текущих операций) при косвенном методе будет такой же, как если бы его получали прямым методом. Однако отчет, составленный косвенным методом, не содержит информации о денежных потоках в операционной деятельности.

Составить ОДДС косвенным методом проще, чем прямым. Однако МСФО рекомендует использовать прямой метод составления ОДДС, так как он дает полезную информацию для оценки будущих потоков денежных средств, недоступную в случае использования косвенного метод ап. 19 МСФО (IAS) 7 .

Для кого мы старались

Прежде всего, обратите внимание: продукт хоть и коммерческий, но все, о чем пойдет речь, можно попробовать самому, абсолютно бесплатно, достаточно зарегистрироваться на Audit-it.ru. Платный режим работы программы отличается от бесплатного только тем, что в платной версии по итогам заполнения отчетных форм компонуется красивый, готовый для вывода на принтер отчет

Мы не стали в пробной версии ограничивать состав отчетности, и вот почему:

а) чтобы можно было полноценно попробовать программу, убедиться, что она вам подходит;

б) если вы бедный студент или готовитесь к ДипИФР, то программу можно использовать в образовательных целях: изучать состав отчетности, взаимосвязи показателей – очень помогает разложить все знания по полочкам, рекомендую!

в) если у вас малый бизнес и с деньгами совсем туго, либо вы готовите отчетность с помощью других программ, можете бесплатно заглядывать в наш продукт как в чек-лист, проверять, все ли показатели, раскрытие которых требуют МСФО, есть в вашей отчетности. Бьюсь об заклад, какой-нибудь из тысяч показателей вы забыли раскрыть в своей отчетности, даже если вы суперпрофи .

Поэтому уверен, что результат нашего труда будет полезен и начинающим и опытным специалистам.

Ценные бумаги МСФО и РСБУ (определение, цели составления, требования к оформлению)

Начнем с самого начала – с определения терминологии МСФО и РСБУ.

РСБУ

или российские стандарты бухгалтерского учёта – свод норм и правил федерального законодательства РФ, которые издаются Минфин РФ и призваны регулировать правила ведения бухгалтерского учёта в организациях.

МСФО

или международные стандарты финансовой отчётности — свод норм и правил, определяющих правила составления финансовой отчётности для целей использования внешними пользователям при принятии ими экономических или инвестиционных решений.

Уже из самого определения можно сделать вывод, что указанные формы отчетности имеют существенные различия. Глобальное различие между международной и российской системами финансовой отчетности заключается в концепции составления документации, в целях ее составления и круге потенциальных пользователей. Условно можно сформулировать так:

- РСБУ предназначена, главным образом, для надзорных и налоговых органов для осуществления контроля за правильностью учета хозяйственных операций, за следованием строгим правилам оформления. Иными словами, отчетность РСБУ — источник информации о том, насколько добросовестна компания, правильно ли она ведет свой учет и правильно ли платит налоги.

- МСФО — презентация бухгалтерской и управленческой информации для кредиторов и инвесторов для принятия решения «а все ли у этой компании хорошо?». Несмотря на то, что и в первом и во втором наименовании фигурирует слово «стандарты», применительно к МСФО они в большей степени имеют не регламентный, а рекомендательный характер. Международные стандарты обладают гибкостью, т.е. позволяют адаптировать все требования по составлению отчетности применительно к каждой компании с учетом специфики ее деятельности.

Хотя Минфин России и работает над их сближением, пока эти системы отчетности существуют и развиваются параллельно, поэтому существенная разница между ними сохраняется.

Еще момент по обязанности формирования отчетности. Каждая компания, которая осуществляет свою деятельность на территории Российской Федерации, обязана оформлять отчетность для ее подачи в налоговые органы. Эта обязательная отчетность, как Вы наверно уже догадались, составляется по стандартам РСБУ. Что касается МСФО – то здесь спектр субъектов значительно ограничен. Это обязательная форма отчетности для организаций, которые одновременно отвечают двум требованиям: консолидируют в своем составе одну или несколько компаний и попадают под действие закона № 208-ФЗ от 27 июля 2010 «О консолидированной финансовой отчетности». К числу таких относятся кредитные, страховые, клиринговые организации, негосударственные пенсионные фонды, а также публичные компании, чьи ценные бумаги допущены к торгам на национальных и международных биржах. То есть, обычная частная компания должна уведомить о своих результатах только налоговую, а публичная компания – рассказать, как у нее дела всем заинтересованным лицам. Открытость и полнота раскрытия информации являются дополнительным фактором в повышении лояльности со стороны инвесторов и кредиторов.

Есть ли в МСФО стандартный план счетов?

План счетов МСФО, в отличие от плана счетов по национальным стандартам бухгалтерского учета не стандартизирован на уровне каких-либо источников права, поскольку международные стандарты регламентируют правила формирования отчетности, а не бухгалтерский учет.

Компании, ведущие учет и составляющие отчетность в соответствии с МСФО, могут самостоятельно разработать план счетов. В России план счетов регламентирован приказом Минфина России от 31 октября 2000 г. № 94н. Он носит рекомендательный характер. В Украине он принят в 1999 году и обязателен к применению. В Казахстане план счетов бухгалтерского учета утвержден в 2007 году. Примечательно, что в 2006 году в этой стране ввели также типовой план счетов по МСФО для Казахстана с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств.

Также правила МСФО не запрещают компаниям, работающим в той или иной стране, использовать национальные стандарты в части работы с планами счетов бухучета либо разрабатывать внутрикорпоративные регламенты в соответствующем направлении учета.

Специалистам, живущим в странах, где такой план еще не разработан или не принят, можно взяться за его создание самостоятельно. Главное, придерживаться основных общих правил построения международного плана счетов.

Таким образом, те планы счетов бухучета, что утверждены на национальном уровне, вполне можно считать также и планами счетов МСФО. Их использование допустимо в силу того, что нормы, утвержденные Советом МСФО, не содержат критериев, запрещающих задействовать национальные форматы счетов бухучета.

Зачем проводить параллель

Организации, которые вынуждены в силу тех или иных причин составлять отчеты по форматам РСБУ и МСФО, затрачивают немалое количество средств на преобразование уже сформированной отчетности. Основные различия в принципах отечественных и международных стандартов приводят к осуществлению многообразных корректировок.

Что касается отчетности РСБУ, то с ней знакомы только отечественные бухгалтерские службы. Документация составляется для осуществления государственного контроля и составления статистической информации.

Для понимания того, что это такое, нужно обратиться к положениям законодательства. Принципиальные различия систем приводят к тому, что РСБУ становится более узконаправленной сферой применения. Соответствующая отчетность применяется для ознакомления пользователей с действительным положением дел на предприятии, а также с результатами трудовой деятельности за прошедшие периоды.

МСФО-отчетность в данных рамках имеет одно существенное преимущество, которое заключается в отражении информации с перспективой на будущие отчетные периоды. Это позволяет провести прогноз для ознакомления с потенциалом развития организации.

Что частному инвестору нужно учитывать в отчетности компаний

При выборе акций российских компаний, важно быть уверенным в положительной динамике их финансовых показателей как по стоимости бумаг, так и по дивидендам. Или вкладывать в явно недооцененные перспективные активы

И в том, и в другом случае не обойтись без первичного анализа отчетности. Она доступна для скачивания на сайтах компаний-эмитентов, ежегодно и поквартально, обычно по двум стандартам. Однако изучение сайтов компаний на предмет опубликованных форм отчетности, я считаю непродуктивным занятием. Отчетность по всем публичным компаниям есть на онлайн-сервисах, например, smart-lab.ru или ru.investing.com. Там же их удобнее и анализировать, поскольку необходимые показатели отчетности уже собраны и обработаны.

Для российского инвестора, как и для иностранного, актуальны данные по МСФО, поскольку анализ акций и облигаций компаний по российским стандартам даст искаженные результаты. И не из-за того, что они хуже международных, а потому что предназначены для других целей. Из более чем ста страниц отчетности, инвестора должны интересовать только две формы: баланс и отчет о финансовых результатах. В них тоже много строк и цифр, нам нужны из них несколько основных, необходимых для расчета мультипликаторов:

- Активы;

- Обязательства;

- Капитал;

- Денежные средства;

- Выручка;

- Чистая прибыль;

- Капитализация (можно узнать на сайте Московской биржи)

Нас интересуют мультипликаторы, которые я уже описывал на блоге в отдельных статьях. Они основаны как раз на бухгалтерских данных по МСФО и отражают финансовое состояние анализируемых компаний. Их проще читать, сравнивать компании и делать выводы о качестве актива. Напомню самые распространенные коэффициенты, характеризующие финансовую устойчивость анализируемой компании.

- EBITDA – объем прибыли до вычета налогов, процентных платежей и амортизации. Характеризует общую картину финансовых активов компании.

- P/E – отношение капитализации (суммарной стоимости акций) к прибыли. Как и EBITDA, это поверхностный мультипликатор и применим только для сравнения компаний одной отрасли.

- EV – стоимость компании с учетом всех источников финансирования, долговых обязательств, обыкновенных и привилегированных акций.

- P/BV – отношение рыночной цены компании к её балансовой стоимости. Показывает переоцененность или недооцененность актива.

Всем профита!

30.11.2017

Сравнение международных и российских стандартов

Более детальное сравнение МСФО и РСБУ (таблица) выглядит так:

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| Цели сбора и систематизации информации | Отчетность используется инвесторами и кредиторами для принятия инвестиционных решений. | Отчетность необходима для предоставления информации контролирующим и налоговым органам. |

| Форма | Операции отражаются в первую очередь с экономической стороны. Профессиональное суждение бухгалтера является определяющим. | В РСБУ преобладает документальное оформление операций над их экономической оценкой. |

| Учет доходов и расходов | В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не используется на практике или нарушается. Также между этими принципами в РСБУ и международных стандартах есть существенные различия. |

| Отчетный период | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| Консолидация отчетности | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Понятие консолидации отчетности в РСБУ размыто, каждая организация составляет свой баланс. |

| Определение налоговой базы | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| Валюта | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| Определение процентного дохода | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен ее перерасчет. | Ставка процента устанавливается по договору. Понятие эффективной процентной ставки отсутствует. |

| Многокомпонентные соглашения | В МСФО широко применяется принцип многокомпонентности. Ведь некоторые операции возможно верно оценить экономически, только разделив на компоненты. А другие операции можно учитывать только в блоке, если достичь нужного экономического эффекта можно только при их взаимодействии. |

В РСБУ нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| Финансовые инструменты |

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Все конвертируемые инструменты разделены на два компонента:

Компонент «обязательства» подлежит учету по справедливой стоимости. Компонент «капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и и обязательством (облигации). |

| Классификация аренды | Аренду в МСФО классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | В РБСУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

| Справедливая стоимость активов | Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. При этом балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. Это позволяет инвесторам делать объективные выводы о состоянии дел и принимать оперативные инвестиционные решения. | Основные средства в процессе работы оценивают по исторической стоимости. Поэтому в отчетах РСБУ нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации. Справочно в некоторых ПБУ используется понятие «текущая рыночная стоимость» активов организации. |

Оценка стоимости активов

В РСБУ основной способ оценки большинства объектов учета – по исторической стоимости. В международных стандартах закреплено правило по учету активов и обязательства по их справедливой стоимости. Это может быть рыночная стоимость или стоимость с учетом экономических выгод, которые могут быть получены компанией в будущем (здесь применяется все тот же метод дисконтирования, описанный выше). Для инвесторов и кредиторов показатель с использованием такого подхода является более важным, так как для принятия инвестиционного решения куда важнее располагать актуальной информацией, дающей объективную оценку положения дел в компании.

Как пример, объект основных средств в РСБУ учитывается на балансе по стоимости приобретения, скорректированной на величину амортизационных отчислений. Причем при назначении амортизационного срока к объекту не применяете индивидуальный подход исходя из ожидаемого срока полезного использования, ожидаемой производительности, фактического износа оборудования. Есть обобщенные амортизационные группы с указанием сроков полезного использования. И несмотря на то, что п. 1 ст. 258 НК РФ закрепляет за налогоплательщиком право самостоятельного определения службы объекта, по факту это право используется редко.

В МСФО объекты основных средств учитываются по рыночной стоимости, то есть исходя из того, какие выгоды можно получить от продажи данного оборудования здесь и сейчас.

Кроме расчета справедливой стоимости, в МСФО также предусмотрена процедура оценки долгосрочных активов на обесценение. Это изложено в стандарте МСФО 36, который гласит, что балансовая стоимость активов не должна превышать экономическую выгоду, получаемую компанией от продажи таких активов. Результат от проведения процедуры тестирования активов на момент соответствия их справедливой стоимости отражается во всех формах отчетности. В примечаниях к отчетности компания обязательно раскрывает информацию по методике и принятым допущениям при проведении переоценки активов.

Пример – отчет Группы ПАО РусГидро за 2021г. по форме МСФО:

Выдержка из примечания № 8 к статье «Убыток от обесценения основных средств»

Из отчета эмитента мы видим, как операция переоценки активов может существенно повлиять на итоговый финансовый результат. Но подобная операция просто необходима для отражения объективной картины, а обязанность публичной компании – рассказывать инвесторам и кредиторам о своих делах, даже если они плохи.

В российской системе отчетности процедура переоценка не регламентирована, поэтому отсутствие проверки долгосрочных активов на обесценение приводит к завышению их стоимости в учете в РСБУ по сравнению с МСФО.

Посмотрим в качестве примера – отчет о финансовых результатах по тому же ПАО РусГидро, но уже по форме РСБУ:

Здесь мы не увидим тех значительных убытков за счет переоценки активов, которые в практически обнулили финансовый результат группы по 2021г. в отчете МСФО. По РСБУ компания сработала отлично, операции отражены в соответствии с правилами действующего учета.

Выводы и рекомендации инвесторам

Выявив принципиальные различия МСФО и РСБУ, приходим к выводу, что российские стандарты вводят инвесторов в заблуждение относительно стоимости активов компании. Цифры, указанные в бухгалтерских документах, которые ведутся по ПБУ, могут оценивать компанию в 300 млн. рублей, хотя ее реальная стоимость не превышает 100 млн.

Резюмируя можно сказать, при ведении учета по РСБУ не учитывается три крайне важные составляющие:

Соответственно, на бумаге эмитент может владеть активами на огромную сумму, а практически они являются неликвидными.

Повторимся, что отчетность по РСБУ хороша для госорганов, но плохо подходит для принятия финансовых решений инвесторами. Не случайно российские компании, по-настоящему заботящиеся о своей привлекательности для внешних пользователей отчетности, ведут бухгалтерию по обеим системам – и РСБУ и МСФО.

Важно! На фондовом рынке присутствуют компании, практикующие даже не двойную, а тройную бухгалтерию:

При этом каждое юридическое лицо (особенно в России) способно скрыть информацию, непривлекательную для инвесторов, поиграв с отчетностью.